Оподаткування лікарняних: як правильно утримати ПДФО та ЄСВ

Для того щоб зрозуміти усі нюанси, розглянемо оподаткування лікарняних на прикладі, скориставшись результатами розрахунків із попередньої статті:

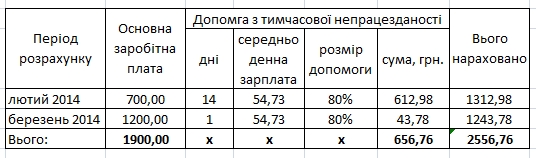

Крім того, нам необхідно знати (і далі ви побачите, навіщо) розмір заробітної плати за відпрацьовані робочі дні лютого та березня, нехай це буде 700 та 1200 грн. відповідно.

Сума лікарняних є базою і для нарахування єдиного соціального внеску, і для обкладання податком на доходи з фізичних осіб. Розглянемо їх трохи детальніше.

Утримання ЄСВ із суми лікарняного

Із абз. 2 п. 1 ч.1 ст. 7 Закону про ЄСВ випливає, що лікарняні є базою для нарахування ЄСВ, але ставки, за якими вони обкладаються, відрізняються від ставок заробітної плати. Утримання внесків робиться за ставкою 2%, а розмір нарахування залежить від категорії робітників та роботодавців:

- 33,2% - загальна ставка (в.т. з робітників – інвалідів, які працюють у фізосіб – підприємців);

- 8,4% - з лікарняних робітників – інвалідів, які працюють на підприємствах.

Ще один момент, з яким навряд стикається більшість підприємців у розрахунках із працівниками, але я все одно не можу його обійти. Він стосується максимальної величини бази нарахування ЄСВ. Єдиним внеском обкладається дохід, який не перевищує 17 прожиткових мінімумів у розрахунку на працездатну особу (у січні 2014 р. – 20706 грн.). Якщо загальний дохід поточного місяця більше цієї величини, то внесок знімають спочатку із зарплати, потім із виплат по цивільно-правовим договорам і тільки в третю чергу із лікарняних та декретних (пп.2 п.4.3 Інструкції № 455).

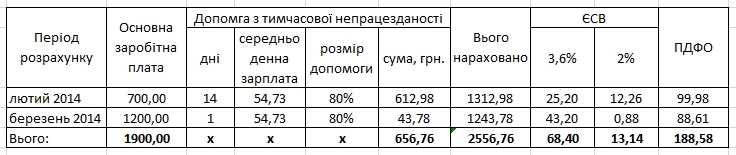

Отже, для нашого прикладу, із суми лікарняного ми повинні утримати єдиного внеску 13,14 грн. (656,76*2%) за рахунок працівника, та перерахувати до бюджету 218,04 грн. (656,76*33,2%) за рахунок роботодавця.

Утримання ПДФО із суми лікарняного

Почнемо з того, що для цілей обкладання ПДФО лікарняні прирівнюють до заробітної плати, тому на них розповсюджуються наступні правила:

1) при визначенні бази оподаткування потрібно зменшувати нараховану суму лікарняних на суму утриманого внеску (п. 164.6 ПКУ);

2) податок з лікарняних утримується за ставкою 15% (17%);

3) суму лікарняних враховують при визначенні права робітника на одержання податкової соціальної пільги.

Із третьої умови випливає такий нюанс: щоб порівняти лікарняні із максимальною величиною, яка дає право на одержання пільги, їх потрібно віднести до місяців, за які вони були нараховані (тобто за той період, який припадає на хворобу). На прикладі це виглядатиме наступним чином:

Лютий 2014 – 14 днів * 54,73 грн. * 80% = 612,98 грн.

Березень 2014 – 1 день * 54,73 грн. * 80% = 43,78 грн.

Робимо перевірку 612,98 + 43,78 = 656,76 грн. – загальна сума лікарняного.

Порівнювати із максимальною величиною бази нарахування ПДФО потрібно не саму суму лікарняного, а весь дохід, який працівник одержав у розрахунковому місяці:

Як видно із таблиці, сукупний дохід і за лютий, і за березень місяць дає право на застосування податкової соціальної пільги (в 2014 році максимальний дохід складає 1710 грн., базова пільга 609 грн.), відповідно у нас є усі умови, щоб розрахувати ПДФО за наступною формулою:

ПДФО = (ЗП + Лік. – ЄСВз/п – ЄСВ лік. – ПСП) * 15%,

ПДФО за лютий = (1312,98 – 25,20 – 12,26 – 609) * 15% = 99,98 грн.

ПДФО за березень = (1243,78 – 43,20 – 0,88 – 609) * 15% = 88,61 грн.

Таким чином на даному етапі ми перерозподілили дохід за місяцями та зробили перерахунок суми ПДФО. А тепер нам потрібно зрозуміти, як із цих сум виокремити суму ПДФО, яка припадає саме на розмір допомоги, яку ми будемо виплачувати працівнику.

Якби розмір доходу не давав право на одержання податкової соціальної пільги, то ніяких труднощів із цим не виникало б взагалі. Ми б просто для кожного виду доходу (з/п та лікарняного) порахували розмір податку, який до нього відноситься. А от як бути, коли потрібно застосовувати пільгу? Я пропоную робити це наступним чином.

Знаходимо «частину ПДФО з лікарняного» у місяці початку хвороби

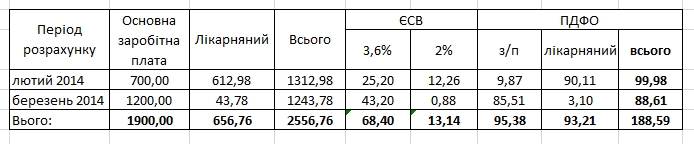

Так як лютому місяці уже було пораховано та сплачено ПДФО із заробітної плати, а саме:

(700 – 25,20 – 609) * 15% = 9,87 грн.,

то на лікарняний припаде скоригований на цю суму загальний розмір податку, знайдений нами у попередньому кроці (99,98 грн.).

Тобто: ПДФО = 99,98 – 9,87 = 90,11 грн.

Знаходимо «частину ПДФО з лікарняного» у місяці закінчення хвороби

Тут логічніше за все просто скористатися пропорцією, знайти долі, які займає з/п та лікарняний у сукупному доході та відповідним чином розподілити і розмір податку на доходи. Для цього згадуємо математику за 5 клас - пропорції.

Доля лікарняного у сукупному доході складає: 43,78/1243,78*100 = 3,5%

Відповідно і розмір податку, який припаде на лікарняний складе: 88,61 * 3,5% = 3,10 грн.

Одразу можна порахувати і ПДФО, який потрібно утримати із заробітної плати за березень (в моєму прикладі, а в вашому - за місяць, в якому закінчився лікарняний):

ПДФО = 88,61 – 3,10 = 85,51 грн.

До речі, коли ми таким чином "забігаючи наперед" розподіляємо ПДФО, то нам потім при виплаті лікарняного уже нічого не потрібно буде коригувати, не залежно від того, в відомість якого місяця ми включемо сам лікарняний.

Отже, тепер склавши знайдені «дві частинки» одержимо суму ПДФО, яку потрібно утримати при виплаті лікарняного: 90,11 + 3,10 = 93,21 грн.

Знаходимо розмір лікарняного, який необхідно сплатити працівнику

Зробити це, як ви розумієте, тепер дуже просто:

656,76 – 13,14 – 93,21 = 547,07 грн.

Податки до сплати: ЄСВ 2% - 13,14 грн.;

ЄСВ 33,2% - 218,04 грн.;

ПДФО – 93,21 грн.

Для виплати лікарняних краще зробити окрему платіжну відомість, хоча їх можна включити і в платіжну відомість на виплату заробітної плати, якщо дати виплати співпадають. Не завжди на практиці лікарняні виплачуються у строки встановлені для виплати заробітної плати. Фонд соцстрахування контролює, щоб кошти, одержані роботодавцем, були виплачені у найближчі дні після їх одержання, і, як ви розумієте, вони не завжди припадають на дні виплати зарплати.

Крім того, коли ви рахуєте лікарняний, я раджу робити відомість – перерахунок, окрему від загальної розрахункової відомості на прикладі таблиць, наведених у статті. З її допомогою ви по-перше, легко порахуєте усі податки, а по друге, завжди зможете зрозуміти, звідки взялися ті чи інші цифри. Хоча, як ви уже переконались, складного в оподаткуванні лікарняних нічого немає, але метаморфози, пов'язані із утриманням податку на доходи, скажу чесно, здатні збити з пантелику навіть досвідченого бухгалтера. Особливо, коли є велике бажання зробити усе правильно, а єдиної і зрозумілої методики для цього законодавством не пропонується. Є просто умови, які потрібно не порушити. Тому, сподіваюсь, мої роздуми на цю тему, викладені в даній статті, стануть вам у нагоді.