Расчет отпускных в 2021 году: общей алгоритм, особенности, пример

Одна из главных задач работодателя, который предоставляет отпуск работнику, правильно рассчитать сумму отпускных и своевременно их выплатить. В этой статье разберемся с вопросом расчета отпускных в 2021 году, в ней вы также найдете пошаговый алгоритм, который не даст ошибиться в расчетах.

Содержание статьи:

- Общий алгоритм расчета отпускных

- Определение расчетного периода

- Определение выплат, включаемых в расчет средней зарплаты за расчетный период

- Определение количества дней, включаемых в расчет средней зарплаты за расчетный период

- Расчет среднедневной зарплаты

- Расчет отпускных в 2021 году

Общий алгоритм расчета отпускных

Расчет суммы отпускных, а также компенсации за неиспользованные дни отпуска, регулируется Порядком исчисления средней заработной платы постановления Кабмина от 08.02.1995 № 100 (далее – Порядок №100).

Согласно п. 7 Порядка №100 для определения суммы отпускных необходимо:

- рассчитать средний заработок

- умножить его на количество календарных дней отпуска

Итак, для расчета отпускных будет необходимо:

- определить расчетный период

- определить доход, который включается / исключается из расчетного периода

- определить дни, которые включаются / исключаются из расчетного периода

- рассчитать среднедневную заработную плату

- умножить среднедневную зарплату на количество дней отпуска

Шаг 1. Определение расчетного периода

Расчетный период для расчета средней зарплаты при оплате отпускных зависит от того, какой период до предоставления отпуска был отработан работником и оплачен работодателем.

Базовый двенадцатимесячный расчетный период применяют для расчета средней зарплаты при оплате:

- ежегодного отпуска

- учебного отпуска

- творческого отпуска

- дополнительного отпуска на детей

- компенсации за неиспользованные дни отпуска

Расчетный период отсчитывается с месяца, предшествующего месяцу наступления отпуска или выплаты компенсации за дни неиспользованного отпуска.

Наиболее распространенный ситуации определения расчетного периода

Условие | Расчетный период | Пример |

Работник отработал один год и более | 12 календарных месяцев, предшествующих месяцу предоставления отпуска (абзац первый п. 2 Порядка № 100) | Работник принят на работу 18.03.2019 г. Начало отпуска 15.07.2021. Расчетный период: июль 2020 - июнь 2021 г. |

Работник проработал менее года | Фактическое время работы (с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором предоставляется отпуск). Учитываются только полностью отработанные месяцы (абзац второй п. 2 Порядка № 100) | Работник принят на работу 15.02.2021 г. Начало отпуска 15.07.2021. Расчетный период: март 2021 - июнь 2021 г. |

Работник принят на работу с первого рабочего дня месяца, который не является первым календарным днем | Такой месяц учитывают при определении количества дней в расчетном периоде (абзац второй п. 2 Порядка № 100) | Работник принят на работу 03.08.2020 г., Работает по 5-ти дневному графику работы с выходными в субботу и воскресенье. Начало отпуска 15.07.2021. Расчетный период: август 2020 - июнь 2021, поскольку 3 августа 2020 - понедельник, первый рабочий день месяца. |

У работника отсутствует расчетный период или работник не по своей вине не имел заработка в расчетном период |

12 календарных месяцев, предшествующих месяцу ухода в отпуск.

В этом случае средняя зарплата исчисляется исходя из установленной в трудовом договоре тарифной ставки или должностного (месячного) оклада (абзац седьмой п. 2, п. 4 Порядка № 100). А если должностной оклад меньше предусмотренного законодательством размера МЗП, среднюю зарплату рассчитывают исходя из размера МЗП, установленного на момент расчета. В случае если работник работает на условиях неполного рабочего времени, расчет проводят исходя из размера тарифной ставки (оклада) или МЗП, исчисленного пропорционально установленному рабочему времени такого работника | Такая ситуация возможна в случаях: когда работница выходит на работу из отпуска по уходу за ребенком до 3-х или 6-ти лет, и в этом же месяце уходит в ежегодный отпуск; когда работница в месяце принятия на работу сразу берет дополнительный отпуск на детей. |

Работнику предоставляются неиспользованные ежегодные отпуска за несколько лет | 12 календарных месяцев, предшествующих месяцу предоставления отпуска. |

Начало отпуска 15.07.2021 г. Работнику предоставляется отпуск продолжительностью 34 к.дн. (24 за текущий год, 10 к.д. - за прошедший). Расчетный период: июль 2020 - июнь 2021

Если отпуска будут предоставляться отдельно, то и расчет период нужно определять отдельно. |

Работнику последовательно предоставляются ежегодный основной и дополнительный отпуск |

12 календарных месяцев, предшествующих месяцу предоставления отпуска.

При этом, если начало отпусков приходится на разные месяцы, то определять расчетный период для каждой отпуска нужно отдельно |

Работнице предоставлен ежегодный основной отпуск с 15.07.2021 г. продолжительностью 24 к.дн., и дополнительный отпуск на детей с 08.08.2021 г. продолжительностью 10 к.д.

Расчетный период для ежегодного основного отпуска: июль 2020 - июнь 2021 Расчетный период для дополнительного отпуска на детей: август 2020 - июль 2021 г. |

Шаг 2. Определение выплат, включаемых в расчет средней зарплаты за расчетный период

В расчет среднего заработка включаются все выплаты, входящие в фонд оплаты труда, кроме определенных п. 4 Порядка №100.

Поэтому в расчет средней зарплаты входит:

- основная заработная плата;

- доплаты и надбавки (за сверхурочную работу и работу в ночное время, совмещение профессий и должностей, расширение зон обслуживания; высокие достижения в труде, условия труда; интенсивность труда, руководство бригадой, выслугу лет и другие);

- производственные премии;

- выплаты за время, в течение которого работнику сохраняется средний заработок (за время предыдущего ежегодного отпуска, выполнения государственных и общественных обязанностей, служебной командировки и т.д.), и пособие по временной нетрудоспособности и по беременности и родам.

Выплаты, которые не включаются в расчет средней зарплаты:

- выплаты за выполнение отдельных поручений;

- единовременные выплаты (компенсация за неиспользованный отпуск, материальная помощь, помощь работникам, уходящим на пенсию, выходное пособие и т.д);

- компенсационные выплаты за время командировки (суточные, оплата за проезд, проживание);

- премии по результатам ежегодной оценки служебной деятельности, за изобретения и рационализаторские предложения и т.д;

- выплаты, связанные с юбилейными датами, днем рождения, за долголетнюю и безупречную трудовую деятельность, активную общественную работу и т.д.

- компенсация работникам потери части заработной платы в связи с нарушением сроков ее выплаты

- простой, оплаченный из расчета 2/3 оклада (тарифной ставки)

- другие выплаты, перечисленные в п. 4 Порядка № 100

Особенности учета премий

Премии и другие выплаты, которые выплачиваются за два месяца или более длительный период, при исчислении средней зарплаты учитываем путем прибавления к заработку каждого месяца расчетного периода части, что соответствует количеству отработанных рабочих дней периода (месяца), за которые такие премии и другие выплаты начислены.

Часть определяется делением суммы начисленных премий (других выплат) на количество отработанных рабочих дней периода, за который они начислены, и умножением на количество отработанных рабочих дней каждого месяца, который относится к расчетному периоду (это правило распространяется и на вознаграждение по итогам работы за год).

Также помним:

- суммы начисленной зарплаты учитываем в том месяце, за который они начислены;

- выплаты учитываем в расчет в начисленной сумме (без удержания НДФЛ и ВЗ, взыскание алиментов) (п. 3 Порядка №100).

Шаг 3. Определение количества дней, включаемых в расчет средней зарплаты за расчетный период

На этом этапе необходимо посчитать количество календарных дней в расчетном периоде, исключив из них:

- праздничные и нерабочие дни, определенные ст. 73 КЗоТ, а именно:

- 1 января - Новый год

- 7 января и 25 декабря - Рождество Христово

- 8 марта - Международный женский день

- 1 мая - День труда

- 9 мая - День победы над нацизмом во Второй мировой войне (День победы)

- 28 июня - День Конституции Украины

- 24 августа - День независимости Украины

- 14 октября - День защитника Украины

- один день (воскресенье) - Пасха

- один день (воскресенье) - Троица

- период (дни), в течение которого работник в соответствии с законодательством не работал и за ним не сохранялся заработок или сохранялся частично (абз. 6 п. 2 Порядка № 100). Это могут быть:

- отпуска по уходу за ребенком до достижения им трехлетнего возраста (шестилетнего возраста в соответствии с медицинским заключением);

- отпуска без сохранения заработной платы, предоставляемые согласно ст. 25 и 26 Закона об отпусках (письмо Минсоцполитики от 26.11.2012 г.. №1203 / 13 / 84-12);

- время простоя не по вине работника в случае сохранения за ним 2/3 тарифной ставки (письмо Минтруда от 20.12.2007 р. №929/13/84-07);

- дни работы по неполной рабочей неделей (введенным по инициативе работодателя).

Особенности исключения из расчета периода отпуска без сохранения зарплаты

Условие | Расчет средней зарплаты |

Работник находился в отпуске без сохранения зарплаты полный месяц, зарплаты и других начислений за такой месяц не было | Из расчета средней зарплаты исключается полностью весь месяц, в котором был такой отпуск без сохранения (абз 6 п. 2 Порядка № 100, письмо Минсоцполитики от 26.11.2012 р. № 1203/13/84-12)

|

Работник находился в отпуске без сохранения зарплаты полный месяц, но в таком месяца ему начислена премия | Из расчета средней зарплаты исключаются полностью весь месяц (все дни) и все выплаты, которые были начислены (письмо Минсоцполитики от 23.04.2018 р. № 659/0/101-18) |

Отпуск без сохранения часть месяца | Из расчета средней зарплаты исключается количество дней отпуска без сохранения заработной платы (абз 6 п. 2 Порядка № 100). |

Также помним: если на один и тот же период приходится два основания исключения из расчетного периода, то такой день исключается один раз за одним из оснований. Например, с 1 по 15 мая у работника был отпуск без сохранения заработной платы, на этот период пришлись праздничные дни - 2 и 9 мая. Из расчета каждый из дней исключается один раз.

Шаг 4. Расчет среднедневной зарплаты

После того, как определен суммарный заработок и количество дней в расчетном периоде, переходим к расчету средней зарплаты по формуле:

Сзп = ЗП : (Дк - Дс - Дпп) ,

где:

Сзп — среднедневная зарплата для расчета отпускных;

ЗП — общая сумма заработной платы, начисленная в расчетном периоде;

Дк — количество дней календарных в расчетном периоде;

Дс — количество дней праздничных в расчетном периоде;

Дпп — количество дней в течение, которых работник не работал по уважительной причине и за ним не сохранялся заработок или сохранялся частично.

Также помним: с 12 декабря 2020 в связи с обновлением Порядка №100 при расчете средней заработной платы больше не применяется коэффициент повышения окладов.

Шаг 5. Расчет суммы отпускных

Здесь все просто: найденную среднюю зарплату умножаем на количество календарных дней отпуска.

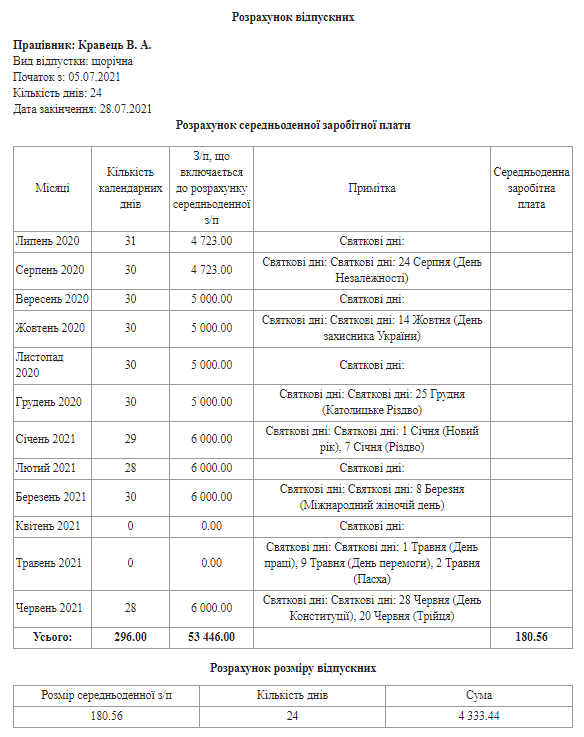

Пример расчета отпускных в калькуляторе SMARTFIN.UA

Условие: работник уходит в отпуск с 5 июля 2021, стаж работы пять лет. Оклад установлен на уровне минимальной зарплаты, других начислений нет. В апреле и мае был отпуск без сохранения заработной платы за полный месяц.

Программа автоматически рассчитывает среднюю заработную плату и размер отпускных: