Как ФЛП на едином налоге отчитаться "за себя" по ЕСВ за 2022 год

Онлайн-бухгалтерия SMARTFIN.UA напоминает, что отчитываясь с ЕСВ "за себя" за 2022 год, предприниматели заполняют приложение 1 (а ФЛП третьей группы 2% - Приложение 2) к декларации плательщика единого налога.

Порядок уплаты ЕСВ для ФЛП на едином налоге и сроки отчетности за 2022 год

Базу начисления ЕСВ ФЛП-упрощенцы определяют самостоятельно за каждый месяц отчетного года в пределах:

с 01 января 2022 года:

- не ниже 1430 грн (6500 грн х 22%)

- не выше 21 450 грн (6 500 грн. х 15 х 22%)

с 01 октября 2022 года:

- не ниже 1474 грн. (6700 грн. х 22%)

- не выше 22110 грн. (6700 грн. х15 х 22%)

Но, как правило, предприниматели платят минимальный размер ЕСВ. Кроме того, ФЛП на едином налоге должны платить ЕСВ независимо от того, получали они доход или нет. Освобождение от уплаты ЕСВ за бесприбыльные месяцы для плательщиков единого налога законодательство не предусматривает. Эта норма действует только для предпринимателей в общей системе. Но война в Украине и введение военного положения внесли свои коррективы в эти правила, о чем речь пойдет дальше.

Начисленные за себя суммы ЕСВ за 2022 год плательщики единого налога:

- группы 1, 2 представляют в составе декларации плательщика единого налога в приложении 1 (идентификатор формы F0103406) - не позднее 1 марта 2023 года.

- группы 3 (3 и 5 %) представляют в составе декларации плательщика единого налога в приложении 1 (идентификатор формы F0103308) - не позднее 9 февраля 2023 года.

- группы 3 на период военного положения (2%) представляют в составе декларации плательщика единого налога в приложении 2 (идентификатор формы F0132203) - не позднее 20 января 2023 года.

Условия уплаты ЕСВ на период январь-февраль 2022 г.

С начала 2022 г. до внесения изменений в законодательство в связи с военным положением были установлены следующие правила уплаты ЕСВ за себя для единщиков:

- необходимо уплачивать ЕСВ в размере минимального страхового взноса независимо от того, был ли у предпринимателя доход в текущем месяце или нет (ЗИР, 201.04.02).

- Законом № 2464 не предусмотрено освобождение предпринимателя от уплаты ЕСВ за периоды, в которых он не осуществлял деятельность по болезни, отпуску, временной нетрудоспособности в связи с беременностью и родами.

- добровольная уплата единого взноса для физических лиц - предпринимателей, в том числе избравших упрощенную систему налогообложения, действующим законодательством не предусмотрена

Временное освобождение от уплаты ЕСВ с 01 марта 2022 года

С 01.03.2022 г. до прекращения или отмены военного положения в Украине и в течение 12 месяцев после прекращения или отмены военного положения ФЛП на упрощенной системе налогообложения ДОЛЖНЫ ПРАВО не начислять, не исчислять и не уплачивать единый взнос за себя (п.9-19 разд. .VIII Закона № 2464).

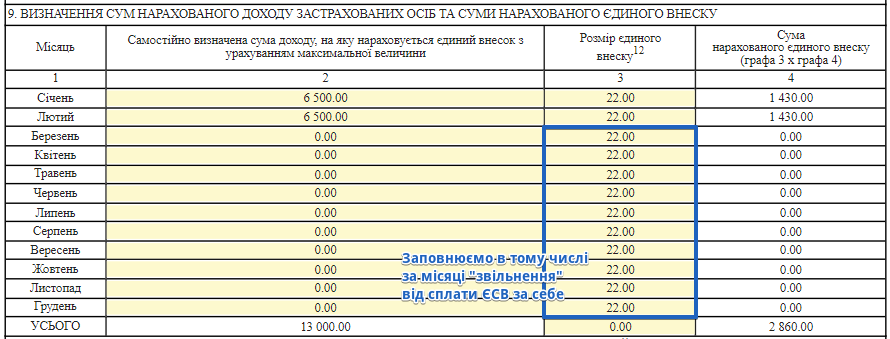

Поэтому, минимальная сумма ЕСВ, за которую нужно отчитаться за 2022 год, составит:

Период | Сумма ЕСВ, грн |

январь 2022 | 1430 |

февраль 2022 | 1430 |

март-декабрь 2022 | Есть право не платить. Месяцы, за которые ЕСВ не уплачено, не войдут в страховой стаж. Решение, платить ЕСВ при отсутствии текущего предпринимательского дохода или не платить, каждый ФЛП принимает самостоятельно. |

Всего за год | 2860 |

Независимо от военного положения, не подавать приложение по ЕСВ может ФЛП на едином налоге, который весь 2022 год

- работал по трудовому договору по основному месту работы или заключил гиг-контракт с резидентом Действие Сити в порядке и на условиях, предусмотренных Законом № 1667 при условии, что его работодатель каждый месяц платил за него ЕСВ не менее минимального; специально сообщать налоговикам о том, что ФЛП работает по трудовому договору не нужно;

- был пенсионером (любым, в т. ч. по потере кормильца, по выслуге лет, чернобылец и т.п.), либо достиг пенсионного возраста и получал пенсию, либо соцпомощь; был инвалидом (любой группы)

- мобилизованный ФЛП на весь срок военной службы (при условии, что у него нет наемных работников).

Если ФЛП вышел на пенсию или стал инвалидом в течение 2022 года, то ЕСВ-приложение он подать должен. Но заполняет его не за весь год, а с января по тот месяц (включительно), в котором он подал заявление на пенсию или оформил инвалидность. По другим месяцам поля оставляем пустыми (в электронном отчете) или указываем прочерки (в бумажном отчете.

Снятие с госрегистрации, выход на пенсию или переход на общую систему в 2022 году

Если ФЛП снялся с госрегистрации и уже подал «ликвидационную» декларацию единоналожника (с ЕСВ-приложением), годовую декларацию в этом случае он не представляет (п.п. 296.5.1 НКУ).

Вышедшие на пенсию в отчетном году ФЛП-увольненцы могли подавать приложение 1 к декларации единоналожника с типом формы «Отчетная» и дополнительной отметкой «Справочно». Представление такой формы отчетности не избавит от обязанности представить ЕСВ-приложение 1 в составе годовой декларации единоналожника. Единственный случай, когда ФЛП-увольненец не отчитывается с ЕСВ за себя — если он весь 2022 год уже находился в льготном статусе (то есть вышел на пенсию в 2021 году.

При переходе с упрощенки на общую систему налогообложения ФЛП уже подавал декларацию единоналожника с заполненным ЕСВ-приложением. Соответственно, его задача — отчитаться по году только как плательщик ЕСВ на общей системе.

Заполнение приложения 1(2) из ЕСВ

Основные моменты заполнения приложения таковы.

Заполнение "шапки"

Разделы 1-3 - указываем регистрационный номер (если отсутствует - паспортные данные) и Ф. И. Б. предпринимателя.

Раздел 4 - в поле «Налоговый (отчетный) период» отметку «Х» ставим против того же периода, указанного в «шапке» самой декларации. В этом случае это «год».

Разделы 5,6 - не заполняем.

Раздел 7 - вписываем основной код КВЭД, что указан первым в заявлении о регистрации ФЛП.

Раздел 8 – проставляем период пребывания ФЛП на ЕП в отчетном году. В общем случае, это будет период с 01.01.2022 по 31.12.2022. Обратите внимание, что в нем указываем не последний день месяца, а последний день пребывания на упрощенке. Например, если ФЛП снялся с госрегистрации 02 декабря, то в поле 8 указываем «с 01.01.2022» по «02.12.2022» (а не по 31 декабря, как раньше).

В поле 8.1 указываем цифру «6» (означает: единоналожник).

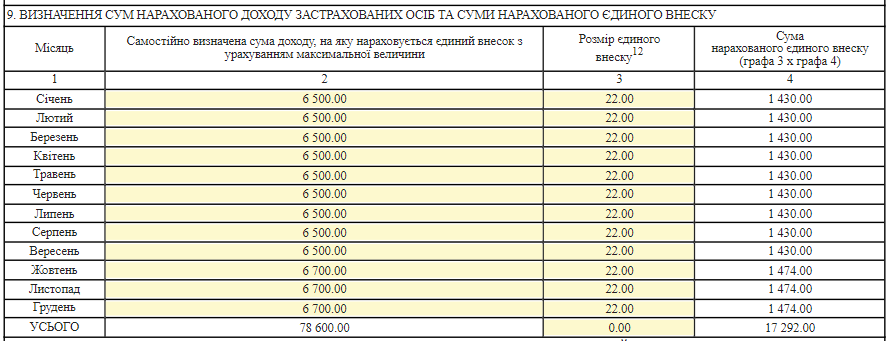

Раздел 9 - указываем базу начисления ЕСВ и сумму ЕСВ в разрезе месяцев периода, проставленного в разделе 8.

В общем случае, если нет льгот по уплате ЕСВ за себя и единый взнос уплачивался в минимальном размере:

— в графе 2 указываем с января по сентябрь 2022 года - 6500,00 грн, с октября по декабрь 2022 года - 6700,00 грн;

— в графе 3 – ставку ЕСВ (%) – 22,00;

— в графе 4 - сумму ЕСВ: 22% от графы 3.

Итоговая строка - заполняем по колонкам 2 и 4. А также:

- итог по графе 4 переносим в раздел VII декларации единоналожника (ряд. 21).

- если ФЛП все или часть месяцев, за которые отчитывается, был освобожден от уплаты ЕСВ (например, стал пенсионером или получил статус лица с инвалидностью, имел основное место работы с уплатой ЕСВ, был освобожден от уплаты ЕСВ как ФЛП на ЕН группы 1 с января по май), по строкам тех месяцев в графах 2 и 4 заполняйте «0,00».

Заполнение таблицы для плательщиков ЕН, с марта 2022 года не плативших ЕСВ

Единоналожники группы, не платившие ЕСВ с марта по декабрь 2022 года, указывают нули по этим месяцам в разделе 9 приложения 1:

Заполнение таблицы для плательщиков ЕП, которые весь год платили ЕСВ

Заполнение таблицы для ФЛП-единщика, работающего по трудовому договору

Если плательщик единого налога весь год работал по трудовому договору по основному месту работы и работодатель уплатил за него ЕСВ не меньше минимума, то ЕСВ-приложение такое ФЛП не представляет.

Если же ФЛП проработал так только часть 2022 года, то:

- по тем месяцам, в которых работодатель уплатил ЕСВ, в графе 2 ставим прочерк или оставляем поле пустым в электронном отчете;

- по тем месяцам, в которых ЕСВ не уплачен или уплачен меньше минимума, ставим минзарплату.

Например, ФЛП группы 2 работал по трудовому договору до февраля 2022 года, в феврале был уволен и ЕСВ за него уплачен меньше минимального размера. С марта ЕСВ не платил. Заполнение приложения 1 будет таким