ФЛП на едином налоге арендует недвижимость: документы, советы, налоговые последствия

Для ведения бизнеса многим ФОП на едином налоге приходится арендовать помещения: торговые, офисные, производственные или складские. Сам факт аренды не влияет на сумму единого налога *: ФОП 1–2 групп уплачивают его по фиксированной ставке (п. 293.1 НКУ**), а ФОП 3 группы – в виде процента от дохода (п. 293.3 НКУ).

Однако аренда недвижимости для ФОП – это процесс с чёткими юридическими правилами, которые строго регулируются законодательством. Их несоблюдение может обернуться для предпринимателя проблемами как с арендодателем, так и с налоговыми органами. Особенно это касается тех ФОПов, которые впервые заключают договор аренды или не знают о своих обязанностях по форме № 20-ОПП либо выполнению функций налогового агента.

В этом материале мы собрали ключевые требования законодательства и практические советы, которые помогут ФОП на едином налоге арендовать помещения безопасно, прогнозируемо и без лишних рисков.

Договор аренды

Юридическая основа аренды недвижимости содержится в главе 58 ГКУ ***. ФОП важно понимать базовые правила, на которых строится договор найма (аренды), чтобы избежать споров с арендодателем и иметь прогнозируемые условия пользования помещением.

Что означает договор аренды для ФОП. По договору аренды ФОП получает объект недвижимости во владение и пользование на определённый срок. Договор заключается обязательно в письменной форме, а если аренда длится три года и более – подлежит нотариальному удостоверению.

Оплата. Размер и порядок уплаты арендной платы стороны определяют в договоре. По общему правилу плата вносится ежемесячно, если иное не согласовано отдельно.

Передача помещения ФОП. Арендодатель обязан передать объект в срок, определённый договором, либо немедленно, если срок не установлен. Помещение должно быть в состоянии, которое позволяет безопасно и полноценно осуществлять деятельность в соответствии с его назначением.

Важное требование, которое часто игнорируется на практике. Арендодатель обязан предупредить ФОП обо всех особенностях объекта, которые могут быть опасными для здоровья, бизнеса или для самого помещения в процессе его использования.

Ремонтные работы. Текущий ремонт арендуемого объекта недвижимости осуществляет арендатор за свой счёт (если иное не предусмотрено договором). Капитальный ремонт – обязанность арендодателя (если иное не установлено условиями договора).

«Ремонтные» вопросы обязательно нужно обсудить до подписания договора, ведь именно они часто становятся причиной конфликтов.

Ответственность за имущество. ФОП несёт ответственность за ухудшение состояния объекта, если они возникли по его вине. Это не означает ответственность «за всё подряд», но подчёркивает важность правильно и детально оформленного акта приёма-передачи.

Оформление передачи и возврата объекта. Передача помещения арендатору и его возврат арендодателю оформляются актами, подписанными обеими сторонами. Именно дата подписания акта определяет момент, с которого договор аренды начинает или прекращает действовать.

Таким образом, договор аренды для ФОП – это не формальность, а документ, который определяет все практические условия работы в помещении: от сроков и платежей до ремонта, рисков и ответственности. Чем детальнее он прописан, тем меньше шансов на конфликты и непредвиденные расходы.

Полезные советы ФОП по договору аренды

Правильно заключённый договор аренды – это не только про юридическую безупречность. Это про прогнозируемость расходов, спокойную работу и отсутствие неприятных «сюрпризов». Ниже – ключевые шаги, которые стоит сделать ФОП перед подписанием договора.

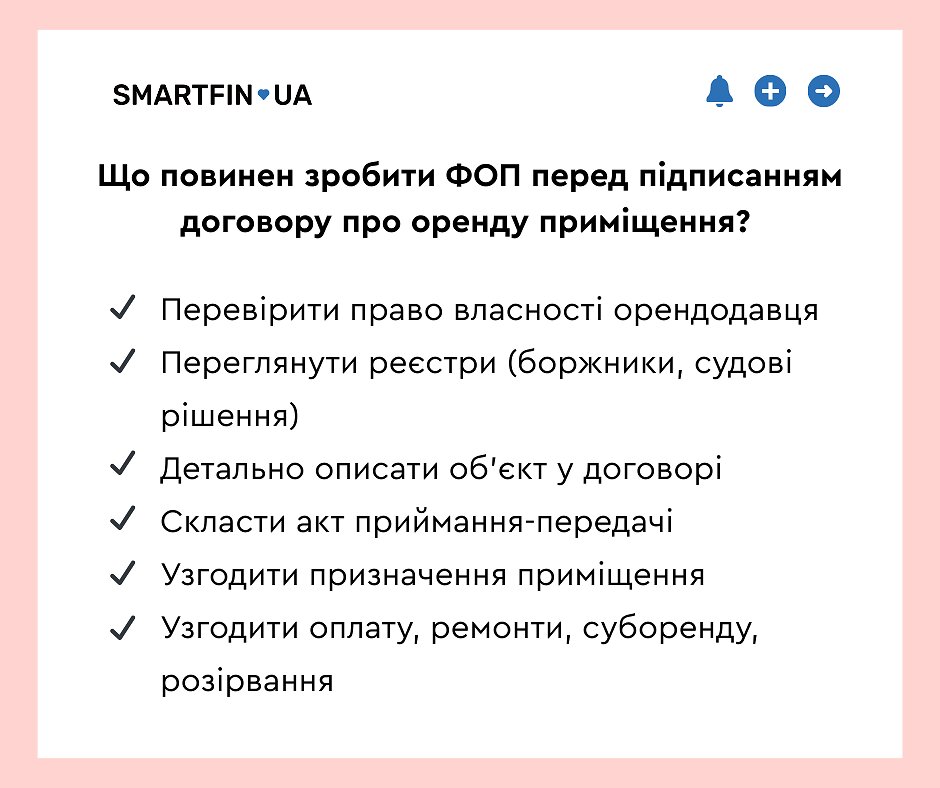

Проверьте право собственности арендодателя.

Воспользуйтесь выпиской из Государственного реестра вещных прав на недвижимое имущество (в т.ч. через портал «Дія»). Это позволит избежать ситуаций, когда помещение сдаёт не собственник или объект находится в споре либо под арестом. Не будет лишним проверить

Государственный реестр должников, чтобы оценить риск ареста имущества. Также рекомендуем заглянуть в Единый государственный реестр судебных решений, чтобы понять, не фигурирует ли объект или его собственник в судебных спорах, связанных с арендой.

Убедитесь, что объект описан подробно.

Важны все детали: адрес, площадь, другие идентификационные признаки, описание технического состояния, имеющиеся повреждения. Чем точнее описание, тем легче решать вопросы ответственности и возврата помещения.

Обязательно составьте акт приёма-передачи.

В нём также необходимо детально описать состояние объекта аренды на момент его передачи, наличие повреждений, перечень оборудования, которое может передаваться вместе с ним.

Чётко определите цель использования помещения.

В договоре нужно указать, для каких именно целей ФОП будет использовать помещение: торговля, офис, кофейня, мастерская и т.п. Это важно, потому что арендодатель может потребовать прекратить деятельность или расторгнуть договор, если фактическое использование не соответствует назначению объекта.

Например, если договор заключён «для офисной деятельности», а ФОП открыл кофейню – это может стать основанием для досрочного прекращения аренды.

Согласуйте размер и порядок уплаты арендной платы.

В договоре укажите: точный размер арендной платы, её форму (наличную, безналичную), сроки уплаты, включены ли коммунальные услуги, оплачиваются ли отдельно электроэнергия, отопление, интернет и т.п. Если коммунальные услуги оплачиваются дополнительно, обязательно пропишите механизм подтверждения фактических расходов.

Закрепите правила относительно субаренды, ремонтов и перепланировки.

Имеет ли ФОП право передавать помещение в субаренду, разрешено ли делать ремонт или перепланировку, кто понесёт расходы в случае необходимости устранения недостатков, не связанных с деятельностью ФОПа. Это частые источники споров, поэтому лучше согласовать всё заранее.

Согласуйте ответственность сторон.

Уделите внимание вопросу, за что именно арендодатель будет предъявлять ФОП претензии и какие штрафные санкции может применять. Именно на этом этапе можно минимизировать штрафы или обязательства: добросовестные арендодатели обычно готовы детализировать ответственность, чтобы избежать недоразумений.

Пропишите порядок и основания для расторжения договора.

В договоре должно быть указано, на каких условиях он может быть расторгнут, какой срок уведомления, как оформляется возврат помещения, предусмотрены ли штрафы за досрочное расторжение. Это критически важно для ФОПов, которые работают сезонно или планируют расширение.

Договор аренды — это про прозрачность и прогнозируемость. Чем больше вопросов вы согласуете на этапе подписания, тем спокойнее будет работа ФОП в арендованном помещении.

Составление и подача формы № 20-ОПП

Форма № 20-ОПП имеет название «Заявление об объектах налогообложения или объектах, связанных с налогообложением или через которые осуществляется деятельность» (приложение 10 к Порядку № 1588 ****). Её обязательная подача арендаторами недвижимости (в том числе ФОП) предусмотрена разд. VIII Порядка № 1588.

Иначе говоря: если ФОП начинает пользоваться помещением – он обязан сообщить об этом в налоговую в установленный срок.

Как и когда ФОП подаёт ф. № 20-ОПП:

- В налоговый орган по основному месту учёта – в бумажном виде или в электронной форме.

- В течение 10 рабочих дней с момента фактического получения права пользования объектом. Этот момент почти всегда совпадает с датой подписания акта приёма-передачи, а не с датой заключения договора аренды. На практике это ключевая ошибка: ФОПы часто ориентируются на дату договора и нарушают срок подачи.

- При прекращении договора аренды – в течение 10 рабочих дней с момента, когда ФОП фактически утратил право пользования объектом (с даты подписания акта приёма-передачи).

ФОП подаёт 20-ОПП только один раз на каждый объект: при начале использования и при завершении.

Есть ли штраф за неподачу 20-ОПП?

Что касается ответственности за непредставление ф. № 20-ОПП, налоговая подчёркивает: эта форма не является налоговой декларацией и не определяет налоговое обязательство. Следовательно, её неподача не приводит к штрафам за неуплату налогов.

Однако! Неподача этого уведомления или подача неполной информации является нарушением обязанности плательщика подавать заявления и данные для постановки на учёт в контролирующих органах (п. 117.1 НКУ).

Размер штрафа, который грозит ФОП за неподачу ф. № 20-ОПП:

- 340 грн – за первое нарушение;

- 680 грн – за повторное в течение года.

Для чего налоговая требует эту форму?

Чтобы понимать, через какие объекты плательщик осуществляет деятельность. Для ФОП это не менее важно:

- соответствие данных в налоговой реальной деятельности снижает риски недоразумений во время проверок;

- контролирующие органы используют 20-ОПП для формирования информации о деятельности ФОП;

- отсутствие сведений может стать формальным основанием для налоговых претензий в будущем.

Подача ф. № 20-ОПП – простое действие, которое значительно снижает юридические риски для ФОП. Главное – не пропустить срок и отражать в форме все объекты, через которые осуществляется хозяйственная деятельность.

Выплата арендной платы физлицу и налоговые последствия для ФОП

Налоговые последствия для ФОПа-арендатора возникают в том случае, если арендодателем является физическое лицо, не зарегистрированное предпринимателем. В такой ситуации ФОП автоматически приобретает статус налогового агента по налогу на доходы физических лиц (НДФЛ) и военному сбору.

Иначе говоря: ФОП обязан удержать и уплатить налоги с арендной платы, которую он выплачивает физическому лицу.

Обязанности ФОП как налогового агента (согласно пп. 14.1.180 и п. 168.1 НКУ):

-

Начислить, удержать и уплатить налоги по ставке:

- НДФЛ – 18%;

- военный сбор – 5%.

-

Подать налоговую отчётность.

ФОП отражает арендную плату в Налоговом расчёте (приказ Минфина № 4 от 13.01.2015 г.), а именно: в приложении 4ДФ. Налоговые органы подробно разъясняют порядок заполнения этого приложения.

Таким образом, относительно дохода физлица в виде арендной платы и согласно п. 4 разд. IV Порядка в строке 06 приложения 4ДФ отражаются:

-

в графе 3а «Сумма начисленного дохода» (за отчётный период – месяц) – сумма арендной платы с признаком дохода 106. В случае начисления дохода его отражение в графе 3а является обязательным независимо от того, выплачен такой доход или нет.

Внимание! Начисленный доход отражается полностью, без вычета налога на доходы. - в графе 3 «Сумма выплаченного дохода» – сумма фактически выплаченной арендной платы;

- графа 4а «Сумма начисленного налога» – сумма налога, начисленного и удержанного с арендной платы, начисленной арендодателю за отчётный период;

- графа 4 «Сумма перечисленного налога» – фактическая сумма перечисленного налога в бюджет в отчётном периоде;

- графа 5а «Сумма начисленного военного сбора» – сумма сбора, начисленного и удержанного с арендной платы согласно законодательству;

- графа 5 «Сумма перечисленного военного сбора» – фактическая сумма перечисленного сбора в бюджет.

Все суммы в указанных графах отражаются в денежной форме, выраженной в национальной валюте (в гривнах с копейками).

ВЫВОДЫ

Аренда помещения для ФОП — это не только поиск удобного места для работы. Это юридические нюансы, обязательные уведомления в налоговую, ответственность за имущество и корректное выполнение функций налогового агента.

Чтобы избежать штрафов и лишних рисков, важно своевременно подать форму № 20-ОПП, правильно оформить договор аренды и контролировать налоговые обязательства при выплатах физическим лицам.

Онлайн-бухгалтерия SMARTFIN поможет сделать это значительно проще!

В рабочем кабинете вы быстро сформируете и подадите форму № 20-ОПП, а также автоматизируете расчёты, учётные и кадровые процессы ФОП — без путаницы и лишних хлопот.

Попробуйте SMARTFIN для учёта ФОП уже сегодня!

Регистрируйтесь, тестируйте бесплатно и убедитесь, как легко вести учёт, работать с документами и избегать ошибок — благодаря автоматизации, подсказкам и удобным инструментам.

* В данной статье рассматриваем аренду ФОПом только недвижимого имущества, отличного от земельного участка.

** Налоговый кодекс Украины.

*** Гражданский кодекс Украины.

**** Порядок учёта плательщиков налогов и сборов, утверждённый приказом Минфина Украины от 09.12.2011 г. № 1588.

***** Налоговый расчёт сумм дохода, начисленного (уплаченного) в пользу плательщиков – физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса.