ФЛП нанимает работника: когда выплачивать зарплату, какие удержания и налоги, какими документами оформить?

Если вы - начинающий предприниматель, и впервые нанимаете работника, возникает резонный вопрос: как правильно выплачивать ему зарплату?

Из этого материала вы узнаете о базовых правилах выплаты заработной платы в Украине, а именно о таком:

- какой размер зарплаты и в какие сроки выплачивать;

- может ли ФЛП выплачивать заработную плату наличными;

- какие зарплатные налоги, в каком размере и куда платить;

- каким пакетом документов оформляется зарплата.

Впервые выплачиваем заработную плату: какой размер и в какие сроки?

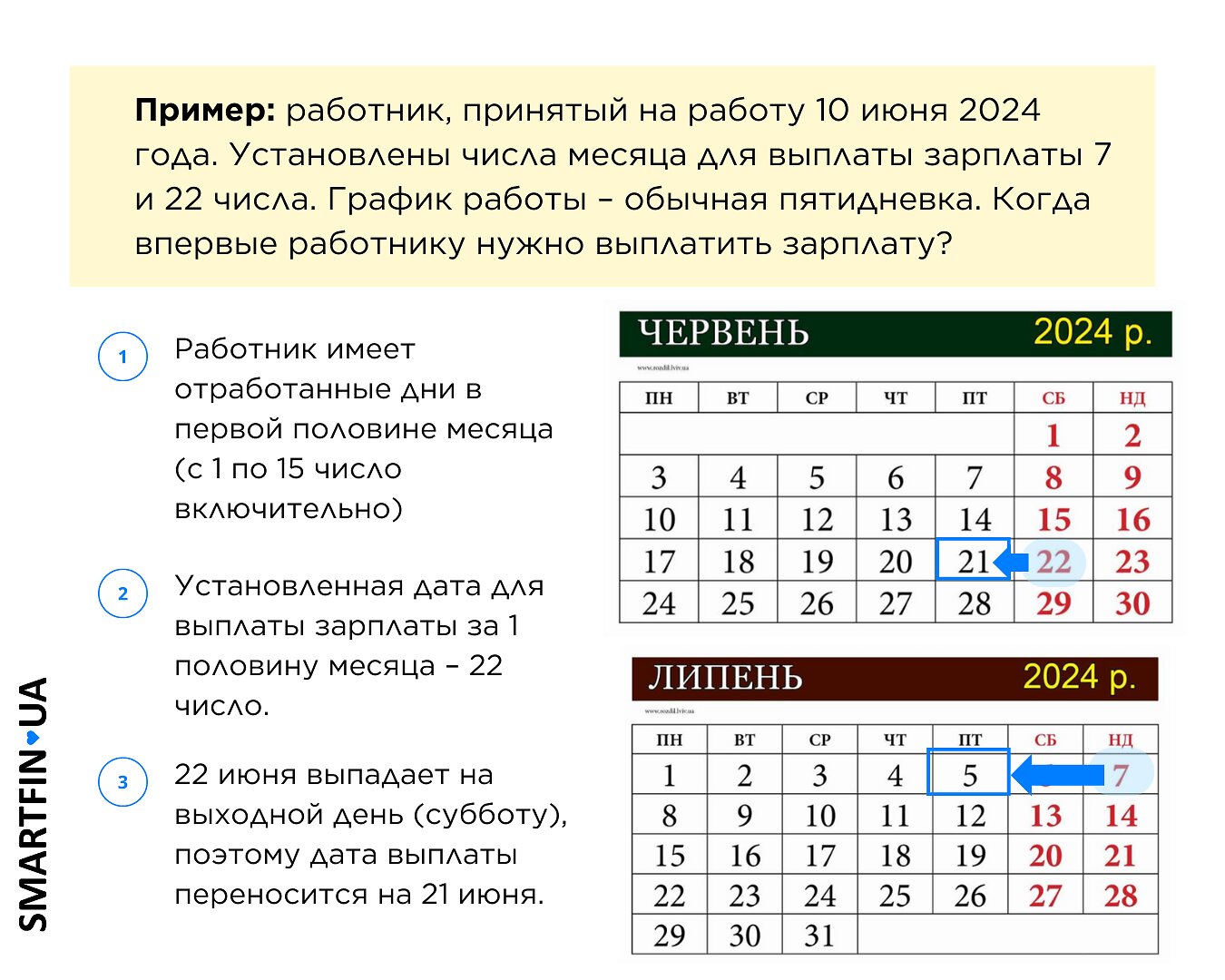

Когда впервые выплачивать зарплату работнику? Теорию интереснее рассматривать в разрезе практических кейсов, так что представим, что наш работник был принят на работу 10 июня 2024 года. Когда оформить первую выплату? Чтобы ответить на этот вопрос, нужно знать главные зарплатные правила.

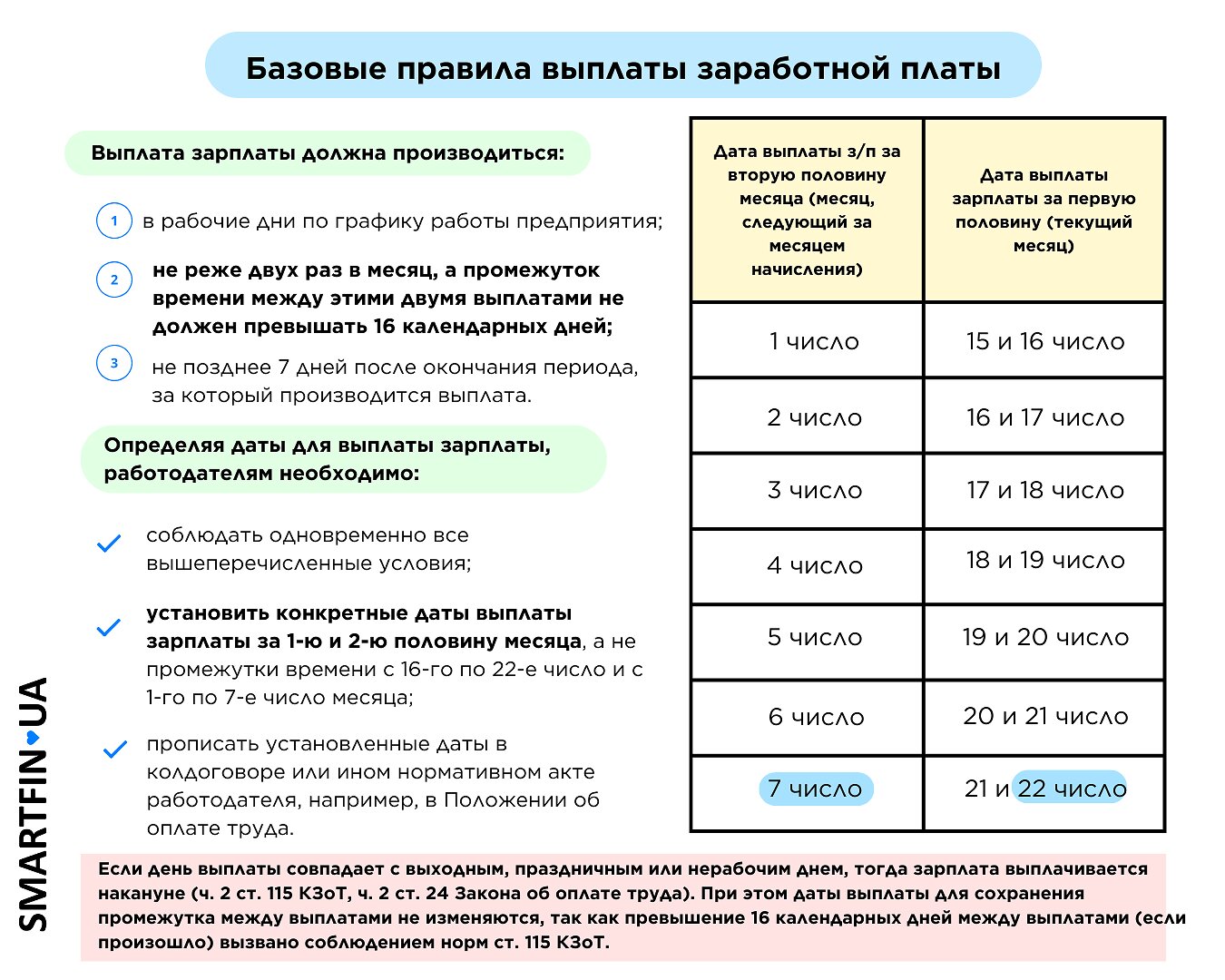

Первое "зарплатное" правило гласит: зарплата работникам выплачивается не реже двух раз в месяц.

Следующее правило: для каждой из двух частей месяца выбираем конкретное число для выплаты зарплаты, а интервал между выплатами не должен превышать 16 календарных дней. Для зарплаты за первую половину месяца выбираем дату в промежутке с 15 по 22 число, за вторую – с последнего дня месяца по 7 число.

И третье зарплатное правило формулируем следующим образом: выплачивать заработную плату нужно в рабочие дни. Если выбранная дата приходится на выходной или праздничный день, выплату производим накануне. При этом дата последующей выплаты не смещается, в этом случае увеличенный интервал между выплатами не будет считаться нарушением законодательства.

Используйте табличку-шпаргалку, чтобы правильно спланировать даты на своем предприятии.

Например, для нашего воображаемого работника, принятого на работу 10 июня, датами для выплаты зарплаты станут 22 и 7 числа. Отмечаем, не периоды с 1 по 7 или с 16 по 22, а именно два конкретных числа: 22 и 7.

Итак, зная дату принятия работника (10 июня 2024 г.) и установив два конкретных числа месяца для выплаты зарплаты (22 и 7), легко ответить на вопрос: Когда же выплачивать зарплату работнику.

Посмотрим на календарь за июнь и июль 2024 г.

Дата зарплаты за первую половину месяца (22 число) приходится на выходной день (субботу), поэтому выплату производим накануне, в пятницу, 21 июня.

Зарплату за вторую половину месяца должны выплатить 7 числа, которое также приходится на выходной (воскресенье), поэтому выплату производим 5 июля 2024 года.

Когда и в какие сроки ФЛП производить зарплату работникам разобрались. Переходим к следующему вопросу: каким должен быть размер зарплаты?

Заработная плата работника: нижняя и верхняя граница

Сразу отметим, что верхнего предела не существует – предприниматель может устанавливать любую заработную плату своему работнику. Главное, чтобы размер вознаграждения был не меньше минимальной заработной платы (МЗП). Ведь в Украине запрещено платить работнику меньше "минималки" за отработанную норму времени.

С 1 апреля 2024 года – это 8 000 грн в месяц.

! Но понятие минимальная заработная плата не равняется минимальному размеру оклада. Должностной оклад работнику привязывается к другому показателю - прожиточному минимуму для трудоспособного лица на 1 января текущего года (в 2024 году - 3 028 грн) - и он может быть меньше МЗП. Но в этом случае вам все равно придется делать доплату к "минималке".

Можно ли всем работникам на предприятии установить одинаковые размеры окладов, платить всем "минималку"?

Наш ответ: нет, хотя многие ФЛП именно так и делают.

Работники разной квалификации должны иметь разные должностные оклады.

Как распределить должности по квалификации?

- Это можно сделать с помощью классификатора профессий. В его разделах профессии сгруппированы согласно квалификации работников и сложности выполняемой ими работы: один раздел - одна квалификация/сложность входящих в него профессий.

- Посмотрите на первую цифру кода профессии: чем больше первая цифра в коде должности, тем, как правило, более низкая квалификация требуется от занимающего ее лица и тем проще работы она выполняет.

- Если первая цифра кода КП одинакова: в общем случае, для должностей, код КП которых начинается на одну и ту же цифру, работодатели могут устанавливать одинаковые оклады. Но для дифференциации окладов необходимо учесть квалификационные свойства профессий. Поэтому разницу в окладах между «соседними» профессиями лучше делать.

Профессиональное название должности | Код КП |

Менеджер (управляющий) | 1231 |

Бухгалтер | 3433 |

Продавец-консультант | 5220 |

Охранник | 5169 |

Чтобы составить схему должностных окладов, проранжуйте должности по квалификации, а затем установите для каждой должности должностной коэффициент. Размер оклада по каждой должности можно определить следующим образом: умножить должностной коэффициент на минимальный должностной оклад.

Для дифференциации окладов следует учитывать квалификационные характеристики профессий.

Примеры

1. Под кодами, начинающимися с 1, собраны профессии, связанные с осуществлением различных функций управления и руководства. При этом они существенно отличаются по сложности и ответственности. Так, директор предприятия (код КП 1210.1) и директор по производству (код КП 1222.1) имеют разный круг обязанностей. Поэтому желательно, чтобы их оклады отличались.

2. Под кодами, начинающимися с 5, собраны работники сферы торговли и услуг с самыми разными обязанностями и требованиями к их квалификации. Поэтому нелогично установить одинаковый должностной оклад для шеф-повара (код КП 5122) и официанта (код КП 5123).

3. Не рекомендуется уравнивать оклады по профессиям, наименования которых были созданы с помощью добавления к профессиональным наименованиям работ производных слов (см. приложение В к Классификатору профессий), указывающих на высшую/низкую квалификацию работника (например, ведущий экономист - экономист).

4. Также обратите внимание на профессии с категориями (например, экономист І категории – экономист ІІ категории – экономист). Здесь есть прямое указание на разницу в квалификации, что должно быть учтено при формировании окладов.

Пример составления схемы должностных окладов с использованием должностного коэффициента:

Наименование должности | Код КП | Должностной коэффициент | Оклад, грн |

Менеджер ( управляющий) | 1231 | 2,0 | 16 000 (8000*2,0) |

Бухгалтер | 3433 | 1,5 | 12 000 (8000*1,5) |

Продавец-консультант | 5220 | 1,2 | 9 600 (8000*1,2) |

Охранник | 5169 | 1,1 | 8 800 (8000*1,1) |

Какой должна быть разница в окладах между "соседними профессиями"?

Эти вопросы ФЛП решают самостоятельно. Разница может быть 50 – 100 грн, а это будет означать, что требование по дифференциации окладов выполняется.

Рекомендуем не пренебрегать правилом дифференциации окладов! Устанавливайте работникам разной квалификации разные размеры окладов, чтобы избежать вопросов Гоструда при проверках! Ведь инспекторы обращают на это внимание и, в случае отсутствия дифференциации, выписывают предписания на исправление.

Сколько работник получит "на руки"? Какие налоги уплатит работодатель?

С начисленной зарплаты работника работодатель удерживает два налога: НДФЛ (налог на доходы физических лиц) – 18% и военный сбор – 1,5%. Это, так называемые, удержания из заработной платы, то есть размеры этих налогов минусуются из зарплаты, выплаченной работнику.

Кроме того, работодатель за свой счет уплачивает ЕСВ (единый социальный взнос), который составляет 22%.

Давайте рассчитаем, какую сумму работник получит "на руки", и сколько налогов уплатит ФЛП с его заработной платы.

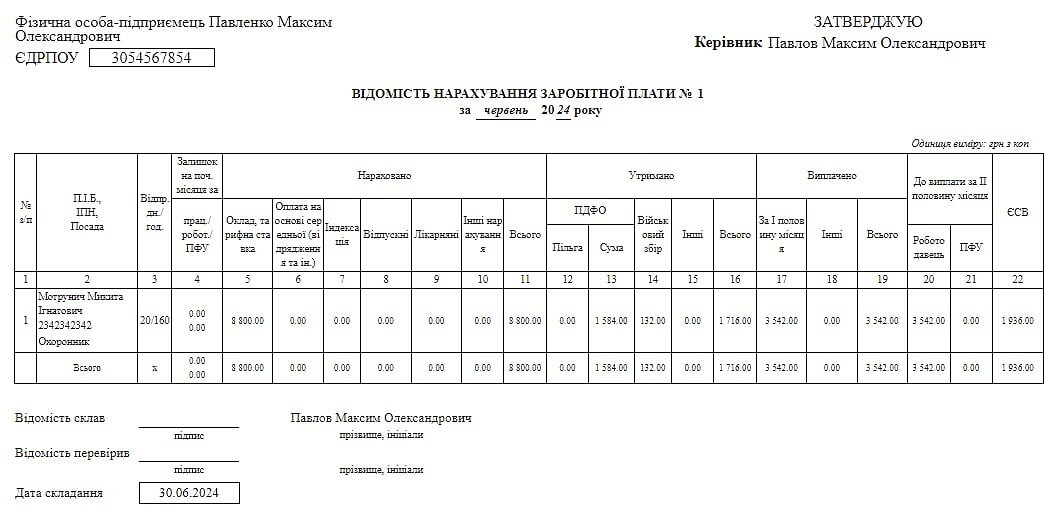

Рассмотрим расчет на примере заработной платы охранника, которая по нашей схеме составляет 8 800 грн.

Начисленная зарплата – 8 800 грн.

Удержания составят:

- 18% НДФЛ - 1 584 грн.

- 1,5% ВC – 132 грн.

На руки работнику выплатим "чистую" зарплату за месяц: 8 800 - (1 584 + 132) = 7 084 грн.

ЕСВ, который должен уплатить работодатель за месяц: 8 800 * 22% = 1 936 грн.

Зарплата рассчитана, но упоминаем "первое зарплатное правило", согласно которому мы НЕ МОЖЕМ выплатить ее одной суммой. Нам нужно разделить выплату на две части.

Имеем такие условия в июне. Норма рабочего времени – 20 дней. За первую половину месяца работником отработано 10 дней.

Расчет выплаты за первую половину месяца:

(8 800 грн/ 20 рабочих дней * 10 отработанных дней) = 4 400 грн. Из этой суммы рассчитываем содержание:

- 18% НДФЛ = 792 грн

- 1,5% ВС = 66 грн

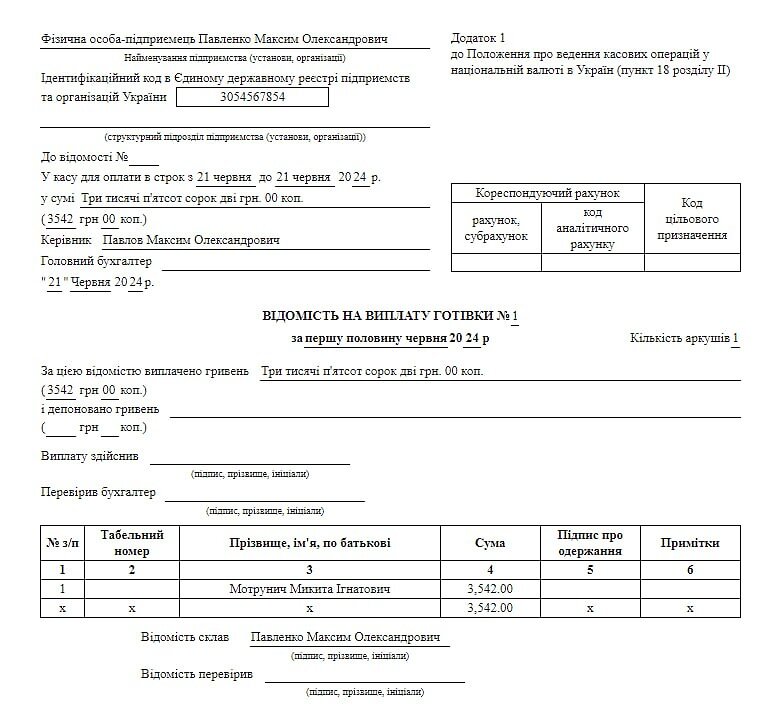

"На руки" работнику за первую половину месяца: 4 400 - (792 + 66) = 3 542 грн

ЕСВ за счет работодателя: 4 400 грн * 22% = 968 грн

Расчет выплаты за вторую половину месяца:

"На руки" работнику за вторую половину месяца: 7 084 грн - 3 542 грн = 3 542 грн.

Удержания:

- 18% НДФЛ = 1 584 грн - 792 грн = 792 грн.

- 1,5% ВС = 132 грн - 66 грн = 66 грн.

ЕСВ за счет работодателя: 1 936 грн - 968 грн = 968 грн.

Следующее важное "зарплатное" правило, которое нужно запомнить: выплачивать зарплату без уплаты налогов работодатель не имеет права. Поэтому в тот же день, когда выплачивается зарплата, ФЛП должен уплатить все "зарплатные" налоги, о которых мы написали в этом разделе.

Два способа произвести выплату зарплаты

Выплачивать заработную плату можно по желанию работника:

- наличными;

- на карту через зарплатный проект или по тем реквизитам, которые предоставит работник.

Какими первичными документами оформлять начисление и выплату заработной платы

Если зарплаты выплачиваются на карты, первичными документами для выплат будут платежные поручения. Выплату можно сверить по выписке банка или распечатать ведомость распределения средств, формируемую банком для зарплатных проектов.

Если работник выбрал получать заработную плату наличными деньгами, работодатель должен оформить такую выплату Ведомостью на выплату наличных денег. Работник обязательно должен ставить подпись о получении средств после каждой выплаты. Ежемесячно ФЛП должен формировать два таких документа: для выплаты за первую и, соответственно, вторую половину месяца.

Кроме ведомости на выплату, ФЛП ежемесячно должен формировать и подписывать Ведомость по начислению заработной платы. Это первичный документ, который обязательно должен быть в наличии у работодателя. Работником он не подписывается.

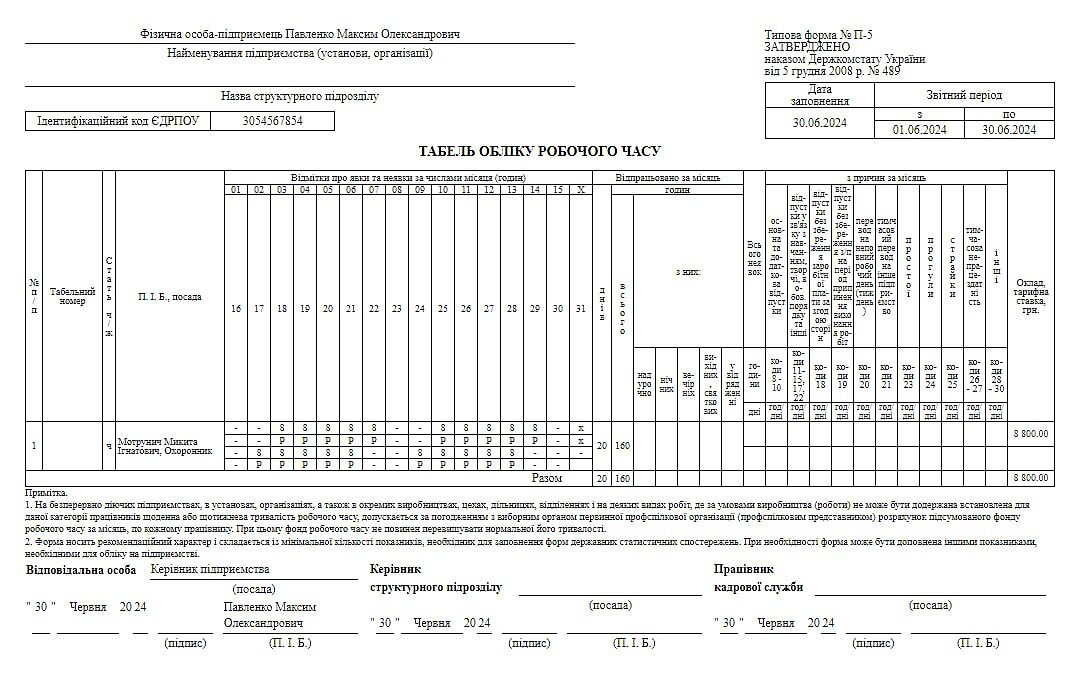

И еще один первичный документ для начисления зарплаты, который обязательно должен быть в пакете документов работодателя в месяц – это Табель учета рабочего времени (типичная форма П-5).

Расчет зарплаты работникам в SMARTFIN.UA

Произвести расчет зарплаты за первую и вторую половину месяца, автоматически рассчитать налоги, сформировать все первичные зарплатные документы, построить табель учета рабочего времени автоматически, а затем подать зарплатную отчетность за работников в контролирующие органы – все это можно сделать в онлайн-бухгалтерии SMARTFIN.UA в несколько кликов. Умная автоматизация, упрощающая бухгалтерскую рутину – это не прихоть, а реальная потребность специалиста, ценящего свое время. Зарегистрируйтесь, чтобы самостоятельно проверить все возможности SMARTFIN.UA и упростить свою профессиональную жизнь уже сегодня!

После регистрации Вам будет доступен тестовый режим – 3 рабочих дня, в рамках которого доступны все функции программы без ограничений: расчет зарплаты, больничных и отпускных, кадровый учет, отчетность, контроль доходов и расходов ФЛП, формирование инвойсов и многое другое.

Если на любом этапе от регистрации и до создания расчетов возникнут трудности, обращайтесь в нашу службу поддержки. Будем рады помочь с любыми вопросами! Поможем настроить, расскажем, как пользоваться!