Лимит дохода ФЛП на едином налоге в 2025 году: почему нужно контролировать и как?

Каждое физическое лицо-предприниматель имеет право осуществлять предпринимательскую деятельность, создавать новые рабочие места и получать прибыль, пользуясь плодами своего интеллектуального или физического труда. Но для этого нужно официально зарегистрировать свою деятельность и правильно выбрать систему налогообложения. Их две: общая и упрощенная (единый налог). Сегодня поговорим об упрощенной системе налогообложения, лимиты дохода ФЛП на едином налоге и почему важно их контролировать.

Упрощенная система налогообложения: основное в 2025 году

Упрощенная система налогообложения — это специальный режим для физических лиц-предпринимателей, предусматривающий уплату налогов по упрощенным правилам в зависимости от суммы дохода и группы, к которой принадлежит ФЛП.

В 2025 году основные правила для трех групп упрощенной системы остаются без изменений: у каждой есть свои условия ведения бизнеса, правила налогообложения и лимиты доходов.

Поговорим об условиях ведения деятельности ФЛП на каждой из групп.

Плательщики единого налога 1 группы

Первая группа должна быть выбрана предпринимателями, которые не используют наемный труд, занимаются розничной торговлей на рынках или предоставляют бытовые услуги населению.

Их годовой доход в 2025 году не должен превышать: 1 336 000 грн (167 МЗП)

Ставка ЕН для ФЛП первой группы составляет 10% от прожиточного минимума, установленного для трудоспособного лица на 1 января. Поэтому в течение 2025 года этот показатель не будет изменяться и будет равен 302,80 грн в месяц.

Плательщики единого налога 2 группы

Вторую группу выбирают ФЛП, которые используют наемный труд (до 10 работников), оказывают услуги другим плательщикам ЕП или населению, занимаются производством и продажей товаров, ведут деятельность в сфере ресторанного бизнеса.

Их годовой доход в 2025 году не может быть больше 6 672 000 грн (834 МЗП).

Ставка ЕН для ФЛП второй группы фиксирована, привязана к показателю МЗП, и составляет 20%от ее размера, актуального на 1 января. Ставка не меняется в течение года даже если размер минимальной зарплаты повышался. В 2025 году сумма налога составляет 1600 грн в месяц.

Плательщики единого налога 3 группы

Третью группу должны выбрать предприниматели, которые сотрудничают как с физическими, так и с юридическими лицами без ограничений в выборе контрагентов. Также у таких ФЛП нет лимитов по количеству работников, которые они могут привлекать к работе.

А вот годовой лимит дохода есть, и в 2025 году он составляет 9 336 000 грн (1167 МЗП).

Ставка ЕН для ФЛП третьей группы не меняется: 5% – для неплательщиков НДС, 3% – для плательщиков НДС.

То есть видим, что преимуществами упрощенной системы налогообложения в 2025 году остаются:

Посильная налоговая нагрузка для предпринимателей сектора малого бизнеса. |

Простота учета, предполагающая минимальное количество бухгалтерских процедур и отчетов. |

Вариативность, позволяющая выбрать именно ту группу, которая соответствует размеру и типу предпринимательской деятельности. |

К основным недостаткам отнесем два параметра:

Упрощенная система налогообложения не может применяться для определенных видов деятельности, например: игорного бизнеса, организации лотерей, обмена валюты, производства и продажи подакцизных товаров, добычи и реализации драгоценных металлов или камней. |

Все группы имеют свои четкие лимиты дохода, которые нельзя превышать. |

Превышение лимитов: почему требуется тщательный контроль?

Если ФЛП в течение календарного года превысил лимит дохода на любой из трех групп, это означает или обязательный переход на высшую группу или общую систему налогообложения, или может угрожать предпринимателю санкциями.

Рассмотрим подробнее, что происходит, если ФЛП превысил лимит:

- ФЛП переходит на высшую группу упрощенной системы (с первой – на вторую или третью (или общую систему), со второй – на третью (или общую систему), с третьей – на общую систему). Если соблюдать процедуру перехода и срока, в который необходимо подать заявление о применении упрощенной системы налогообложения с отметкой об изменении группы и ставке налога, ФЛП не нарушает требования законодательства. Обязательное условие – уплатить ЕН в размере 15% к сумме превышения. Он уплачивается как дополнительный платеж к основному ежемесячному единому налогу. Заявление подается не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода.

- ФЛП переходит на общую систему налогообложения. Если предприниматель не хочет или не может остаться на упрощенной системе из-за вида деятельности или других ограничений, ему необходимо перейти на общую систему налогообложения. Это действие также требует подачи заявления в налоговую службу в тот же срок (не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение), а также уплатить 15% единого налога с суммы превышения.

- Если ФЛП превысил лимит и при этом вовремя не уведомил налоговую о переходе на высшую группу упрощенной системы или общую систему налогообложения, он автоматически упускает возможность пользоваться преимуществами упрощенной системы. Предпринимателя ждет необходимость обязательного ведения бухгалтерского учета, более сложный процесс отчетности и более высокие налоги.

- Если налоговая служба обнаружит превышение лимита без своевременного перехода на другую систему, на предпринимателя могут быть наложены финансовые санкции за неправильное использование налогового режима.

Тщательный контроль лимита доходов позволяет предпринимателю оптимизировать финансовые операции, избежать дополнительных затрат и сложностей, связанных с изменением системы налогообложения.

Как SMARTFIN.UA поможет контролировать доходы ФЛП в 2025 году?

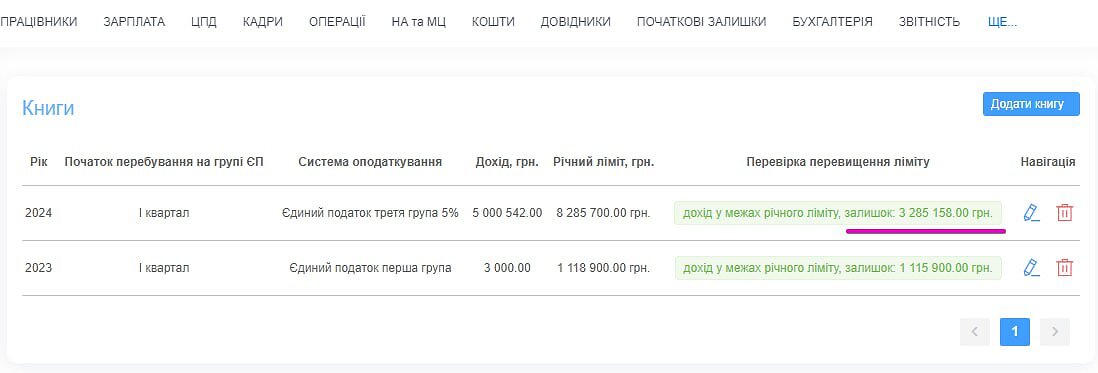

В конце прошлого года в интерфейсе рабочего кабинета SMARTFIN.UA появилась новая функция, которая поможет тщательно контролировать доход ФЛП! Это – отображение суммы остатка до лимита дохода ФЛП. Она позволяет с легкостью отследить, какой объем денег ФЛП остался до достижения лимита, и поможет избежать нарушения налогового законодательства.

Необходимости вручную подсчитывать цифры или обращаться к налоговому консультанту для проверки больше нет

!

Понимая, сколько остается до лимита, вы эффективно спланируете свои финансовые операции, избежите превышения допустимого дохода в течение текущего отчетного периода и необходимости платить 15% ЕП дополнительно.

Пользуясь онлайн-бухгалтерией SMARTFIN.UA для учета ФЛП, вы получаете:

Удобные инструменты и калькуляторы для расчетов с наемными работниками и учета рабочего времени; |

Возможность формировать кадровые документы под каждое кадровое событие; |

Возможность автоматически заполнять отчеты и отправлять их в налоговое направление из рабочего кабинета; |

Возможность автоматизировать процесс заполнения книги доходов, учета торговых операций, формирование инвойсов, контроля товаров на складе и т.п. |

Календарь представления отчетности и выплаты зарплаты, который напомнит о важных налоговых событиях, которые не следует пропускать. |

35+ функций разработаны для удобства бухгалтера, предоставляющего услуги предпринимателям, и ФЛП, ведущего учет деятельности самостоятельно! Освободите себя от рутинной работы и занимайтесь развитием собственного бизнеса по полной! SMARTFIN.UA позаботится о ваших расчетах и документах! Заинтересовала возможность протестировать программу? Регистрируйтесь уже сейчас, действует тестовый период!