Обновление! Калькулятор выплат за дни командировки в SMARTFIN.UA

Ниже предлагаем рассмотреть Инструкцию по работе с новой функцией.

Определение периода и типа дней в командировке: рабочих и выходных, в которые работник работает / не работает

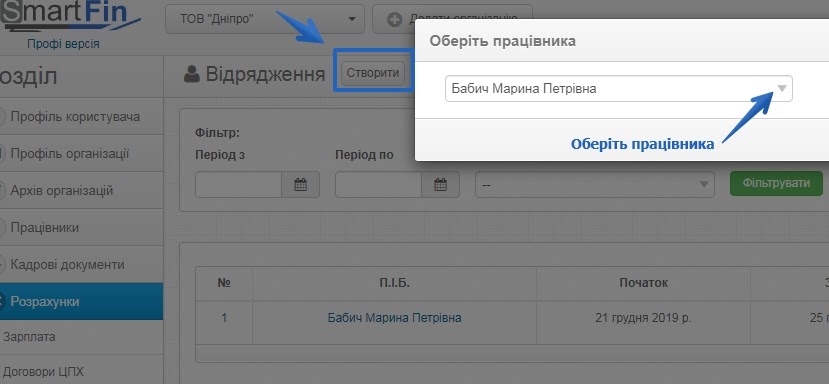

Для начисления выплат зайдите в меню Расчеты - Командировки, нажмите кнопку "Создать" и выберите работника:

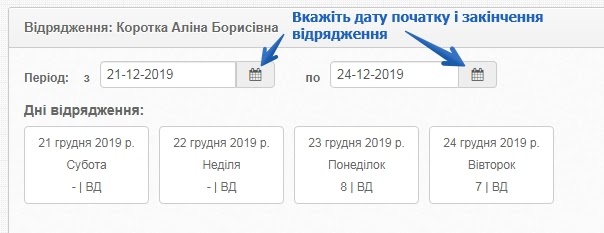

Выберите период, в течение которого работник находился в командировке:

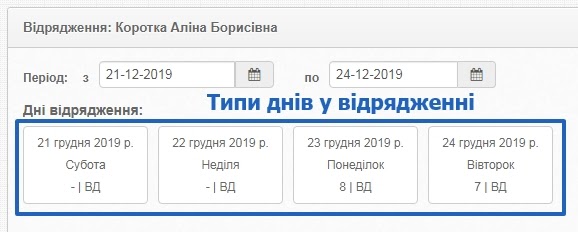

Система определит типы дней, в которых работник находился в командировке, в соответствии с графиком работы работника. Дни командировки могут прийтись как на рабочие дни по графику работника, так и на выходные.

Дни в командировке могут быть:

- рабочий день в командировке;

- выходной день в командировке, в который работник не работает;

- выходной день в командировке, в который работник работает.

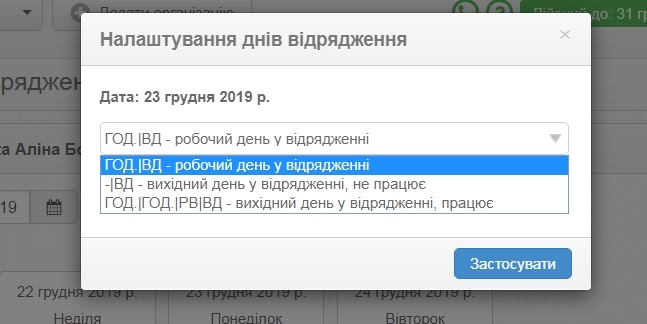

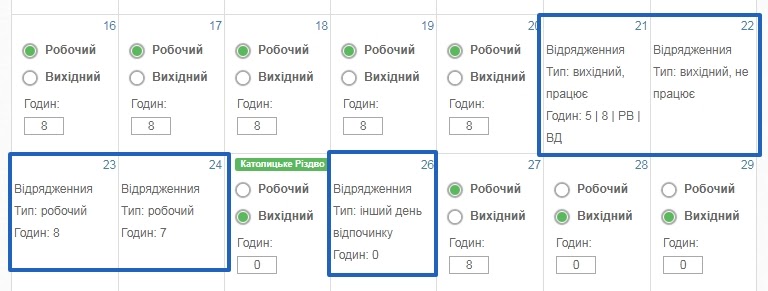

Нажав на соответствующий день, можно изменить его тип:

Рабочий день в командировке

На работника, находившегося в командировке, распространяется режим рабочего времени того предприятия, на которое он направлен. Но оплата периода командировки делается за все рабочие дни по графику, установленному по основному месту работы.

Это прямо указано в пп. 8 и 13 разд. I Инструкции № 59. Как правило, хозрасчетные предприятия в своих документах, регулирующих «командировочные» вопросы, прописывают аналогичные нормы.

Таким образом, за период командировки оплачивают все рабочие часы по графику, установленному на отправляющем предприятии (с 00:00 первого дня командировки в 24:00 последнего дня командировки).

Рабочие дни в командировке обозначаются "ГОД. / ВД», где ГОД. - это количество рабочих часов в день по графику работника, «ВД» - буквенный код, которым командировки сказываются в табеле учета рабочего времени. Например, при 8-часовом рабочем дне рабочий день в командировке сказываться "8 / ВД". )

Выходной день в командировке

Порядок расчета в случае, когда командировка приходится на выходные / праздничные дни для работника зависит от того, работает работник в такие дни или нет.

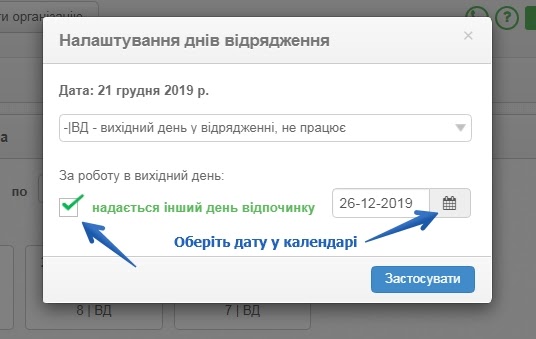

Если работник в выходной день выбывает / прибывает с командировке, но НЕ РАБОТАЕТ:

Такой день обозначается "- / ВД", где "-" означает ноль часов, а «ВД» - командировка в табеле учета рабочего времени.

За такой день предприятием может предоставляться либо не предоставляться другой день отдыха в зависимости от того, как этот вопрос урегулирован в Положении о командировках, действующему на предприятии.

Если за такой день предоставляется другой день отдыха, необходимо открыть настройки дней командировки (нажать на поле с днем), установить соответствующую "галочку" и выбрать в календаре дату другого дня отдыха:

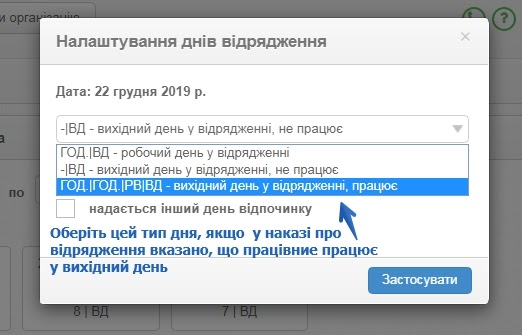

Если работник в выходной день в командировке РАБОТАЕТ:

Если в командировке работник работает в свой выходной / праздничный / нерабочий день, то есть это указано в приказе о командировке, в настройках типов дней командировки необходимо выбрать "выходной день в командировке, работает":

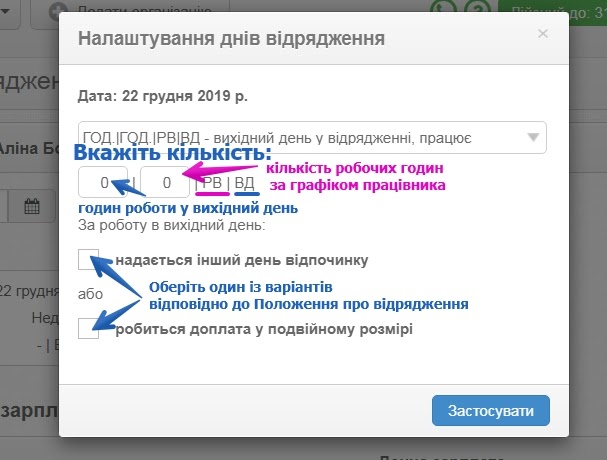

После этого нужно указать количество часов, которая будет проставляться в табеле учета рабочего времени, то есть заполнить поле "ГОД./ГОД./РВ/ВД":

- первое поле "ГОД". (Соответствует коду "РО") - это часы, которые фактически отработал работник в выходной день в командировке;

- второе поле "ГОД". (Соответствует коду «ВД») - это количество рабочих часов в день по графику работника.

В соответствии с Положением о командировке, которое действует на предприятии укажите, будет ли за работу в выходной / праздничный / нерабочий день в командировке:

- предоставляться другой день отдыха; или

- осуществляться оплата в двойном размере

Если за работу в выходной день предоставляется другой день отдыха:

- время работы в командировке в выходные дни оплачивается в обычном порядке, установленном ст. 121 КЗоТ, то есть по средней или среднедневной зарплате;

- зарплата начисляется за фактически отработанные дни, без учета дней командировки и дополнительных дней отдыха, в которые работник не совершал работу;

Если за работу в выходной день осуществляется двойная оплата:

- время работы в командировке в выходные дни оплачивается в обычном порядке, установленном ст. 121 КЗоТ, то есть по средней или среднедневной зарплате;

- поскольку работа в командировке в выходные дни осуществляется сверх нормы рабочего времени, оплата за фактически отработанное время делается в двойном размере часовой ставки сверх суммы средней / среднедневной зарплаты;

- зарплата начисляется за фактически отработанные дни, без учета дней командировки.

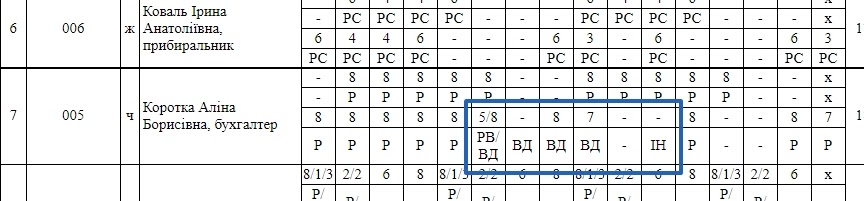

Согласно осуществленных настроек после сохранения расчета данные будут внесены в График работы работника.

Автоматически будут определены:

- количество фактически отработанных дней для расчета основной заработной платы;

- количество дней в командировке;

- количество других дней отдыха;

- количество часов работы в выходной / праздничный / день, подлежащих оплате по двойной часовой ставке.

Эти данные будут внесены в табель учета рабочего времени для печати с соответствующими кодами и количеством часов.

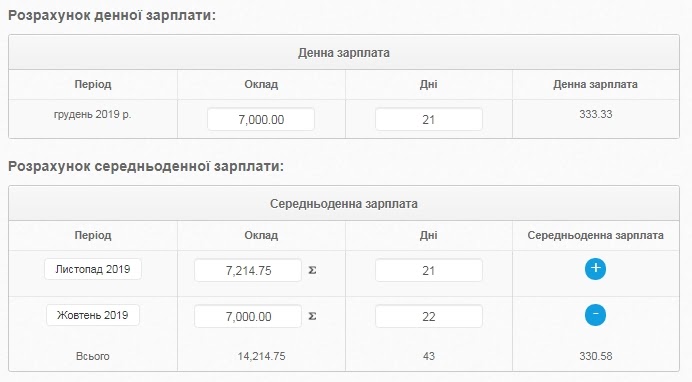

Расчет дневной и среднедневной зарплаты

Оплата за дни нахождения в командировке исчисляется по дневной или среднедневной заработной платой. Если дневная заработная плата превышает среднедневную, командировки нужно оплачивать дневной. Если она ниже, оплата осуществляется по среднедневной заработной платой.

Дневная зарплата работника за месяц, в котором он был в командировке, рассчитывается на основе условий трудового договора, то есть это заработная плата, которая потенциально должна быть начислена работнику.

Среднедневная зарплата рассчитывается на основе дохода за последние два месяца перед месяцем, в котором работник был командирован или за фактически отработанное время, если нет двух месяцев работы. Если в этих месяцах работник не работал, средняя зарплата рассчитывается на основе двух предыдущих месяцев (абз. 3 и абз. 4 п. 2 Порядка № 100).

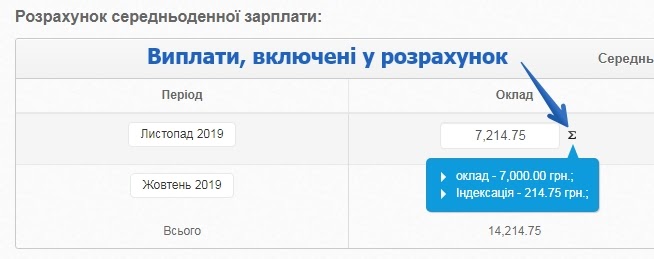

Для расчета средней заработной платы учитываются такие выплаты:

- основная зарплата;

- доплаты и надбавки, в т.ч. доплата к МЗП;

- производственные премии;

- вознаграждения за выслугу лет и по итогам месяца, квартала, года.

Премии включаются в зарплату месяца, в котором их выплатили по расчетной ведомости. Если премия выплачивается за квартал или более, ее включают в заработок в части, приходящейся на расчетный период. То же касается и вознаграждений по итогам года - до начисленного дохода с целью расчета среднедневной зарплаты включают только 1/12 или 1/3 такого вознаграждения (п. 3 Порядка № 100).

!!!! Обратите внимание, что в этом случае откорректировать сумму выплаты, которая включается в расчет, необходимо вручную.

Выплаты, которые не учитываются при определении дохода для расчета среднедневной зарплаты (п. 4 Порядок № 100):

- больничные

- отпускные

- единовременные выплаты за выполнение отдельных поручений

- компенсация за неиспользованный отпуск, материальная помощь, выходное пособие и др.;

- компенсация работникам потери части заработной платы в связи с нарушением сроков ее выплаты.

Выплаты, включаемые в расчет, перечисленные в подсказке.

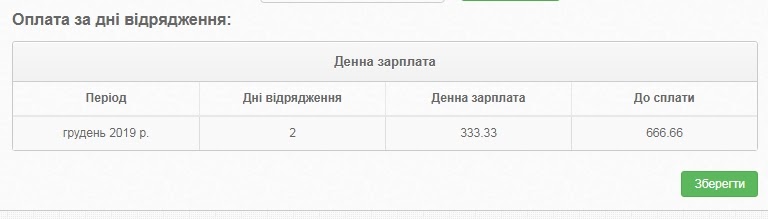

Расчет суммы оплаты за дни командировки

Сумма оплаты за дни командировки определяется умножением дней командировки на соответствующую среднюю:

После этого осталось выбрать период, в который включается сумма оплаты за дни командировки и сохранить расчет.

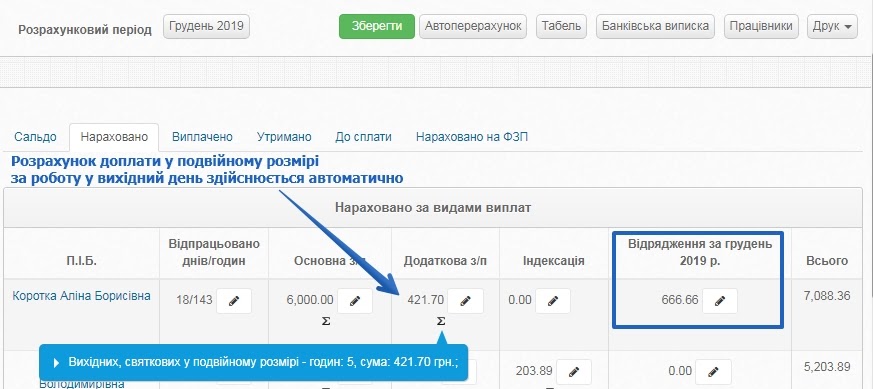

В ведомости начисления заработной платы оплаты за дни командировки отображается в соответствующей графе: