Переходные отпускные: когда относить на расходы?

Выплатить отпускные работнику работодатель должен не позднее чем за три дня до начала отпуска (ст. 21 Закона об отпусках). Но когда эти отпускные нужно начислить и отразить в учете, если отпуск переходной и приходится на два или более месяцев?

На практике сложились два подхода начисления переходных отпускных, и каждый работодатель может самостоятельно выбирать, каким из них воспользоваться.

Первый подход - начислять расходы в месяце выплаты отпускных

То есть, до начала отпуска по факту выплаты отображать на всю сумму отпускных проведения по:

- выплате отпускных;

- перечислению обязательных платежей в бюджет;

- начислению расходов по отпускным;

- начислению НДФЛ, военного сбора и ЕСВ.

Специалисты, которые придерживаются такого подхода, аргументируют свой выбор тем, что согласно Закону возникает обязанность выплатить отпускные в полном объеме одновременно. То есть вся сумма является «заработанной» работником на момент его выхода в отпуск.

Второй подход - распределять расходы между месяцами отпуска

То есть, всю сумму отпускных выплачивать за три дня до начала отпуска, а относить их на расходы пропорционально времени пребывания в отпуске, приходящаяся на каждый из месяцев.

До начала отпуска отражаются проведения по:

- выплате отпускных в полном размере;

- перечислению обязательных платежей в бюджет в полном размере;

- начислению расходов по выплате отпускных в части отпуска, которая приходится на первый месяц отпуска;

- начислению НДФЛ, военного сбора и ЕСВ в части отпуска, которая приходится на первый месяц.

Во втором месяце отражаются проведения по:

- начислению расходов по выплате отпускных в части отпуска, которая приходится на второй месяц;

- начислению НДФЛ, военного сбора и ЕСВ в части отпуска, которая приходится на второй месяц.

Специалисты, придерживающиеся этого подхода, считают событием по уплате обязательств собственно период пребывания работника в отпуске. Их мнение подтверждает Инструкция №5, согласно которой начисленную сумму оплаты за время отпусков, в отличие от порядка ее фактической выплаты, распределяются пропорционально времени, которое приходится на дни отпуска в соответствующем месяце (пп. 1.6.1 Инструкции №5).

Однако Минфин в письмах от 23.02.2018 г.. №35220-07-10 / 5151 отмечает, что предприятие самостоятельно определяет по согласованию с собственником или лицом соответствии с учредительными документами учетную политику предприятия, утверждает правила документооборота и технологию учетной информации, дополнительную систему счетов и регистров аналитического учета.

Поэтому выбор за предприятием, какой из двух подходов выбрать.

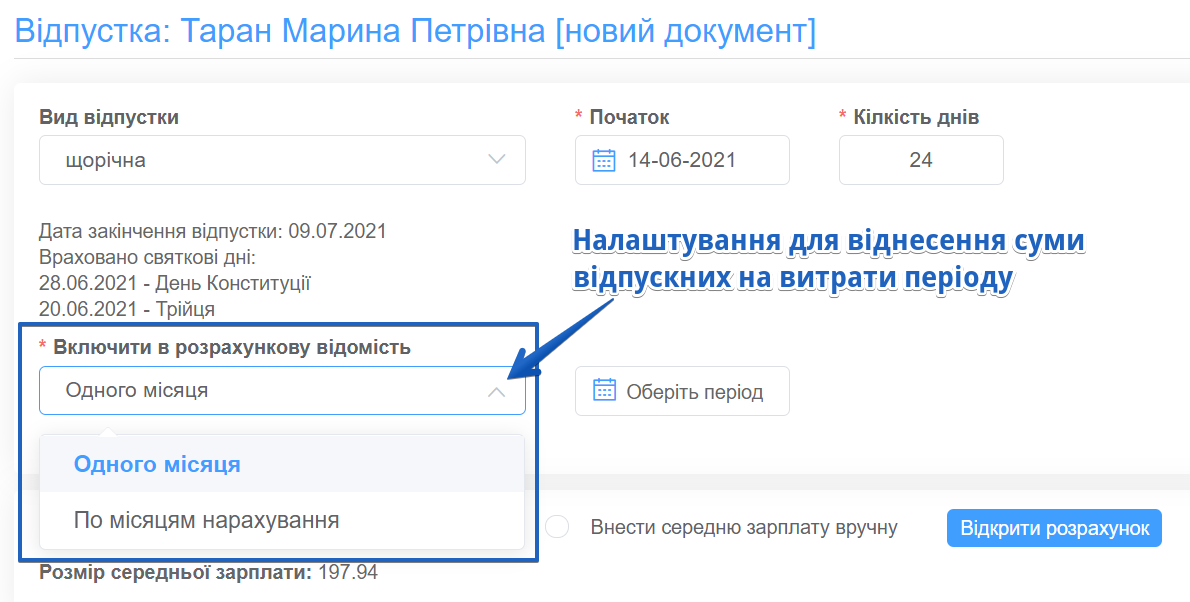

Как переходные отпускные реализованы в калькуляторе отпускных SMARTFIN.UA

В онлайн-бухгалтерии отпускные начисляются автоматически с помощью калькулятора отпускных. В нем учтены оба описанных выше подходов к отнесению переходящих отпускных на расходы. Пользователь имеет возможность включить всю сумму переходящих отпускных в один месяц или распределить ее по месяцам начисления: