Расчет зарплаты за первую половину месяца и документальное оформление такой выплаты

Законодательство содержит определенные требования к размеру зарплаты за первую половину месяца, срокам ее выплаты, налогообложению, документальному оформлению. Кроме того метод расчета зарплаты за первую половину месяца отличается у разных работодателей. Все это мы постарались учесть в настройках сервиса SMARTFIN.UA. Итак, давайте разбираться.

Расчет заработной платы за первую половину месяца (аванса)

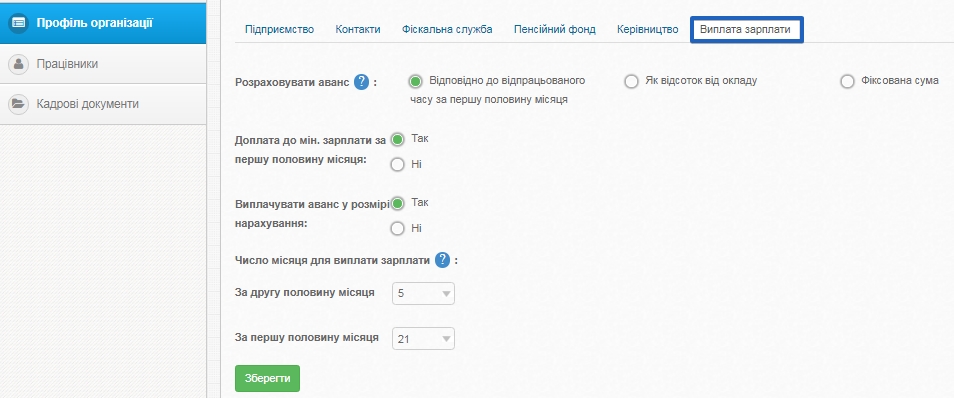

Настройки для расчета заработной платы за первую половину месяца находятся в меню "Профиль организации", вкладка "Выплата зарплаты" сервиса SMARTFIN.UA:

Размер заработной платы за первую половину месяца

В SMARTFIN.UA предусмотрены следующие способы расчета суммы заработной платы за первую половину месяца:

- соответственно отработанному времени за первую половину месяца;

- как процент от ставки;

- фиксированная сумма

Какой способ выбрать?

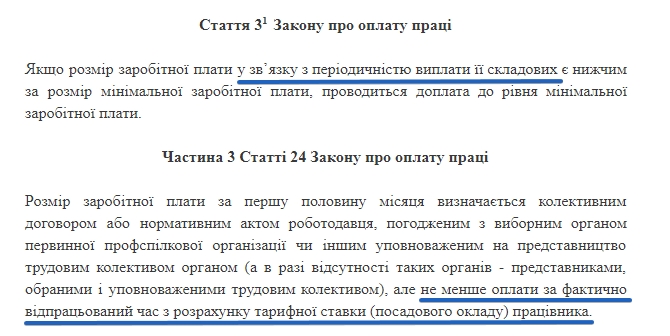

При выплате аванса необходимо помнить о требованиях трудового законодательства, согласно которым сумма аванса не должна быть меньше, чем оплата труда за фактически отработанное время (ст. 115 КЗоТ, ст. 24 Закона об оплате труда). Для этого нужно среднюю заработную плату в расчетном месяце умножить на количество отработанных дней с 1 по 15 число этого месяца.

Этому требованию полностью отвечает первый способ расчета "Согласно отработанному времени за первую половину месяца".

Так как для такого способа нужно ежемесячно рассчитывать среднюю заработную плату и отработанные дни с 1 по 15 число для каждого работника, он является достаточно трудоемким для ведения "вручную". С помощью SMARTFIN.UA это можно делать быстро, учитывая индивидуальные графики работы каждого работника.

Выбирая более привычный способ расчета аванса "Как процент от ставки" также необходимо учесть требование к его минимальному размеру. Для этого рекомендуется установить размер аванса не менее 55% от оклада. Иначе можно попасть в ситуацию, когда рассчитанная таким образом сумма окажется меньше установленной законодательством.

Почему именно 55%? Потому что максимальный процент фактически отработанного времени за месяц для пятидневной рабочей недели составляет 52,38%, для шестидневной - 54,17%. Минимальная сумма аванса будет равняться окладу, умноженному на этот показатель. Чтобы быть уверенным, что требования законодательства не нарушаются, сумму аванса лучше округлить до 55%.

Обратите внимание!

Для тех случаев, когда работник отработает в первой половине месяца не все рабочие дни (был в отпуске, болел и др.), Сумма аванса будет определяться за фактически отработанное время.

Способ "Фиксированная сумма" подойдет, если есть необходимость установить размер аванса на определенном уровне, например 3000 грн. Здесь также нужно помнить о требовании к минимальному размеру аванса, но в данном случае, этот показатель контролируется пользователем самостоятельно. Устанавливать размер аванса не является самым удобным способом, но он был добавлен по просьбе некоторых пользователей сервиса SMARTFIN.UA.

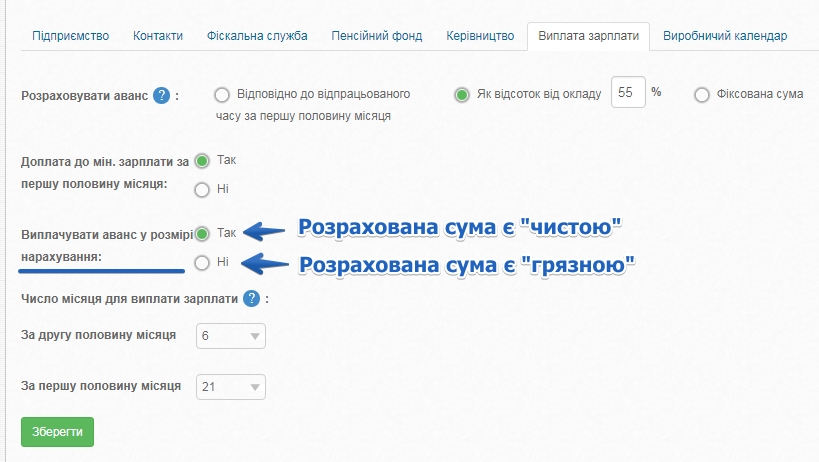

Выплата зарплаты за первую половину месяца: в размере начисления или с содержанием налогов

Кроме способа расчета зарплаты за первую половину месяца в коллективном договоре или ином локальном нормативном акте (в частности, Положении об оплате труда) необходимо определить, какой будет рассчитана сумма:

- "к выплате "(или" чистой "), т.е. работнику будет выплачиваться на руки рассчитана сумма;

- начисленной, то есть на руки работник получит сумму зарплаты, уменьшенную на размер удержанных налогов.

Пример.

Предположим, рассчитанная (неважно, каким способом "как процент от оклада» или «за фактически отработанное время") сумма аванса составляет 2050,00 грн.

Если эта сумма считается "чистой", то она должна быть выплачена работнику в этом же размере (2050,00 грн.).

Если рассчитанная сумма считается "начисленной", то для расчета суммы к выплате работнику с ней необходимо удержать НДФЛ и военный сбор 2050 - (2050 * 18% + 2050 * 1,5%) = 1650,25 грн.

Мысли практикующих бухгалтеров, в том числе и пользователей нашего сервиса, расходятся по поводу того, как лучше выплачивать аванс в размере начисления или с удержанием налогов.

Аргументы "за" выплату в размере начисления:

1) Прежде всего отметим, что зарплату за первую половину месяца в бухгалтерском учете, как правило, не начисляют, поскольку на момент выдачи аванса отсутствуют необходимые для этого данные.

Зарплату начисляют за полный месяц (а не его часть) на основании табеля учета рабочего времени.

Почему за месяц?

Во-первых, форма табеля учета рабочего времени, утвержденная приказом Госкомстата от 05.12.2008 г.. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

Во-вторых, во время обложения зарплаты НДФЛ определяется общий месячный налогооблагаемый доход.

В-третьих, база для начисления ЕСВ определяется исходя из расчета минзарплаты, если зарплата начислена в меньшем размере (п. 2 ч. 5 ст. 8 Закона о ЕСВ). А минимальный страховой взнос определяется как произведение минимального размера заработной платы и размера взноса, установленного законом на месяц, за который начисляется заработная плата (доход), и подлежит уплате ежемесячно (п. 5 ч. 1 ст. 1 Закона о ЕСВ).

Также некоторые специалисты считают, что под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму "к выплате". Приведем цитату из публикации автора Светланы Листровая, эксперта сервиса "Интерактивная бухгалтерия":

"Поскольку зарплату начисляют на основании табеля учета рабочего времени за полный месяц, то сумма аванса выплачивают как межрасчетную выплату, то есть без начисления ее в регистрах бухучета. Итак, под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму к выплате. Однако во время его выплаты нужно заплатить НДФЛ, ЕСВ и военный сбор. Поэтому нужно тщательно прописать в колдоговоре, как определять размер и механизм расчета суммы зарплаты за первую половину месяца (аванса)."

Практические "минусы" / "плюсы" двух подходов

Бесспорно, выплата аванса в размере начисления является более простым и удобным способом. Но он не позволяет произвести выплату заработной платы пропорциональной. Например, 55% - это тот уровень аванса, который позволяет не нарушать требований к его минимальному размеру. Получается, что за первую половину месяца уже насчитывается чуть больше половины заработной платы, а так как эта сумма выплачивается без удержания налогов, то это еще больше увеличивает выплату примерно на 19,5%. То есть получается, что за первую половину месяца работник получает примерно 80% заработной платы. Это вызывает непонимание и жалобы со стороны некоторых работников. Также возможны ситуации возникновения задолженности по работникам при увольнении, если работник увольняется до конца расчетного месяца и ему уже был выплачен аванс.

С другой стороны, сегодня в законодательстве отсутствует как таковое понятие "аванса", а заработная плата за первую и за вторую половину месяца считается равноценной. А это предусматривает составление табеля учета рабочего времени за первую половину месяца, Ведомость начисления заработной платы (хотя эти формы и не предусмотрены для другого периода, чем месяц).

В программе SMARTFIN.UA для этого предусмотрены следующие настройки: "Выплачивать аванс в размере начисления" (да, нет):

Особенности расчета налогов при выплате зарплаты за первую половину месяца

При выплате зарплаты за первую половину месяца необходимо уплатить НДФЛ, военный сбор и ЕСВ (п.п. 168.1.2, п. 1.4 п. 161 подразд. 10 разд. ХХ НКУ и ч. 8 ст. 9 Закона № 2464 соответственно) . Механизм расчета налогов будет отличаться в зависимости от того, выплачивается аванс в размере начисления или с содержанием налогов.

Расчет налогов для выплаты зарплаты "в размере начисления"

Когда зарплата за первую половину месяца считается "чистой" суммой, то его выплата, а также уплата начисленного ЕСВ из него, удержанного военного сбора и НДФЛ осуществляются на основании расчетов, но без начисления соответствующих сумм на момент такой выплаты. Начисление зарплаты, ЕСВ, НДФЛ и военного сбора осуществляется в конце месяца после предоставления в бухгалтерию табеля учета рабочего времени.

Согласно нормам действующего законодательства, НДФЛ и военный сбор уплачиваются (перечисляются) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного представления расчетного документа на перечисление этого налога в бюджет (пп. 168.1.2 НКУ).

Начисленный ЕСВ также уплачивается работодателем при каждой выплате заработной платы (дохода, денежного обеспечения), на суммы которой (которого) начисляется единый взнос, одновременно с выдачей указанных сумм (абз. 2 ч. 8 ст. 9 Закона о ЕСВ).

Следовательно, выплата аванса работнику, оплата начисленного на сумму аванса ЕСВ, удержанного НДФЛ и военного сбора осуществляются без фактического начисления такого аванса, фактического начисления ЕСВ, удержания НДФЛ и военного сбора. Здесь важно обратить внимание на порядок определения базы для содержания 18% НДФЛ и 1,5% военного сбора при выплате аванса. Для осуществления соответствующих удержаний нужно взять условную базу, пропорционально увеличенную на сумму таких удержаний.

Условно говоря: если в августе 2016 работнику должны выплатить аванс в размере 5500 грн, на руки такой работник должен получить именно 5500 грн чистыми. А это составляет ровно 80,5% той зарплаты за первую половину месяца, с которой должны удержать налоги, - 19,5% (18% + 1,5%).

Составляем обычную пропорцию:

5500 грн - 80,5%.

Условная база для удержания - 100%.

Условная база для содержания составляет:

5500 грн × (100%: 80,5%) = 6832,30 грн.

Именно эта сумма (6832,30 грн) и будет условной базой, с которой удерживаются НДФЛ и военный сбор. Подчеркиваем: это условная сумма, которая не отражается ни в бухгалтерском, ни в налоговом учете, а нужна она только для того, чтобы банки провели операцию по выплате аванса, несмотря на обязанность одновременной уплаты НДФЛ и военного сбора.

Итак, условная база для расчета удержаний с аванса составляет 6832,30 грн.

НДФЛ с аванса равна:

6832,30 грн × 18% = 1229,81 грн.

Военный сбор с аванса составляет:

6832,30 грн × 1,5% = 102,49 грн.

На руки работник получает:

6832,30 грн - 1229,81 грн - 102,48 грн = 5500 грн.

Сервис SMARTFIN.UA автоматически определяет "условную базу" для расчетов.

Расчет налогов для выплаты зарплаты "в размере начисления"

Если установленный аванс считается «грязною» суммой, расчет обязательных платежей осуществляется исходя из установленного аванса. На руки работник получит сумму, уменьшенную на осуществленные удержания.

Например, начисленный аванс составляет 2000, 00 грн.

Тогда: НДФЛ = 2000 * 18% = 360 грн.

Военный сбор = 2000 * 1,5% = 30 грн.

ЕСВ = 2000 * 22% = 440 грн

Сумма к выплате работнику: 2000 - 360 - 30 = 1610 грн.

Для этого метода мы добавили возможность формировать Расчетно-платежную ведомость для заработной платы за первую половину месяца.

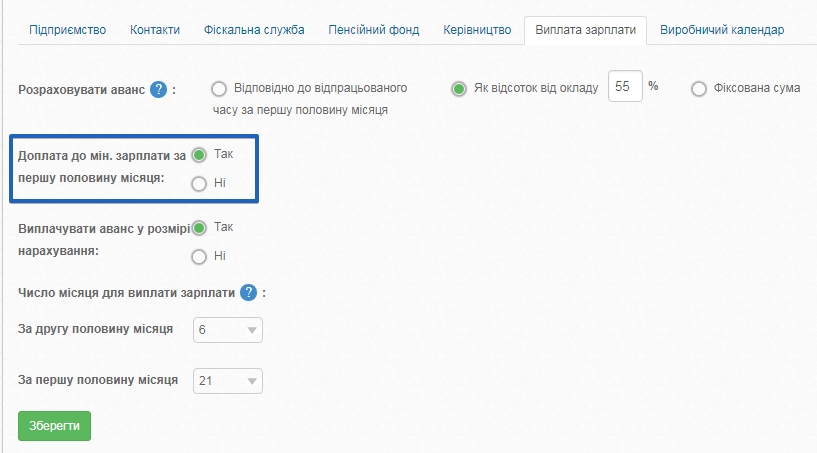

Доплата к минзарплаты при выплате аванса

Контролировать или нет размер аванса на уровень минзарплаты решать вам. Законодательство в очередной раз дает повод делать разные трактовки его норм:

Поэтому и мнения специалистов (во многих экспертных изданиях отмечается, что доплата до минзарплаты должно осуществляться только в конце месяца, другие считают, что это может быть поводом к "несоблюдение минимальных государственных гарантий в оплате труда"), и практика бухгалтеров различаются. В сервисе SMARTFIN.UA есть настройки, через которое пользователь самостоятельно регулирует необходимость расчетов с соответствующей доплатой или без нее:

Также на эту тему мы записали для вас видео:

Как видите, методология расчетов может быть разной, из законодательных норм не всегда понятно, какой способ является более "правильным".

Именно поэтому, хочется еще раз обратить ваше внимание на локальные нормативные документы (в частности на "Положение об оплате труда»), в которых целесообразно прописать, как происходит начисление заработной платы в вашей организации. По нашему мнению, сегодня это тот инструмент, который позволит успешно общаться с проверяющими органами.