Документы, используемые для оформления расчетов по заработной плате в SMARTFIN.UA

Обязанность по утверждению форм документов, связанных с учетом и оплатой труда, возложен на Министерство статистики Украины. Приказом Государственного комитета статистики Украины № 489 от 5 декабря 2008 утверждены следующие типовые формы первичной учетной документации по статистике труда:

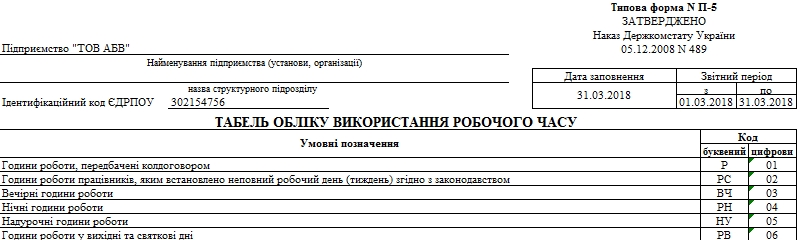

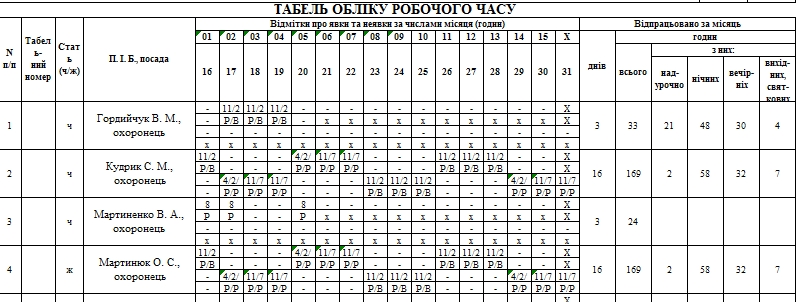

- № П-5 "Табель учета использования рабочего времени",

- № П-6 "Расчетно-платежная ведомость работника",

- № П -7 "Расчетно-платежная ведомость (сводная)".

Табель учета рабочего времени

Из консультации Минсцополитики:

«Табель учета рабочего времени является основанием для начисления работникам заработной платы, пособий по временной нетрудоспособности, сумм за период ежегодных отпусков, других выплат. Составленный i подписан ответственным за ведение табеля лицом и согласован руководителем организации табель подается в бухгалтерию. Поскольку табель является одним из главных оснований для начисления заработной платы, любые исправления в нем не допускаются».

В SMARTFIN.UA используются типовая форма П-5.

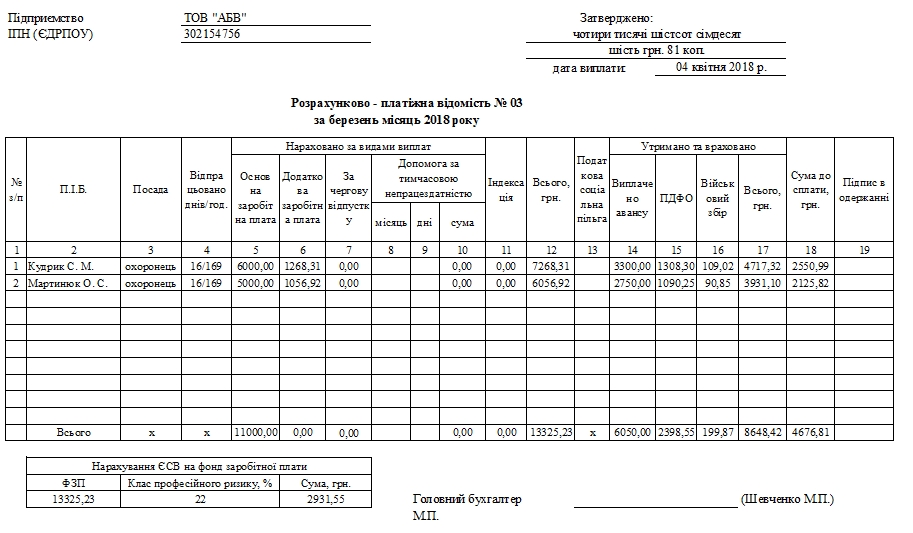

Документы для начисления заработной платы

При начислении заработной платы составляется расчетно-платежная ведомость. В данном учетном регистре отображается:

- в левой части: начисленная по видам оплат, основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, а также выплаты, которые не включаются в фонд оплаты труда (например, пособие по временной потере трудоспособности);

- в правой части: выплачена заработная плата за первую половину месяца; суммы удержаний из заработной платы по их видам (налог на доходы физических лиц, военный сбор, профсоюзные взносы, алименты, а также содержание по предписанию судебных органов и по инициативе предприятия или работника) сумма, причитающаяся к выдаче работнику.

Для начисления заработной платы расчетно-платежная ведомость по следующей форме:

Мы доработали возможность печатать расчетно-платежную ведомость при начислении аванса. Она доступна для печати в том случае, когда аванс начисляется и выплачивается с выплатой налогов. Напомним, что аванс выплачиваться без соответствующего начисления.

Формы первичных документов утверждены приказом Госкомстата №489 и имеют два вида документов для начисления зарплаты:

- форма П-6 «Расчетно-платежная ведомость работника» (то есть это расчетный листок);

- форма П-7 «Расчетно-платежная ведомость (сводная)».

Но эти формы очень не удобны для практического использования, хотя сегодня приводятся примеры из разных консультаций, из которых делается вывод, что необходимо использовать именно типовые формы документов Например, в консультации ГФСУ, которая приводится ниже, четко указано следующее:

«Для расчета и выплаты заработной платы используются, в частности типовые формы № П-6 "Расчетно-платежная ведомость работника" и № П-7 "Расчетно-платежная ведомость (сводная)", утвержденные приказом Государственного комитета статистики Украины от 5 декабря 2008 №489 "Об утверждении типовых форм первичной учетной документации со статистики труда", в левой части которых отображаются суммы начисленной заработной платы по видам оплат, все доплаты, премии, пособия и т.п., а в правой - удержания по их видам (выданный аванс, ЕО, налог на доходы физических лиц, профсоюзные взносы, алименты, авансы в банк i т.д.) и суммы к выплате по каждому табельным номером и в целом по структурному подразделением или учреждением».

Аргументы "за" использование других форм:

Во-первых, цели составления первичных документов, указанных как в Законе Украигы "О государственной статистике" от 17.09.92 г.. № 2614-ХII так и в самом Порядке № 489, говорят о том, что обязанностью работодателями является обязательное ведение первичного учета показателей, указанных в типовых формах, а не жесткое соблюдение структуры этих форм.

Во-вторых, в п. 1 и 2 ст. 9 Закона о бухгалтерском учете сказано, что основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций.

Первичные и сводные учетные документы могут быть составлены на бумажных или машинных носителях и должны иметь следующие обязательные реквизиты:

- название документа (формы);

- дату и место составления;

- название предприятия, от имени которого составлен документ;

- содержание и объем хозяйственной операции, единицу измерения хозяйственной операции;

- должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личную подпись или другие данные, позволяющие идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Документальное оформление выплаты зарплаты из кассы

Выдача любой наличности из кассы (в т.ч. зарплаты) производится по расходным кассовым ордерам типовой формы № КО-2 ( дальше — ВКО) или за ведомостью на выплату денег (далее - расходная ведомость).

Новым Постановлением НБУ «Об утверждении Положения о ведении кассовых операций в национальной валюте в Украине» от 29.12.2017 г.. № 148 были утверждены новые формы этих документов. Эти формы следует использовать уже начиная от 05 января 2018 года, то есть со дня вступления в силу Постановления № 148.

Эти формы уже добавлены в SMARTFIN.UA, и их можно распечатать из всех платежных документов.

Ведомость на выплату денег. Ее используют, когда деньги получает более чем одно лицо.

В бухгалтерии на титульном листе расходной ведомости делается разрешительная надпись о выдаче наличных за подписями руководителя и главного бухгалтера или лиц, уполномоченных руководителем, с указанием сроков выдачи наличных и суммы (гривен - прописью, копеек - цифрами). Его наличие кассир обязательно должен проверить после получения сведения. Также заполняют и графы с 1-й по 4-ю.

Кассир получает ведомость вместе с наличными для выплаты зарплаты. При выплате денег кассир должен сверять паспортные данные и выдавать деньги под расписку об их получении.

Не позднее предельного срока на выплату зарплаты кассир обязан (п. 3.9 Положение о кассовых операциях):

- проставить в расходной ведомости против фамилий лиц, которым не выплачена зарплата, штамп или сделать надпись «Депонировано»;

- составить реестр депонированных сумм;

- указать в конце расходной ведомости фактически выплаченную сумму и сумму, подлежащую депонированию, сверить эти суммы с общим итогом по ведомости и засвидетельствовать надпись своей подписью.

Затем в бухгалтерии составляют РКО на фактически выплаченную по ведомости сумму. На его основании кассир делает соответствующую запись в кассовой книге (п. 4.3 Положения о кассовых операциях).

Отдельные РКО. Обычно используют для выплаты лицам вне штата. ВКО выписывают в бухгалтерии на каждого получателя. Затем регистрируют в журнале регистрации приходных и расходных кассовых документов типовой формы № КО-3. В день выдачи зарплаты за ВКО делается соответствующая запись в кассовой книге типовой формы № КО-4 (п. 4.3 Положения о кассовых операциях).

Кассир требует предъявить паспорт или документ, его заменяющий, записывает в ВКО его наименование и номер, кем и когда он выдан. Физлицо расписывается в расходном кассовом ордере о получении наличных с указанием полученной суммы (гривен - прописью, копеек - цифрами), используя чернильную или шариковую ручку с чернилами темного цвета.

Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, на это уполномочен руководителем (п. 3.4 Положения о кассовых операциях).

Обратите внимание!

Хотя выплата по ведомости может продолжаться в течение 3-х дней, ВКО по такой ведомости составляется один, запись в кассовой книге осуществляется в последний день выплаты.

На депонированные суммы для сдачи в банк в бухгалтерии оформляется один РКО на общую сумму.

В централизованных бухгалтериях, обслуживающих бюджетные учреждения, на общую сумму наличности, выданной для выплат, связанных с оплатой труда, составляется один ВКО, дата и номер которого проставляются на каждой расходной ведомости.

Итак, подытожим:

- Учет рабочего времени ведется по типовой форме П-5.

- Начисление заработной платы оформляется расчетно-платежной ведомости.

- Выплата заработной платы из кассы оформляется Ведомость на выплату наличных (Приложение 1 Положения о ведении кассовых операций в национальной валюте в Украин (пункт 18 раздела II)).

- Расходный кассовый ордер