ОБНОВЛЕНО! Обязательно ли подавать приложение 1 к декларации, если ФЛП не платил ЕСВ "за себя" ни за один из месяцев 2023 года?

Сегодня отвечаем на актуальный вопрос, регулярно получаемый нашей клиентской поддержкой. Оно звучит так:

Обязательно ли подавать приложение 1 к декларации, если ФЛП не платил ЕСВ "за себя" ни за один из месяцев 2023 года?

Однозначно не представляют Приложение 1 с ЕСВ ФЛПы, которые не платили ЕСВ в течение 2023 года, так как они есть:

- пенсионерами;

- лицами с инвалидностью;

- одновременно наемными работниками по основному месту работы, за которых работодатель платил ЕСВ в размере, не менее минимального (таким ФЛП советуем проверить начисления по ЕСВ, заказав справку ОК-7).

Перечисленные ФЛПы, освобожденные от уплаты ЕСВ "за себя" во всех месяцах 2023 года, приложение 1 подавать не должны.

А вот могут ли не подавать ЕСВ-приложение ФЛП, которые воспользовались "военной" возможностью не платить ЕСВ за себя?

Ответ: могут, но лучше подать с нулями.

Официальных разъяснений по этому вопросу от налоговой пока нет. Поэтому можно обосновать позицию и относительно права на непредставление приложения, и относительно необходимости его подать.

Так что в таких ситуациях пользуемся правилом: лучше сдать и забыть :)

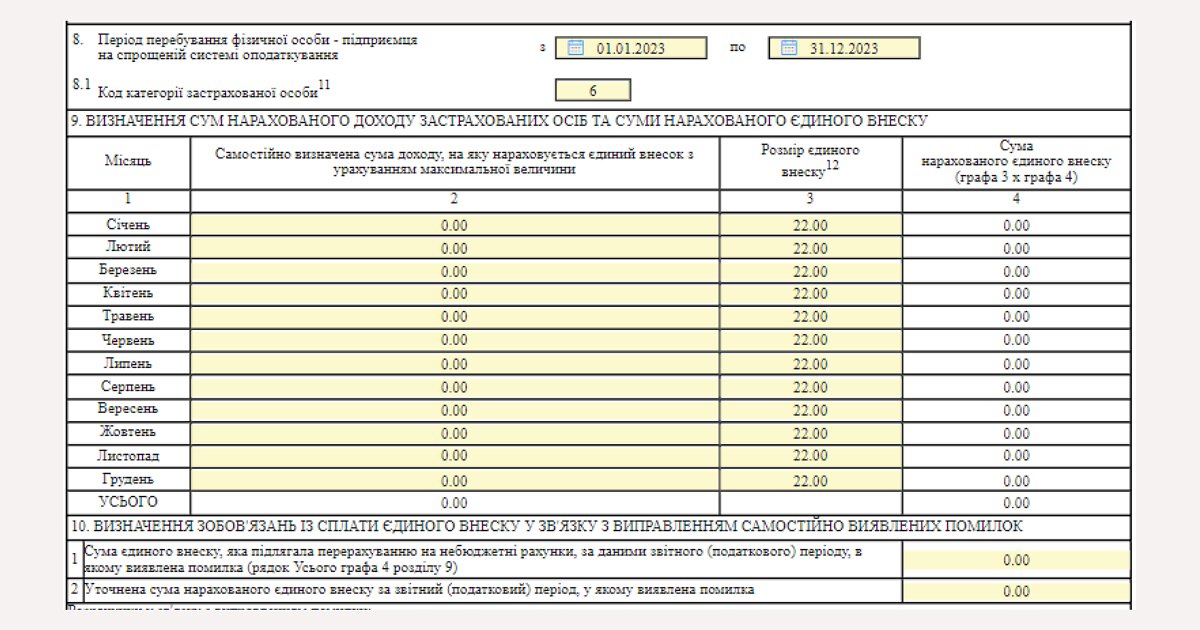

Аргумент для представления: в случае со льготами, перечисленными в начале публикации, у налоговиков есть данные для понимания, почему приложение не предоставлялось. А вот при условии отсутствия приложения из-за "военной" льготы, информации о причине неподачи они иметь не будут. Приведет ли это к определенным вопросам в будущем, пока неясно. Поэтому приложение лучше подать: за месяцы пользование льготой проставляем 0 - 22 - 0.

ОБНОВЛЕНО! (от 16 января 2024 г.)

Появилась консультация в ЗИР: если ФЛП воспользовался льготой и весь 2023 год не платил ЕСВ Приложение 1 по ЕСВ можно не подавать!

На этот раз налоговая не обошла вниманием волнение бухгалтеров и предоставила соответствующее разъяснение горячего вопроса.

Следовательно, если ФЛП воспользовался "военной" возможностью и весь год не платил ЕСВ, то в таком случае Приложение 1 по ЕСВ вместе с годовой декларацией по единому налогу можно не подавать:

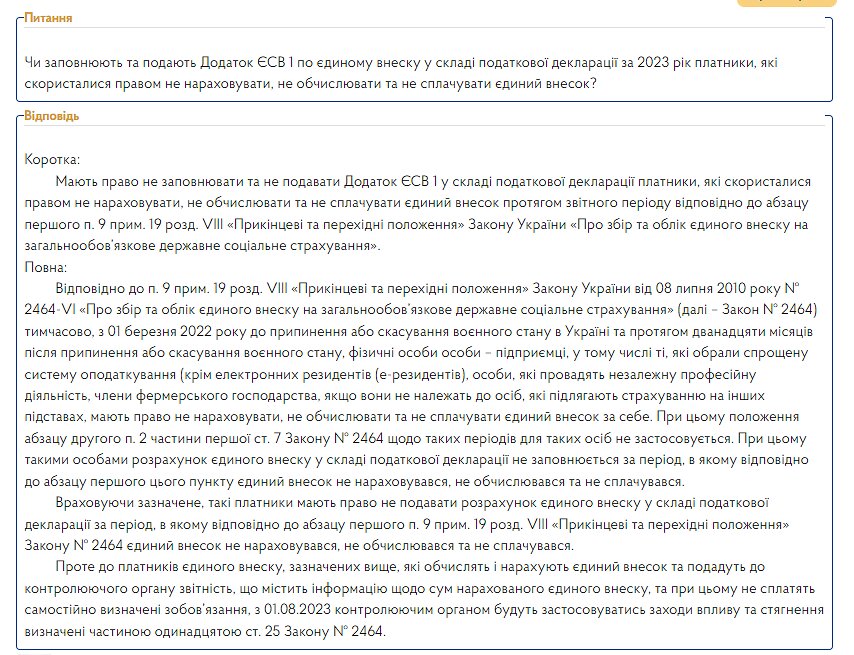

"Учитывая указанное, такие плательщики имеют право не представлять расчет единого взноса в составе налоговой декларации за период, в котором в соответствии с абзацем первым п. 9 экз. 19 разд. VIII "Заключительные и переходные положения" Закона № 2464 единый взнос не начислялся, не исчислялся и не уплачивался."

Однако, представление Приложение 1 по ЕСВ с нулями (0 - 22 - 0) может быть дополнительным подтверждением, что ФЛП действительно принял решение воспользоваться этой возможностью. Об этом мы писали в предыдущих публикациях. Так что подавать нулевую Д1 или нет, остается по вашему усмотрению.