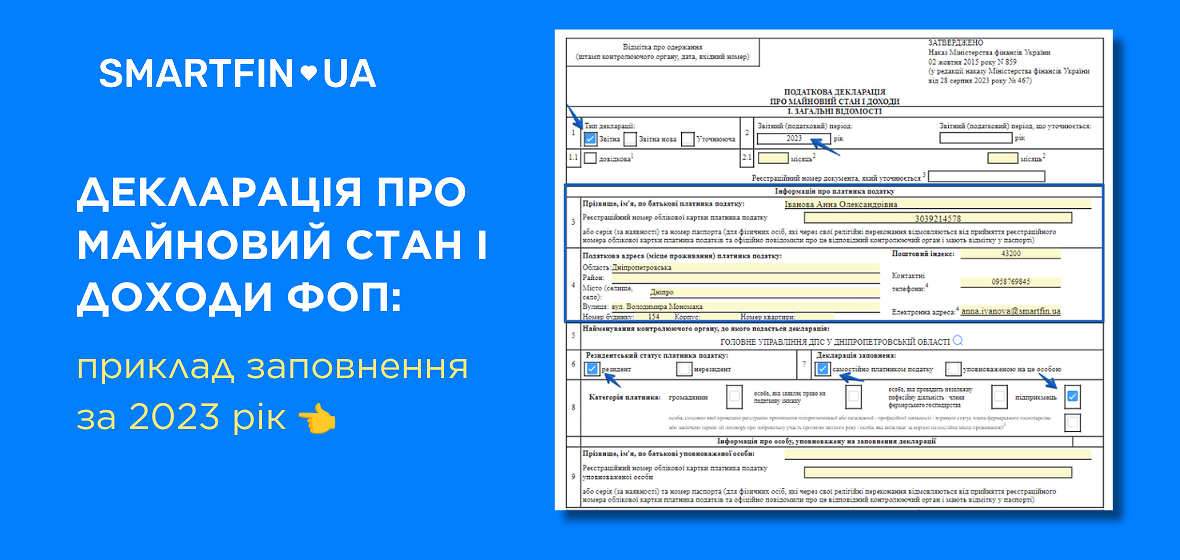

Декларация об имущественном положении и доходах ФЛП: пример заполнения за 2023 год

Материал обновлен 18 января 2024 г.

Онлайн-бухгалтерия SMARTFIN.UA обращает ваше внимание, что в 2024 году ФЛП-общесистемщики снова подают декларацию об имущественном положении и доходах по новой форме.

Новая форма декларации предусматривает выделение налоговых обязательств по НДФЛ при определении минимального налогового обязательства (далее – МНС) физическими лицами-предпринимателями (кроме упрощенцев) – собственниками, арендаторами, пользователями на других условиях (в том числе на условиях эмфитевзиса) земельных участков , отнесенных к сельхозугодиям

Что изменилось в самой форме декларации о доходах:

- в разделе I строку 6 разделили на две строчки — 6, 7;

- в строке 10.4 раздела II слова «Доход, полученный в виде дивидендов, кроме сумм дивидендов, не включающих в расчет общего месячного (годового) налогооблагаемого дохода» заменили словами «Доход, полученный в виде дивидендов, кроме сумм дивидендов по акциям и/или инвестиционным сертификатам , корпоративных правах, начисленных нерезидентами, и дивидендов, не включаемых в расчет общего месячного (годового) налогооблагаемого дохода»;

- в разделе V добавили новую строку 20.3 «Сумма налога на доходы физических лиц в виде минимального налогового обязательства, подлежащего уплате физическими лицами, осуществляющими предпринимательскую деятельность по результатам отчетного (налогового) года (добавлено значение (строка 14 – строка 15)»;

- изложили в новой редакции Раздел VI «Расчет налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок в предыдущих отчетных периодах»;

- в разделе VII после слов «Наименование банка», «Идентификационный код банка» дополнили словами «или небанковского поставщика платежных услуг»;

- откорректировали примечание 5;

- внесли изменения в приложения Ф1, Ф2, МНС;

- в новой редакции выложили приложения КІК, Ф3, Ф4.

Терминологию декларации о доходах привели в соответствие с Законом Украины «О платежных услугах» от 30.06.2021 № 1591-IX.

В этой публикации мы подготовили информацию о таком:

- какие ФЛП, когда и по какой форме представляют декларацию об имущественном положении и доходах;

- как заполнить декларацию приложение Ф2 и главную форму;

- как предпринимателю отчитаться за себя по ЕСВ за 2022 год

Кроме того, в материале " Годовой отчетный период в разгаре! Какие отчеты можно подать через SMARTFIN.UA?" можно посмотреть, какие предельные сроки подачи отчетности для разных налогоплательщиков.

Общие вопросы о подаче налоговой декларации об имущественном положении и доходах ФЛП за 2023 год

Кто и когда подает?

По итогам года подают декларацию ФЛП, работавших на общей системе налогообложения (п.п. 177.5.1 НКУ, БЗ 104.09):

- весь 2023 год;

- часть 2023 года. Например, те ФЛП, которые были зарегистрированы в середине 2023 года, переходили из общей системы на упрощенную или наоборот.

Напомним, что

ФЛП, которые зарегистрировались в 2023 году и сразу избрали группу 1 или 2 единого налога, стали плательщиками ЕП не сразу со дня госрегистрации, а с начала следующего месяца (п. 298.1.2 НКУ). Поэтому за период до перехода на ЕП они тоже должны подавать декларацию.

Также, если ФЛП в 2023 году уже подавал декларацию с типом «отчетная» как «справочная» (для назначения пенсии или больничных), он все равно обязан подать годовую декларацию с типом «Отчетная»».

ФЛП подают в контролирующий орган налоговую декларацию об имущественном положении и доходах по месту своего налогового адреса по результатам календарного года в сроки, установленные НКУ для годового отчетного налогового периода.

Если ФЛП в 2023 году переезжал, тогда возможны два варианта:

— ФЛП, который не вносил изменения в ЕГР по своему местонахождению, отчитывается и платит НДФЛ-авансы и ВЗ в свою старую налоговую.

— ФЛП, который вносил изменения в ЕГР по своему местонахождению, декларацию должен подавать по новому адресу. НДФЛ-авансы такой ФЛП должен до конца года платить в старую налоговую, а с января НДФЛ за год и ВЗ — уже в новую.

В декларации наряду с доходами от предпринимательской деятельности отражаются другие доходы из источников их происхождения из Украины и иностранные доходы, в том числе сведения о недвижимом и движимом имуществе (п. 177.11 НКУ, ЗІР, 104.09).

То есть, и предпринимательские, и гражданские доходы ФЛП должен показать в одной и той же декларации о доходах.

В какой срок нужно подать декларацию о доходах за 2023 год?

Декларация подается до 1 мая года, что следует за отчетным, кроме случаев, предусмотренных разд. IV НКУ.

За 2023 год - не позднее 30 апреля 2024 года.

Относительно оплаты НДФЛ и ВЗ за 2023 год, то их можно оплатить не позднее 10.05.2024. При этом уплаченные в течение года НДФЛ-авансы до подачи декларации учитываются как переплата. Поэтому за год нужно доплатить только разницу между НДФЛ, указанным в декларации, и уплаченными авансами.

Если ФЛП не платил НДФЛ-авансы, штрафов за это нет (категория 104.13 БЗ).

Или подавать декларацию, если деятельность в 2023 году не осуществлялась?

Сразу скажем, что декларацию лучше подать. Почему, разбираемся дальше.

Теоретически, декларацию можно не подавать, опираясь на разъяснение налоговой:

"В случае, если в течение отчетного периода физическое лицо – предприниматель на общей системе налогообложения деятельность не вел и доход от предпринимательской деятельности не получал и не имеет других доходов из источников их происхождения из Украины и иностранных доходов, то у него не возникает обязанности по представление налоговой декларации и приложения Ф2 к ней (категория 109.04 ЗІР)."

То есть, налоговики согласны, что если не показывать в декларации вообще ничего, то и подавать ее необязательно. Если ФЛП деятельность не вел, то объекта налогообложения у него действительно не возникает. С другой стороны, в декларации о доходах есть и другие показатели, подлежащие декларированию, в том числе и доходы ФЛП, полученные им как физлицо. К примеру, зарплата, доходы от аренды, иностранные, инвестиционные доходы. Также в декларации отражаются сведения о движимом и недвижимом имуществе, которое имеется в собственности (жилые дома, квартиры, автомобили, земельные участки и др.). А еще в декларации указывают доходы, полученные в отчетном году в период пребывания на ЕН.

Но даже если у вас нет ни одного из перечисленных оснований для представления отчетности, декларацию лучше подать, поскольку: при непредставлении декларации не будет "активирован" отсчет срока давности для проверки. Это означает, что налоговая сможет ее осуществить в любое время за тот период, за который декларация не подана, и начислять налоги, если будут выявлены нарушения. А если декларацию подать с прочерками, то через три года проверять вашу деятельность за 2023 уже не будут.

По какой форме подавать и где ее найти в сервисе SMARTFIN.UA?

Отчитываемся по форме с учетом изменений

приказа Минфина от 28.08.2023 № 467. По этой форме предприниматели-общесистемщики еще не отчитывались.

Форма для годового периода

За доходы, полученные в 2023 году, подаем декларацию с типом "отчета". Электронный номер Декларации об имущественном положении и доходах для ФЛП - F0100214.

Форма для месячного периода

С типом "справочная" декларацию будем подавать в течение 2024 года в случаях:

- выхода предпринимателя на пенсию;

- получение предпринимателем больничных или декретных от ФСС

- добровольной оплаты ЕСВ;

- доплаты ЕСВ по результатам проверки.

Налоговая декларация типа «отчетная» или «отчетная новая» с одновременным указанием дополнительной отметки «справочная» – это декларация, подаваемая ФЛП на общей системе налогообложения – плательщиками ЕСВ, за себя за период до даты формирования заявления на назначение пенсии или до даты наступления страхового случае. Подается по идентификатору формы F0100414 (в периоде «месяц») ЗИР, кат. 104.09.

В сервисе SMARTFIN.UA декларацию об имущественном положении ищем в меню ОТЧЕТНОСТЬ:

Заполнение декларации об имущественном положении и доходах ФЛП: приложение Ф2 и главная форма

Декларация состоит из главной формы и девяти приложений: Ф1, Ф2, Ф3, Ф4, ЕСВ 1, ЕСВ 2, ЕСВ 3 МНС, КИК. Предпринимателю на общей системе необходимо предоставить приложения Ф2 и ЕСВ 1, и соответственно заполнить главную часть декларации. А владельцами, арендаторам, пользователям, на других условиях (в том числе на условиях эмфитевзиса) земельных участков, отнесенных к сельхозугодиям, осуществляющим производство собственной сельхозпродукции, а также председатели семейных фермерских хозяйств, в том числе относительно земельных участков, принадлежащих членам такого семейного ФЛ и используются таким семейным ФЛ, нужно подать еще приложение МНС. Расчет общего МНС осуществляется в соответствии с п. 177.14 НКУ и статьей 381 раздела I НКУ.

Работу с декларацией начинаем с заполнения приложения Ф2. Подавать его вместе с декларацией нужно в любом случае. Если даже в 2023 году у ФЛП-общесистемщика не было деятельности (но декларация подается), он обязан подать вместе с декларацией приложение Ф2. Просто в таком случае нужно проставить прочерки: разъяснение в категории 104.09 ЗИР. В электронной форме прочерки не относятся.

Приложение Ф1 "Операции с инвестиционными активами" ФЛП представляет вместе с годовой налоговой декларацией только в случае наличия данных для его заполнения.

Важно! В годовой налоговой декларации предприниматель обязан отразить вместе с собственно предпринимательскими доходами также «гражданские» доходы с источником их происхождения из Украины и иностранные доходы, если таковые имеются. Это прямо указано в п. 177.11 НКУ. Кроме того, в такой декларации указываем и сведения о движимом и недвижимом имуществе. Указываем информацию только по тем объектам, которые находились в собственности лица по состоянию на конец отчетного (2023) года.

Заполнение приложения Ф2

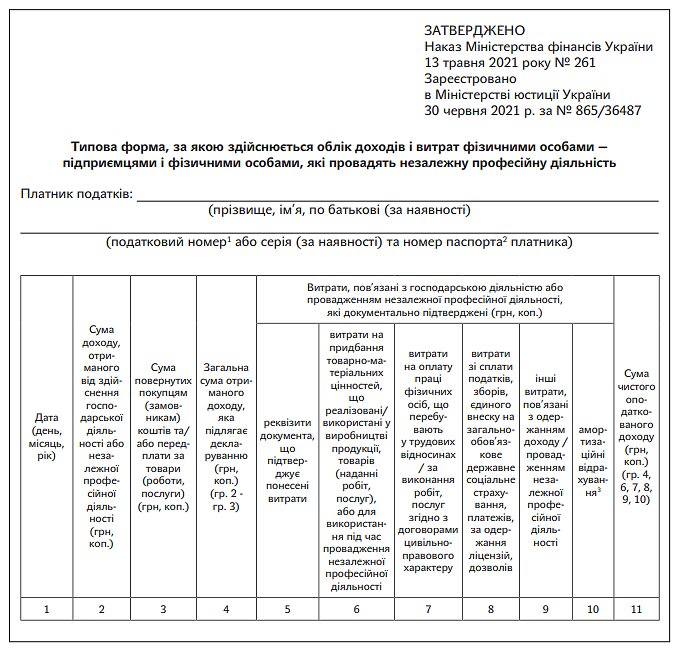

Заполнение Приложения Ф2 начинаем с заполнения Раздела I "Доходы от осуществления хозяйственной деятельности". Этот раздел заполняется на основании данных Типовой формы учета доходов и расходов по форме, утвержденной приказом Минфина от 13.05.2021 № 261 (п. 177.10 НКУ):

Заполнение шапки приложения Ф2 декларации

Заполнение раздела І.

Графа 2 - отмечаем названия видов экономической деятельности, от осуществления которых был получен доход.

Графа 3 — указываем коды видов экономической деятельности согласно КВЭД-2010.

Графа 4 — вносим сумму полученного дохода от осуществления каждого вида экономической деятельности в отдельности. Значение ряд. «Всего» по гр. 4 разд. И приложения Ф2 должны равняться годовому итогу по гр. 4 Типовой формы учета доходов и расходов (далее – Типовая форма ОДВ).

У ФЛП несколько видов деятельности! Если предприниматель осуществляет несколько видов деятельности, то все доходы и расходы по ним он записывает в одну типовую форму ОДВ, как правило, не разделяя их. Поскольку без дополнительного аналитического учета практически невозможно точно сказать, сколько именно дохода получено по каждому виду деятельности, при заполнении декларации доходы можно разделить по видам деятельности «на глазок». На итоговую сумму НДФЛ и ВС это никак не повлияет.

В графах 5 - 7 указываем сумму документально подтвержденных расходов, связанных с ведением каждого вида деятельности. Перечень расходов, непосредственно связанных с получением предпринимательских доходов, приведен в п. 177.4 НКУ.

Если в течение года были расходы, одновременно относящиеся к нескольким видам деятельности, они распределяются пропорционально полученным доходам.

Графа 5 — вносим документально подтвержденную стоимость приобретенных ТМЦ, реализованных или использованных в предпринимательской деятельности. Обратите внимание, что ГНС при проверках считает, что при расчете чистого дохода ФЛП учитываются только расходы, непосредственно касающиеся дохода, полученного в течение отчетного периода.

Графа 6 — вносим расходы на оплату труда наемных работников, перечень которых приведен в пп.177.4.2 НКУ. Среди них как непосредственно сумма заработной платы, так и расходы по оплате за выполнение работ, услуг согласно договорам гражданско-правового характера с физлицами, а также начисленные на такие выплаты суммы ЕСВ.

Графа 7 - вносим другие расходы, связанные с ведением хозяйственной деятельности. Их перечень приведен в пп.177.4.4 НКУ и среди них расходы на услуги связи, рекламы, сумма платы за расчетно-кассовое обслуживание, арендная плата, расходы на услуги, связанные с транспортировкой продукции (товаров) и другие расходы.

Графа 8 - вносим сумму амортизационных отчислений. Согласно пп.177.4.6 НКУ предусмотрено, что ФЛП могут (но не обязаны) производить начисление амортизационных отчислений и на их сумму уменьшать доходы от предпринимательской деятельности при исчислении чистого налогооблагаемого дохода.

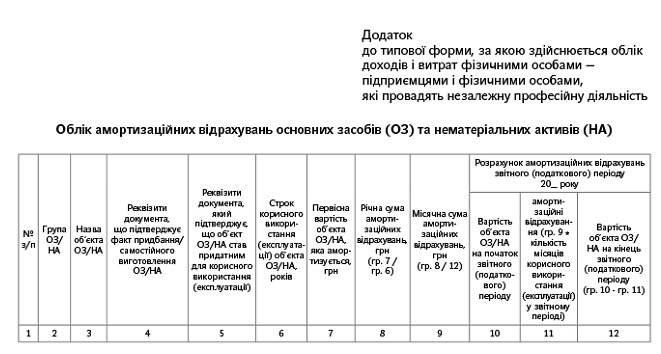

Обратите внимание! Чтобы уменьшить чистый доход на сумму амортизации, нужно вести ее учет в специальном приложении к Типовой форме учета доходов и расходов:

Объекты основных средств распределяются по видам в соответствии с пп. 177.4.9 НКУ, которым также определены минимальные сроки амортизации для каждой группы основных средств:

№ группы | Виды объектов | Минимальные сроки полезного использования |

1 | Капитальные расходы по улучшению земель, не связанные со строительством | 15 лет |

2 | Здания, сооружения, передаточные устройства | 10 лет |

3 | Машины, оборудование, животные, многолетние насаждения и т.п. | 5 лет |

4 | Нематериальные активы | 2 года (с учетом договора) |

Кроме указания суммы амортизационных отчислений в графе 8 раздела I, в разделе II приложения Ф2 следует отдельно по каждому объекту на основании данных Типовой формы учета указать:

- в графе 3 стоимость объекта основных средств к началу отчетного года;

- в графе 4 – стоимость объекта на конец отчетного года;

- в графе 5 – расчет суммы амортизационных отчислений за отчетный (налоговый) период.

К примеру, ФЛП в декабре 2022 года закупил и ввел в эксплуатацию оборудование на сумму 180 000,00 грн. Расчет суммы амортизационных отчислений согласно п.п. 177.4.9 НКУ:

- амортизационные отчисления в месяц = 180 000,00 грн. : 5 лет: 12 месяцев = 3000 грн.

- амортизационные отчисления за 2023 год = 3000 грн * 12 мес. = 36 000 грн.

Графа 9 — указываем сумму чистого облагаемого налогом дохода, рассчитанного по формуле, приведенной в названии строки (разница между доходом, указанным в гр. 4 и суммой расходов и амортизационных отчислений из граф из 5 - 8).

Если предприниматель получил убыток. Если по отдельному коду КВЭД в результате расчета получилось отрицательное значение, то в графе 9 ставится прочерк. Строка «Всего» графы 9 также подчеркивается, если в целом по результатам хозяйственной деятельности получен ущерб (отрицательное значение).

Налоговики в своих консультациях по БЗ, подкатегория 104.09, советуют поступать так, как в случае, когда убыточна деятельность предпринимателя в общем, так и тогда, когда убыточны лишь отдельные виды деятельности. Это означает, что объект налогообложения у предпринимателя-общесистемщика считается по каждому виду деятельности отдельно, поэтому убытками от одного вида деятельности нельзя «перекрыть» прибыль от другого вида деятельности. В консультации отмечается, что значение строки «Всего» графы 9 раздела I приложения Ф2 к декларации рассчитывается как сумма положительных показателей графы 9 по всем видам экономической деятельности, которые осуществляло физическое лицо-предприниматель.

Цель налоговиков – не дать свернуть убыточные показатели одного вида деятельности с положительными другого. В результате объект налогообложения будет искусственно завышен.

Но это требование не вытекает ни из НКУ, ни любого другого нормативно-правового документа. Также в Типовой форме учета доходов и расходов данные не разбиваются в зависимости от вида деятельности, поэтому требования налоговиков безосновательны. Из этого следует, что предпринимателю более рационально не разбивать показатели по видам деятельности, а показывать все одной строкой под одним основным кодом КВЭД.

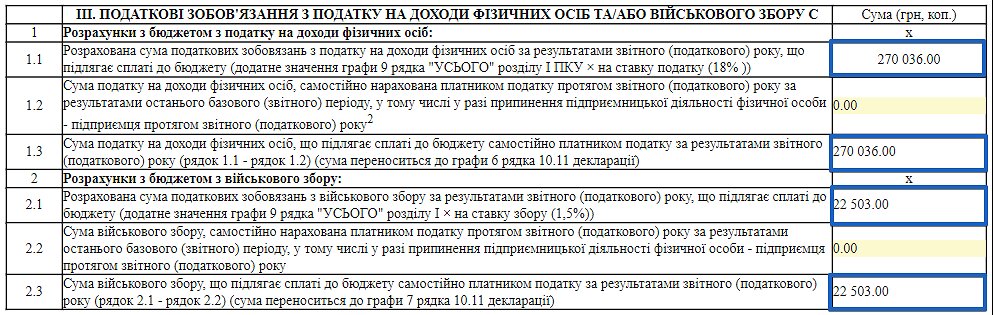

Суммы НДФЛ и ВЗ, которые ФЛП должен оплатить по результатам 2023 года, исчисляются по алгоритму, приведенному в разделе ІІІ приложения Ф2.

В строке 1.1 приводим сумму НДФЛ, которую ФЛП должен уплатить в бюджет по результатам отчетного года: положительное значение графы 9 строки "Всего" * 18%.

Строка 1.2 будут заполнять те ФЛП, которые в 2023 году снялись с регистрации, подали «ликвидационную» декларацию, определили в ней обязательства по НДФЛ, а затем снова в 2023 году зарегистрировались ФЛП. В этом случае, подавая годовую декларацию, ранее начисленные в «ликвидационной» декларации обязательства по НДФЛ они отражают в этой строке.

В строку 1.3 вносим сумму НДФЛ за весь 2023 год (стр. 1.1 – ряд. 1.2). При этом НДФЛ-авансы, уплаченные в 2023 году, не отнимаем. В новом бланке декларации их уже вообще не показываем. Предназначенные для этого старые строки 1.3 и 1.4 исключили из раздела ІІІ приложения Ф2.

В строке 2.1 приводим сумму ВЗ, подлежащую уплате в бюджет самостоятельно ФЛП по результатам отчетного года: положительное значение графы 9 строки "Всего" * 18%.

Строка 2.2 должны заполнять ФЛП, которые прекратили в течение года предпринимательскую деятельность и подали ранее ликвидационную декларацию. Здесь указываем предпринимательские обязательства по ВЗ по «ликвидационной» декларации.

В строке 2.3 отражаем сумму ВЗ, подлежащую уплате в бюджет самостоятельно по результатам 2023 года. Формула для определения обязательства по ВЗ – в названии строки. Значения этой строки переносят в гр. 7 ряд. 10.11 разд. II декларации.

Заполнение основной части декларации

Розділ I. «Общие сведения»

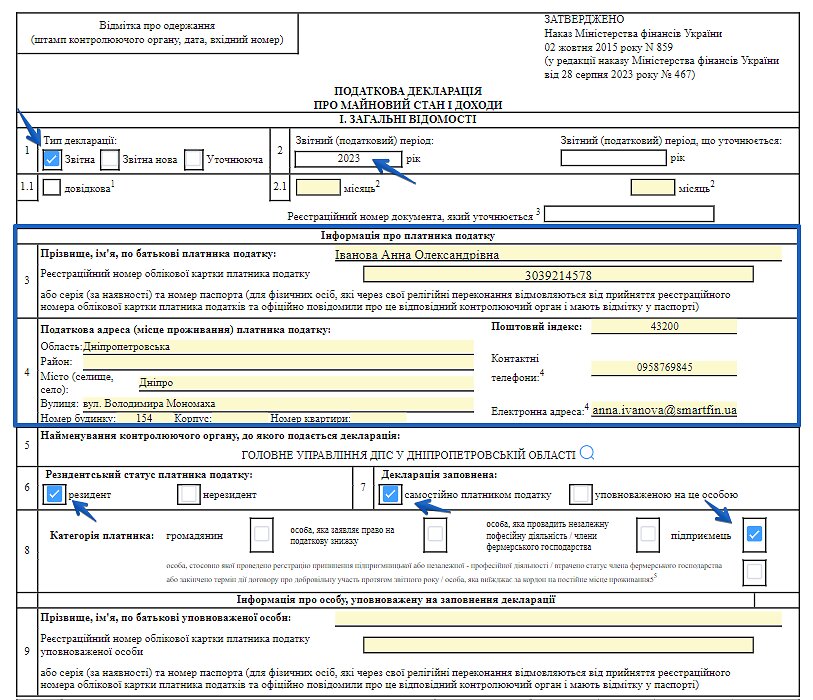

"Шапку декларации заполняем в соответствии с названием полей.

— поле 1:здесь ставим отметку х в ячейке «Отчетная» и отмечаем отчетный период «2023»;

— поле 3: отмечаем Ф. И. Б. (согласно паспорту) и налоговый номер ФЛП. Если у ФЛП отказ от ИНН, указываем серию (при наличии) и номер паспорта;

— поле 6: ставим «х» возле «резидент» (даже если ФЛП более полугода проживает за границей, он все равно считается резидентом);

— поле 7: следует отметить, кто заполнил декларацию, сам ФЛП или его представитель.

— поле 8: если доход ФЛП получал только как предприниматель, ставим соответствующую отметку х в поле «предприниматель». Если ФЛП одновременно декларирует доходы как ФЛП и как обычное физлицо (доходы от аренды, инвестиционные доходы, зарплату, дивиденды), а также в том случае, если физлицо декларирует доходы одновременно как ФЛП и как лицо, осуществляющее независимую профессиональную деятельность, то у этих случаях ставим отметку «х» только в поле «предприниматель».

— поле 9 оставляем пустым, если ФЛП заполнял декларацию самостоятельно, в противном случае – указываем данные представителя.

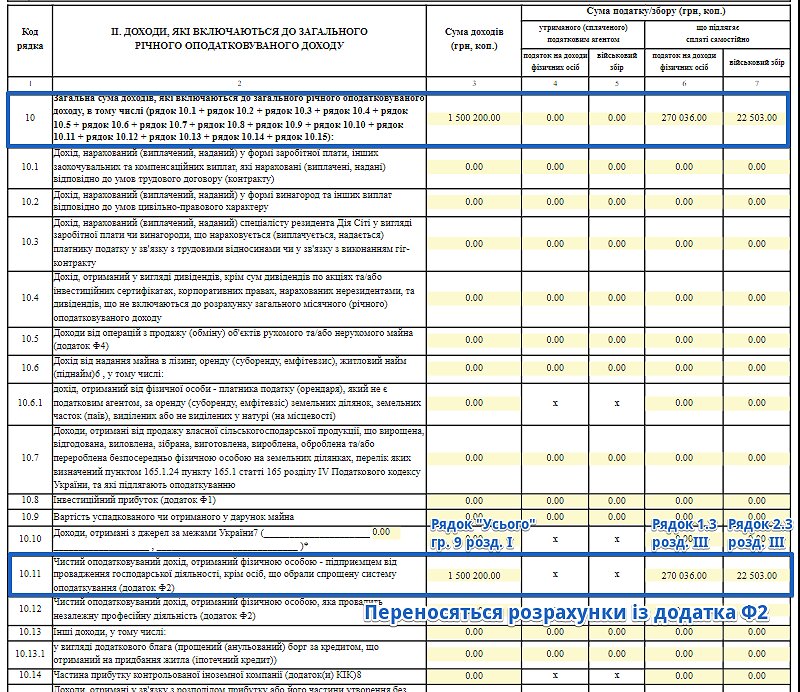

Розділ II. «Доходы, которые включаются в общий годовой налогооблагаемый доход»

В этот раздел включаем все доходы, полученные в отчетном году, облагаемые НДФЛ и ВЗ.

Заполняем его только после того, как заполним приложение Ф2. ФЛП здесь отмечают:

В графе 3 строки 10.11 указываем чистый налогооблагаемый доход, полученный на общей системе. Переносим данные из приложения Ф2: положительное значение графы 9 строки "Всего" раздела I;

В графе 6 строки 10.11 указываем сумму НДФЛ, подлежащую уплате в бюджет (показатель строки 1.3 раздела III приложения Ф2);

В графе 7 строки 10.11 - сумму военного сбора, подлежащая уплате в бюджет (показатель строки 2.3 раздела III приложения Ф2).

Розділ III. «Доходи, які не включаються до загального річного оподатковуваного доходу»

Здесь отражаем доходы, не являющиеся объектом обложения НДФЛ и ВЗ: «гражданские» доходы, перечисленные в ст. 165 НКУ (стр. 11.3), а также доходы от операций по продаже (обмену) объектов движимого и/или недвижимого имущества, не подлежат налогообложению согласно пп. 173.2 и 172.1 НКУ (стр. 11.2).

Если в отчетном (налоговом) году предприниматель побывал на упрощенной системе, то в этот раздел также следует вписать его «единоналоговый» доход, полученный им в этом году (стр. 11.1). Берут его из декларации единоналожника за последний отчетный (налоговый) период пребывания в упрощенной системе. Эти доходы отражаем в декларации справочно, платить с них ничего не нужно! Общую сумму не облагаемых налогом доходов (стр. 11.1 + ряд. 11.2 + ряд. 11.3) указывают в ряд. 11.

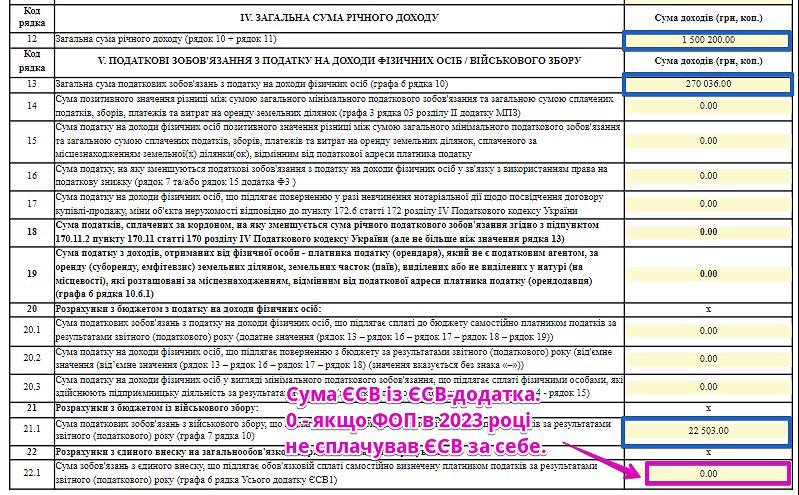

Розділ IV. «Общая сумма годового дохода»

Показываем годовую сумму дохода: предпринимательский доход + «гражданский» доход + не облагаемый налогом доход. Определяем его по формуле, указанной в названии строки. Заполняется только при наличии таких доходов.

Розділ V. "Налоговые обязательства по налогу на доходы физических лиц/военного сбора"

Приводим суммы НДФЛ и ВЗ, как по «гражданским», так и по предпринимательским доходам ФЛП по алгоритму, предусмотренному в названии строк этого раздела.

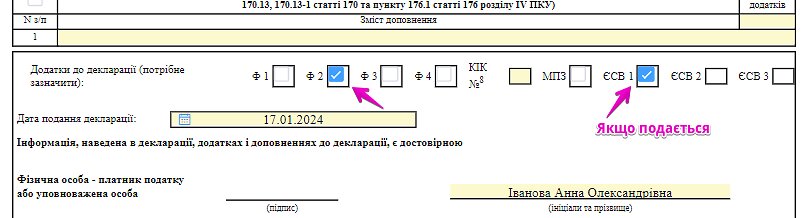

Также проверяем отметки о приложениях, которые подаются вместе с декларацией: