Декларация ФЛП 3-й группы единого налога: отчитываемся за 2022 год

ФЛП-упрощенцы 3-й группы (кроме перешедших на уплату ЕН 2%) отчитываются по форме налоговой декларации плательщика единого налога, утвержденной приказом Минфина 394, в редакции приказа № 438 от 15.12.2022 г. Кроме того, напоминаем, что в ней есть приложение 1, посредством которого предприниматели отчитываются по ЕСВ "за себя".

Примечание: изложенный материал касается плательщиков единого налога третьей группы по ставкам 3%+НДС и 5%). Для плательщиков ЕН по ставке 2% действуют другая форма декларации, срок подачи и уплаты налога.

В этой публикации мы подготовили информацию об этом:

- сроки представления декларации и уплаты единого налога для ФЛП 3-й группы

- порядок заполнения декларации по единому налогу для 3-й группы

- как предпринимателю на ЕН отчитаться за себя по ЕСВ за 2022 год (этот материал читайте по отдельной ссылке).

Кроме того, здесь можно почитать, как заполнить декларацию плательщика единого налога ФЛП 1 и 2 групп.

Когда подают декларацию плательщика единого налога и уплачивают налог ФЛП 3 группы

Декларацию плательщика единого налога представляют те ФЛП, которые в течение всего 2022 года работали на упрощенной системе налогообложения.

Для предпринимателей на едином налоге 3-й группы отчетный период составляет календарный квартал (п. 294.1 НКУ) и они подают декларацию в течение 40 календарных дней, следующих за последним календарным днем отчетного года (п.п. 49.18.2 и п. 296.3 НКУ).

Предельный срок подачи: за IV квартал 2022 года подать декларацию по единому налогу ФЛП 3-й группы должны не позднее 9 февраля 2023 года.

Начисленный в декларации налог по месту своего налогового адреса такие предприниматели уплачивают в течение 10 календарных дней, следующих за последним днем предельного срока подачи налоговой декларации за отчетный квартал (п. 295.3 НКУ).

Предельный срок уплаты: предельный срок уплаты налога приходится на выходной день (воскресенье) 19 февраля, поэтому переносится на 20 февраля 2023 года (понедельник) - п. 57.1 НКУ.

Подавать ли декларацию, если нет дохода?

Согласно абзацу первому п. 49.2 НКУ плательщик может не подавать отчетность при отсутствии в отчетном периоде объекта налогообложения и показателей, которые нужно задекларировать.

Но ФЛП – плательщик единого налога 3-й группы, который, например, получил доход только в I квартале 2022 года, должен отчитываться каждого следующего квартала, даже если у них он не получал доход от осуществления деятельности. Это связано с принципом заполнения декларации нарастающим итогом с начала года.

Но даже если ФЛП на 3 группе ЕП не получал дохода весь год, отчитаться за IV квартал 2022 года ему нужно, потому что только так можно отчитаться по ЕСВ "за себя". Вместе с декларацией по единому налогу представляют приложение 1 «Сведения о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса.

От представления Приложения 1 освобождают следующие ФЛП-единщики группы 3:

- ФЛП, которые получают пенсию по возрасту или по выслуге лет или являются лицами с инвалидностью

- достигли пенсионного возраста и получают пенсию или соцпомощь

- работают на условиях трудового договора и за них работодатель уплачивает ЕСВ в размере не меньше минимального

Поэтому, за 2022 год из числа ФЛП на упрощенной системе, не получивших доход, не подавать декларацию по единому налогу могут только те предприниматели, которые освобождены от уплаты ЕСВ «за себя»».

Все остальные ФЛП-единщики обязаны подать пустую декларацию с заполненным рядом. 21 и заполнено приложение 1 к ней. Об этом подчеркивают налоговики в БЗ 107.01.07.

Как заполнить декларацию плательщика единого налога 3 группы

Предприниматели 3-й группы ЕН используют форму декларации по единому налогу, утвержденную приказом № 438. Отчитаться можно как в бумажной, так и в электронной форме.

Для представления отчетности в электронном виде, в том числе и в сервисе SMARTFIN.UA, выбирайте декларацию по идентификатору формы F0103308 (меню ОТЧЕТНОСТЬ - кнопка "Создать"):

Порядок заполнения

Декларация плательщика единого налога заполняется нарастающим итогом с начала отчетного года (п. 296.7 НКУ). Для заполнения за 2022 год ФЛП используют данные своей произвольной формы учета, в которой помесячно отображались записи о сумме полученного дохода.

Ведение книги учета доходов в SMARTFIN.UA дает возможность:

- создавать и хранить книги доходов каждый год в одной системе;

- не накапливать "хвосты" по их ведению, иметь возможность при необходимости распечатать и предоставить книгу в контролирующий орган;

- выбирать вариант ведения книги (помесячно или поденно);

- автоматически контролировать лимит дохода, дающий право нахождения на каждой группе ЕН;

- автоматически заполнять Декларацию плательщика единого налога.

Детальнее здесь:

Книга доходов для плательщиков ЕН: как пользоваться

Декларация состоит из шапки и 7 глав. При этом разные категории ФЛП заполняют разные разделы. ФЛП группы 3 заполняют разделы I, IV, V и VІІ. При необходимости уточнить ошибки, допущенные в прошлых периодах, также заполняется раздел VI.

Шапка декларации

Строка 1 - отмечают соответствующую отметку в одном из полей в зависимости от типа декларации: "Отчетная", "Отчетная новая", "Уточняющая" и "Справочная". При заполнении декларации следует указать отметку «Х» в графе «Отчетная».

Строка 2 - вают период, за который подается декларация. При заполнении декларации за IV квартал указывают отметку «Х» в поле «год» и отмечают «2021».

Строка 3 - указывают период, за который подается уточняющая декларация. Заполняется этот реквизит только в случае представления уточняющей декларации, то есть той, у которой в ряд. 1 и стоит отметка "Х" в поле "Уточняющая". При заполнении декларации декларации за IV квартал эта графа остается пустой.

Строка 4 - указывают название налоговой, в которую подают декларацию, это налоговая по месту своего налогового адреса.

Строка 5 - указывают название ФЛП в соответствии с регистрационными документами.

Строка 6 - Указывают информацию о своем налоговом адресе, данных электронной почты и номере телефона.

Строка 7 - указывают свой налоговый номер (идентификационный номер). Те ФЛП, что отказались от идентификационного номера, указывают серию (при наличии) и номер паспорта.

Строка 8 - указывают особые отметки. А именно:

— в строке 8.1 указывают отметку «Х», если подают ликвидационную декларацию;

— в строке 8.2 указывают отметку «Х», если ФЛП перешел на общую систему.

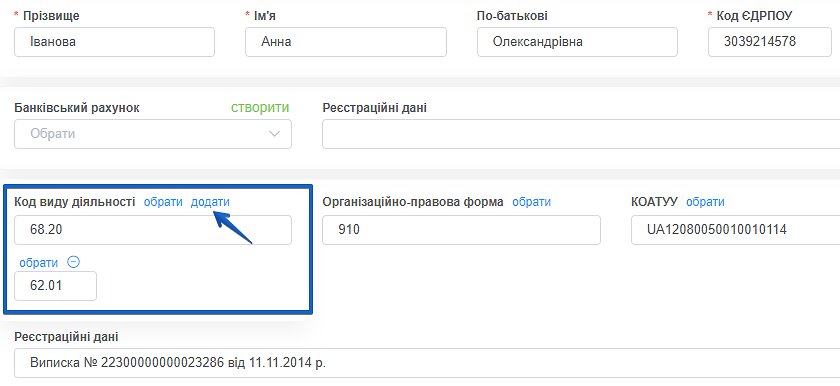

Для автоматического заполнения реквизитов шапки декларации в сервисе SMARTFIN.UA все необходимые данные должны быть внесены в карту организации:

Раздел I. Общие показатели предпринимательской деятельности

Строка 9 - отмечают максимальное количество работников, одновременно находившихся с ФОТ в трудовых отношениях, за любой из месяцев отчетного периода (107.01.07 БЗ). Не учитываются работники (п.п. 291.4.1 НКУ):

- находящиеся в отпуске по беременности и родам

- находящиеся в отпуске по уходу за ребенком до достижения им предусмотренного законодательством возраста

- мобилизованные

ФЛП группы 3 могут указывать любое количество работников, поскольку для них НКУ не предусматривает ограничений по количеству лиц, которые могут работать на условиях трудового договора (п.п. 3 п. 291.4 НКУ).

Строка 10 - отмечают код и название вида деятельности согласно КВЭД-2010, которую фактически осуществлял предприниматель в отчетном периоде (107.01.07 БЗ). То есть переписывать все виды деятельности, указанные в Реестре, не нужно.

Внимательно указывайте виды деятельности! Если указать не все виды деятельности, которые осуществлялись в отчетном периоде, или указать лишние при условии, что все они есть в Реестре плательщиков единого налога, то это не повлияет на пребывание ФЛП на упрощенной системе.

Но если указать те виды деятельности, которые не внесены в Реестр плательщиков единого налога, или которые запрещено осуществлять на едином налоге или в определенной группе ЕН, это может стать основанием аннулирования регистрации плательщика единого налога после проведения проверки.

Для того чтобы в сервисе SMARTFIN.UA виды деятельности вносились в декларацию автоматически, их необходимо добавить и сохранить в Карточке организации:

IV. Показатели хозяйственной деятельности для плательщиков единого налога третьей группы

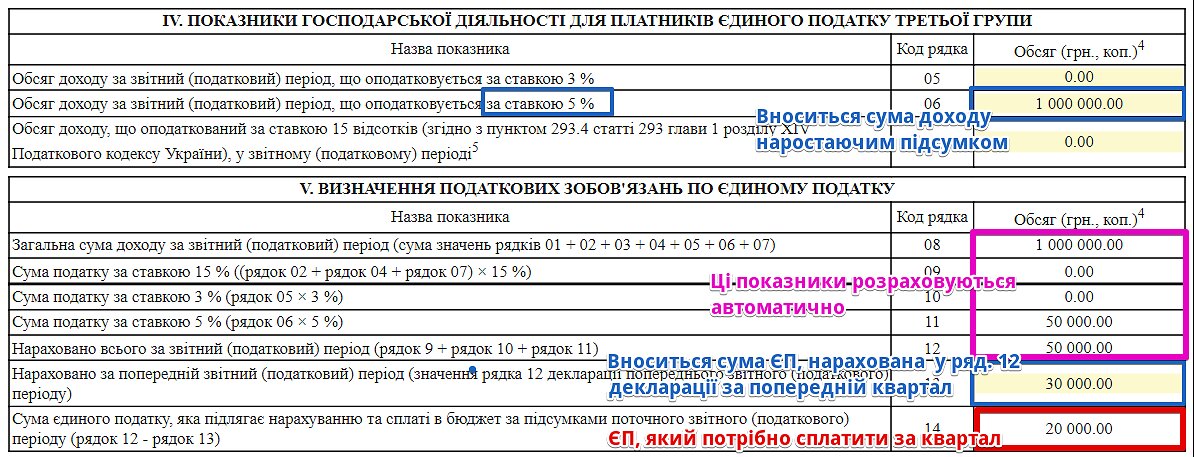

Строка 05 - указывается сумма дохода тех ФЛП группы 3, которые являются плательщиками НДС. Размер дохода не может быть больше предельного лимита (в 2022 году - 7 585 500 грн).

Строка 06 - указывается сумма дохода те ФЛП группы 3, которые не являются плательщиками НДС. Размер дохода не может быть больше предельного лимита (в 2022 году - 7 585 500 грн)

Строка 07 - указывается сумма дохода, с которого следует уплатить ЕН по повышенной ставке 15%, а именно доход:

- превышающий предел

- полученный от деятельности, не указанной в Реестре плательщиков ЕН

- полученный при применении отличного от денежного способа расчетов

- полученный от осуществления видов деятельности, не дающий права применять ЕН

Раздел V. Определение налоговых обязательств по единому налогу

Строка 08 - все ФЛП суммируют данные о размере полученного дохода ФЛП за год. Чтобы заполнить эту строку, необходимо найти сумму значений ряда. 01+ряд. 02+ ряд. 03+ ряд. 04+ ряд. 05+ ряд. 06+ ряд. 07 разделов II, III и IV декларации.

Строка 09 - заполняется только в случае превышения объема дохода; в нем указывается сумма ЕН, которую следует уплатить по повышенной ставке 15%. Для этого нужно найти 15% от суммы показателей ряд. 02+ ряд. 04+ ряд. 07 (т.е. дохода, полученного с нарушением). Уплатить такую сумму в бюджет нужно в течение 10 календарных дней после предельного срока подачи декларации за квартал.

Строка 10/11 - вносится сумма ЕН, рассчитанная в соответствии с выбранной ставкой — 3% или 5% соответственно.

Строка 12 - указывается сумма начисленного налога за отчетный период как по доходам, полученным с нарушением (по повышенной ставке), так и по доходам в пределах разрешенной предельной границы - сумма строк 9, 10 и 11.

Строка 13 - указывается сумма налога, начисленного за прошедшие периоды текущего года. Для заполнения этой строки следует принять значение ряд. 12 декларации предыдущего отчетного квартала. При заполнении декларации за IV квартал берём данные ряд. 12 декларации за 9 месяцев.

Строка 14 - указывается сумма налога, подлежащую уплате в бюджет за отчетный период. Определяется как разница между данными ряд. 12 и 13.

Пример заполнения для плательщиков единого налога по ставке 5%

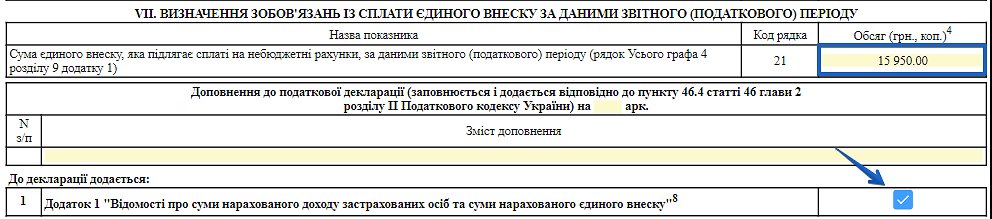

Розділ VII. Определение обязательств по уплате единого взноса по данным отчетного (налогового) периода

Строка 21 - отражают сумму начисленного ФЛП ЕСВ за «себя» за год.

Для заполнения этой строчки сначала заполняем приложение 1 к декларации плательщика единого налога. Как это сделать, читайте в этом материале. Из приложения 1 берем сумму ЕСВ из строки «Всего» графы 4 главы 9. Также не забудьте проставить соответствующую отметку о наличии приложения 1: