Налоговая декларация ФЛП на едином налоге 1,2 группы: отчитываемся за 2022 год

Онлайн-бухгалтерия SMARTFIN.UA обращает ваше внимание, что в 2023 году ФЛП на едином налоге (упрощенке) группы 1,2 подают декларацию по единому налогу по форме, утвержденной приказом Минфина № 394 (в редакции приказа 752 от 15.12.2022 № 438 ) . Кроме того, напоминаем, что форма декларации содержит приложение 1, посредством которого предприниматели отчитываются по ЕСВ "за себя". Кроме того, сельхозпроизводители должны подать Приложение МПЗ.

В свежей публикации мы подготовили подробную информацию о таком:

- когда и по какой форме ФЛП-единщики группы 1,2 подают налоговую декларацию;

- как заполнить декларацию плательщика единого налога группы 1,2;

- особенности заполнения декларации из-за освобождения от уплаты ЕН с 1 апреля 2022 года

- как предпринимателю на ЕН отчитаться за себя по ЕСВ за 2022 год - отдельный материал;

Кроме того здесь можно почитать, как заполнить декларацию плательщика единого налога ФЛП 3 группы.

Кто и когда представляет налоговую декларацию

Декларацию плательщика единого налога представляют те ФЛП, которые в течение всего 2022 года работали на упрощенной системе налогообложения.

Для предпринимателей на едином налоге групп 1 и 2 отчетный период составляет календарный год (п. 294.1 НКУ, 107.01.07 БЗ). В общем случае они представляют декларацию по ЕН за год в течение 60 календарных дней, следующих за последним календарным днем отчетного года (п.п. 49.18.3 и п. 296.2 НКУ).

По результатам 2022 года подать декларацию по единому налогу ФЛП групп 1 и 2 должны не позднее 01 марта 2023 г. .

Но есть случаи, в которых ФЛП групп 1 и 2 должны отчитываться в квартальные сроки. За квартал ФЛП должен отчитаться, если (п.п. 296.5.1 НКУ):

- превысил в течение 2022 года предельный объем дохода, дающий право находиться в группе 1 (1 085 500 грн.) или 2 (5 421 000 грн);

- самостоятельного перешел в группу 2 или 3 единого налога;

- отказался от ЕН и перешел на общую систему налогообложения.

Если предприниматель подал квартальную декларацию по единому налогу, ему не нужно подавать годовую декларацию для групп 1 и 2. Поэтому, если какое-либо из перечисленных событий произошло в IV квартале 2022, декларацию по единому налогу такой предприниматель должен подать в течение 40, а не 30 -ти календарных дней после окончания отчетного периода.

Также в квартальные сроки представляет декларацию ФЛП на едином налоге групп 1 и 2, если в IV квартале 2021 года он ликвидируется .

Уплата единого налога упрощенцами 1,2 группы

Сумму единого налога такие предприниматели перечисляют ежемесячно по месту своего налогового адреса (п. 295.4 НКУ) авансом не позднее 20-го числа (включительно) текущего месяца (п. 295.1 НКУ).

Если в IV квартале 2021 года ФЛП 1,2 группы ЕН превысил предельный размер дохода, тогда он должен уплатить с суммы превышения налог, рассчитанный по повышенной ставке (15%), в течение 10 календарных дней после предельного срока подачи декларации по единому налогу за квартал (п. 295.7 ПКУ).

Подавать ли декларацию, если нет дохода?

Нужно ли отчитываться предпринимателю, который по результатам работы за 2022 год не получил доход? Согласно абзацу первому п. 49.2 НКУ плательщик может не представлять отчетность при отсутствии в отчетном периоде объекта налогообложения и показателей, которые нужно задекларировать. Но в отчете за 2022 год к этому правилу добавилось еще одно условие: ФЛП-упрощенцы групп 1 — 3 вместе с годовой декларацией по единому налогу представляют приложение 1 «Сведения о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса».

От представления Приложения 1 освобождают такие ФЛП-плательщики единого налога групп 1,2:

- ФЛП, которые получают пенсию по возрасту или по выслуге лет или являются лицами с инвалидностью

- достигли пенсионного возраста и получают пенсию или соцпомощь

- работают на условиях трудового договора и за них работодатель уплачивает ЕСВ в размере не меньше минимального

Поэтому, за 2022 год из числа ФЛП на упрощенной системе, не получивших доход, не подавать декларацию по единому налогу могут только те предприниматели, которые освобождены от уплаты ЕСВ «за себя».

Все остальные ФЛП-единщики обязаны подать пустую декларацию с заполненным рядом. 21 и заполнено приложение 1 к ней. Об этом подчеркивают налоговики в БЗ 107.01.07.

Ответственность за неподачу декларации

За неподачу или несвоевременное представление налогоплательщиком налоговой отчетности предусмотрена финансовая ответственность в виде штрафных (финансовых) санкций:

- в размере 340 грн., за каждое непредставление (несвоевременное представление) декларации (расчета);

- в размере 1020 грн. при повторном нарушении за несвоевременное представление налоговой декларации (расчета) налогоплательщиком независимо от вида налога, за которое к такому плательщику в течение года уже был применен штраф за неподачу (несвоевременную подачу) налоговой декларации (расчета) и в период до одного года (до 365 или 366 дней – для высокосного года) вынесено налоговое уведомление-решение (п.120.1 НКУ).

Но временно на период до прекращения или отмены военного положения взимание налогов и сборов осуществляется с учетом особенностей, определенных в п. 69 подразд. 10 разд. XX «Переходные положения» НКУ.

Порядок подтверждения возможности или невозможности выполнения налогоплательщиком налоговых обязанностей и перечень документов на подтверждение утвержден Приказом № 225 (абз. 8 пп. 69.1 п. 69 разд. 10 разд. XX «Переходные положения» НКУ). Срок подачи сообщения – 30.09.2022

Представление декларации мобилизованным ФЛП

Налоговая отчетность о суммах налога, начисленного и удержанного в течение срока военной службы самозанятого лица уполномоченным лицом из наемных работников и других физических лиц, представляется демобилизованным самозанятым лицом в порядке и сроки, установленные настоящим Кодексом, без начисления штрафных и финансовых санкций, предусмотренных настоящим Кодексом (п. .25 подразд.10 разд. ХХ НКУ).

Учитывая, что положение пп. 69.1 п. 69 подразд. 10 разд. XX «Переходные положения» НКУ распространяются, в т. ч. на мобилизованные налогоплательщиков, то ФЛП - единщики третьей группы (в т. ч., которые имеют наемных работников), которые мобилизованы, в течение действия военного положения в Украине, и не имеют возможности своевременно выполнить свой налоговый долг, обязаны выполнить его по начислению, уплате и представлению налоговой декларации плательщика единого налога в течение шести месяцев после прекращения или отмены военного положения в Украине, и, в случае несоблюдения такого срока в связи с последствиями непосредственного участия в военных действиях - в течение одного месяца со дня окончания действия последствий, которые сделали невозможным выполнение таких обязанностей (ГУ ГНС в Закарпатской области 05.08.22

https://zak.tax.gov.ua/media-ark/news-ark/599505.html).

Освобождение от уплаты ЕН

С 01 апреля ФЛП 1, 2 группа вправе не уплачивать авансовые взносы по единому налогу. Согласно Письму ГНС от 07.11.2022 г. № 695/2/99-00-24-01-03-02: "ФЛП - плательщики ЕП 1 и 2 групп, не уплачивавшие ЕП во время военного положения в соответствии с абз. 1 8. ХХ НКУ, в налоговой декларации плательщика единого налога (в случае возникновения обязанности по представлению налоговой декларации плательщика единого налога) отражают отсутствие ежемесячных авансовых взносов единого налога за соответствующий налоговый (отчетный) период. ФЛП - плательщик единого налога (первой или второй группы плательщика единого налога), воспользовавшийся предоставленным НКУ правом не уплачивать единый налог в период с 1 апреля 2022 года до прекращения или отмены военного положения на территории Украины, не несет установленную НКУ ответственность за неуплату единого налога в этот период».

Как заполнить декларацию плательщика единого налога 1 и 2 групп

Изменение формы декларации связано с тем, что в неё было включено Приложение МПЗ. В самой декларации особых изменений нет, поэтому её заполнение не должно вызвать трудности. Единственное, на что нужно обратить внимание, – особенность отражения обязательств по единому налогу в связи с льготой по уплате ЕП, действующей с 1 апреля 2022 года.

Для представления отчетности в электронном виде, в том числе и в сервисе SMARTFIN.UA, выбирайте декларацию по идентификатору формы F0103406 (меню ОТЧЕТНОСТЬ - кнопка "Создать"):

Порядок заполнения налоговой декларации плательщика единого налога для ФЛП 1 и 2 груп

Декларация плательщика единого налога заполняется нарастающим итогом с начала отчетного года (п. 296.7 НКУ). Для заполнения за 2022 год ФЛП используют данные своей произвольной формы учета, в которой помесячно отображались записи о сумме полученного дохода.

У SMARTFIN.UA есть возможность ведения книги учета доходов, разрешающей:

- создавать и хранить книги доходов каждый год в одной системе;

- не накапливать "хвосты" по их ведению, иметь возможность при необходимости распечатать и предоставить книгу в контролирующий орган;

- выбирать вариант ведения книги (помесячно или поденно);

- автоматически контролировать лимит дохода, дающий право нахождения на каждой группе ЕН;

- автоматически заполнять Декларацию плательщика единого налога.

Подробнее здесь:

Книга доходов для плательщиков ЕН: как пользоваться

Декларация состоит из шапки и 7 глав. При этом разные категории ФЛП заполняют разные разделы:

- ФЛП группы 1 заполняют разделы I, II, V и VІІ

- ФЛП группы 2 — разделы I, III, V и VІІ

Если ФЛП-упрощенец намерен в отчетной годовой декларации уточнить ошибки, допущенные в прошлых периодах, то он должен заполнить также и раздел VI.

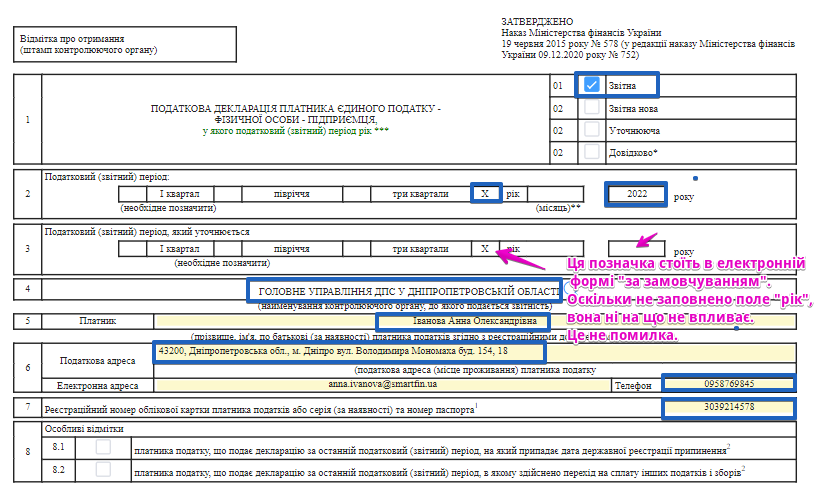

Шапка декларации

Строка 1 - отмечают соответствующую отметку в одном из полей в зависимости от типа декларации: "Отчетная", "Отчетная новая", "Уточняющая" и "Справочная". При заполнении годовой декларации следует указать отметку "Х" в графе "Отчетная".

Строка 2 - указывают период, за который подается декларация. При заполнении годовой декларации указывают отметку «Х» в поле «год» и отмечают «2022».

Строка 3 - указывают период, за который подается уточняющая декларация. Заполняется этот реквизит только в случае представления уточняющей декларации, то есть той, у которой в ряд. 1 и стоит отметка "Х" в поле "Уточняющая". При заполнении годовой декларации эта графа остается пустой.

Строка 4 - указывают название налоговой, в которую подают декларацию, это налоговая по месту своего налогового адреса.

Строка 5 - указывают название ФЛП в соответствии с регистрационными документами.

Строка 6 - Указывают информацию о своем налоговом адресе, данных электронной почты и номере телефона.

Строка 7 - указывают свой налоговый номер (идентификационный номер). Те ФЛП, что отказались от идентификационного номера, указывают серию (при наличии) и номер паспорта.

Строка 8 - указывают особые отметки. А именно:

— в ряд. 8.1 указывают отметку "Х", если подают ликвидационную декларацию;

— в ряд. 8.2 указывают отметку «Х», если ФЛП перешел на общую систему.

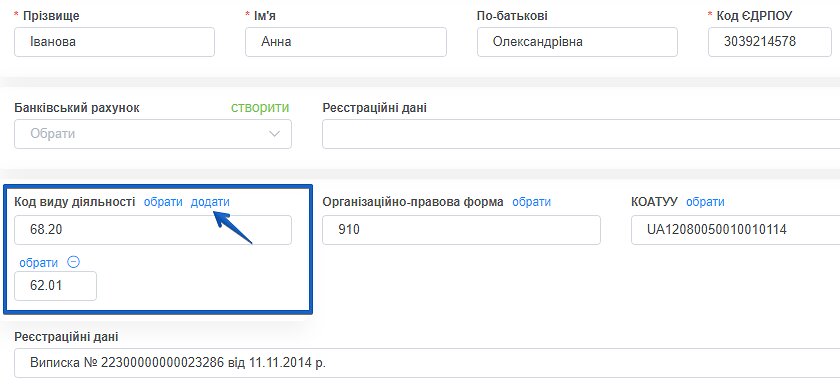

Для автоматического заполнения реквизитов шапки декларации в сервисе SMARTFIN.UA все необходимые данные должны быть внесены в карту организации:

Раздел I. Общие показатели предпринимательской деятельности

Строка 9 - отмечают максимальное количество работников, одновременно находившихся с ФЛП в трудовых отношениях, за любой из месяцев отчетного периода (107.01.07 БЗ). Не учитываются работники (п.п. 291.4.1 НКУ):

- находящиеся в отпуске по беременности и родам

- находящиеся в отпуске по уходу за ребенком до достижения им предусмотренного законодательством возраста

- мобилизованные

Внимательно указывайте количество работников! ФЛП группы 1 должны указывать исключительно «0», поскольку они не должны иметь наемных работников (п.п. 1 п. 291.4 НКУ). ФЛП группы 2 могут указать значение от «0» до «10», поскольку с ними в трудовых отношениях могут состоять не более 10 человек (п.п. 2 п. 291.4 НКУ). Если указать значения, превышающие допустимые нормы, это может стать причиной принудительного перевода ФЛП на общую систему после проверки.

Строка 10 - отмечают код и название вида деятельности согласно КВЭД-2010, которое фактически осуществлял предприниматель в отчетном периоде (107.01.07 БЗ). То есть переписывать все виды деятельности, указанные в Реестре, не нужно.

Внимательно указывайте виды деятельности ! Если указать не все виды деятельности, которые осуществлялись в отчетном периоде, или указать лишние при условии, что все они есть в Реестре плательщиков единого налога, это не повлияет на пребывание ФЛП на упрощенной системе.

А если указать те виды деятельности, которые не внесены в Реестр плательщиков единого налога или запрещено осуществлять на едином налоге или в определенной группе ЕН, это может стать основанием аннулирования регистрации плательщика единого налога после проведения проверки.

Для того чтобы в сервисе SMARTFIN.UA виды деятельности можно было внести в декларацию автоматически, их необходимо добавить и сохранить в Карточке организации:

Раздел II. Показатели хозяйственной деятельности для плательщиков единого налога первой группы и Раздел ІІІ. Показатели хозяйственной деятельности для плательщиков единого налога второй группы

Принцип заполнения этих разделов одинаков для плательщиков обеих групп, но каждая вносит данные только в свой раздел.

В разделе "Ежемесячные авансовые взносы", приведенном в начале раздела II (III), ФЛП группы 1 (2) должны указать данные о ежемесячных авансовых взносах по единому налогу в гривнах с копейками общей суммой за каждый квартал: ставка ЕН х 3. При этом начисленные к уплате ежемесячные авансовые взносы отражаются независимо от суммы их фактической уплаты, т.е. подлежащие уплате за квартал согласно законодательству (107.01.07 БЗ).

Если же в каком-то месяце ФЛП был уволен от уплаты единого налога в связи с отпуском или больничным, то ЕН за этот месяц или месяцы в декларации не показываем.

В строке 01 (03) указывают сумму полученного дохода в гривнах с копейками.

В строке 02 (04) указывают сумму дохода, с которого следует уплатить ЕН по повышенной ставке 15%, а именно доход:

1) превышающий предел;

2) полученный от деятельности, не указанной в Реестре плательщиков ЕН;

3) полученный при применении отличного от денежного способа расчетов;

4) полученный от осуществления видов деятельности, не дающий права применять ЕН;

5) полученный от осуществления деятельности, не совместимой с пребыванием в группе 1 или 2 согласно п. 291.4 НКУ

Заполнение раздела ІІ для плательщиков единого налога группы 1

Предельный доход в 2022 году для ФЛП 1 группы составляет 1085500 грн, а конкретную ставку единого налога ФЛП берет из своего местного решения. Максимальная для 2022 составляет 248,10 грн.

Особенность заполнения за 2022 год! Плательщики единого налога группы 1 были освобождены от ЕП в апреле - декабре 2022 года, поэтому ЕП за II, III и IV кварталы у них = 0. Соответственно, заполнять раздел II такие предприниматели должны следующим образом (ставка ЕН может отличаться, в примере взята максимальная для 2022 года.):

Заполнение раздела ІІІ для плательщиков единого налога группы 2

Предельный доход в 2022 году составляет 5421000 грн, а конкретную ставку единого налога ФЛП берет из своего местного решения. Максимальная для 2022 составляет 1300 грн.

Особенность заполнения за 2022 год! Плательщики единого налога группы 1 были освобождены от ЕП в апреле - декабре 2022 года, поэтому ЕП за II, III и IV кварталы у них = 0. Соответственно, заполнять раздел II такие предприниматели должны следующим образом (ставка ЕН может отличаться, в примере взята максимальная для 2022 года:

Раздел V. Определение налоговых обязательств по единому налогу

Строка 08 – все ФЛП суммируют данные о размере полученного дохода ФЛП за год. Чтобы заполнить эту строку, необходимо найти сумму значений ряда. 01+ряд. 02+ ряд. 03+ ряд. 04+ ряд. 05+ ряд. 06+ ряд. 07 разделов II, III и IV декларации.

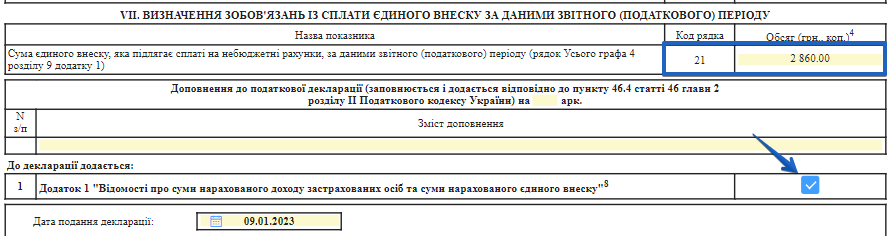

Розділ VII. Определение обязательств по уплате единого взноса по данным отчетного (налогового) периода

Строка 21 - отражают сумму начисленного ФЛП ЕСВ за «себя» за год.

Для заполнения этой строчки сначала заполняем приложение 1 к декларации плательщика единого налога. Как это сделать, читайте в этом материале. Из приложения 1 берем сумму ЕСВ из строки «Всего» графы 4 главы 9. Также не забудьте проставить соответствующую отметку о наличии приложения 1: