Книга учета ФЛП на общей системе: правила ведения и доходы

Книга учета доходов и расходов — это главный документ ФЛП на общей системе налогообложения. Именно в ней предприниматель фиксирует все доходы и расходы для правильного расчета налогов и заполнения годовой декларации. Обязанность вести Книгу предусмотрена Налоговым кодексом Украины (ст. 177.10), а форма и порядок её заполнения утверждены приказом Минфина № 261 от 13.05.2021 г.

О названии. «Книга учета доходов и расходов» – обычное, но уже неофициальное название. Бумажная Книга, регистрируемая в налоговой, отменена в 2021 году. Вместо нее приказом Минфина от 13.05.2021 г. № 261 утверждена Типовая форма, по которой осуществляется учет доходов и расходов – именно так документ называется официально. Впрочем, на практике и предприниматели, и налоговики пока говорят «Книга учета», поэтому в этом материале используем оба названия как равнозначные.

Ведение Книги учета: общие правила

1. Регистрация не нужна. Книга учета не подлежит обязательной регистрации в налоговой.

2. Формы ведения. ФЛП может выбрать для себя удобный формат:

- Бумажный;

- Электронный файл (файл EXCEL). При этом ФЛП по требованию налоговиков обязан предоставить заверенную бумажную копию;

- Электронный кабинет — онлайн-вариант (детальная инструкция о технических нюансах есть в консультации, размещённой в ЗІР, категория 104.08).

3. Отдельный учет для отдельных видов деятельности. Отдельно от учета доходов и расходов от осуществления других видов хозяйственной деятельности ФЛП ведет учет доходов и расходов (при их наличии) от:

- производства и реализации собственной сельхозпродукции;

- розничной торговли топливом, алкоголем, табаком.

4. Сроки внесения записей. Данные о доходе и документально подтверждённых расходах ФЛП вносит в Книгу учета по итогам рабочего дня, когда они фактически произошли.

5. Формат отражения. Учёт доходов и расходов ФЛП ведет нарастающим итогом в гривнах с копейками и использует его для заполнения годовой налоговой декларации об имущественном состоянии и доходах.

6. Хронология и итоги. Записи ведутся в хронологическом порядке. Так как согласно пп. 177.5.1 НКУ ФЛП обязаны уплачивать авансовые взносы по налогу на доходы ежеквартально (кроме четвертого квартала)****для удобства разрешено делать в Книге учета итоговые записи сумм доходов и расходов за месяц (квартал).

7. Хранение. ФЛП обязан хранить Книгу учета в течение 3 лет после окончания отчетного периода, в котором сделана последняя запись.

8. Потери или повреждения. Если ФЛП потерял Книгу учета или она повреждена (досрочно уничтожена), то с учётом пп. 44.1 и 44.3 НКУ он обязан:

- В течение 5 календарных дней после события подать письменное уведомление в орган ГНС по месту учета (п. 44.5 НКУ).

- В течение 90 календарных дней со следующего дня после уведомления ГНС восстановить записи в новой Книге учета.

Если этого не сделать, ФЛП ждёт штраф в размере 1020 грн (ст. 121 НКУ). Кроме того, предприниматель будет привлечён к административной ответственности. Размер штрафа — от 51 до 136 грн (ст. 164(1) КУоАП*****).

Кстати, об учете расходов ФЛП мы уже писали: как подтверждать расходы, что разрешено учитывать, а что нет, и как избежать типичных ошибок. Если пропустили — обязательно посмотрите эту статью, ведь именно расходы напрямую влияют на финансовый результат предпринимателя.

Исправление ошибок в Книге учета

Ошибки в Книге случаются, но порядок их исправления зависит от формата.

В бумажной Книге учета исправление осуществляется путем создания новой записи. Новая строка удостоверяется подписью ФЛП. Зачеркивания или корректор — недопустимы.

Если ФЛП ведет Книгу учета в электронном виде, в т.ч. в Электронном кабинете, исправления ошибок осуществляются путем дополнения строки, в которой отображается отрицательное или положительное значение.

Налоговики дополнительно поясняют: если ФЛП ведет Книгу учета в Электронном кабинете, при редактировании ошибочных записей он вводит правильное значение. При этом:

- Если ошибка выявлена в тот же день — корректируется текущая запись;

- Если на следующий день или позже — создается новая строка, где показывается только разница между правильным и ошибочным значением. В Электронном кабинете новая строка автоматически выделяется розовым цветом (см. разъяснение ЗИР, категория 104.08).

Отражение доходов

Для внесения сумм доходов ФЛП в Книге используется графа 2. Но прежде чем ее заполнять, определимся, что является для ФЛП налогооблагаемым доходом, а что нет.

Сразу отбросим суммы, которые не признаются налогооблагаемым доходом ФЛП, поскольку их в Книгу учета не вносят. Итак, внимание:

Согласно п. 177.3 НКУ не является доходом ФЛП (не отражается в Книге):

- суммы НДС в цене проданных товаров (работ, услуг), если ФЛП является плательщиком НДС;

- суммы «розничного» акцизного налога, если ФЛП осуществляет розничную торговлю подакцизными товарами;

- бюджетные гранты;

Кроме того, налоговики конкретизируют, что не является доходом ФЛП (см. консультации в ЗИР, категория 104.04):

- общая сумма кредита, полученная на расчетный счет в течение действия договора кредита;

- сумма возвратной финансовой помощи (займа) соответственно в течение действия договора, по которому она получена;

- По такой логике не являются доходом ФЛП и средства, ошибочно поступившие на расчетный счет (такое на практике встречается), если они возвращены лицу, которое их ошибочно перечислило.

В состав общего налогооблагаемого дохода ФЛП включается (отражается в графе 2):

- выручка от продажи товаров, работ, услуг, которые ФЛП производит, реализует, выполняет и предоставляет в пределах своей хоздеятельности (денежная и неденежная форма);

- сумма задолженности, по которой истек срок исковой давности (пп. 3 п. 1 р. II Порядка № 261);

- стоимость безвозмездно полученных товаров/услуг;

- суммы штрафов и пени, полученных в рамках договоров гражданско-правового характера за нарушение условий договоров;

- другие поступления, связанные с деятельностью ФЛП.

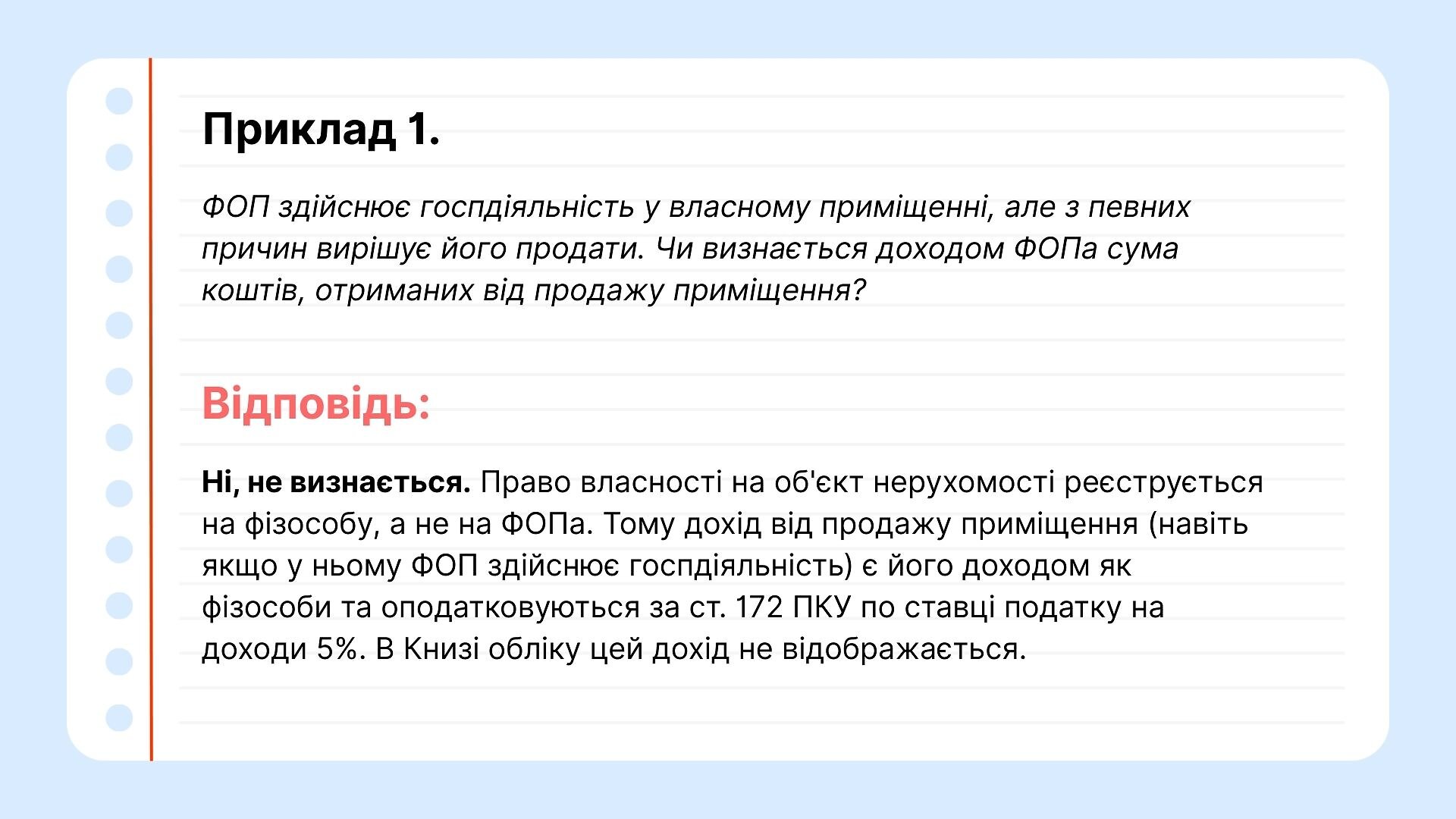

Как видим, отдельно налоговики выделяют иные доходы, которые ФЛП по своему усмотрению может включать (или не включать) в состав общего налогооблагаемого дохода. Ориентир в этом процессе один — принадлежность дохода к хоздеятельности ФЛП. Приведем несколько примеров.

Есть еще несколько ситуаций, относительно которых НКУ и Порядок № 261 либо не говорят ни слова, либо говорят недостаточно. Поэтому соответствующую информацию ищем в разъяснениях ГНС (в частности, в ЗИР, категории 104.04 и 104.08).

Спорные ситуации (позиция ГНС)

Ситуация 1. Комиссионная деятельность

ФЛП занимается посреднической деятельностью в рамках договоров комиссии на продажу, получает комиссионное вознаграждение. Как в Книге учета отразить доход ФЛП?

В графу 2 ФЛП должен внести всю сумму выручки, полученную по договору комиссии, плюс комиссионное вознаграждение. В расходы — себестоимость приобретенных товаров (работ, услуг) с целью их дальнейшей реализации по договору комиссии (при наличии подтверждающих документов).

Ситуация 2. Списанная кредиторская задолженность

Отражается ли в графе 2 сумма списанной кредиторской задолженности?

Кредиторская задолженность ФЛП — это его долг перед другими субъектами хозяйствования за полученные товары (работы, услуги). По мнению налоговиков, только когда кредитор списывает задолженность ФЛП, ее сумма включается в графу 2 Книги учета.

Ситуация 3. Оплата через РРО/ПРРО и карточки

На основании каких документов заполнить графу 2, если ФЛП применяет РРО/ПРРО и принимает оплату от покупателей с помощью платежных карточек?

В этой ситуации графа 2 Книги учета заполняется по итогам рабочего дня РРО/ПРРО на основании данных фискальных отчетных чеков (Z-отчетов).

Уменьшение суммы дохода

ФЛП имеет право уменьшить сумму дохода, отраженную в Книге учета, если в отчетном периоде осуществлялось:

- возврат покупателям средств за товары (работы, услуги);

- возврат предоплаты.

Для этого используется графа 3 Книги учета. В ней отражаются соответствующие суммы, которые фактически уменьшают общий объем полученных доходов.

Формула для определения дохода, подлежащего декларированию:

Доход для декларации (графа 4) = Доход по графе 2 – Суммы возвратов по графе 3.

Таким образом, в годовой налоговой декларации отражается уже скорректированный доход, который учитывает все произведенные возвраты.

Во второй части материала о Книге учета ФЛП на общей системе мы поговорим о: подтверждающих документах, отражении расходов, амортизационных отчислениях и выводе финансового результата.

В третьей части речь пойдет об отражении так называемых «переходных» расходов и связанных с ними доходов.

Следите за нашими публикациями!

SMARTFIN.UA для ФЛП: автоматизируйте учет, освободите время для бизнеса

SMARTFIN.UA — современная онлайн-бухгалтерия с 35+ инструментами для предпринимателей. Один рабочий кабинет для всего: учета, начисления зарплаты наемным работникам, подачи отчетности, ведения кадровых документов — без рутины и ошибок.

Что получает ФЛП, используя SMARTFIN.UA уже сегодня:

- Автоматический учет доходов для ФЛП на ЕН: контроль сроков, лимитов и налогов, книга учета, формирование налоговой декларации (модуль для общей системы — на финальном этапе разработки).

- Импорт банковских выписок: распознавание операций — без ручного внесения.

- Зарплата и выплаты: индексация, больничные, отпускные, компенсации — в соответствии с действующим законодательством.

- Кадровые документы: 70+ шаблонов договоров, заявлений, приказов, табелей учета рабочего времени с автозаполнением.

- Электронный документооборот: интеграции с ЭДО — подписание и отправка актов, накладных и договоров онлайн.

- Касса и ПРРО: интеграция с Cashalot — фискальные чеки, Z-отчеты и синхронизация с учетом.

- ОС и НА: индивидуальные карточки объектов и начисление амортизации.

- Поддержка и обучение: видеоуроки, консультации и база знаний для предпринимателей.

!!! Вскоре — полный учет для общей системы.

В октябре 2025 — релиз функционала для ФЛП на общей системе: ведение Книги доходов и расходов, формирование декларации и контроль финрезультата в одном месте.

Хотите протестировать первыми? Зарегистрируйтесь в SMARTFIN.UA, добавьте организацию и работников — и уже сегодня пользуйтесь 35+ инструментами для автоматизации бухгалтерских процессов. Мы сообщим вам сразу после релиза блока функций для общей системы.

---------------------------------------------------------------------------------------------------------------------------

* Типовая форма, по которой осуществляется учет доходов и расходов физическими лицами – предпринимателями и физическими лицами, осуществляющими независимую профессиональную деятельность, утверждена приказом Минфина Украины от 13.05.2021 г. № 261.

** Налоговый кодекс Украины.

*** Порядок ведения типовой формы, по которой осуществляется учет доходов и расходов физическими лицами – предпринимателями и физическими лицами, осуществляющими независимую профессиональную деятельность, утвержден приказом Минфина Украины от 13.05.2021 г. № 261.

**** В соответствии с пп. 177.5.1-1 НКУ для ФЛП, осуществляющих розничную торговлю топливом, предусмотрен особый порядок уплаты авансовых взносов.

***** Кодекс Украины об административных правонарушениях.