Какие формы ведомостей можно использовать для начисления и выплаты зарплаты?

Рекомендованные формы документов для начисления и выплаты

Обязанность по утверждению форм документов, связанных с учётом и оплатой труда, возложена на Министерство статистики Украины. Формы первичных документов по статистике труда условно можно разделить на две группы:

- по учёту использования рабочего времени (ф. № П-5);

- для расчёта заработной платы (ф. № П-6 и ф. № П-7).

Существует ещё одна группа документов по учёту личного состава, но она больше касается кадровых вопросов, поэтому здесь мы её рассматривать не будем.

На практике утверждённые Госкомстатом (Приказ № 489 от 05.12.2008 г.) и действующий с 1 января 2009 г. формы первичных документов малопригодны для фактических наличных расчётов с работниками. Сфера их применения больше касается сбора статистических показателей, на основании которых составляются статистические отчёты. В связи с этим возникает вопрос: обязательны ли они к применению и грозят ли за применение других форм учёта штрафные санкции? Сразу хочу отметить, штрафов бояться не надо, т. к. объективных причин для их применения нет.

Во-первых, цели составления первичных документов, указанные как в Законе Украины «О государственной статистике» от 17.09.92 г. № 2614-ХІІ так и в самом Порядке № 489, свидетельствуют о том, что обязанность работодателей заключается в обязательном ведении первичного учета показателей, указанных в типовых формах, а не в неуклонном соблюдении структуры этих форм.

Во-вторых, в п. 1 и 2 ст. 9 Закона о бухгалтерском учёте сказано, что «основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций». А чтобы документ имел силу, он должен содержать следующие реквизиты:

- название документа (формы);

- дату и место составления;

- название предприятия, от имени которого составлен документ;

- содержание и объем хозяйственной операции, единицу измерения хозяйственной операции;

- должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

- личную подпись или другие данные, позволяющие идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Ссылки на то, что этот документ должен быть составлен исключительно по строго утверждённой кем-либо форме, нигде нет. Из всего вышесказанного можно сделать простой вывод: вести первичный учёт использования рабочего времени и расчетов с работниками по зарплате необходимо, но разработать удобные для себя формы можно самостоятельно. А за основу можно взять уже утверждённые формы документов, адаптировав их для своих целей.

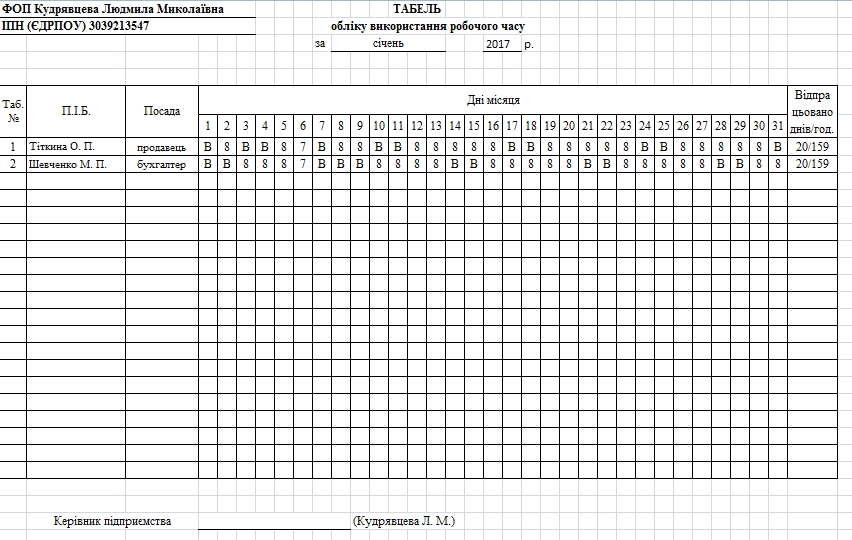

Пример: Табель учета использования рабочего времени

Для учёта использования рабочего времени ведут Табель учета использования рабочего времени (ф. № П-5). В нём для каждого работника указывают количество отработанного времени, ежедневно и за месяц. Следует отметить, что данная форма ведётся для учета использования рабочего времени работников с повременной оплатой труда. А вот результаты труда при сдельной оплате отражаются в нарядах на выполнение сдельной работы.

Пример заполнения табеля учёта рабочего времени.

Документы для расчета зарплаты

Документами для расчета заработной платы прежде всего являются:

- расчетно-платежная ведомость работника (ф. № П-6)

- расчетно-платежная ведомость (сводная) (ф. № П-7).

Но так как использовать их не удобно, я привожу пример заполнения тех форм, которые я использую в своей практике. Вы можете воспользоваться ими, либо же доработать их согласно своим требованиям.

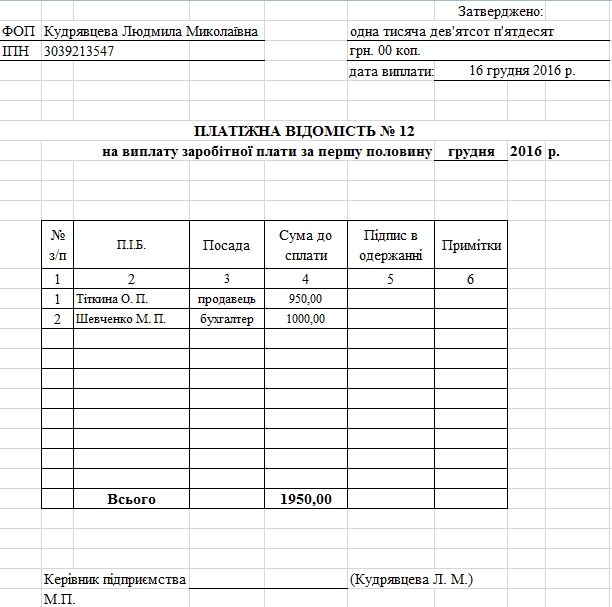

В зависимости от задачи (расчёт, выплата или оба варианта одновременно), которую выполняет ведомость, она может быть:

- расчётной;

- платёжной;

- расчётно-платёжной.

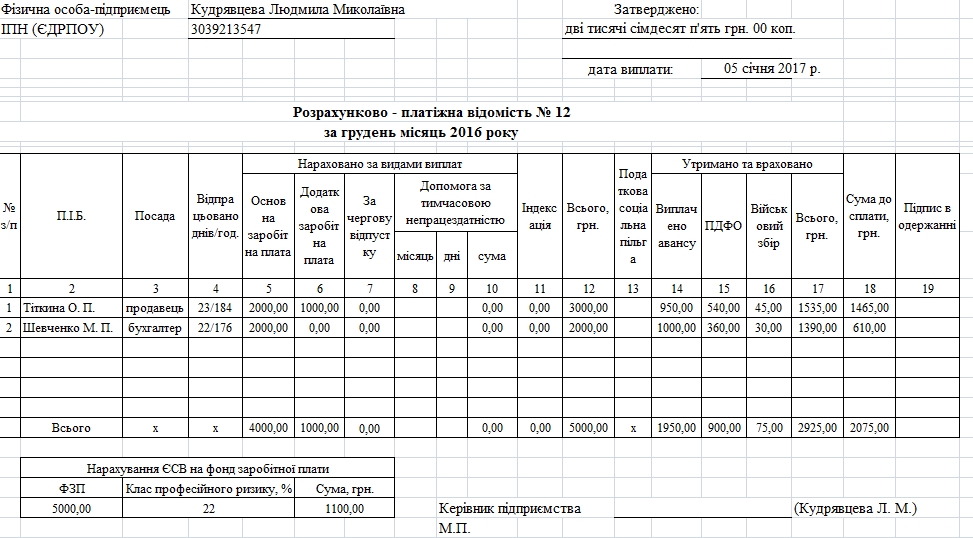

Расчётно-платёжная ведомость составляется каждый месяц. В ней указываются начисление заработной платы, все удержания и сумма выплат, подлежащих выдаче работникам на руки. В расчётной ведомости проводиться только расчёт зарплаты, а для её выплаты используют платёжную ведомость.

Для предпринимателей и бухгалтеров небольших предприятий оптимальным вариантом будет использование одной расчётно-платёжной ведомости. В ней должна быть предусмотрена графа «Подпись получателя». Я пользуюсь именно такой формой, так как не вижу смысла делать двойную работу и заполнять на выплату заработной платы ещё и платёжную ведомость. А вот при выплате аванса следует использовать только платёжную ведомость, так как аванс не начисляется, а только выплачивается.

Пример заполнения платёжной ведомости:

Пример заполнения расчётно-платёжной ведомости:

Чтобы не заполнять каждый месяц табели и ведомости вручную, доверьте эту задачу сервису по расчёту заработной платы SMARTFIN.UA. Подробнее ознакомиться с возможностями сервиса можно тут.