ОТПУСКА 2024: анализируем изменения и разбираем новые правила

Закон Украины №3494-ІХ от 22.11.2023 «О внесении изменений в некоторые законодательные акты Украины относительно упорядочения предоставления и использования отпусков, а также других вопросов» вступил в силу 24.12.2023 и напрямую повлиял на порядок, основания и алгоритмы оформления почти всех видов отпусков. Больше всего чиновники затронули отпуск без сохранения заработной платы и внесли изменения в вычисление трудового стажа для начисления ежегодных отпусков.

Рассмотрим подробнее и систематизируем ключевые нововведения.

Отпуска без сохранения заработной платы 2024 г.: виды, основания, условия предоставления

Вид отпуска | Срок отпуска | Причины для отпуска | Условия предоставления |

Отпуск без сохранения заработной платы с согласия сторон (ч. 1 ст. 26 ЗУ «Об отпусках») | до 30 календарных дней в году (можно делить на части) | семейные обстоятельства, другие причины | заявление работника, соглашение между работником и работодателем |

Отпуск без сохранения заработной платы без ограничения срока (ч. 3 ст. 26 ЗУ «Об отпусках») | без определенного срока | угроза распространения эпидемии, пандемии, необходимости самоизоляции работника в случаях, установленных законодательством, и/или при возникновении угрозы вооруженной агрессии против Украины, чрезвычайной ситуации техногенного, природного или иного характера | заявление работника, соглашение между работником и работодателем |

Отпуск без сохранения заработной платы в период действия военного положения (ч. 4 ст. 12 ЗУ «Об организации трудовых отношений в условиях военного положения» | 90 календарних днів за весь період тривалості воєнного стану | работник выехал за пределы территории Украины или получил статус ВПЛ | по заявлению работника, в обязательном порядке |

ПОДЫТОЖИМ:

Время пребывания у всех приведенных в таблице отпусках без сохранения заработной платы не засчитывается в стаж работы, дающий право на ежегодный отпуск (п. 4, ч. 1 ст. 9 ЗУ «Об отпусках»), эта норма вступила в силу с 24.12.2023 года. То есть, если работником до дня опубликования закона, в текущем рабочем периоде, был оформлен отпуск за свой счет в связи с семейными обстоятельствами или на время карантина, то продолжительность ежегодного основного отпуска за соответствующий период уменьшаться не будет. Если же на рабочий год приходятся дни вышеперечисленных отпусков без сохранения зарплаты, оформленные с 24.12.2023, то надлежащие дни ежегодного основного отпуска работнику следует определять расчетным путем.

ЗАМЕТИМ: Если работник круглогодично находится в неоплачиваемом отпуске, у него все равно сохраняется право на соцотпуск за этот календарный год. Социальный отпуск на детей предоставляется в любой период календарного года, независимо от отработанного времени и времени рождения ребенка. Этот отпуск не относится к типу ежегодных, поэтому предоставляется за календарный год, а не за рабочий, ведь условием для отпуска есть социальные факторы (наличие 2 или более детей младше 15 лет, ребенок с инвалидностью, статус одинокой матери и т.д.).

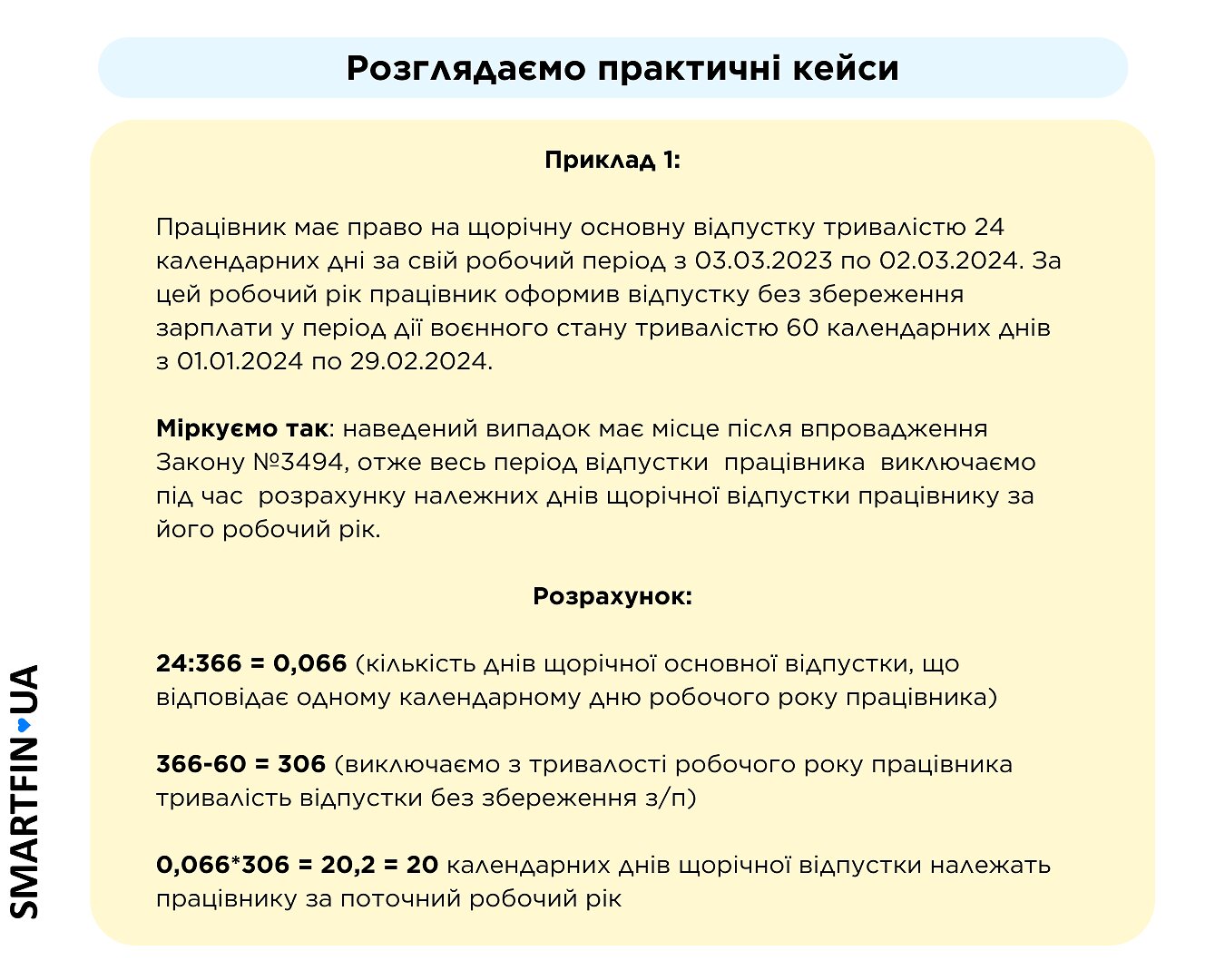

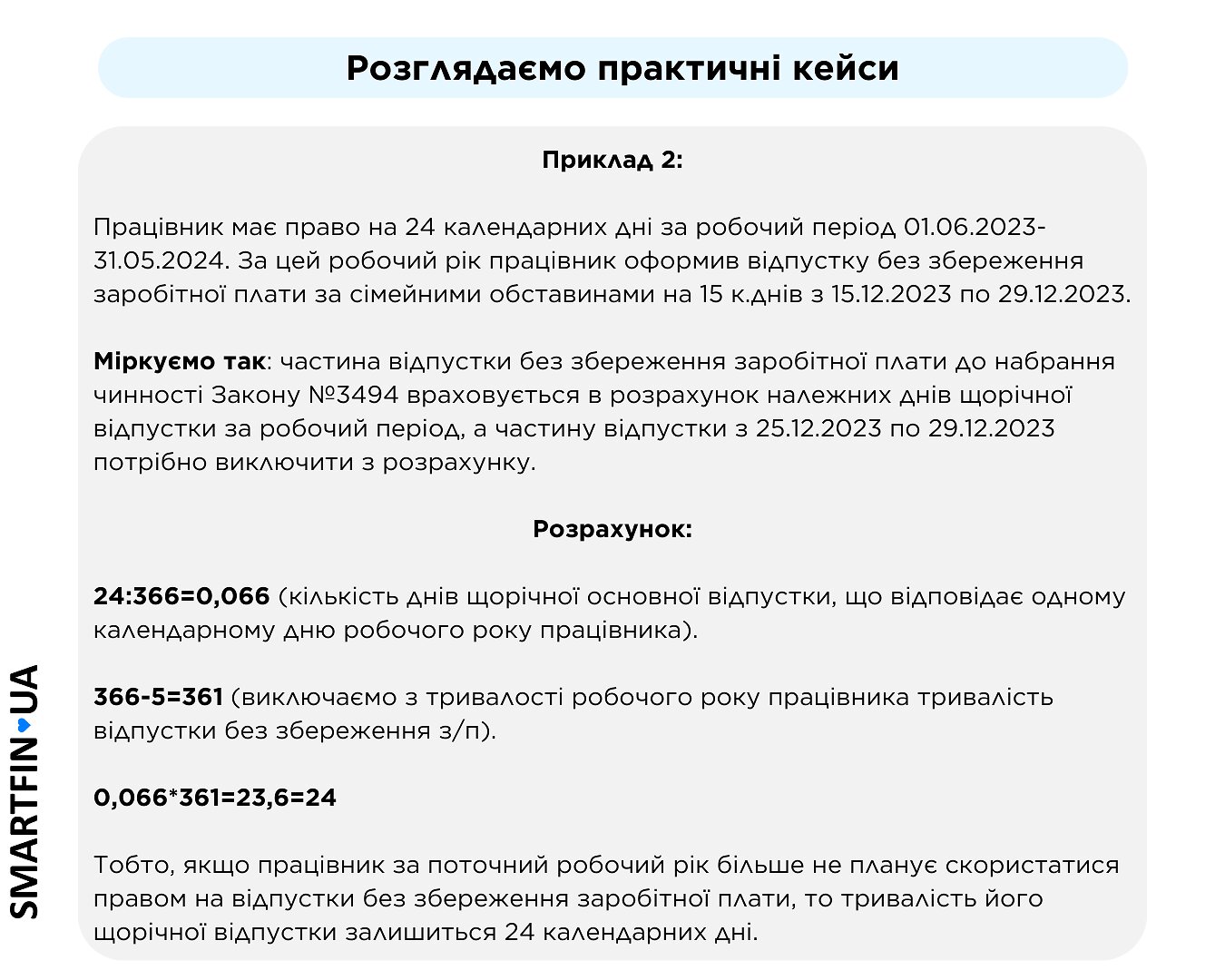

Практические кейсы

ЕЖЕГОДНЫЙ ОСНОВНОЙ ОТПУСК 2024: ограничения и предостережения

Еще с 2022 года были введены нормы по организации трудовых отношений в условиях военного положения, где оговорено, что продолжительность ежегодного отпуска работника может быть ограничена по решению работодателя до 24 календарных дней за текущий рабочий год. Однако с 24.12.2023 г. принятым ЗУ №3494-IX к этой норме был добавлен новый параметр: в период действия военного положения предоставление работнику любого вида отпуска (кроме отпуска по беременности и родам, отпуска по уходу за ребенком до 3 лет, отпуска в связи с усыновлением ребенка) более чем ежегодный основной по решению работодателя может осуществляться без сохранения заработной платы. Предоставление неиспользованных дней такого отпуска переносится на период после отмены военного положения или, по решению работодателя, неиспользованные дни такого отпуска можно предоставить без сохранения заработной платы (ч. 1 ст. 12 ЗУ 2136).

ПОДЫТОЖИМ:

- Ограничение в предоставлении ежегодного отпуска полной продолжительности имеет отношение к работникам с ежегодным отпуском продолжительностью более 24 календарных дней (госслужащие, работники с инвалидностью и т.п.).

- Ограничение касается других видов оплачиваемых отпусков, предоставляемых сверх ежегодного основного отпуска: дополнительный ежегодный отпуск, социальный отпуск на детей, отпуск участнику боевых действий, отпуск при рождении ребенка и т.п.

- Ограничение применимо только к отпуску за текущий рабочий год. К ежегодным основным отпускам за предыдущие рабочие годы такое ограничение применять неправомерно.

В случае принятия работодателем решения о вышеприведенных ограничениях есть следующие 3 пути:

- Предоставить остаток ежегодного основного отпуска без оплаты;

- Предоставить другие виды ежегодных отпусков, принадлежащих работнику, без оплаты, при условии, что работник уже использовал 24 календарных дня ежегодного основного отпуска;

- Перенести неиспользованные дни ежегодного отпуска/неоказанный другой отпуск на период после отмены военного положения.

ЗАМЕТИМ:

- Нормы об ограничении предоставления оплачиваемых отпусков свыше 24 календарных дней ежегодного основного отпуска не носят обязательного характера.

- Решение об их внедрении на предприятии принимает работодатель, но учитывая отсутствие разъяснений по поводу четких механизмов реализации этих нововведений – применять эти ограничения сложно и рискованно.

- В случае увольнения работника работодатель обязан выплатить ему компенсацию за все неиспользованные дни ежегодного отпуска (без ограничений по периодам), а также за положенные социальные отпуска в полном объеме.

Надеемся, что Минэкономики уже готовит разъяснение о практическом внедрении принятых «отпускных» обновлений и ознакомит с ними общество в ближайшее время.

О других актуальных изменениях, утвержденных законодательством с 24.12.2023 кратко:

- компенсацию за все неиспользованные дни ежегодного отпуска и надлежащие дополнительные отпуска выплачиваем по требованию (по заявлению) работника в случае его призыва на срочную военную службу/военную службу по призыву во время мобилизации/и т.д. Соответствующее заявление подается не позднее последнего дня месяца, в котором работник был уволен от работы в связи с призывом на военную службу.

- одноразовый оплачиваемый отпуск при рождении ребенка продолжительностью до 14 календарных дней должен предоставляться в четко определенные сроки - не позднее трех месяцев со дня рождения ребенка. Отпуском может воспользоваться отец ребенка. Если родитель не состоит в зарегистрированном браке с матерью ребенка, отпуск предоставляется на основании заявления матери + свидетельства о рождении ребенка.

- перенос выходных и рабочих дней определяется трудовым/коллективным договором или приказом руководителя, согласованным с представителем трудового коллектива.

В онлайн-бухгалтерии SMARTFIN.UA мы разработали удобные калькуляторы для расчета отпускных в 2024 году, компенсации за дни неиспользованного отпуска, больничных и т.д. Кроме того, в программе есть более 30 других инструментов для начисления зарплаты, расчета налогов, построения графиков работы, подачи отчетности, учета доходов и расходов ФЛП. Интересно? Регистрируйтесь! Протестируйте собственноручно, как с легкостью и без нервов автоматизировать сложную работу бухгалтера! Действует тестовый период!