Как ФЛП на общей системе отчитаться "за себя" по ЕСВ за 2021 год

Отчитываясь с ЕСВ за 2022 год предприниматели на общей системе заполняют приложение ЕСВ-1 к декларации об имущественном положении и доходах (в редакции Приказа Минфина от 17.05.2022 г. № 143).

В сегодняшнем материале мы подготовили для вас подробную информацию о таком:

- общие вопросы представления ЕСВ-приложения и правила уплаты ЕСВ общесистемщиками;

- как заполнить ЕСВ-приложение;

- проблемные вопросы: учет убыточных месяцев и амортизации;

- заполнение ЕСВ-приложения ФЛП, которые в течение 2022 года работали по трудовым договорам.

Не подавать приложение ЕСВ-1 могут ФЛП на общей системе, которые весь 2022 год:

- работал по трудовому договору по основному месту работы при условии, что его работодатель каждый месяц платил за него ЕСВ не менее минимального (специально сообщать налоговикам о том, что ФЛП работает по найму, не нужно);

- был пенсионером (любым, в т. ч. по потере кормильца, по выслуге лет, чернобылец и тому подобное), или достиг пенсионного возраста и получал пенсию или соцпомощь;

- был инвалидом (любой группы);

- мобилизованный (при условии, что у него нет наемных работников).

Если ФЛП вышел на пенсию или стал инвалидом в течение 2022 года, то ЕСВ-приложение он должен подать . Но заполняет его не за весь год, а с января по тот месяц (включительно), в котором он подал заявление на пенсию или оформил инвалидность. По другим месяцам поля оставляем пустыми (в электронном отчете) или указываем прочерки (в бумажном отчете).

Правила уплаты ЕСВ предпринимателями-общесистемщиками

Перед тем, как перейти к заполнению приложения ЕСВ-1, упомянем правила оплаты ЕСВ предпринимателями на общей системе:

- базой начисления ЕСВ для ФЛП-общесистемщиков является доход (прибыль), полученный от их деятельности, подлежащий налогообложению НДФЛ. Это чистый доход от предпринимательской деятельности. Для его определения в 2022 году предприниматели вели Типовую форму учета доходов и расходов. Этот же показатель определяется в приложении Ф2 и переносится в главную форму декларации. Именно к данным декларации общесистемщика идет привязка Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 № 449 (п.п. 4п. 2 разд. IV).

- сумма ЕСВ не может быть меньше размера минимального страхового взноса за месяц, в котором полученный доход (прибыль) (т.е. получена хотя бы копейка чистого дохода), и больше ЕСВ с 15 минзарплат, то есть ЕСВ за доходный месяц составляет:

— с 01.01.2022 - не ниже 1430 грн и не выше 21450 грн;

— с 01.10.2022 - не ниже 1474 грн и не выше 22110 грн.

- если ФЛП-общесистемщик не получил чистого дохода в каком-либо месяце 2022 года, то он имеет право вообще не платить ЕСВ за такой месяц.

- если ФЛП желает уплатить ЕСВ за нулевой/убыточный месяц (например, чтобы сформировался пенсионный стаж), это не запрещается. При этом сумма ЕСВ должна быть не менее минимального страхового взноса и не больше максимального.

Заполнение ЕСВ-приложения

Декларацию и приложение ЕСВ-1 за 2022 год подаем с типом "отчетная" ("звітна"). Тип "справочная" ("довідкова") вместе с типом "отчетная" ("звітна") будем заполнять, если ФЛП в 2023 году:

- будет выходить на пенсию

- будет получать больничные или декретные

- будет добровольно платить ЕСВ или доплачивать его по результатам проверки.

Титульная часть

Строки 1-3 - при заполнении шапки приложения проконтролируйте, чтобы значения полей вводной части совпадали со значениями соответствующих строк 1 - 3 раздела I декларации.

Строка 5 заполняют не все ФЛП, а только те, кто прекратил деятельность и представляет ликвидационную декларацию (нужно указать дату снятия с госрегистрации).

В строке 6 указываем основной КВЭД из Госреестра (неважно, каким видом деятельности ФЛП фактически занимался в 2022 году).

Строку 7 заполняют не все ФЛП, а только те, кто повторно снимается с госрегистрации в течение одного года и снова представляет «ликвидационную» декларацию (указывают цифру от 2 до 9).

В строке 8 указываем последний день работы в общей системе. Если ФЛП снялся с госрегистрации 20 декабря, указываем, что он работал на общей системе по 20 декабря. Если работа на общей системе была разорвана периодом пребывания на упрощенной системе, заполняем обе строки «ФО — на общей системе налогообложения».

Строку 9 заполняют только те ФЛП, которые представляют «ликвидационную» декларацию в связи с снятием с госрегистрации, выходят на пенсию или претендуют на получение больничных или декретных.

Образец заполнения титульной части: "ФЛП весь год работал на общей системе налогообложения"

Образец заполнения титульной части: "ФЛП І, ІІ и IV квартал находился на общей системе, ІІІ квартал на едином налоге, а 20.12.2022 снялся с государственной регистрации"

Табличная часть – общие правила

В графе 2 проставляется цифра "5" (означает работу на общей системе).

В графе 3 - сумма чистого дохода за каждый месяц из Книги ОДВ или Типовой формы ОДВ (Типичная форма ОДВ и амортизационное приложение к ней вступили в силу с 16.07.2021).

Графу 4 заполняем так:

- переносим данные из графы 3, если там указана сумма: для января – сентября в диапазоне 6500 грн – 97 500 грн (включительно), для октября – декабря в диапазоне 6700 грн – 100 500 грн (т.е. от одной до 15 минимальных заработных плат);

- отмечаем 6500 грн для января – сентября, если в графе 3 стоит доход менее 6500 грн. Для октября - декабря отмечаем 6700, если в графе 3 стоит доход менее 6700 (т.е. если доход меньше минимальной заработной платы);

- не заполняем (ставим прочерк в бумажном отчете), если графа 3 — пуста (т.е. чистый доход равен «0» или получен ущерб);

- отмечаем «0,00», если ЕСВ за этот месяц за предпринимателя уплатил его работодатель по месту основной работы (не менее минимального взноса — 1430 грн, для декабря — 1474 грн. Такое же заполнение и в случае с другими льготами по уплате ЕСВ «за себя»;

В графе 5 указываем ставку ЕСВ (%) - 22,00;

В графе 6 указываем сумму ЕСВ. Это 22% от значения графы 4.

Итог по графе 6 переносим в ряд. 20.1 основной части декларации .

Проблемные вопросы при заполнении ЕСВ-приложения

Таких вопросов два:

- можно ли учесть убыточные месяцы при заполнении ЕСВ-приложения?

- как учесть амортизацию в ЕСВ-приложении тем ФЛП, которые ее начисляют?

Если ФЛП имеет как прибыльные, так и убыточные месяцы

Ранее в такой ситуации предприниматели применили усреднение годового чистого дохода: брали чистый доход за год, делили его на количество месяцев работы на общей системе и полученную сумму брали для заполнения графы 3 по каждому месяцу.

При заполнении ЕСВ-приложения за 2022 год Пункт 8 ч. 5 разд. IV Инструкции № 783 требует заполнять графу 3 так:

- по всем убыточным месяцам ставим прочерк (в бумажном отчете) или оставляем поле пустым (в электронном отчете);

- по всем доходным месяцам указываем фактический чистый доход за этот месяц . Налоговики хотят видеть здесь итог чистого дохода из Типовой формы ОДВ.

Очевидно, что такой подход дискриминационный, поскольку предприниматель должен уплатить ЕСВ не с чистого годового дохода, а с дохода, в котором не учтены убытки.

Если ФЛП насчитывает амортизацию

Подобная ситуация сложилась также с амортизационными издержками. В Типовой форме ОДВ ее рассчитывают не ежемесячно, как в Книге учета доходов и расходов, а раз в год. И уже потом отнимаем ее от разницы между годовым доходом и годовыми расходами. Поэтому ежемесячные итоги чистого дохода в Типовой форме ОДВ рассчитываются без амортизации, а именно эти суммы нужно проставлять в графе 3 приложения ЕСВ 1.

Что делать в этой ситуации, пока не ясно. Включить сумму амортизации в расходы декабря неправильно, поскольку она относится ко всем месяцам. А распределить ее равномерно нельзя из-за отсутствия такой нормы в Инструкции №783. Вообще не учитывать амортизационные отчисления тоже противоречит п.2 ч.1 ст. Закон о ЕСВ о том, что база для начисления ЕСВ — это чистый доход, подлежащий налогообложению НДФЛ. А НДФЛ мы платим по разнице между годовым доходом и годовым расходом ФЛП, в которые включена в том числе и годовая амортизация ( п. 177.2, п.п. 177.4.6 НКУ ). Некий бермудский треугольник, в котором теряется здравый смысл. Поэтому по этому вопросу ждем разъяснения налоговиков.

Поскольку озвученные вопросы спорны, рекомендуем получить от налоговиков в свой адрес письменную индивидуальную консультацию (ИПК). Если налоговики в ней будут против возможности учесть ущерб или амортизацию, а цена вопроса существенная, такую индивидуальную консультацию можно будет оспорить в административном суде.

Пример заполнения приложения ЕСВ 1, если у предпринимателя есть убытки по месяцам 2022 года (вариант, отвечающий требованиям налоговиков):

Заполнение приложения ЕСВ-1, если ФЛП работал по трудовому договору

Предприниматель не представляет приложение ЕСВ-1 в случае: если ФЛП в течение всего 2022 года работал по трудовому договору по основному месту работы и за него работодателем уплачен ЕСВ не менее минимума.

Предприниматель подает приложение ЕСВ-1: если ФЛП находился в трудовых отношениях только часть 2022 года.

В этом случае:

- в графе 3 по каждому месяцу ставим фактическую сумму чистого дохода за этот месяц (по данным Книги ОДВ или Типовой формы ОДВ). Если же в каком-то месяце был ущерб, то ставим «0,00» или прочерк;

- в графе 4 указываем:

— «0,00» по тем месяцам, за которые работодатель уплатил ЕСВ;

— минзарплату (можно больше, но не более 15 минзарплат) по тем месяцам, в которых ФЛП работал по трудовому договору, но работодатель не уплатил за него ЕСВ или уплатил меньше минимума.

Пример

ФЛП работал по трудовому договору до сентября 2022 года, уволился в сентябре 2022 года и ЕСВ за него уплачен меньше минимума.

С октября по декабрь 2022 ФЛП уже не работал по трудовому договору, поэтому в приложении ЕСВ-1 за эти месяцы графа 4 = графе 3.

Важный момент . Закон о ЕСВ не позволяет ФЛП — наемным работникам платить ЕСВ «за себя» даже добровольно! Поэтому если вы производили уплату ЕСВ в течение года как ФЛП, это считается переплатой и эти суммы можно вернуть.

Отметки о ЕСВ-приложении в главной форме

Не забываем, что данные по приложению ЕСВ 1 нужно заполнить в главной части декларации:

- в строке 8 шапки декларации «Сведения о суммах начисленного единого взноса в приложениях ЕСВ 1, ЕСВ 2, ЕСВ 3»;

- в поле «Приложения к декларации (нужно указать)» в ячейке рядом с «ЕСВ 1».

- заполнить строку 20.1 декларации (сумма на картинке условна).

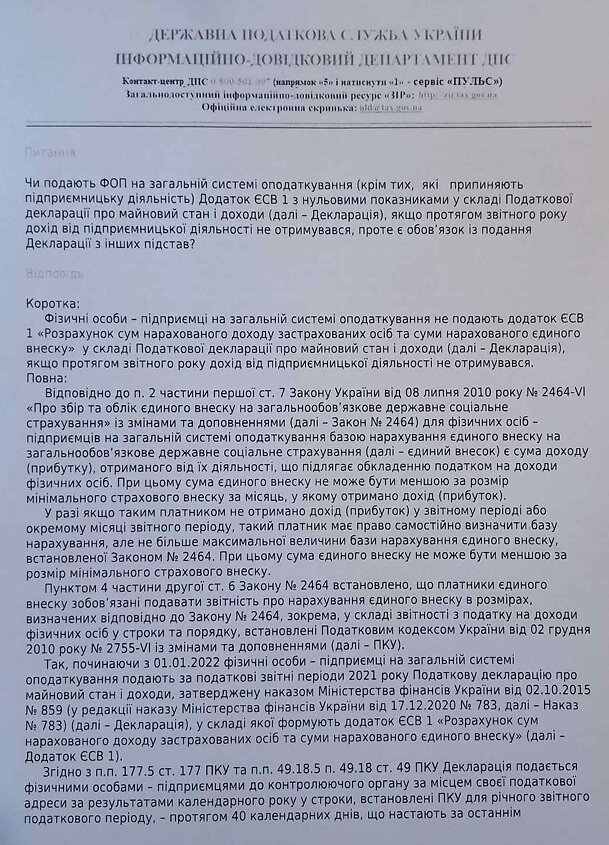

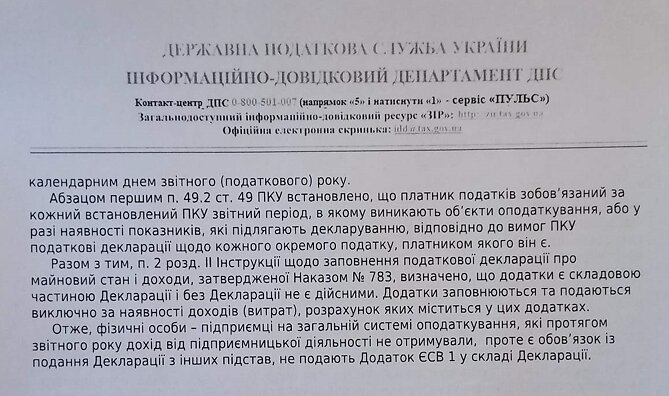

Разъяснение налоговой по вопросу подачи ЕСВ-приложения: