Минимальная заработная плата в 2026 году

В 2026 году минимальная заработная плата остается базовым финансовым ориентиром как для бухгалтеров, так и для ФЛП. От нее напрямую зависят ключевые показатели, с которыми сталкиваемся в ежедневной работе: ЕСВ, единый налог для 2 группы, минимальные трудовые гарантии, почасовая оплата труда и отдельные штрафные санкции.

Важная особенность 2026 года – размер минимальной зарплаты зафиксирован на следующие 12 месяцев. То есть поэтапных повышений в середине года не предусматривается. Это облегчает налоговое планирование и расчет лимитов для ФЛП, однако не снимает ответственности: оклады в штатном расписании, начисления и автоматические платежи должны быть обновлены вовремя.

В нашем традиционном ежегодном гайде «Минимальная зарплата 2026» мы сосредоточимся не на определениях или теории, а на цифрах и практических аспектах:

- Какой размер минимальной зарплаты в 2026 году

- Сколько налогов уплачивает работник с минимальной зарплаты

- Какой размер ЕСВ начисляется в 2026 году

- Какая максимальная база ЕСВ

- Влияние МЗП на больничные, декретные и командировки

- Штрафы за нарушения трудового законодательства

- Автоматизированный расчет от SMARTFIN

Далее – основные показатели и расчеты.

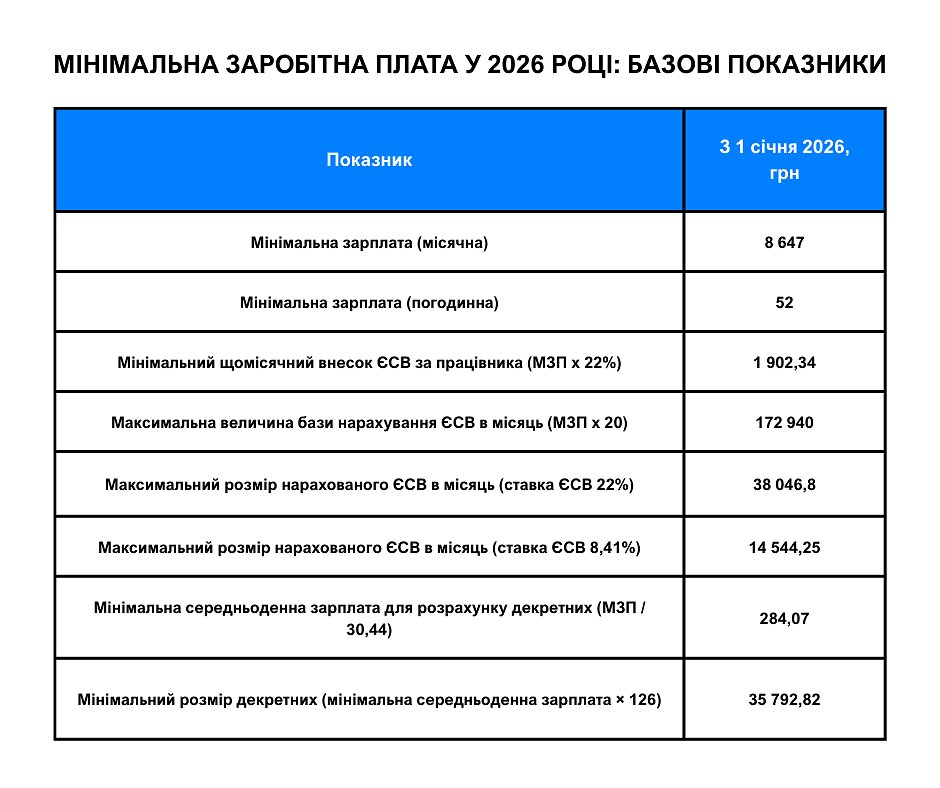

Какой размер минимальной зарплаты в 2026 году

Законом о Государственном бюджете Украины на 2026 год установлен такой размер минимальной заработной платы с 1 января 2026 года:

- в месячном размере – 8 647 грн;

- в почасовом размере – 52 грн.

Эти показатели применяются:

- для начисления зарплаты работникам за полностью отработанную месячную норму;

- при почасовой оплате труда;

- для расчета ЕСВ, единого налога для ФЛП 2 группы и других показателей, привязанных к минимальной зарплате.

На что обратить внимание бухгалтеру и работодателю:

- Оклад может быть ниже минимальной зарплаты, но при условии полной нормы рабочего времени общая сумма начисленной зарплаты (с учетом доплат, надбавок и премий) не может быть меньше 8 647 грн.

- При неполном рабочем времени минимальная зарплата определяется пропорционально отработанному времени.

- Для почасовой оплаты труда ключевым ориентиром в 2026 году является ставка не ниже 52 грн в час.

Именно от этих показателей отталкиваемся при всех дальнейших расчетах – налогов, взносов и минимальных трудовых гарантий.

Сколько налогов уплачивает работник с минимальной зарплаты в 2026 году

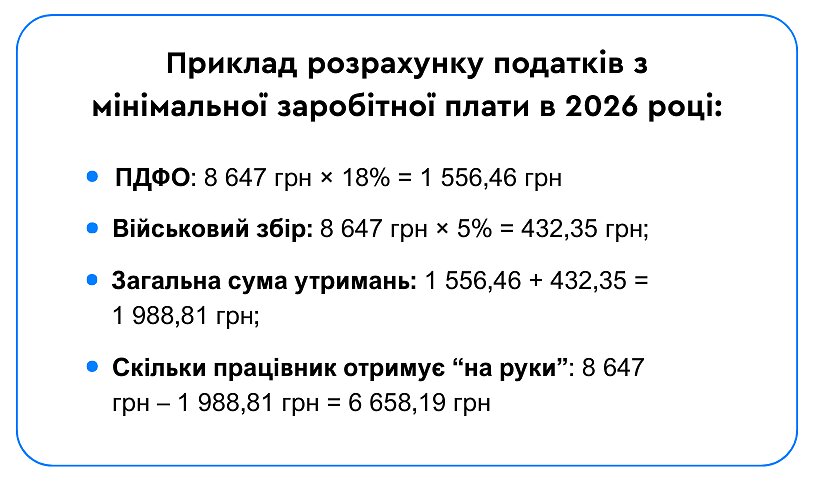

Следующий практический шаг – расчет налогов с минимальной заработной платы и определение суммы, которую работник фактически получает “на руки".

В 2026 году с минималки удерживаются такие налоги:

- налог на доходы физических лиц (НДФЛ) – 18%;

- военный сбор – 5%.

Сумму 6 658,19 грн работник получит “на руки" при условии:

- полностью отработанной нормы времени;

- отсутствия налоговой социальной льготы;

- стандартных условий налогообложения.

Указанные налоги удерживаются непосредственно из заработной платы работника. Налоговая нагрузка работодателя выше из-за ЕСВ.

Какой размер ЕСВ начисляется с минимальной зарплаты в 2026 году

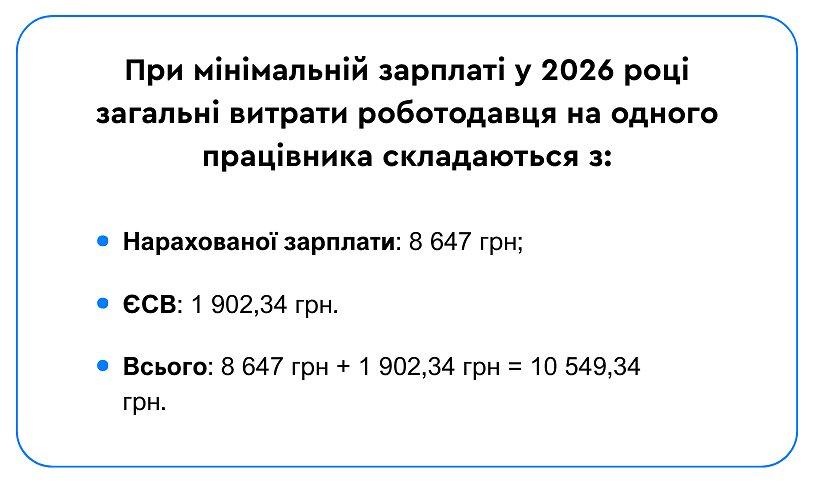

Сколько фактически минимальная зарплата стоит работодателю? Ответить на этот вопрос просто, если помнить базовое правило: единый социальный взнос (ЕСВ) в размере 22% начисляется за счет работодателя и не удерживается из зарплаты работника.

В 2026 году минимальный размер ЕСВ рассчитывается исходя из минимальной заработной платы.

В 2026 году ЕСВ в размере 1902,34 грн работодатель обязан начислить и уплатить за работника, который работает на полную норму рабочего времени, независимо от установленного оклада.

На что обратить внимание:

- Если работник отработал полный месяц, ЕСВ не может быть меньше минимального – 1 902,34 грн.

- При неполном рабочем времени или если работник не отработал полный месяц, ЕСВ начисляется с фактически начисленной зарплаты, без требования доплаты до минимального взноса.

- Минимальный ЕСВ применяется как для работников, так и для ФЛП, которые уплачивают ЕСВ за себя.

При условии полной нормы рабочего времени

Далее рассмотрим, какой является максимальная база для начисления ЕСВ в 2026 году и в каких случаях она применяется.

Какая максимальная база ЕСВ в 2026 году

Максимальная база начисления ЕСВ – это верхняя граница суммы дохода, с которой в месяц начисляют взнос. В 2026 году она соответствует 20 минимальным заработным платам.

Расчет максимального лимита:

- Минимальная заработная плата: 8 647 грн

- Максимальная база ЕСВ: 8 647 × 20 = 172 940 грн в месяц.

Если месячный доход работника или ФЛП превышает 172 940 грн, ЕСВ начисляют только в пределах этого лимита, а доход сверх него не является базой для ЕСВ.

- Максимальный размер ЕСВ по ставке 22%: 172 940 грн × 22% = 38 046,80 грн в месяц.

Влияние МЗП на больничные, декретные и командировки

Минимальная заработная плата влияет не только на оклады и налоги. В 2026 году она также играет ключевую роль при расчете социальных выплат и компенсаций, с которыми бухгалтер сталкивается в ежедневной работе.

Больничные

При расчете пособия по временной нетрудоспособности минимальная зарплата используется как ограничительный показатель. Основные правила такие:

- Если среднедневная зарплата работника низкая, сумма больничных не может быть меньше, чем рассчитанная исходя из минимальной зарплаты.

- Для работников со страховым стажем менее чем 6 месяцев за последние 12 месяцев действует ограничение: больничные рассчитывают не выше минимальной зарплаты, пересчитанной в дневной показатель.

Декретные (пособие по беременности и родам)

МЗП напрямую влияет и на минимальный размер декретных выплат. В 2026 году действуют такие принципы:

- сумма пособия за полный месяц не может быть меньше размера минимальной зарплаты;

- если средняя зарплата работницы меньше, декретные дотягиваются до уровня МЗП;

- при стаже менее чем 6 месяцев применяются ограничения максимального размера, привязанные к минимальной зарплате.

Командировки

Минимальная зарплата в 2026 году влияет на командировки косвенно, но критично. На что обратить внимание:

- за дни командировки работнику сохраняется средний заработок или выплачивается зарплата, но она не может быть меньше минималки за соответствующий период;

- если работник имеет низкий оклад или работает неполное время, проверьте, чтобы общая сумма начислений не нарушала минимальные гарантии.

Суточные не зависят напрямую от минимальной заработной платы, однако их необлагаемый размер в командировках по Украине определяется исходя из МЗП, установленной по состоянию на 1 января налогового года. В 2026 году такой лимит составляет 864,70 грн в день.

Сумма суточных, выплаченная сверх этого размера, облагается НДФЛ и военным сбором как дополнительное благо работника. ЕСВ на сумму превышения не начисляется.

Для ФЛП МЗП 2026 определяет не только ЕСВ, но и предельный размер единого налога и лимиты дохода. Об этом речь пойдет в отдельном материале.

Штрафы за основные нарушения трудового законодательства в 2026 году

В 2026 году размеры большинства штрафов за нарушения трудового законодательства привязаны к минимальной заработной плате, установленной на момент выявления нарушения. Соответственно, в денежном выражении они выросли по сравнению с прошлым годом.

| Показатель | Санкция | Сумма штрафа, грн |

|---|---|---|

| Неоформленный работник / допуск к работе без трудового договора | 10 МЗП за каждого работника | 86 470 грн за каждого работника |

| Нарушение минимальных государственных гарантий в оплате труда (недоплата до МЗП, неправильная оплата ночных, сверхурочных, праздничных, индексации) | 2 МЗП за каждого работника | 17 294 грн за каждого работника |

| Нарушение сроков выплаты зарплаты (задержка более чем на 1 месяц или выплата не в полном объеме) | 3 МЗП независимо от количества работников | 25 941 грн |

| Несоблюдение гарантий и льгот мобилизованным, призванным, резервистам | 4 МЗП за каждого работника | 34 588 грн за каждого работника |

| Недопуск Гоструда к проверке по вопросам оформления трудовых отношений | 16 МЗП | 138 352 грн |

| Другие нарушения трудового законодательства (ошибки в кадровых документах, графиках, учете рабочего времени, отпусках и т. п.) | 1 МЗП | 8 647 грн |

В 2026 году ошибки в оплате труда или оформлении работников – это не мелкие неточности, а прямые финансовые риски для бизнеса. Именно поэтому контроль минимальной заработной платы, ЕСВ и налоговых удержаний становится ключевым элементом безопасной и стабильной работы в 2026 году. Особенно для ФЛП и компаний с наемными работниками, где даже одна ошибка в расчетах может иметь системные последствия.

Самый эффективный способ минимизировать риск ошибок – автоматизировать зарплатные расчеты.

Автоматизированный расчет зарплаты от SMARTFIN в 2026 году

Для ФЛП и компаний с наемными работниками в 2026 году автоматизированный расчет зарплаты – это способ избежать ошибок, доначислений и претензий со стороны инспекторов Гоструда. Особенно это актуально для бухгалтеров, которые ведут несколько организаций одновременно

Именно поэтому в SMARTFIN зарплата рассчитывается автоматически – с учетом всех обязательных требований законодательства, минимальных гарантий и актуальных ставок налогов и взносов.

В онлайн-бухгалтерии SMARTFIN начислять зарплату можно как по месячным окладам, так и по почасовым тарифным ставкам. После регистрации и внесения данных об организации и работниках все ключевые расчеты выполняются в несколько кликов, без ручных формул и риска ошибок.

Онлайн-бухгалтерия SMARTFIN автоматически:

- контролирует соблюдение минимальной заработной платы;

- рассчитывает доплату до МЗП, если оклад ниже минималки при полной норме времени;

- учитывает право работника на индексацию, добавляет нужную сумму к начислениям автоматически;

- рассчитывает НДФЛ, военный сбор и ЕСВ;

- рассчитывает больничные, отпускные, декретные и компенсации при увольнении.

На основании проведенных начислений система формирует расчетно-платежные ведомости и зарплатную отчетность, которую можно подать в налоговую непосредственно из рабочего кабинета. Это уменьшает количество ручной работы и минимизирует риск технических ошибок.

Программа SMARTFIN – это не просто начисление зарплаты, а постоянный контроль соответствия законодательству, который помогает спокойно проходить проверки и избегать финансовых санкций.

Если хотите попробовать, регистрируйтесь

После регистрации вам будет доступен тестовый период с более чем 35 функциями для автоматизации бухгалтерского учета, чтобы оценить систему в реальной работе.