Расчет заработной платы в 2023 году: начисление и удержание, "на руки" работнику

Традиции нужно оберегать, поэтому в канун нового года мы, традиционно, рассматриваем свежие показатели, которые будут влиять на налогообложение и оплату труда в 2023 году. Сколько налогов уплатит работодатель, какой размер социальной льготы будет применяться, сколько работник получит "на руки". Об этом и другом – в ежегодной статье "Расчет заработной платы в 2023 году" от SMARTFIN.UA.

Оклады работников в 2023 году

Иногда начинающие работодатели ошибочно считают, что понятие "оклад" равно понятию "минимальной заработной платы" (МЗП). Оклад или тарифная ставка – это основной вид начислений, который получает работник за выполненную норму труда. Размер оклада может соответствовать размеру "минималки", а может отличаться от него. Оклад не зависит от размера минимальной заработной платы, но привязан к прожиточному минимуму для трудоспособного лица, зафиксированного на 1 января календарного года (согласно ст. 6 Закона об оплате труда и ст. 96 КЗоТ).

В 2023 году оклад работника не может быть менее 2 684 грн.

Для некоторых должностей прожиточные минимумы указываются отдельно. В 2023 году для последующих должностных окладов предусмотрен уровень прожиточного минимума:

- судьи: 2 102 грн.

- работники налоговых органов: 2 102 грн.

- прокуроры окружной прокуратуры: 1 600 грн.

Уровень перечисленных должностных окладов не увеличился по сравнению с предыдущим годом.

Подробнее о прожиточном минимуме в 2023 году - тут.

Может ли работодатель установить работнику оклад на уровне 2 684 грн и начислить такую же заработную плату за выполненную месячную или часовую норму труда? Нет, ведь эта сумма будет меньше минимальной зарплаты, которая в 2023 году зафиксирована на уровне 6 700 грн. А, как помним, выплата работнику зарплаты меньше размера "минималки", при условии выполненной им нормы труда, будет считаться нарушением трудового законодательства. Это, в свою очередь, грозит работодателю штрафом в двухкратном размере "минималки" (13 400 грн - в 2023 году) за каждого работника, в отношении которого было совершено нарушение.

Подробнее о минимальной заработной плате в 2023 году - тут.

Таким образом, в общем виде заработная плата работника в 2023 году будет состоять из:

- Оклада - если он тождественен или больше уровня МЗП

- Оклада + доплаты к МЗП - если оклад меньше "минималки"

Пример расчета заработной платы в 2023 году:

В январе 2023 года оклад работника установлен на уровне 2 684 грн. Норму времени он проделал полностью. А значит, начисление зарплаты должно выглядеть следующим образом:

Оклад - 2 684 грн.

Доплата до уровня МЗП = 6 700 грн - 2 684 грн = 4 016 грн.

Такой вариант расчета заработной платы усложнен необходимостью всегда помнить о доплате МЗП. Именно поэтому работодатели часто привязывают оклады работников к размеру "минималки". Но помним, что эти понятия не тождественны.

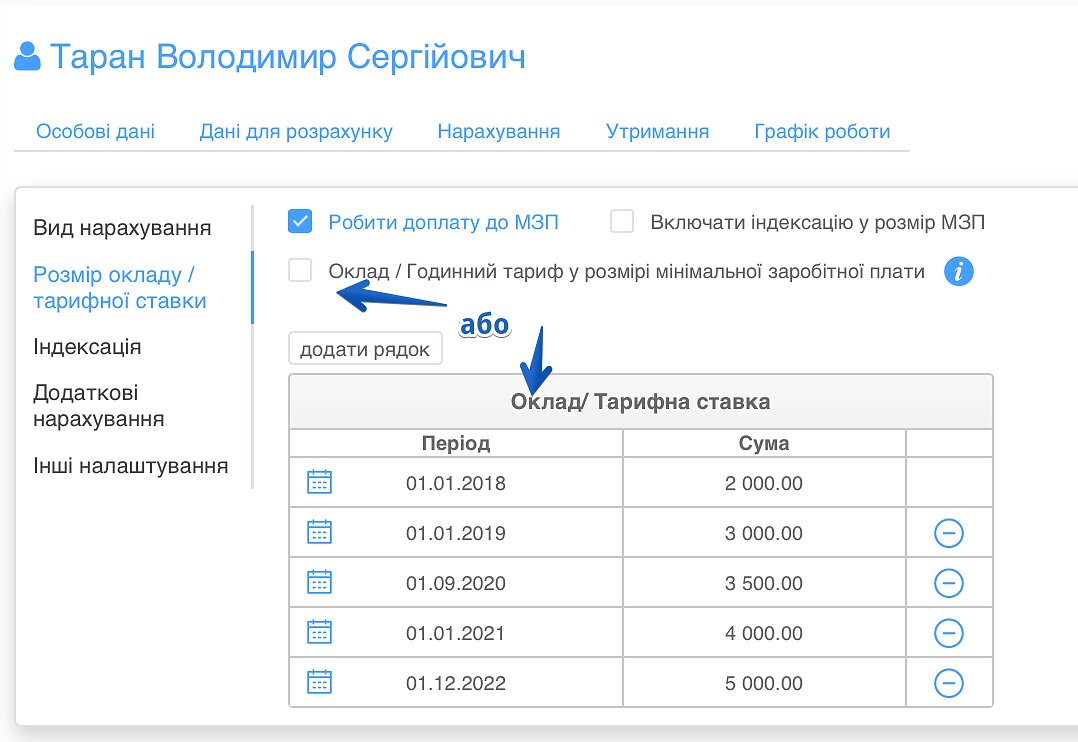

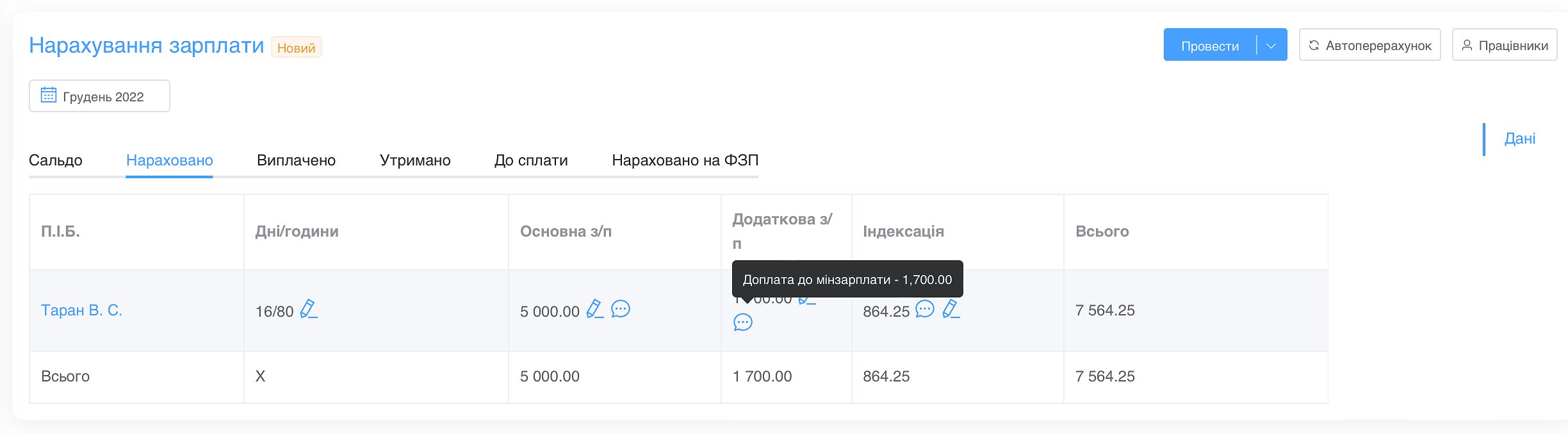

Начисление доплаты к МЗП в программе SMARTFIN.UA

В программе SMARTFIN.UA пользователи могут выбрать один из двух доступных вариантов внесения оклада работников: вручную или установив галочку "Размер оклада на уровне минзарплаты".

Если оклад меньше уровня "минималки", система автоматически начисляет доплату.

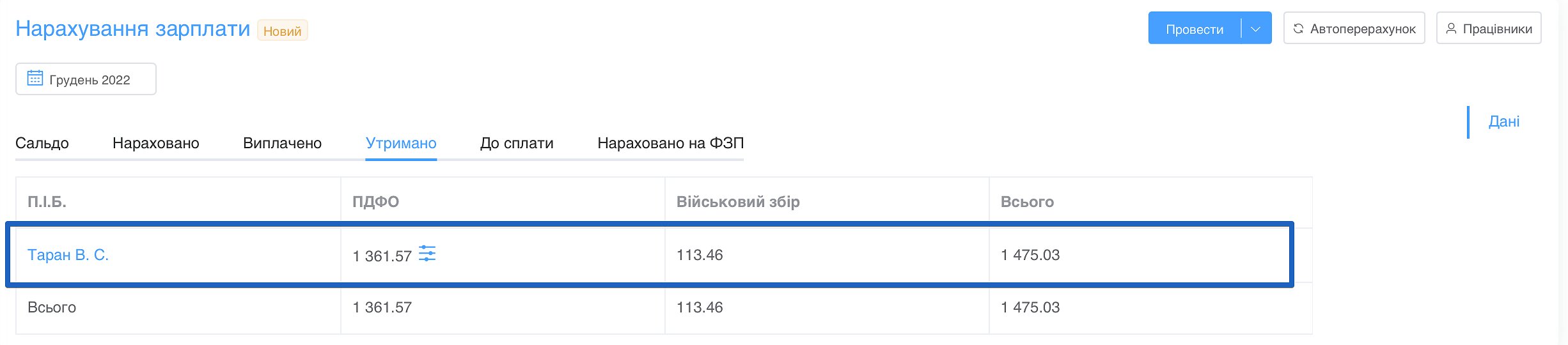

Расчет удержаний по заработной плате в 2023 году

Обязательство работодателя – вычислить удержание из заработной платы работника. В 2023 году содержание по-прежнему состоит из:

- НДФЛ (налог на доходы физических лиц) - 18%;

- ВC (военного сбора) - 1,5%.

В течение года чиновники обсуждали предложение поднять ВС с 1,5% до 3%, но решение принято не было. Поэтому в 2023 году ставки будут оставаться на прежнем уровне.

Размер удержаний по минимальной заработной плате в 2023 году составляет:

МЗП / Налоги | 2023 г., грн |

МЗП | 6 700 |

НДФЛ | 1 206 |

ВС | 100,5 |

Налоговая социальная льгота 2023 г. при расчете НДФЛ

Подоходный налог в 2023 году составит 1 206 грн. Может ли НДФЛ быть меньше? Да, при условии, если к начисленному доходу применяется налоговая социальная льгота или НСЛ. Это понятие означает гарантированную государством сумму, на которую может быть уменьшена начисленная заработная плата работника для расчета НДФЛ.

Если в 2023 году льгота применяется, то формула для расчета НДФЛ следующая:

НДФЛ = (Начисленная зарплата - Налоговая социальная льгота) * 18%

Применение НСЛ возможно при выполнении определенных условий, ограничивающих эту опцию для большинства работников. Одно из условий звучит так: размер начисленного месячного дохода не должен превышать суммы, определенной по формуле:

Прожиточный минимум для трудоспособного лица на 1 января * 1,4

(с округлением до ближайшего десятка)

В 2023 году предельный размер дохода, дающий право работнику применить НСЛ:

2 684 грн * 1,4 = 3 757,6 ≈ 3 760 грн.

Поскольку доход, дающий право на применение НСЛ ниже размера минимальной заработной платы почти в два раза, большинство работников не имеют права на ее получение.

Детальнее об НСЛ в 2023 году - тут.

Применение налоговой социальной льготы

Использовать право на применение НСЛ имеют только те работники, заработная плата которых меньше 3 470 грн. К категории таких работников относятся:

- работающие на условиях неполного рабочего времени;

- не отработали полный месяц (кто был принят или уволен в середине месяца);

- у кого двое и более детей младше 18 лет.

Предельный доход для получения социальной льготы для работников с детьми определяется как произведение предельного дохода, дающего право на применение льготы в общем случае (т.е. 3 760 грн. в 2023 году) и количества детей.

Размер заработной платы, дающий право для получения льготы в 2023 году работникам с детьми:

на 2-х детей: 3 760 грн х 2 = 7 520 грн.

на 3-х детей: 3 760 грн х 3 = 11 280 грн.

на 4-х детей: 3 760 грн х 4 = 15 040 грн.

Размер налоговой социальной льготы в 2023 году

К заработной плате работников можно применять один из видов НСЛ:

- 100% (рассчитывается как 50% размера прожиточного минимума для трудоспособных лиц - 1 342 грн в 2023 р.);

- 150% (рассчитывается как 75% размера прожиточного минимума для трудоспособных лиц - 2 013 грн в 2023 р.);

- 200% (рассчитывается как 100% размера прожиточного минимума для трудоспособных лиц - 2 684 грн в 2023 р.).

Работникам, воспитывающим двух и более детей в возрасте до 18 лет, предоставляется льгота 100% и 150% (1 342 и 2 013 грн, соответственно).

Рассчитывается такая льгота как произведение НСЛ на одного ребенка и количества детей (1 342 грн или 2 013 грн х количество детей).

То есть 100%-ная льгота составляет:

на 2-х детей: 1 342 грн х 2 = 2 684 грн.

на 3-х детей: 1 342 грн х 3 = 4 026 грн.

на 4-х детей: 1 342 грн х 4 = 5 368 грн.

Расчет налогов и единого социального взноса в программе SMARTFIN.UA

В онлайн-бухгалтерии SMARTFIN.UA мы автоматизировали следующие процессы:

- расчет налога на доходы с применением всех видов НСЛ;

- контроль размера дохода, дающего право на применение НСЛ;

- расчет военного сбора.

Расчет ЕСВ в 2023 году

В 2023 году украинские работодатели по-прежнему обязаны начислять и уплачивать в бюджет единый социальный взнос (ЕСВ). Это консолидированный страховой взнос, включающий социальный пакет, законодательно предусмотренный государством, а именно:

- пенсионное страхование (выплата пенсий);

- страхование на случай временной потери трудоспособности (оплата больничных);

- страхование, связанное с возникновением несчастных случаев на производстве.

ЕСВ уплачивается за счет средств работодателя.

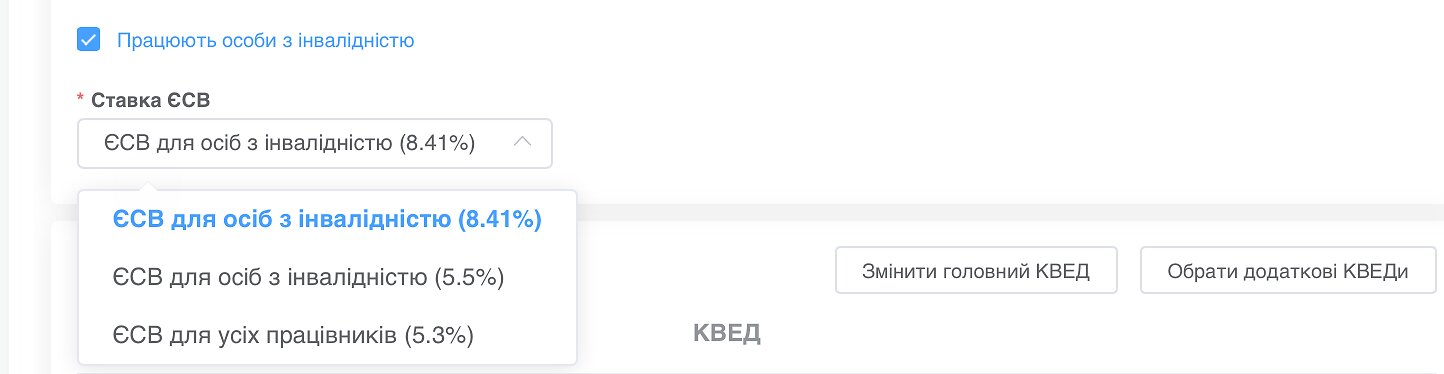

В общем случае ставка ЕСВ в 2023 году составляет 22% (ч. 5 ст. 8 ЗУ "Об ЕСВ").

Предприятия, учреждения и организации, использующие труд лиц с инвалидностью, применяют к их доходу ставку ЕСВ 8,41% (ч. 13 ст. 8 ЗУ "Об ЕСВ").

Размер единого социального взноса по минимальной заработной плате в 2023 году составляет:

6 700 грн х 22% = 1 474 грн.

Расчет налогов и ЕСВ в онлайн-бухгалтерии SMARTFIN.UA

Учитываются все ставки для расчета ЕСВ в 2023 году, в том числе для лиц с инвалидностью;

Автоматически начисляется единый социальный взнос с учетом требований доплаты к минимальному размеру единого социального взноса:

Сколько работник получит «на руки» из МЗП и сколько налогов должен уплатить работодатель в 2023 году

В конце материала о расчете зарплаты в 2023 году подведем итоги:

Расчет налогов с МЗП:

МЗП / Налоги | 2023 год |

Начислена заработная плата | 6 700 грн.

|

НДФЛ | 6 700 грн (МЗП) х 18% = 1 206 грн. |

Военный сбор | 6 700 грн (МЗП) х 1,5% = 100,5 грн. |

Удержание из заработной платы работника составляют:

2023 год |

1 206 грн (НДФЛ) + 100,5 грн (ВС) = 1 306,5 грн. |

Зарплата к выплате работнику:

2023 год |

6 700 грн (МЗП) - 1 306,5 грн (НДФЛ + ВС) = 5 393,5 грн. |

ЕСВ к оплате работодателем

2023 год |

6 700 грн (МЗП) * 22% (ЕСВ) = 1 474 грн. |

Сумма удержаний и ЕСВ составляет:

2023 год |

1 306,5 грн (НДФЛ + ВС) + 1 474 грн (ЕСВ) = 2 780,5 грн. |