Расчет заработной платы в 2024 году: начисление и удержание, "на руки" работнику

Традиции следует беречь, поэтому накануне нового года мы, как всегда, рассматриваем свежие показатели, которые будут влиять на налогообложение и оплату труда в 2024 году. Сколько налогов заплатит работодатель, какой размер социальной льготы будет применяться, сколько сотрудников получит "на руки". Обо всем этом и не только - в нашем ежегодном материале "Расчет заработной платы в 2024 году".

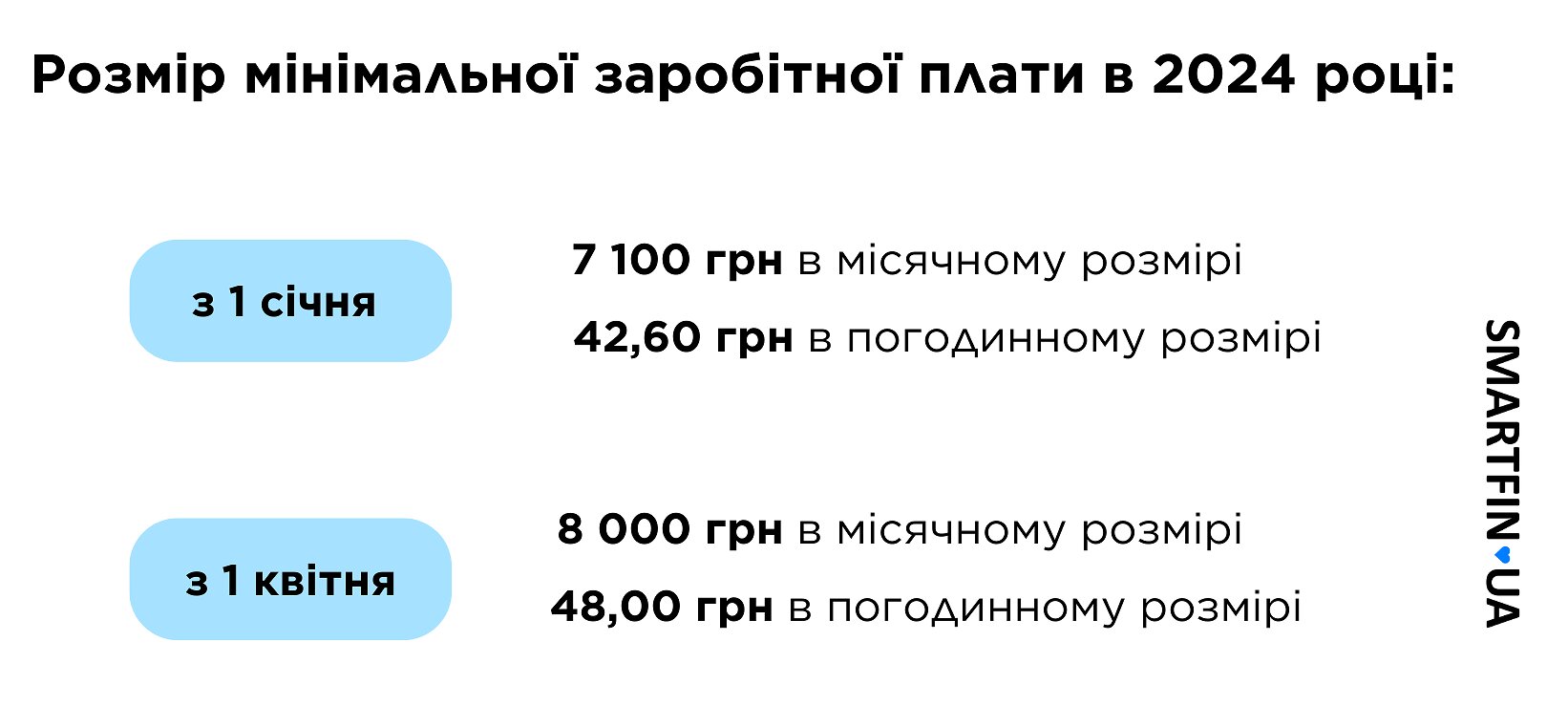

Каким должен быть размер заработной платы в 2024 году?

Верхний предел размера зарплаты работодатель определяет самостоятельно, а вот нижний порог установлен законодательством - за выполненную норму труда нужно платить не меньше минималки.

Следовательно, в 2024 году начислять работникам зарплату нужно будет в размере, не меньшем:

Минимальная зарплата и минимальный размер оклада: в чем разница?

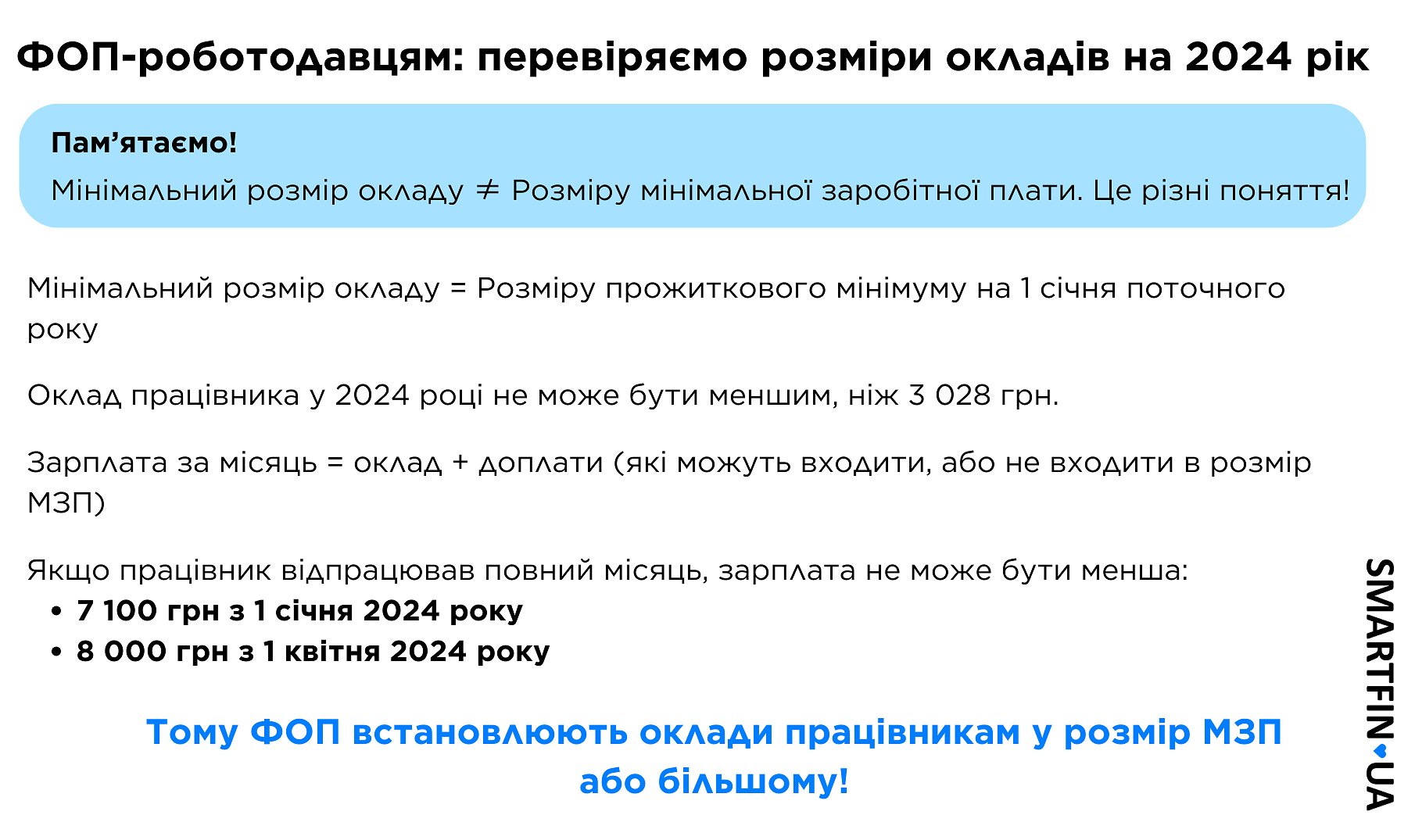

Понятие минимальная заработная плата не равняется понятию минимальный должностной оклад или тарифная ставка. Иногда у начинающих работодателей возникает с этим путаница.

Оклад или тарифная ставка – это основной вид начислений, который получает работник за выполненную норму труда. Но кроме оклада работнику могут начисляться индексация, разные доплаты и премии. Все вместе эти начисления входят в понятие заработная плата.

Размер оклада, который можно установить работнику, также имеет нижний предел, установленный ст. 6 Закона об оплате труда и ст. 96 КЗоТ.

Минимальный размер оклада привязан к прожиточному минимуму для трудоспособных лиц, действующему на 1 января каждого года.

К примеру, в 2024 году прожиточный минимум для трудоспособных лиц равняется 3 028 грн. Следовательно, оклад работника в 2024 году не может быть меньше 3 028 грн. А также он может равняться размеру МЗП или отличаться от него в большую или меньшую сторону.

Может ли работодатель установить работнику оклад на уровне 3028 грн и начислить такую же заработную плату в 2024 году?

Нет, ведь эта сумма будет меньше минимальную зарплату . А, как помним, выплата работнику зарплаты меньше размера "минималки", при условии выполненной им нормы труда, будет считаться нарушением трудового законодательства. Это, в свою очередь, грозит работодателю штрафом в двухкратном размере МЗП (16 000 грн - в 2024 году) за каждого работника, в отношении которого было совершено нарушение.

Поэтому, если вы начисляете работнику только "голый" оклад, то его целесообразно устанавливать на уровне не меньше минимальной заработной платы.

Когда же есть смысл установить оклад в размере меньше МЗП?

Тогда, когда заработная плата состоит не только из оклада, но и из доплат, входящих в минзарплату:

- оплата труда за дни командировки;

- процентные или комиссионные вознаграждения, выплаченные дополнительно к процентной ставке (окладу);

- гонорары штатным работникам редакций газет, журналов и других средств массовой информации;

- надбавки и доплаты к тарифным ставкам (окладам), в том числе надбавки и доплаты за совмещение профессий (должностей), расширение зоны обслуживания или увеличение объема работ, исполнение обязанностей временно отсутствующего работника, классность водителям, научная степень;

- премии и вознаграждения, в том числе за выслугу лет, имеющих систематический характер, например ежемесячные и квартальные премии;

- оплата работы в праздничные и нерабочие дни, которая производится в пределах месячной нормы оплаты труда, в том числе в двойном размере;

- процентные или комиссионные вознаграждения, выплачиваемые дополнительно в соответствии с тарифной ставкой (окладом), должностным окладом;

- вознаграждения и поощрения, выплачиваемые раз в год или имеющие разовый характер, например годовые премии;

- индексация.

Что не входит в минимальную зарплату:

- доплаты за работу в неблагоприятных условиях труда и повышенного риска для здоровья;

- доплата за работу в ночное время;

- доплата за работу в сверхурочное время;

- выплата за разъездной характер работы;

- премии к юбилейным и праздничным датам.

Зарплата работника "на руки" и налоги работодателя с минималки в 2024 году

Работодатели удерживают с зарплат работников налоги – 18% налога на доходы физических лиц (НДФЛ) и 1,5% военного сбора (ВЗ). Соответственно, на руки сотрудники получают меньшую сумму.

Помимо зарплаты, работодатель за работника платит 22% единого социального взноса (ЕСВ) за счет собственных средств.

Следовательно, в 2024 году зарплатные расчеты по расчету минзарплаты составят:

С 1 января:

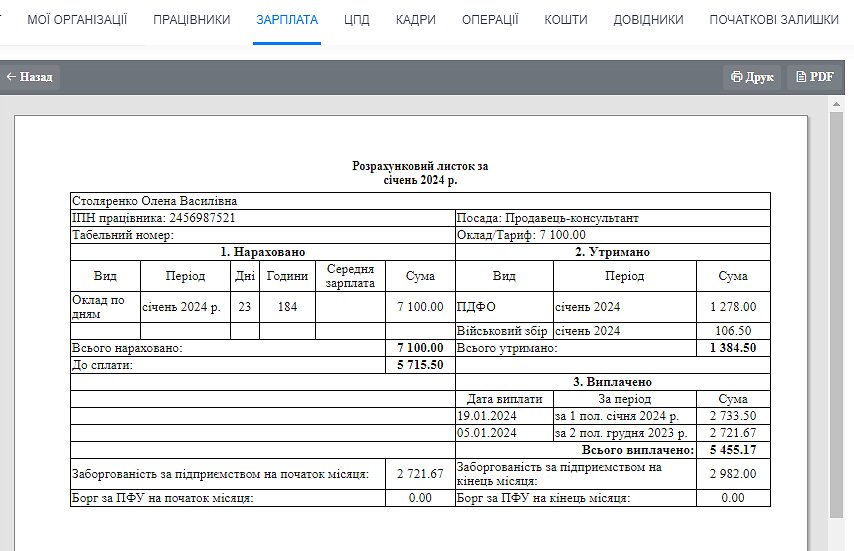

- начисленная зарплата = 7 100 грн.

- 18% НДФЛ = 1 278 грн.

- 1,5% ВC = 106,50 грн.

- на руки работнику = 7 100 - (1 278 + 106,50) = 5 715,50 грн.

Зарплата до вычета налогов - 7 100 грн, "чистыми" на руки работнику — 5 715,50 грн.

ЕСВ, который должен оплатить работодатель по минималке: 7 100 грн × 22% = 1 562,00 грн

С 1 апреля:

- начисленная зарплата = 8 000 грн

- 18% НДФЛ = 1 440 грн

- 1,5% ВС = 120 грн.

- на руки работнику = 8 000 - ( 1440 + 120) = 6 440 грн

Зарплата до вычета налогов - 8 000 грн, "чистыми" на руки работнику — 6 440 грн.

ЕСВ, который должен оплатить работодатель: 8 000 грн × 22% = 1 760,00 грн.

Может ли размер зарплатных налогов быть меньше?

Да, может. При определенных условиях, а именно:

- размер НДФЛ может быть меньше, если к начисленному доходу применяется налоговая социальная льгота (или НСП);

- ставка ЕСВ составляет 8,41% для предприятий, учреждений и организаций, использующих труд лиц с инвалидностью (ч. 13 ст. 8 ЗУ "Об ЕСВ").

Что такое льгота по НДФЛ и когда она применяется?

Понятие "налоговая социальная льгота" означает гарантированную государством сумму, на которую может быть уменьшена начисленная заработная плата работника для расчета НДФЛ. Если в 2024 году льгота применяется, то формула для расчета НДФЛ следующая:

НДФЛ = (Начисленная зарплата – Налоговая социальная льгота) х 18%

Применение ПСП возможно при выполнении определенных условий, ограничивающих эту опцию для большинства работников. Одно из условий звучит так: размер начисленного месячного дохода не должен превышать суммы, определенной по формуле:

Прожиточный минимум для трудоспособного лица на 1 января*1,4 (со округлением до ближайшего десятка)

В 2024 году предельный размер дохода, дающий право работнику применить НСЛ:

3 028 грн * 1,4 = 4 239,20 ≈ 4 240 грн.

Поскольку доход, дающий право на применение НСЛ ниже размера минимальной заработной платы почти в два раза, большинство работников не имеют права на ее получение.

Использовать право на применение НСЛ имеют только те работники, заработная плата которых меньше 4240 грн. К категории таких работников относятся:

- работающие на условиях неполного рабочего времени;

- не отработали полный месяц (кто был принят или уволен в середине месяца).

Также часто ПСП можно применить работникам, имеющим двух и более детей в возрасте до 18 лет. Для таких работников предельный доход для получения социальной льготы определяется как произведение предельного дохода, которое дает право на применение льготы в общем случае (т.е. 4240 грн. в 2024 году) и количества детей.

Здесь подробнее о НСЛ в 2024 году

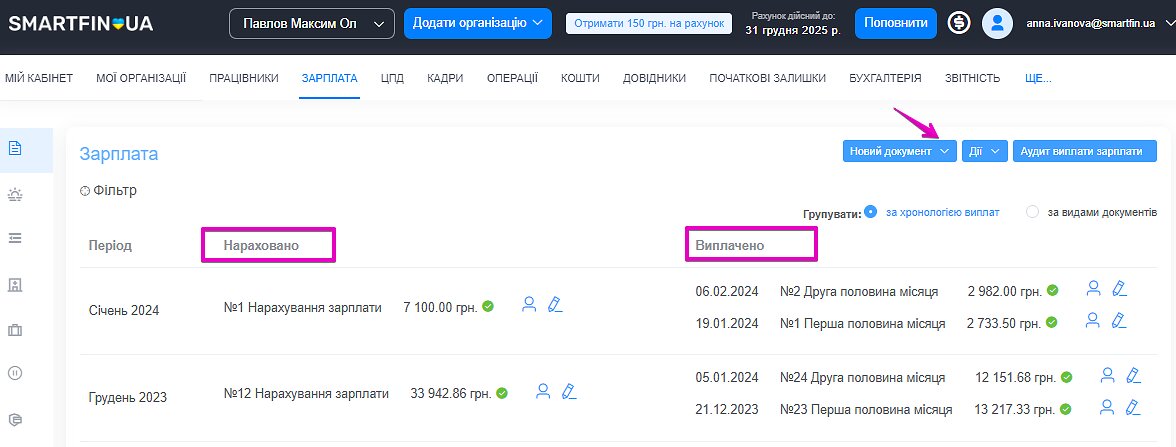

Как происходят зарплатные расчеты в SMARTFIN?

Но работодателю должно было просто знать, какую минимальную сумму зарплаты и налогов нужно платить работнику за месяц.

Также необходимо уметь рассчитать:

- зарплату и налоги к выплате дважды в месяц;

- правильно документально оформить выплаты.

Все это уже автоматизировано в SMARTFIN. Поэтому вы быстро сформируете все расчеты и документы месяца:

- ведомости начисления зарплаты

- сведения на выплату зарплаты, расчет зарплатных налогов

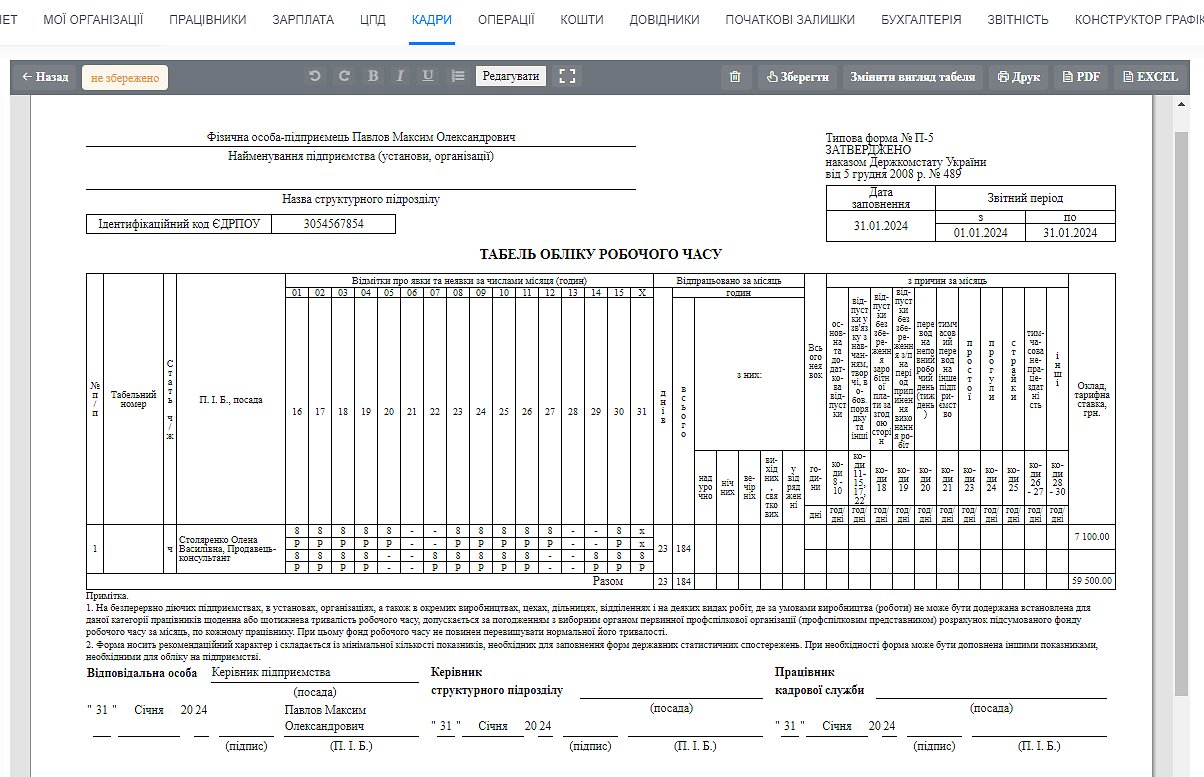

- табель учета рабочего времени

Для этого в системе есть соответствующие документы:

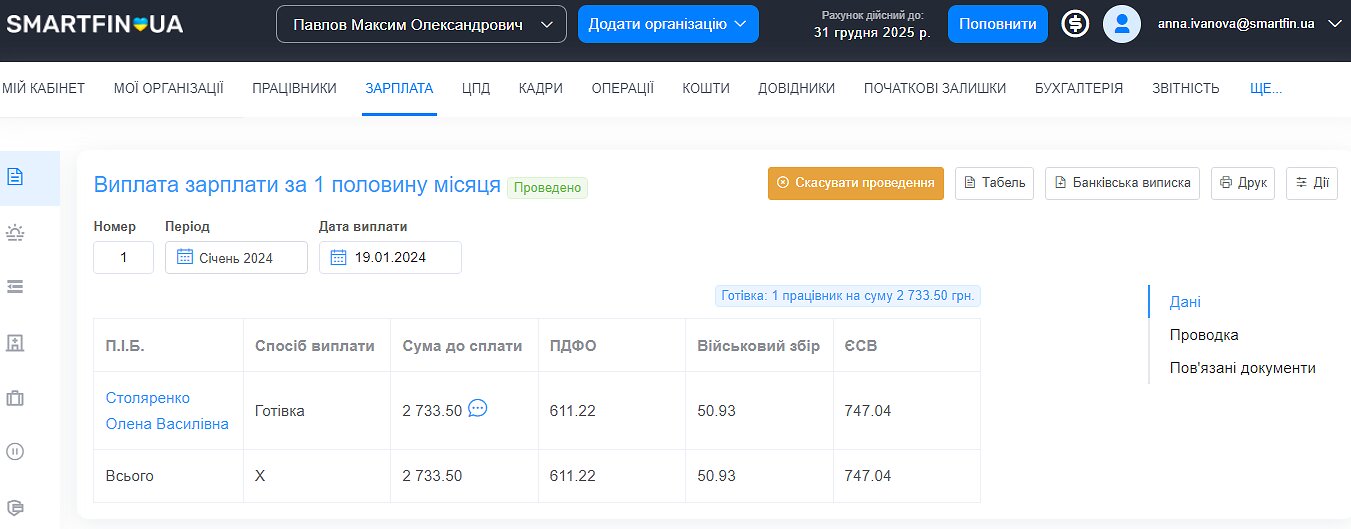

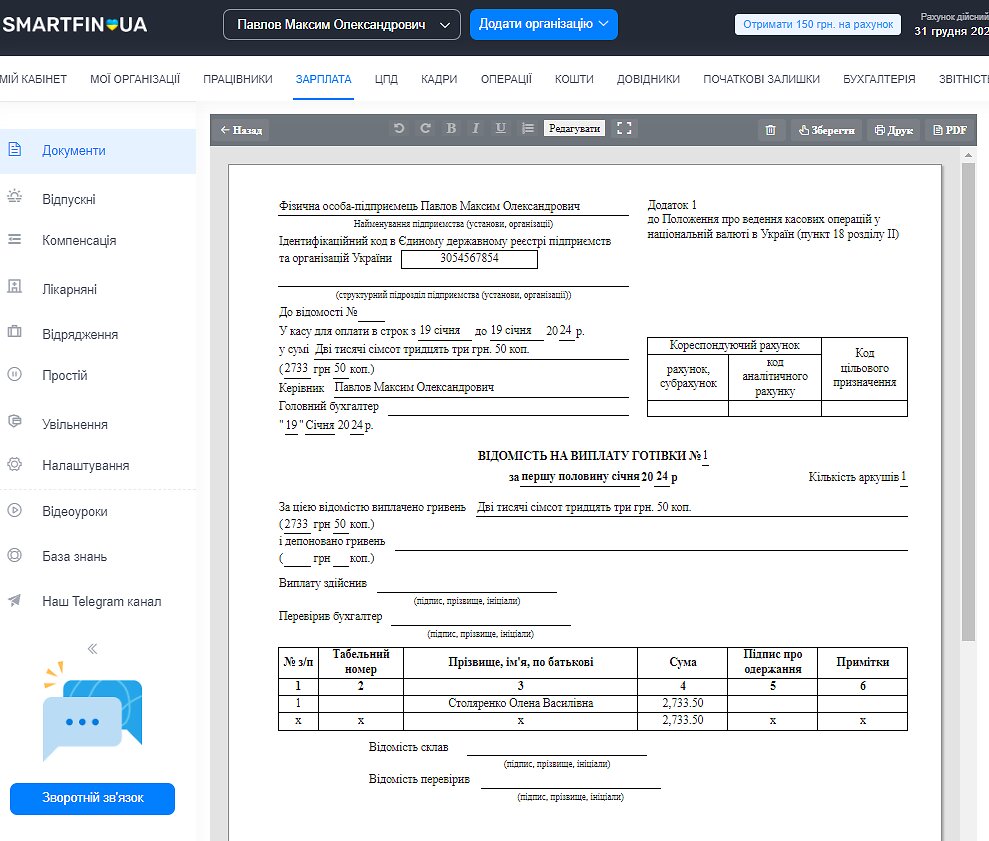

Система быстро рассчитывает зарплату и налоги, которые следует выплатить за 1 и 2 половину месяца:

А также заполняет документы в рассрочку:

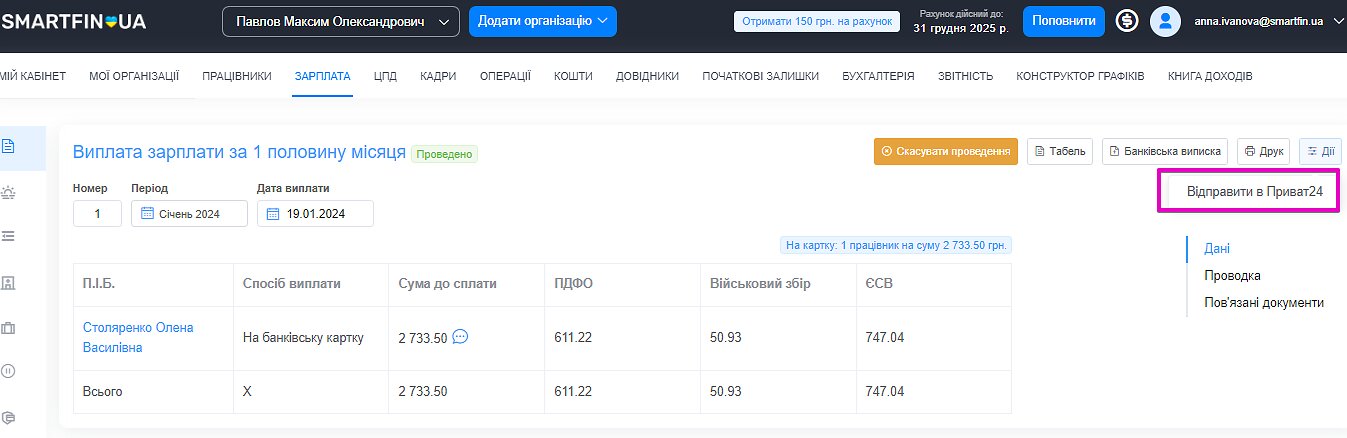

А для тех, кто выплачивает зарплату на карточки и является клиентом ПриватБанка, есть возможность отправить ведомость в Приват24:

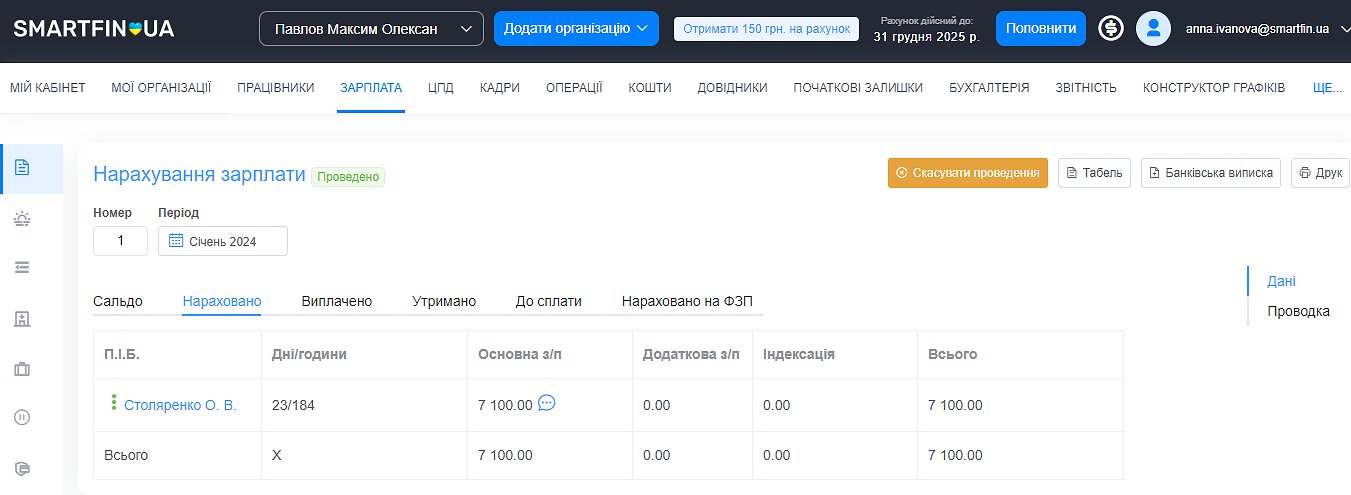

В документе по начислению зарплаты можно увидеть общие начисления месяца. Программа умеет контролировать:

- доплату к МЗП

- предельный доход для применения льгот по НДФЛ

- необходимость доплаты к минимальному размеру ЕСВ

- автоматически начислять индексацию, о которой мы забыли в 2023 году, но которая возвращается к нам в 2024 году.

Из этого документа можно распечатать необходимые первичные документы:

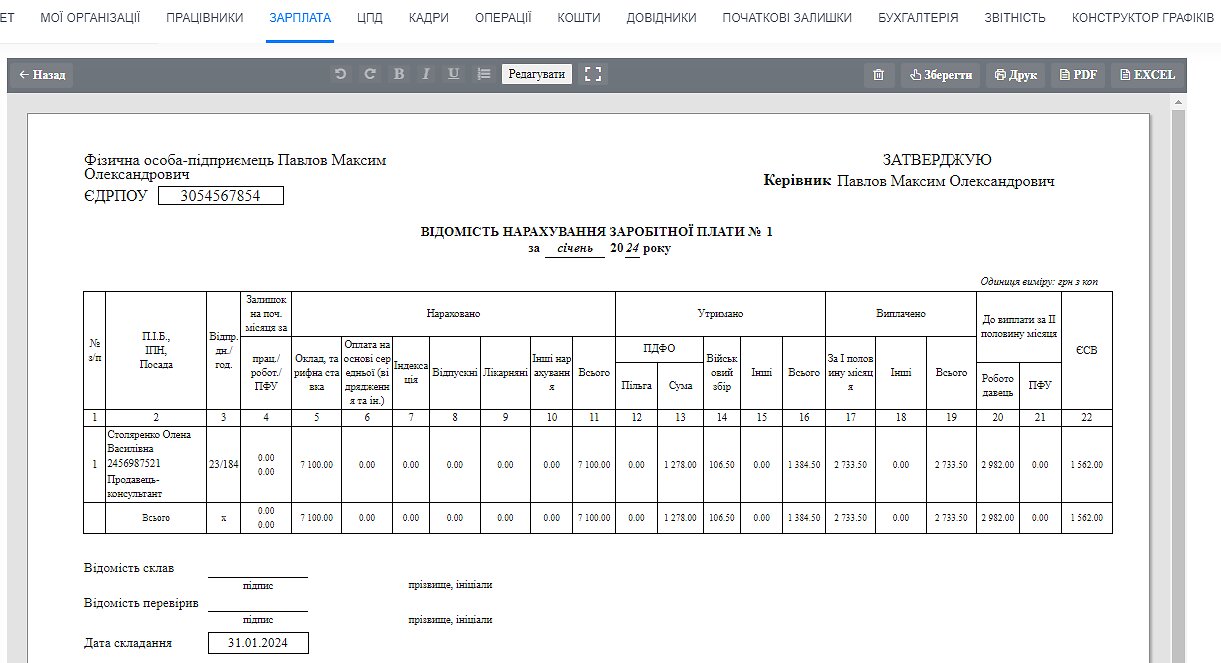

- ведомость начисления зарплаты:

- расчетные листки:

- табель учета рабочего времени:

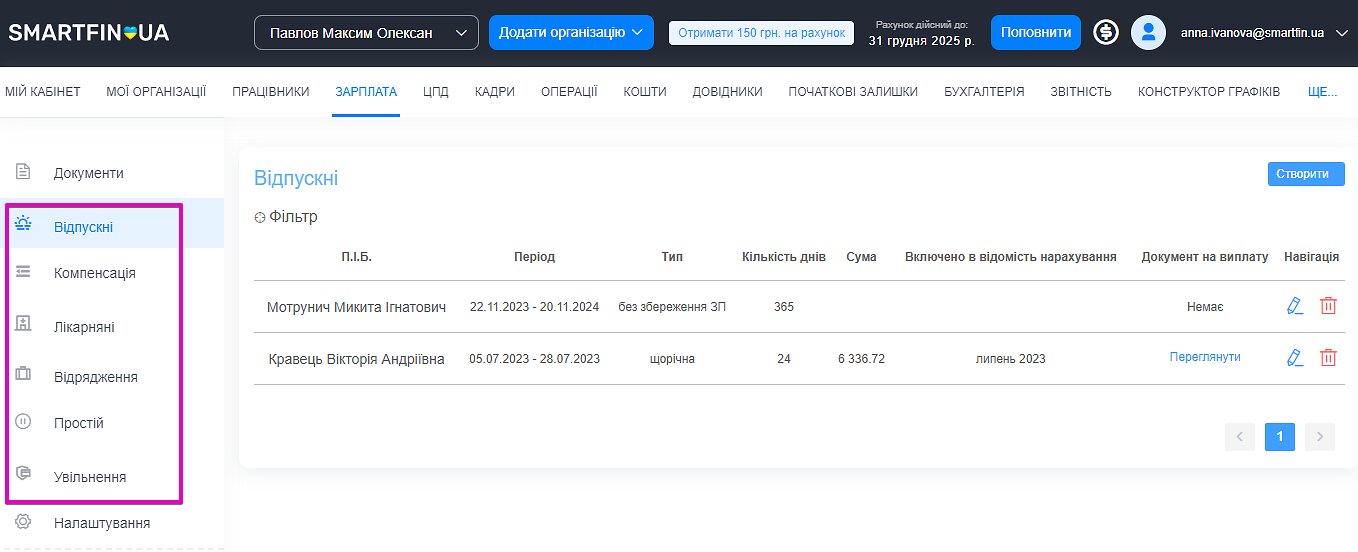

Кроме того, зарплатные калькуляторы позволяют быстро начислить:

- отпускные (ежегодные, дополнительные, без сохранения зарплаты);

- больничные и декретные;

- компенсации за неиспользованные отпуска;

- оплату за дни командировки;

- простои;

- увольнение.

Если вы хотите протестировать все функции SMARTFIN.UA для быстрого начисления заработной платы в 2024 году - РЕГИСТРИРУЙТЕСЬ ! Создавайте организацию, добавляйте работников и получайте необходимые расчеты уже за считанные минуты!