Расчет зарплаты в 2021 году: все начисления и удержания, «на руки» работнику

Автор: Анна Иванова, специалист по трудовому законодательству, руководитель SMARTFIN.UA

Новый год для работодателей традиционно начинается с увеличения расходов на оплату труда. Какими они будут в 2021 году для работников "с минималкой" - расскажем в обзоре.

Из публикации "Расчет зарплаты в 2021 году" вы узнаете:

- почему оклад и минимальная заработная плата - разные понятия;

- размер окладов устанавливать работникам в 2021 году;

- какие налоги и в каком размере удерживаются из заработной платы в 2021 году;

- какой размер налоговой социальной льготы и предельный доход для ее применения в 2021 году;

- сколько налогов в 2021 году будет платить работодатель с минзарплаты, и какую сумму получит «на руки» работник?

Какой размер оклада устанавливать работнику в 2021 году?

Часто новички в бухгалтерии отождествляют понятия "оклад" с минимальной заработной платой (далее - МЗП). Это ошибка. Оклад (тарифная ставка) - это основной вид начислений, который получает работник. И его размер может равняться либо не равняться размеру минимальной заработной платы. Почему так? Потому что размер оклада привязан к другому экономическому показателю - прожиточному минимуму для трудоспособных лиц на 1 января календарного года (ст. 6 Закона об оплате труда и ст. 96 КЗоТ). То есть, в 2021 году оклад работника не может быть меньше 2270 грн.

Интересно, что в 2021 году появились особые прожиточные минимумы, которые устанавливают минимальное ограничение для размера окладов:

- судьи – 2102 гривні;

- прокуроров окружной прокуратуры – 1600 гривень;

- работников других госорганов, оплата труда которых регулируется специальными законами: – 2102 гривні.

Если работодатель установил работнику оклад 2270 грн., может ли он ему начислить заработную плату в таком размере? Нет, не может. Потому что начисленная заработная плата за месяц, в котором работник отработал полную норму времени, не может быть меньше размера минзарплаты - 6000 грн. с 1 января 2021.

То есть, заработная плата работника в общем случае может состоять:

- только из оклада - в случае, если размер оклада больше или равен минзарплате;

- из оклада и доплаты к МЗП - если размер оклада меньше минзарплаты.

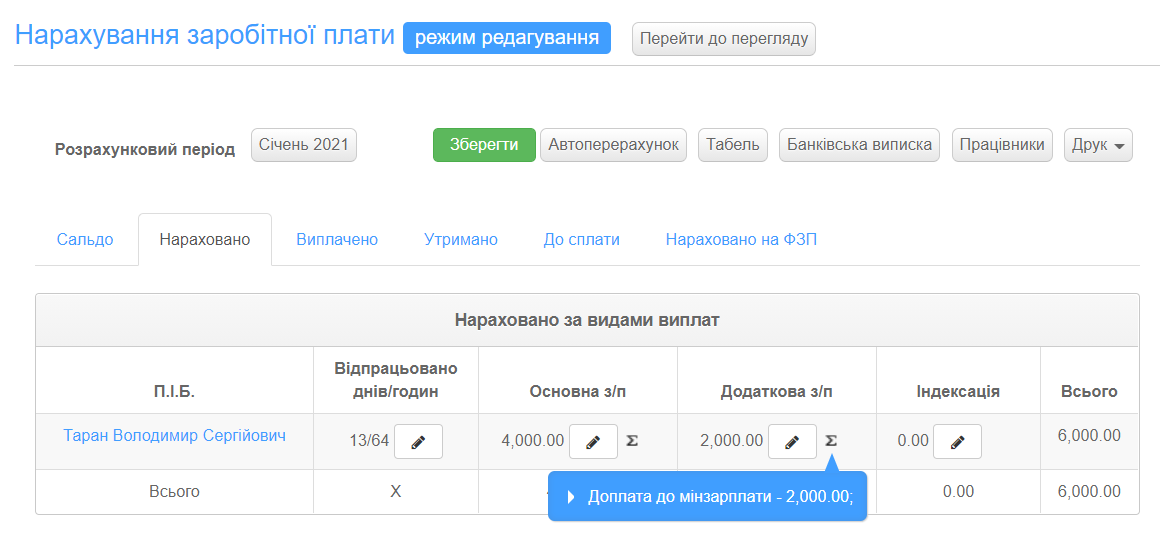

Пример расчета зарплаты 2021:

С 1 января 2021 оклад работника установлен на уровне 2270,00 грн, норму времени в январе 2021 работник выполнил. Начисление заработной платы будет выглядеть так:

Оклад = 2270,00 грн.

Доплата до уровня МЗП = 6000,00 грн. - 2270,00 грн. = 3730,00 грн.

Поэтому работодателям не удобно устанавливать оклад на уровне, меньшем размера минзарплаты. Но это не делает равными понятие оклада и минимальной заработной платы.

Как это работает в онлайн-бухгалтерии SMARTFIN.UA

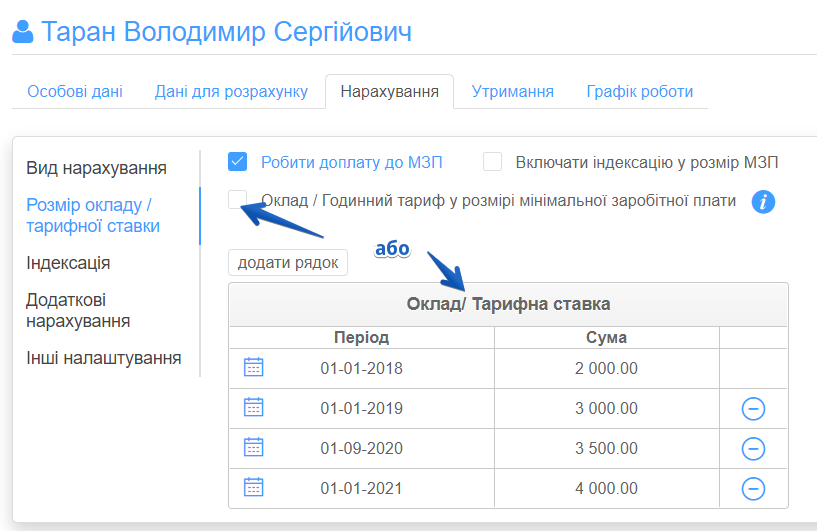

В онлайн-бухгалтерии SMARTFIN.UA размеры окладов работников можно вносить вручную или установить настройки "Размер оклада на уровне минзарплаты":

Если размер оклада установлен на уровне меньшем МЗП, система автоматически рассчитывает размер доплаты:

Расчет удержаний из заработной платы в 2021 году

Напомним, что с заработной платы работодатель обязан удерживать налог на доходы физических лиц (далее - НДФЛ) и военный сбор (далее - ВЗ). То есть, заработная плата "на руки" выдается за минусом этих налогов.

Ставки налогов в 2021 году составили:

- 18% - налог на доходы физических лиц;

- 1,5 % - военный сбор.

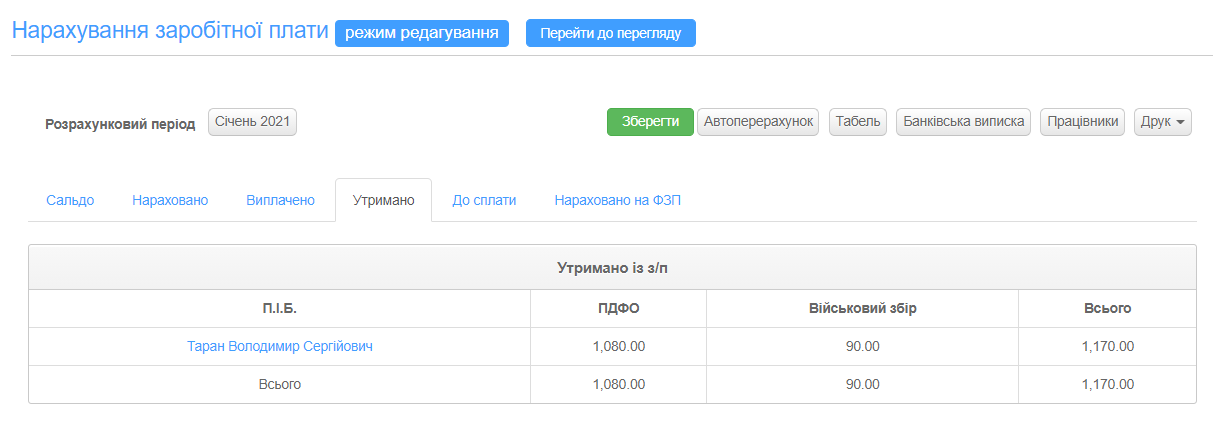

Размер удержаний из минимальной заработной платы в 2021 году составляет:

- НДФЛ = 6000,00 грн. * 18% = 1080,00 грн.

- ВС = 6000,00 грн. * 1,5% = 90,00 грн.

Налоговая социальная льгота 2021 при расчете НДФЛ

Следовательно, налог на доходы с минимальной заработной платы в 2021 году составляет 1080,00 грн. Может ли эта сумма быть меньше? Да, может. В том случае, если к начисленного дохода применяется налоговая социальная льгота (далее - НСЛ). Это установленная законодательством сумма, на которую уменьшается начисленная заработная плата для расчета налога на доходы. В случае применения налоговой социальной льготы в 2021 году формула для расчета НДФЛ выглядит так:

Налог на доходы = (Начисленная зарплата - Налоговая социальная льгота) * 18%

Условие применения льготы

Проблема в том, что в большинстве случаев применить НСЛ не удастся. Почему это так?

Потому что главное условие для применения налоговой социальной льготы - это размер начисленного за месяц дохода. Если он не превышает прожиточный минимум для трудоспособного лица на 01 января отчетного налогового года, умноженный на 1,4 и округленный до ближайшего десятка, льготу применять можно.

В 2021 году предельный размер дохода для применения НСЛ равен: 2270,00 × 1,4 = 3178,00 ≈ 3180,00 грн.

Поскольку доход, который дает право на получение налоговой социальной льготы меньше, чем размер минимальной заработной платы, в общем случае работники фактически потеряли право на применение налоговой социальной льготы.

Кто может воспользоваться льготой?

Работники, заработная плата которых составляет менее 3180,00 грн. Это возможно в случае работы на условиях неполного рабочего времени, а также в месяцах принятия или увольнения работника.

Также льготой могут воспользоваться работники, имеющие двух или более детей до 18 лет. Для них предельный размер дохода для получения льготы определяется как произведение предельного дохода, дающего право на применение НСЛ в общем случае (то есть 3180,00 грн. в 2021 году) и количества детей.

Размер заработной платы, который дает право для получения льготы:

- на 2-х детей: 3180,00 * 2 дет. = 6360,00 грн.

- на 3-х детей: 3180,00 * 3 дет. = 5540,00 грн.

- на 4-х детей: 3180,00 * 4 дет. = 12720,00 грн.

Размер налоговой социальной льготы

К зарплате работников может применяться один из видов налоговой социальной льготы:

- 100% (рассчитывается как 50% размера прожиточного минимума для трудоспособных лиц - 1135,00 грн. в 2021 г.);

- 150% (рассчитывается как 75% размера прожиточного минимума для трудоспособных лиц - 1702,50 грн в 2021 г.);

- 200% (рассчитывается как 100% размера прожиточного минимума для трудоспособных лиц - 2270,00 грн в 2021 г.);

- работникам, содержащим два и более детей в возрасте до 18 лет 100% і 150% (1135,00 грн. і 1702,50 грн., соответственно).

Сама льготы работникам, которые удерживают двое и более детей в возрасте до 18 лет, рассчитывается как произведение НСЛ на одного ребенка и количества детей (1135,00 грн. или 1576,50 грн. * кол-во детей).

То есть 100% -ная льгота составляет:

- на 2-х детей: 1135,00 грн. * 2 дет. = 2270,00 грн.

- на 3-х детей: 1135,00 грн. * 3 дет. = 3405,00 грн.

- на 4-х детей: 1135,00 грн. * 4 дет. = 4540,00 грн.

Как работает расчет налогов и ЕСВ в онлайн-бухгалтерии SMARTFIN.UA

В онлайн-бухгалтерии SMARTFIN.UA автоматизированы:

- расчет налога на доходы с применением всех видов НСЛ;

- автоматически осуществляется контроль дохода, который дает право на применение налоговой социальной льготы;

- расчет военного сбора.

Начисление единого социального взноса в 2021 году

Как и ранее, в 2021 году каждый работодатель обязан начислять и уплачивать в бюджет единый социальный взнос (далее - ЕСВ). Это консолидированный страховой взнос, который включает социальный пакет, законодательно предусмотренный государством, а именно: пенсионное страхование (выплата пенсий), страхование на случай временной потери трудоспособности (оплата больничных), страхование, связанное с возникновением несчастных случаев на производстве. Напомним, что ЕСВ-2021 оплачивается за счет средств работодателя.

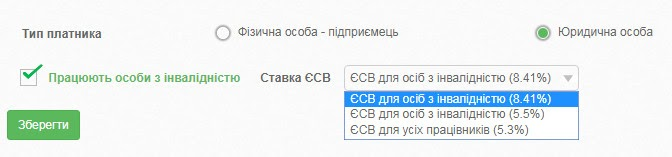

В общем случае ставка ЕСВ составляет 22% (ч. 5 ст. 8 ЗУ "О ЕСВ»).

Предприятия, учреждения и организации, в которых работают лица с инвалидностью, применяют к их дохода ставку ЕСВ 8,41% (ч. 13 ст. 8 ЗУ "О ЕСВ».

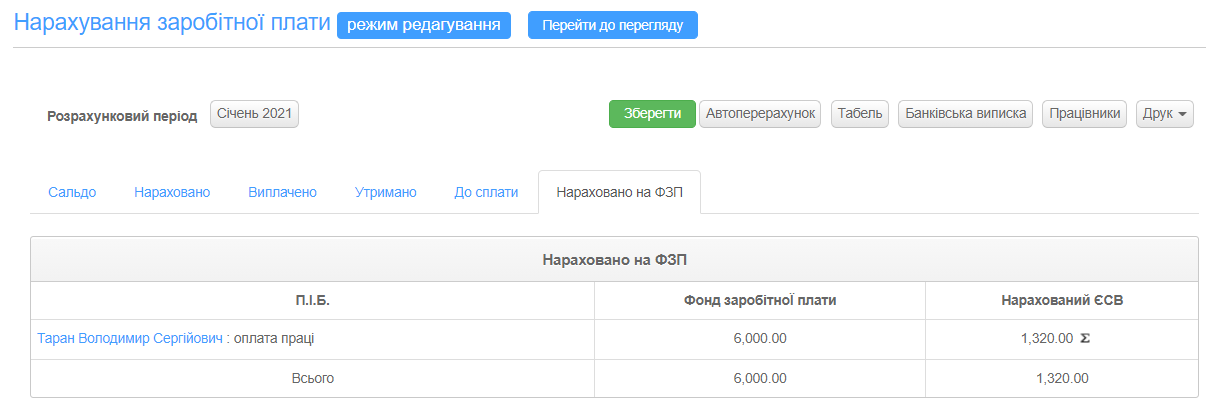

Размер единого социального взноса с минимальной заработной платы в 2021 году составляет 6000,00 грн. * 22% = 1320,00 грн.

Как работает расчет налогов и ЕСВ в онлайн-бухгалтерии SMARTFIN.UA

В онлайн-бухгалтерии SMARTFIN.UA:

- учтены все ставки для расчета единого социального взноса в 2020 году, в том числе для лиц с инвалидностью:

- автоматизированное начисление ЕСВ с учетом требований доплаты до минимального размера единого социального взноса:

Сколько получит работник «на руки» с минималки с января 2021?

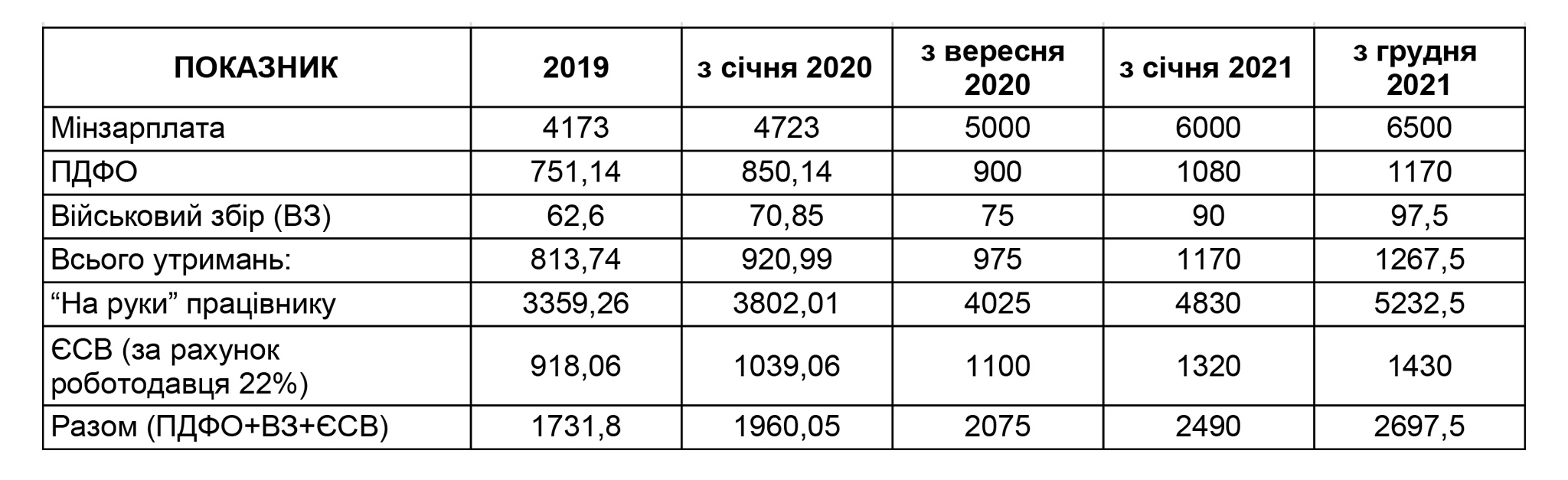

А теперь подытожим каждый из пунктов. Расчет налогов с минимальной заработной платы с 1 января 2021 выглядит так:

Начисленная заработная плата = 6000,00 грн.

НДФЛ: 6000,00 грн * 18% = 1080,00 грн.

Военный сбор: 6000,00 грн * 1,5% = 90,00 грн.

Удержания из заработной платы работника составляют: 1080,00 + 90,00 = 1170,00 грн

Зарплата к выплате работнику: 6000,00 грн. - 1170,00 грн. = 4830,00 грн.

ЕСВ: 6000,00 грн. * 22% = 1320,00 грн.

Сумма удержаний и ЕСВ составляет: 1170,00 грн. + 1320,00 грн. = 2490,00 грн.

"На руки" работнику с минималки (грн) сравнительная таблица по годам

О РАСЧЕТ ЗАРПЛАТЫ В 2020 ГОДУ - ЧИТАЙТЕ ТУТ.

Приглашаем также посмотреть другие полезные материалы о показателях 2021:

МИНИМАЛЬНАЯ ЗАРПЛАТА В 2021 ГОДУ

НАЛОГОВАЯ СОЦИАЛЬНАЯ ЛЬГОТА В 2021 ГОДУ