Расчет заработной платы в 2026 году: общий алгоритм и примеры

Расчет заработной платы по праву считается одной из самых ответственных участков учета. Ведь здесь пересекаются трудовые гарантии, налоговые обязательства и социальные интересы работников.

Даже небольшая техническая ошибка может обернуться не только напряжением или недовольством в коллективе, но и ощутимыми штрафами со стороны Гоструда, которые в 2026 году «привязаны» к обновленной минимальной заработной плате и стали еще более весомыми.

Такие риски сегодня может позволить себе далеко не каждый бизнес в Украине.

Именно поэтому мы создали этот материал, который поможет систематизировать ключевые правила расчета заработной платы в 2026 году и уверенно пройти все этапы начислений без ошибок.

В этой публикации речь идет о следующем:

- Что изменилось в 2026 году в подходах к начислению заработной платы

- Актуальный алгоритм расчета зарплаты в 2026 году

- Примеры расчета зарплаты

- Автоматизация расчета заработной платы в SMARTFIN

Что изменилось в 2026 году в подходах к начислению заработной платы?

Хорошая новость: кардинальных изменений в механизме расчета заработной платы не произошло. Общая логика, перечень налогов и правила отчетности не претерпели революционных трансформаций. Однако, как это часто бывает, «дьявол кроется в деталях».

Прежде всего речь идет об обновленных базовых показателях, от которых зависят зарплатные расчеты в течение года, в частности минимальной заработной плате и прожиточном минимуме. Именно они в 2026 году будут влиять на минимальные трудовые гарантии, размер налогов и общую сумму расходов работодателя на оплату труда.

Итак, в 2026 году имеем такие ключевые ориентиры:

Минимальная заработная плата – 8 647 грн (или 52 грн в почасовом размере). Это база для расчета штрафов, лимитов и минимальных трудовых гарантий.

Прожиточный минимум для трудоспособных лиц – 3 328 грн. От него зависят размер налоговой социальной льготы и индексация.

Ставки налогов – из заработной платы работников удерживаются 18 % НДФЛ и 5 % военного сбора. За счет работодателя уплачивается 22% ЕСВ.

Именно эти цифры являются фундаментом, на котором в 2026 году будет строиться расчет заработной платы каждого работника.

Алгоритм расчета заработной платы в 2026 году

Независимо от системы оплаты труда, должности или графика работы, расчет заработной платы в 2026 году осуществляется по единой логике. Соблюдение последовательности действий позволяет избежать ошибок и быстро проверить правильность начислений. Как рассчитать зарплату в 2026 году? Предлагаем следующие шаги:

Шаг 1. Определяем сумму начисленной заработной платы

На этом этапе рассчитывается заработная плата за фактически отработанное время в соответствии с условиями трудового договора:

- месячный оклад;

- почасовая оплата;

- оплата за фактически отработанные дни или часы;

- доплаты, надбавки, премии (если они предусмотрены).

Именно эта сумма является базой для дальнейших расчетов.

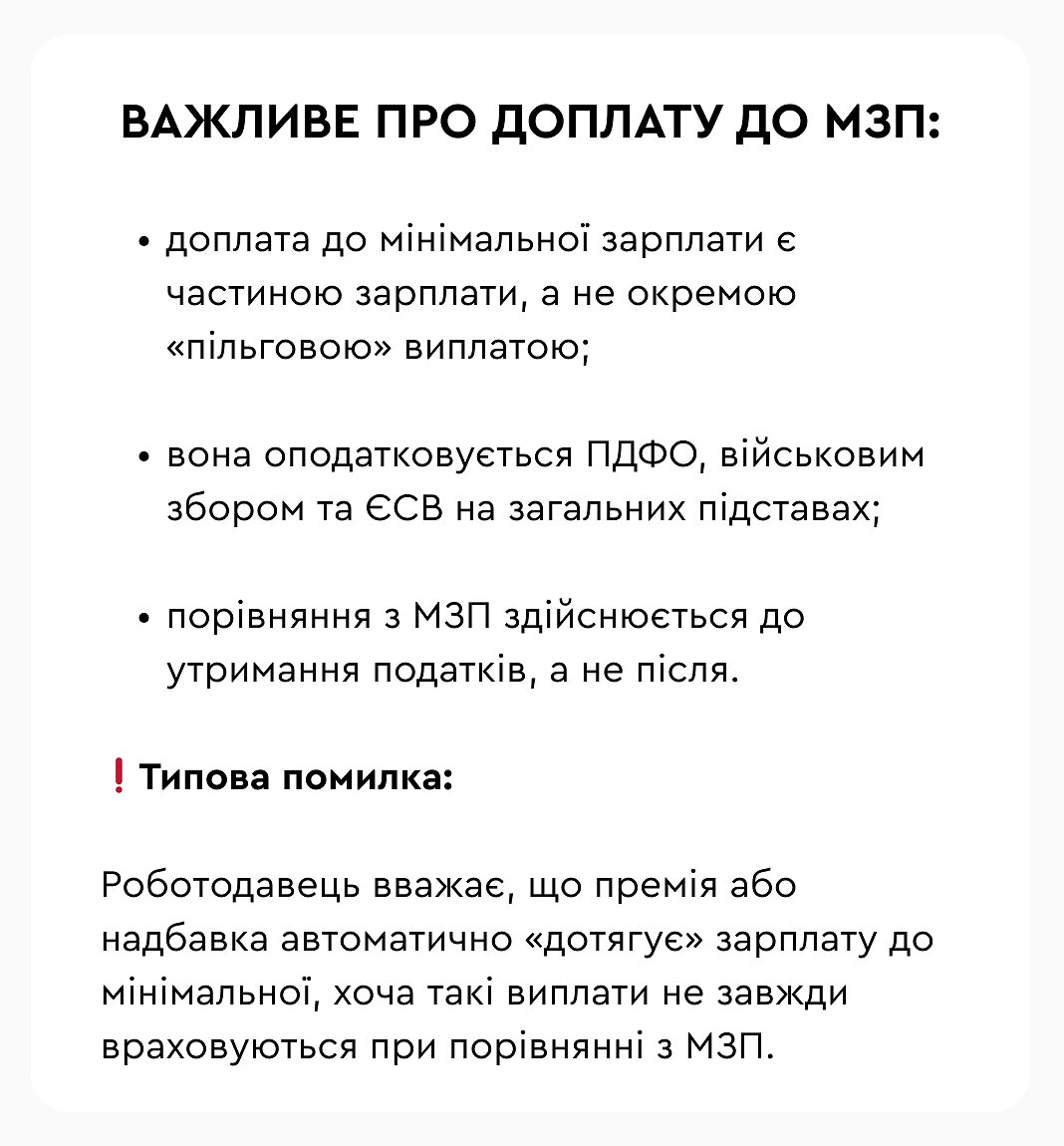

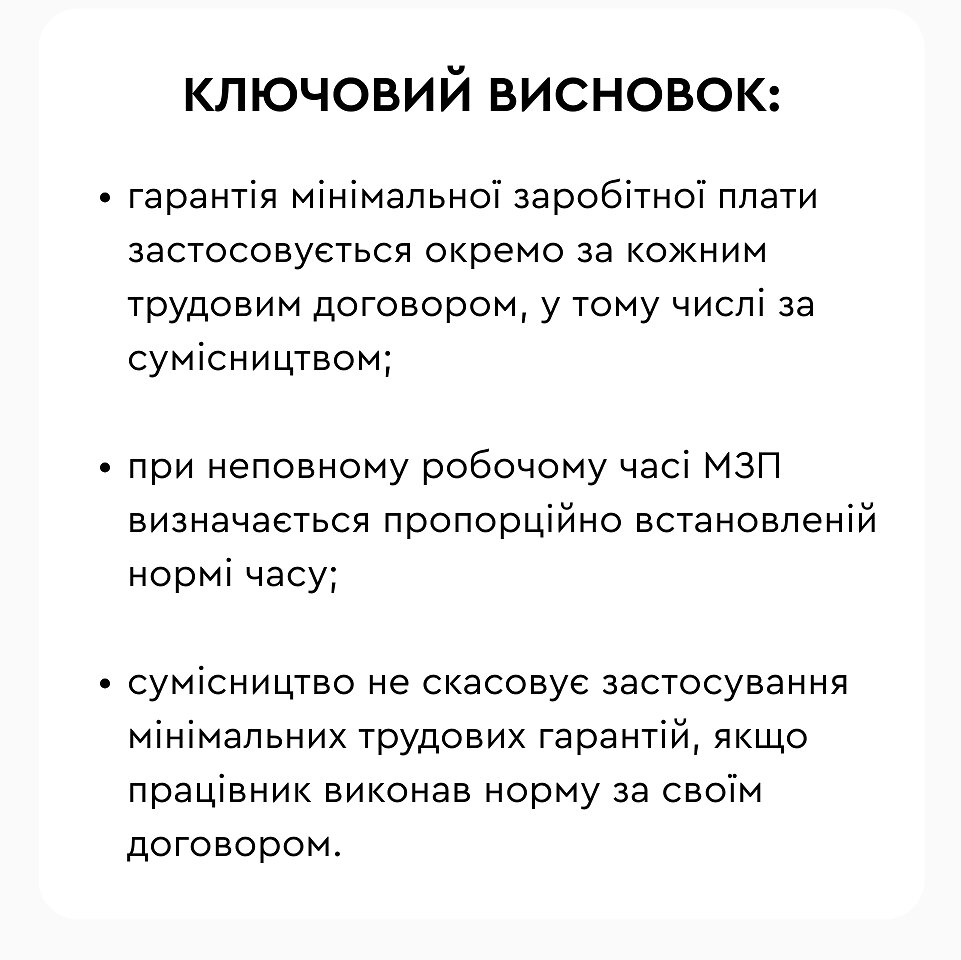

Шаг 2. Проверяем соблюдение минимальной заработной платы

После определения суммы начислений необходимо проверить, соблюдены ли требования относительно минимальной заработной платы:

- сравнение осуществляется с начисленной зарплатой, а не с суммой «на руки»;

- в случае неполного рабочего времени минимальная зарплата применяется пропорционально отработанному времени;

- для сравнения учитываются не все выплаты, а только те, которые разрешены законодательством.

При необходимости осуществляется доплата до уровня минимальной заработной платы.

Шаг 3. Рассчитываем налог на доходы физических лиц (НДФЛ)

НДФЛ удерживается из заработной платы работника по ставке 18%. Базой налогообложения является начисленная заработная плата, уменьшенная на сумму налоговой социальной льготы (при наличии права на ее применение).

Шаг 4. Удерживаем военный сбор

Военный сбор удерживается из заработной платы работника по ставке 5%. Он рассчитывается со всей суммы начисленного дохода и не уменьшается на налоговую социальную льготу.

Шаг 5. Начисляем единый социальный взнос (ЕСВ)

ЕСВ начисляется работодателем и не удерживается из заработной платы работника. Основные правила такие:

- ставка ЕСВ – 22 %;

- в случае полностью отработанного месяца сумма ЕСВ не может быть меньше минимального страхового взноса;

- при неполном рабочем времени ЕСВ начисляется с фактически начисленного дохода.

Шаг 6. Определяем сумму заработной платы «на руки»

Для этого используем формулу: начисленная зарплата – НДФЛ – военный сбор = зарплата «на руки»

Нарушение последовательности этих действий иногда приводит к ошибкам, особенно при доплате до минимальной зарплаты или при условиях неполного рабочего времени. Четкий алгоритм позволяет минимизировать риски и уверенно пройти проверки.

Примеры расчета заработной платы в 2026 году

Чтобы закрепить алгоритм на практике, рассмотрим несколько типичных ситуаций, с которыми сталкиваются работодатели в 2026 году.

Пример 1. Полностью отработанный месяц, минимальная заработная плата

Работник отработал полный месяц. Оклад равен минимальной заработной плате. Право на налоговую социальную льготу отсутствует.

Расчет:

НДФЛ: 8 647 × 18% = 1 556,46 грн

Военный сбор: 8 647 × 5% = 432,35 грн

Заработная плата «на руки»: 8 647,00 – 1 556,46 – 432,35 = 6 658,19 грн

ЕСВ (за счет работодателя): 8 647 × 22% = 1 902,34 грн

Общие расходы работодателя на оплату труда: 8 647,00 + 1 902,34 = 10 549,34 грн

Пример 2. Полностью отработанный месяц, оклад выше минимальной зарплаты

Работник отработал полный месяц. Оклад – 18 000 грн. Право на налоговую социальную льготу отсутствует.

Расчет:

НДФЛ: 18 000 × 18% = 3 240 грн

Военный сбор: 18 000 × 5% = 900 грн

Заработная плата «на руки»: 18 000 – 3 240 – 900 = 13 860 грн

ЕСВ (за счет работодателя): 18 000 × 22% = 3 960 грн

Общие расходы работодателя на оплату труда: 18 000 + 3 960 = 21 960 грн

Пример 3. Необходимость сделать доплату до уровня МЗП

Оклад работницы – 7 000 грн, месяц отработан полностью. Право на налоговую социальную льготу отсутствует.

Сравниваем начисленную заработную плату с минимальной: 7 000 < 8 647. Следовательно, работодатель обязан осуществить доплату до уровня МЗП. Сумма доплаты – 1 647 грн.

Расчет:

Начисленная зарплата: 8 647 грн

НДФЛ: 8 647 × 18% = 1 556,46 грн

Военный сбор: 8 647 × 5% = 432,35 грн

Зарплата «на руки»: 8 647 - 1 556,46 - 432,35 = 6 658,19 грн

ЕСВ (за счет работодателя): 8 647 × 22% = 1 902,34 грн

Общие расходы работодателя: 8 647 + 1 902,34 = 10 549,34 грн

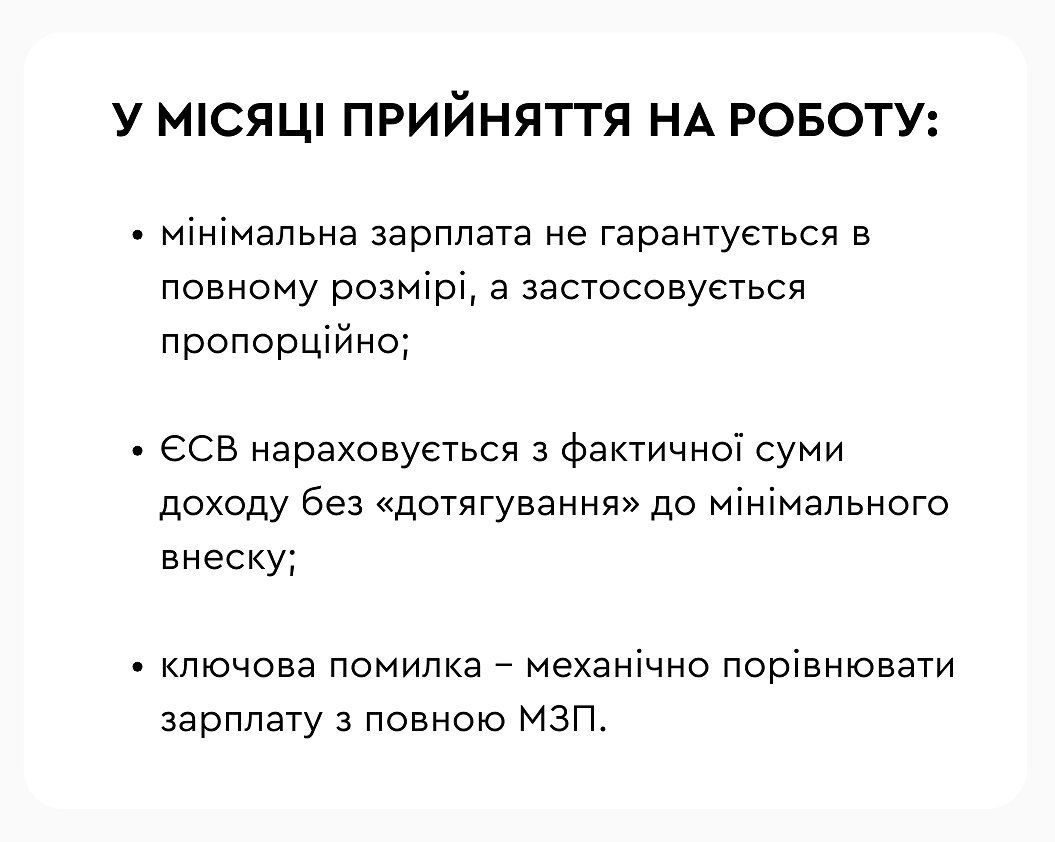

Пример 4. Не полностью отработанный месяц (работника приняли на работу в середине месяца)

Работника приняли на работу в середине месяца. В месяце приема он отработал 10 рабочих дней из 22. Месячный оклад — 19 500 грн. Право на налоговую социальную льготу отсутствует.

Поскольку месяц отработан не полностью, оклад определяется пропорционально отработанному времени:

19 500 грн ÷ 22 × 10 = 8 863,64 грн

В случае неполностью отработанного месяца минимальная зарплата применяется пропорционально:

8 647 грн ÷ 22 × 10 = 3 930,45 грн

Сравниваем:

- начисленная зарплата – 8 863,64 грн

- пропорциональная МЗП – 3 930,45 грн

Требования относительно минимальной заработной платы соблюдены, доплата до МЗП не нужна.

Расчет:

Начисленная заработная плата: 8 863,64 грн

НДФЛ: 8 863,64 × 18% = 1 595,46 грн

Военный сбор: 8 863,64 × 5% = 443,18 грн

Зарплата «на руки»: 8 863,64 - 1 595,46 - 443,18 = 6 825 грн

ЕСВ (за счет работодателя): 8 863,64 × 22% = 1 950 грн

Общие расходы работодателя: 8 863,64 + 1 950 = 10 813,64 грн

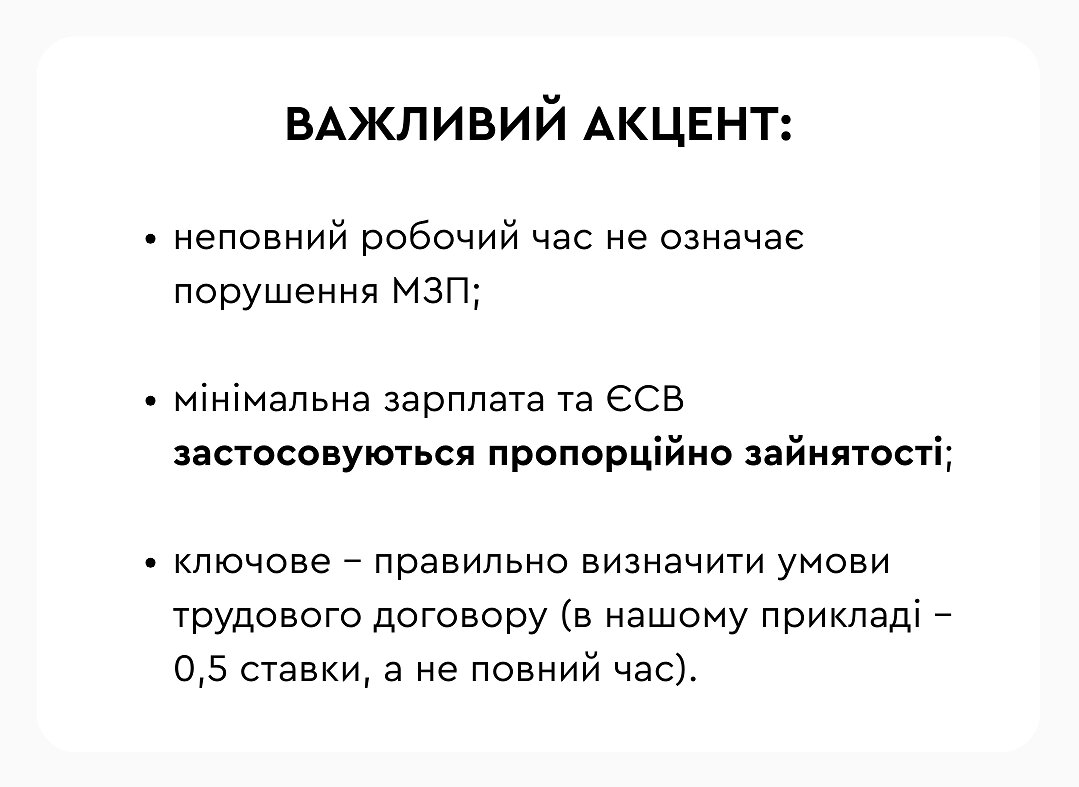

Пример 5. Работник работает на условиях неполного рабочего времени

Работник работает на условиях неполного рабочего времени – 0,5 ставки. Оклад за полную ставку – 19 500 грн. Месяц отработан полностью по установленному графику. Право на налоговую социальную льготу отсутствует.

Оклад при неполном рабочем времени определяется пропорционально ставке: 19 500 × 0,5 = 9 750 грн.

При неполном рабочем времени минимальная зарплата применяется пропорционально занятости:

8 647 × 0,5 = 4 323,50 грн

Сравниваем:

- начисленная зарплата – 9 750 грн

- пропорциональная МЗП – 4 323,50 грн

Требования относительно минимальной заработной платы соблюдены, доплата не нужна.

Расчет:

Начисленная заработная плата: 9 750 грн

НДФЛ: 9 750 × 18% = 1 755,00 грн

Военный сбор: 9 750 × 5% = 487,50 грн

Зарплата «на руки»: 9 750 - 1 755 - 487,50 = 7 507,50 грн

ЕСВ (за счет работодателя): 9 750 × 22% = 2 145,00 грн

Общие расходы работодателя: 9 750 + 2 145 = 11 895,00 грн

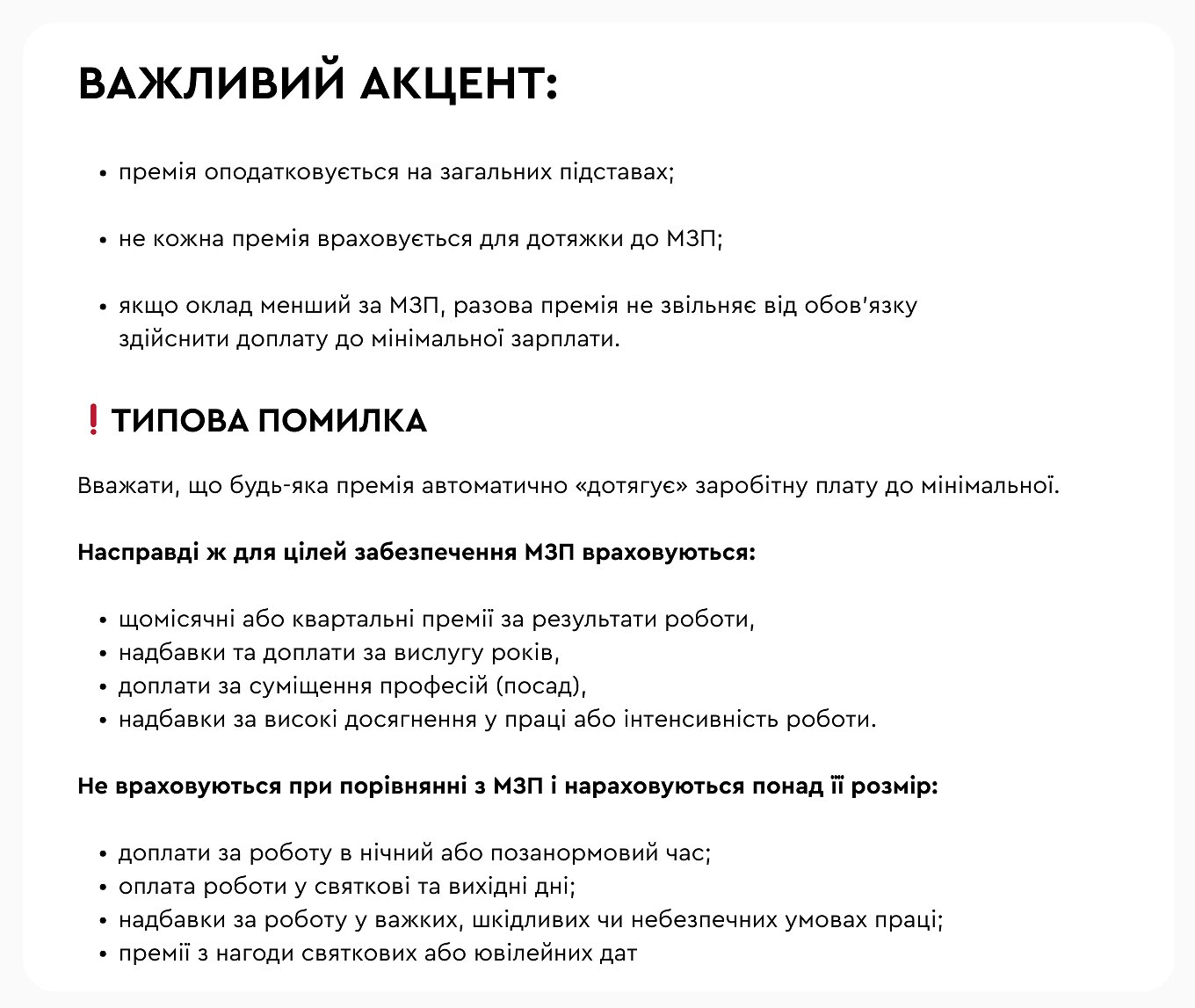

Пример 6. Работник с минимальной заработной платой получает премию

Работник отработал полный месяц. Оклад – 8 647 грн (минимальная заработная плата). Дополнительно начислена разовая премия – 2 000 грн (не имеет постоянного характера). Право на налоговую социальную льготу отсутствует.

При проверке МЗП сравнивается сумма выплат, которые учитываются для обеспечения минимальной заработной платы, а не все выплаты работнику подряд. В нашем случае:

- оклад – 8 647 грн

- минимальная заработная плата – 8 647 грн

Требования по минимальной заработной плате соблюдены. Доплата до МЗП не требуется.

Общая сумма начисленной заработной платы: 8 647 (оклад) + 2 000 (премия) = 10 647 грн.

Именно эта сумма является базой для налогообложения.

Расчёт:

Оклад: 8 647 грн

Премия: 2 000 грн

Начисленная заработная плата: 10 647 грн

НДФЛ: 10 647 × 18% = 1 916,46 грн

Военный сбор: 10 647 × 5% = 532,35 грн

Заработная плата «на руки»: 10 647 − 1 916,46 − 532,35 = 8 198,19 грн

ЕСВ (за счёт работодателя): 10 647 × 22% = 2 342,34 грн

Общие расходы работодателя: 10 647 + 2 342,34 = 12 989,34 грн

Пример 7. Заработная плата совместителя

Работник работает по совместительству. Режим работы – 0,25 ставки (неполное рабочее время). Оклад за полную ставку – 8 000 грн. Дополнительные выплаты отсутствуют. Месяц отработан полностью в соответствии с установленной нормой по договору. Право на налоговую социальную льготу отсутствует.

Оклад при работе на 0,25 ставки определяется пропорционально: 8 000 × 0,25 = 2 000 грн.

В соответствии со ст. 3-1 Закона Украины «Об оплате труда», минимальная заработная плата гарантируется за выполненную месячную или часовую норму труда. В случае неполного рабочего времени такая гарантия применяется пропорционально отработанному времени, в том числе и для совместителей.

Пропорциональная МЗП для 0,25 ставки: 8 647 × 0,25 = 2 161,75 грн.

Сравниваем: 2 000 грн < 2 161,75 грн, следовательно, необходимо начислить доплату до МЗП.

Сумма доплаты: 2 161,75 − 2 000 = 161,75 грн

Расчёт:

Начисленная заработная плата с доплатой: 2 000 + 161,75 = 2 161,75 грн

Далее налоги/взносы рассчитываются с 2 161,75 грн:

НДФЛ (18%): 2 161,75 × 18% = 389,12 грн

Военный сбор (5%): 2 161,75 × 5% = 108,09 грн

«На руки»: 2 161,75 − 389,12 − 108,09 = 1 664,54 грн

ЕСВ (22%, за счёт работодателя): 2 161,75 × 22% = 475,59 грн

Расходы работодателя: 2 161,75 + 475,59 = 2 637,34 грн.

Пример 8. Заработная плата с правом на налоговую социальную льготу (НСЛ)

Работница – одинокая мать, которая имеет двух детей до 18 лет. Отработала полный месяц. Должностной оклад – 9 000 грн. Работница имеет право на повышенную НСЛ 150%.

Право на НСЛ определяется предельным доходом для применения льготы, а не размером минимальной заработной платы.

Для обычных работников порог НСЛ в 2026 году составляет 4 660 грн. Но для одного из родителей (в нашем случае – одинокой матери) этот порог умножается на количество детей: 4 660 × 2 = 9 320 грн.

Поскольку начисленная заработная плата (9 000 грн) меньше этого порога (9 320 грн), работница имеет право на применение 150% общей льготы на каждого ребёнка ко всей сумме своего дохода.

НСЛ на одного ребёнка: 1 664 × 1,5 = 2 496 грн.

Общая сумма НСЛ на двух детей: 2 496 × 2 = 4 992 грн.

Расчёт:

База налогообложения НДФЛ (18%): 9 000 − 4 992 = 4 008 грн.

НДФЛ: 4 008 × 18% = 721,44 грн.

Если бы льготы не было, налог составил бы 1 620 грн. Работница экономит 898,56 грн ежемесячно.

Военный сбор (5%): 9 000 × 5% = 450 грн

«На руки»: 9 000 − 721,44 − 450 = 7 828,56 грн

ЕСВ (22%, за счёт работодателя): 9 000 × 22% = 1 980 грн

Расходы работодателя: 9 000 + 1 980 = 10 980 грн.

Чтобы воспользоваться этим правом, работница обязательно должна подать бухгалтеру заявление и копии свидетельств о рождении детей, а также документ, подтверждающий статус одинокой матери.

О том, как рассчитать заработную плату работника, если в месяце были больничный или отпуск, читайте в нашем отдельном материале.

Автоматизация расчёта заработной платы в SMARTFIN

Как видно из приведённых примеров, расчёт заработной платы в 2026 году – это цепочка взаимосвязанных проверок: минимальные гарантии, пропорциональность рабочего времени, право на налоговую социальную льготу, корректное начисление налогов и взносов.

Именно поэтому всё больше работодателей и бухгалтеров выбирают SMARTFIN.UA – онлайн-бухгалтерию, которая позволяет автоматизировать зарплатные расчёты в соответствии с требованиями законодательства.

Что автоматизирует SMARTFIN при расчёте заработной платы:

- проверку соблюдения минимальной заработной платы с учётом полного или неполного рабочего времени;

- автоматическое начисление НДФЛ, военного сбора и ЕСВ по актуальным ставкам;

- расчёт индексации, больничных, отпускных, сумм компенсации за дни неиспользованного отпуска и т. п.;

- корректное применение налоговой социальной льготы для любых ситуаций;

- расчёт зарплаты для совместителей, работников на неполной ставке или с неполностью отработанным месяцем;

- учёт рабочего времени, формирование табеля;

- формирование чёткой суммы «на руки» и расходов работодателя без ручных пересчётов.

Все формулы, пороги и ставки в SMARTFIN обновляются автоматически в соответствии с изменениями законодательства, а система минимизирует риск технических и методологических ошибок, которые чаще всего становятся причиной штрафов при проверках.

Зарегистрируйтесь в SMARTFIN.UA и протестируйте программу, чтобы убедиться, что зарплатные расчёты могут быть простыми, прозрачными и безопасными!

Кому это особенно полезно:

- бухгалтерам, которые ведут несколько организаций и работают с разными графиками и условиями оплаты труда;

- ФЛП и владельцам бизнеса, которые хотят контролировать расходы на персонал и быть уверенными в правильности начислений;

- компаниям, которые стремятся оптимизировать бизнес-процессы и иметь больше уверенности в цифрах.

Присоединяйтесь!