Расчет зарплаты в 2020 году: начисления, удержания, «на руки» работнику

‼️ Информация о расчете заработной платы в 2021 году: РАСЧЕТ ЗАРПЛАТЫ В 2021 ГОДУ: начисления и удержания, "на руки" работнику

2020 обещает принести изменения и законодательные новации в сфере трудового права и оплаты труда. 28 декабря 2019 Правительство зарегистрировало на сайте ВРУ законопроект №2708 «О труде», который фактически заменит КЗоТ. В случае принятия Закон вступит в силу через шесть месяцев со дня, следующего за днем его опубликования. Об изменениях, которые будут происходить в жизни работодателей и работников в 2020 году, SMARTFIN.UA будет сообщать в течение всего года. А пока мы подготовили для вас информацию о расчете заработной платы в 2020 году для работников, оклады которых установлены на уровне минзарплаты, в условиях действующего законодательства.

Также с публикации вы узнаете:

- какими должны быть оклады работников в 2020 году?

- как рассчитать заработную плату 2020 работникам, работающим на условиях неполного рабочего времени, и уменьшится при этом «налоговая нагрузка» на фонд заработной платы?

- нужно ли работникам начислять индексацию в 2020 году, и каковы условия ее возникновения?

- размер налоговой социальной льготы в 2020 году, и доход, который дает право на ее применение?

- сколько налогов в 2020 году будет платить работодатель с минзарплаты, и какую сумму получит «на руки» работник?

Основные начисления работникам в 2020 году

Оклад, индексация, отпускные и больничные - вот основные виды начислений, с которыми на практике сталкивается почти каждый работодатель.

Каким должен быть размер оклада в 2020 году?

Оклад (тарифная ставка) - это основной вид начислений при повременной системе оплаты труда. Это такая система, при которой заработок работника напрямую зависит от отработанного времени. Единицей времени может быть полностью отработанный месяц (в этом случае начисляется оклад за месяц), либо отработана смена или часы (тогда за смену или час устанавливается тарифная ставка). Отсюда возникает необходимость вести табель учета рабочего времени.

С 1 января 2017 оклад работника не может быть меньше, чем размер прожиточного минимума для трудоспособных лиц на 1 января календарного года (ст. 6 Закона об оплате труда и ст. 96 КЗоТ).

В 2020 госбюджетом Украины прожиточный минимум для трудоспособных лиц установлен на уровне 2102,00 грн., соответственно, минимальный размер оклада на весь 2020 должен составлять не менее 2102,00 грн.

Сам показатель в течение года будет меняться и составит:

с 1 июля – 2197,00 грн;

с 1 декабря – 2270,00 грн.

Начисленная заработная плата за отработанную норму времени в 2020 году не может быть меньше размера МЗП - 4723,00 грн.

Если работник отработал полную норму времени (то есть в месяце начисления зарплаты он не болел, не находился в отпуске, не был принят или уволен и др.), ему нельзя выплатить заработную плату в размере меньшем, чем размер минимальной заработной платы в 2020 году - 4723,00 грн. Поэтому, если оклад работника установлен на уровне меньшем, чем 4723,00 грн., ему необходимо делать доплату до уровня минзарплаты (при условии отработанной нормы времени).

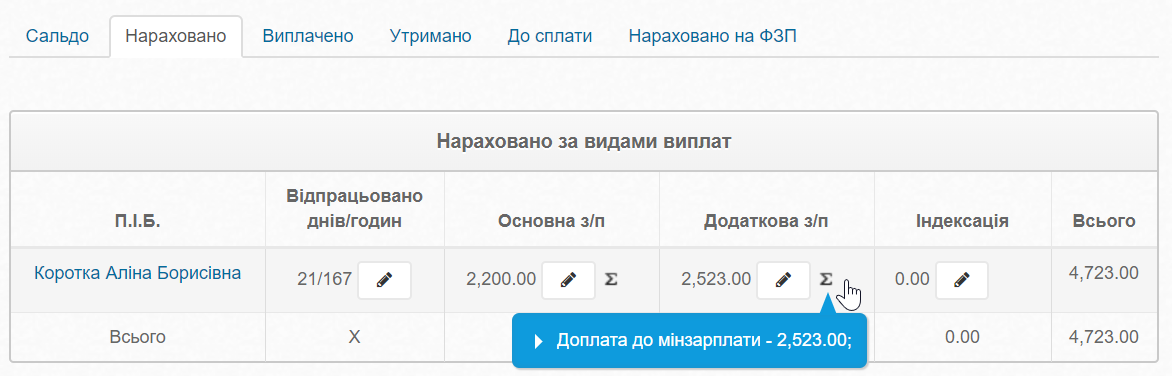

Пример:

С 1 января 2020 оклад работника установлен на уровне 2200,00 грн, норму времени в январе 2020 работник выполнил. Начисление заработной платы будет выглядеть так:

Оклад = 2200,00 грн.

Доплата до уровня МЗП = 4723,00 грн. - 2200,00 грн. = 2523,00 грн.

В программе SMARTFIN.UA можно начислять заработную плату работникам по месячным окладам, по дневным и часовым тарифным ставкам, а доплата до уровня МЗП рассчитывается автоматически:

Расчет заработной платы в 2020 году для работников, работающих на условиях неполного рабочего времени

Работникам, работающим на условиях неполного рабочего времени, заработная плата начисляется пропорционально отработанному времени, исходя из установленных штатным расписанием окладов. То есть, начисленная заработная плата 2020 может быть меньше, чем 4723,00 грн., И это не будет нарушением требований законодательства. При этом уровень обеспечения размера минимальной зарплаты в 2020 году также должен выполняться! Но в этом случае определяется он пропорционально.

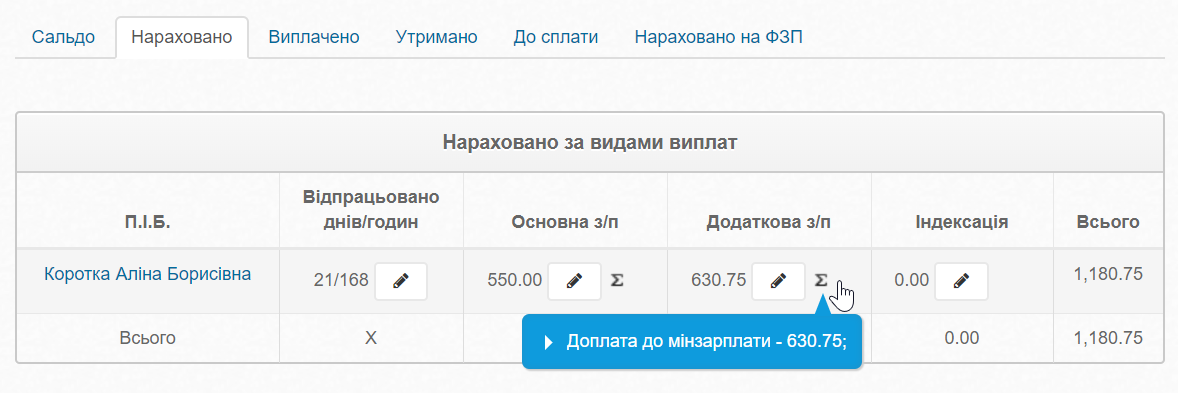

Как это рассчитать?

Допустим, работник работает на 0,25 ставки по основному месту работы, оклад установлен на уровне 2200,00 грн. (То есть меньше уровня минзарплаты в 2020 году). Норма труда в январе 2020 выполнена.

Начисленная заработная плата: 2200,00 грн х 0,25 = 550,00 грн.

Уровень обеспечения минзарплаты пропорционально занятости: 4723,00 грн. х 0,25 = 1180,75 грн.

Поскольку размер начисленной зарплаты меньше уровня минзарплаты, работнику необходимо сделать доплату к минзарплаты в размере: 1180,75 грн. - 550, 00 грн. = 630,75 грн.

Чтобы уровень обеспечения минзарплаты пропорционально занятости не нужно было постоянно контролировать, необходимо установить оклад на уровне не ниже размера минимальной заработной платы. Программа SMARTFIN.UA умеет «контролировать» начисления заработной платы таких работников автоматически:

Индексация в 2020 году: обязательно ли начислять? Нужно ли регулярно поднимать оклады?

Законопроект №2708 «О труде» предусматривает отмену индексации заработной платы. И это хорошая новость для всех, кто еще не разобрался с этой темой. Поэтому ждем изменения. А пока ждем, разберемся с насущными индексационная вопросами в 2020 году, ведь они занимают стабильно высокое место в рейтинге самых популярных зарплатных вопросов.

Сразу заметим, что аргумент: «Я не насчитываю индексацию в 2020 году, так как выплачиваю заработную плату в размере, высшем размера минимальной заработной платы», не имеет законодательного обоснования. Индексировать необходимо заработную плату всем работникам, независимо от размера окладов.

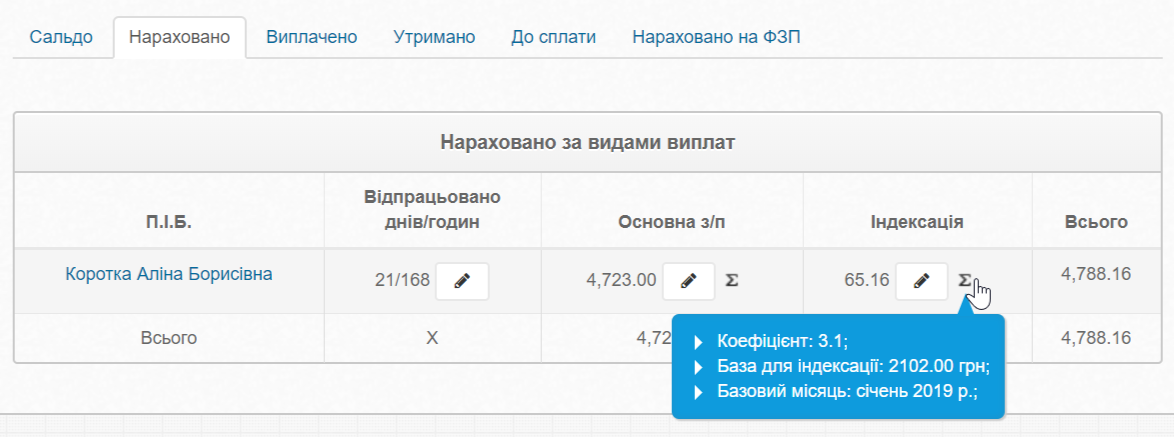

Так когда же необходимо индексировать заработную плату работников и в каком размере?

Это зависит от двух условий: месяца последнего повышения оклада по должности работника (базового месяца) и индексов потребительских цен (далее - ИПЦ), которые ежемесячно публикуются Госстатом.

В месяце последнего повышения оклада (базовом месяце) доход не индексируется, ИПЦ принимается за 1 или 100%. Далее, путем умножения месячных ИПЦ рассчитывается ИПЦ нарастающим итогом. Когда ИПЦ, рассчитанный нарастающим итогом, превысит порог в 103%, у работника наступает право на индексацию.

Размер индексации рассчитывается как произведение прожиточного минимума и коэффициента индексации. Самостоятельно рассчитывать коэффициенты индексации не нужно. Они определяются с помощью таблиц индексации или онлайн-калькуляторов.

Также подробнее о механизме индексации можно почитать здесь:

Об индексации доходов просто: для чего она нужна и как работает ее механизм

Регулярное повышение окладов как способ избежать индексации в 2020 году

Многие работодатели и бухгалтеры чтобы не начислять индексацию, используют механизм «опережающего повышения окладов». Проще говоря, повышают оклады раз в 2-3 месяца, благодаря чему создается условие, при котором индекс инфляции не успевает достичь порога в 103% и право на индексацию у сотрудников не возникает.

Рекомендация: если вы используете этот способ «ухода от индексации», который в общем-то не противоречит нормам законодательства, не повышайте оклады на незначительные суммы (5-10 грн). Гоструда может не признать такое повышение. Почему? Об этом мы рассказали здесь::

Повышаете оклады на 1 грн. для ухода от индексации? Гоструда попросит экономическое обоснование

Что выбрать в 2020 году: проводить индексацию или регулярно повышать оклады?

Это также частый вопрос, который задают пользователи нашей программы. Решает, конечно, работодатель. И желательно, чтобы при этом он опирался на систему оплаты труда, в которой должны быть заложены условия повышения окладов (например их «привязка» к показателям минзарплаты или уровня инфляции). Очень часто выбор в пользу регулярного повышения окладов связан с непониманием механизма индексации и нежеланием разобраться в вопросе. Если рассмотреть примеры 2018 и 2019, то при повышении окладов в январе соответствующего года (а именно этот месяц для многих является «базовым»):

- в 2018 году индексация впервые возникла в ноябре 2018;

- в 2019 году индексация первый раз возникла в июле 2019.

Поэтому в повышении окладов раз в два (или три) месяца не было никакой необходимости, если оно было продиктовано только желанием не проводить индексацию. Кроме того каждое такое повышение должно быть документально оформлено, что также добавляет лишней «бумажной работы».

Напомним, что калькулятор расчета индексации встроен в программу SMARTFIN.UA, поэтому расчет коэффициента индексации и суммы самой индексации, происходят в автоматическом режиме:

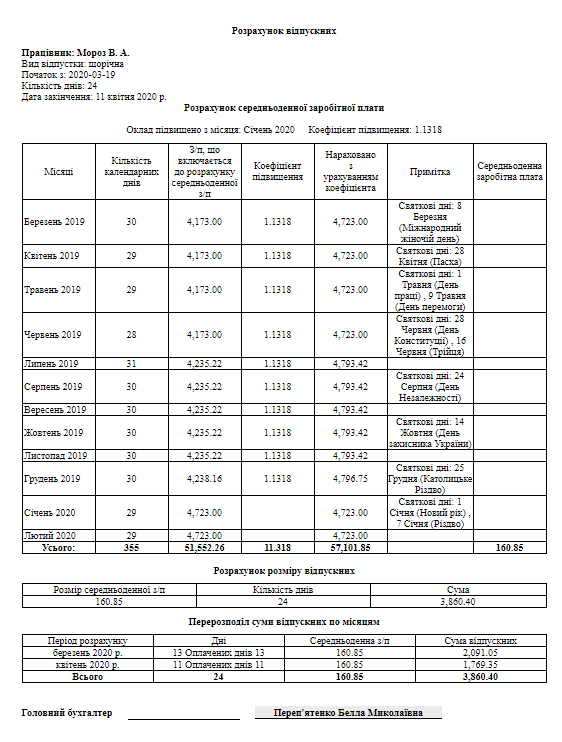

Больничные, отпускные, компенсация за неиспользованный отпуск в 2020 году

Больничные и отпускные в 2020 году - виды начислений, выплачиваемых работнику в то время, когда он не работает, но за ним сохраняется средний заработок. Также не забывайте, что при увольнении в 2020 году работнику обязательно нужно будет выплатить компенсацию за неиспользованные дни отпуска!

В SMARTFIN.UA предусмотрен автоматизированный расчет отпускных, больничных, компенсации за неиспользованный отпуск, а результаты расчетов выводятся на печать:

Другие начисления в 2020 году

Кроме оклада и других вышеперечисленных выплат, в 2020 году работникам могут выплачиваться премии, надбавки, вознаграждения, которые относятся к фонду дополнительной заработной платы. В программе SMARTFIN.UA автоматизирован расчет доплат за работу в ночное и вечернее время, за сверхурочную работу, за работу в праздничные и выходные дни (по переменным графиках работы). Также есть возможность создать вручную все необходимые виды дополнительных начислений.

Расчет «зарплатных налогов» в 2020 году

Налоговая нагрузка на фонд заработной платы в 2020 не изменилось и по-прежнему составляет:

- 18% - налог на доходы физических лиц;

- 1,5 % - военный сбор;

- 22% - единый социальный взнос.

Напомним, что налог на доходы (НДФЛ) и военный сбор в 2020 году относятся к удержаний, то есть оплачиваются за счет средств работника.

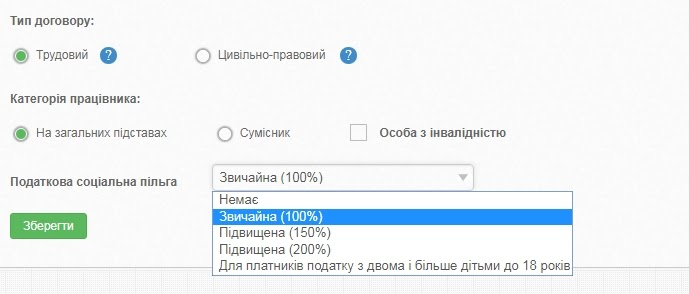

Налоговая социальная льгота при расчете НДФЛ в 2020 году

При расчете налога на доходы (НДФЛ) может применяться налоговая социальная льгота (НСЛ). Это установленная законодательством сумма, на которую уменьшается начисленная заработная плата (база налогообложения) для расчета налога на доходы. В случае применения налоговой социальной льготы в 2020 году формула для расчета НДФЛ выглядит так:

Налог на доходы = (Начисленная зарплата - Налоговая социальная льгота) * 18%

К зарплате работников может применяться один из видов налоговой социальной льготы:

- 100% (рассчитывается как 50% размера прожиточного минимума для трудоспособных лиц - 1051,00 грн. в 2020 г.);

- 150% (рассчитывается как 75% размера прожиточного минимума для трудоспособных лиц - 1576,50 грн в 2020 г.);

- 200% (рассчитывается как 100% размера прожиточного минимума для трудоспособных лиц - 2102,00 грн в 2020 г.);

- работникам, содержащим двух и более детей в возрасте до 18 лет 100% і 150% (1051,00 грн. и 1576,50 грн. соответственно).

Условие применения НСЛ в общем случае

Главное условие для применения налоговой социальной льготы в 2020 году - это размер начисленного за месяц дохода. Если он меньше, чем прожиточный минимум * 1,4 и округленный до ближайшего десятка, льготу применять можно.

В 2020 году этот показатель равен: 2102,00 × 1,4 = 2942,80 ≈ 2940,00 грн.

Поскольку доход, который дает право на получение налоговой социальной льготы меньше, чем размер минимальной заработной платы, в общем случае работники фактически потеряли право на применение налоговой социальной льготы.

Условие применения НСЛ для работников с детьми

Для работников с детьми действуют несколько иные условия. Для них предельный размер дохода для получения льготы определяется как произведение предельного дохода, дающего право на применение НСЛ в общем случае (то есть 2940,00 грн. в 2020 году) и количества детей.

Поэтому размер заработной платы, который дает право для получения льготы:

- на 2-х детей: 2940,00 * 2 дет. = 5880,00 грн.

- на 3-х детей: 2940,00 * 3 дет. = 8820,00 грн.

- на 4-х детей: 2940,00 * 4 дет. = 11760,00 грн.

Сама льгота рассчитывается как произведение НСЛ на одного ребенка и количества детей (1051,00 грн. и ли 1576,50 грн. * Кол-во детей), то есть 100% -ная льгота составляет:

- на 2-х детей: 1051,00 грн. * 2 дет. = 2102,00 грн.

- на 3-х детей: 1051,00 * 3 дет. = 3153,00 грн.

- на 4-х детей: 1051,00 * 4 дет. = 4204,00 грн.

В сервисе SMARTFIN.UA автоматизирован расчет налога на доходы с применением всех видов ПСП, также автоматически осуществляется контроль дохода, который дает право на применение налоговой социальной льготы:

Начисления на заработную плату в 2020 году

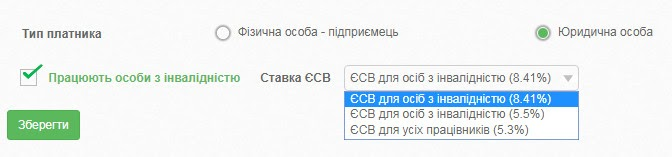

Как и ранее, в 2020 году каждый работодатель обязан начислять и уплачивать в бюджет единый социальный взнос (ЕСВ). Это консолидированный страховой взнос, который включает социальный пакет, законодательно предусмотренный государством, а именно: пенсионное страхование (выплата пенсий), страхование на случай временной потери трудоспособности (оплата больничных), страхование, связанное с возникновением несчастных случаев на производстве. Напомним, что ЕСВ в 2020 году выплачивается за счет средств работодателя.

В общем случае ставка ЕСВ составляет 22% (ч. 5 ст. 8 ЗУ "О ЕСВ").

Предприятия, учреждения и организации, в которых работают лица с инвалидностью, применяют к их дохода ставку ЕСВ 8,41% (ч. 13 ст. 8 ЗУ "О ЕСВ").

В сервисе SMARTFIN.UA учтены все ставки для расчета единого социального взноса в 2020 году, в том числе для лиц с инвалидностью:

Уменьшится ли налоговая нагрузка на фонд оплаты труда для работников на условиях неполного рабочего времени?

Если работник работает по основному месту работы, то работодатель должен начислять ЕСВ, исходя из размера минимальной заработной платы (ч. 5 ст. 8 Закона о ЕСВ). Поэтому в этом случае экономии не будет.

Для справки! Платить ЕСВ из фактически начисленной заработной платы можно только внешним совместителям, которые работают неполное рабочее время.

Можно ли применять налоговую социальную льготу для расчета НДФЛ?

Да, работник, который работает на условиях неполного времени, может воспользоваться правом на налоговую социальную льготу в том случае, если его доход не превышает 2940,00 грн. - это предельный доход для применения НСЛ в 2020 году.

Пример:

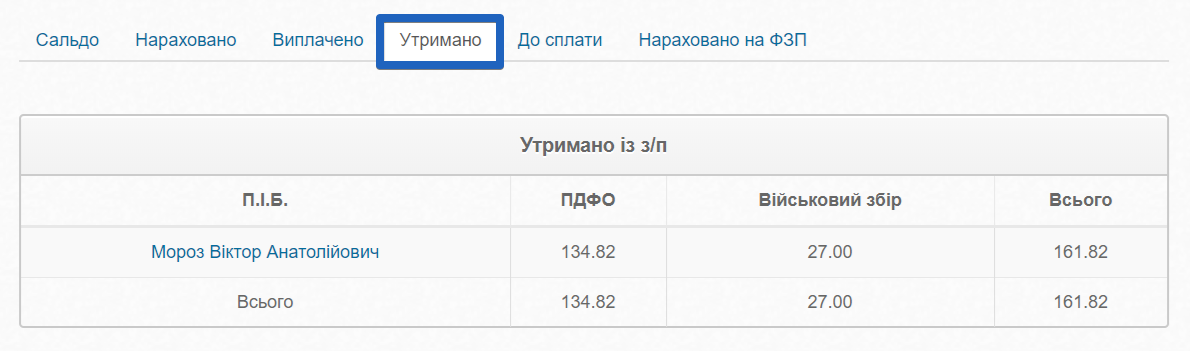

Работнику, который работает по основному месту работы на условиях неполного рабочего времени, в январе 2020 начисленная заработная плата в размере 1800,00 грн. Работник написал заявление на предоставление ему НСЛ.

Размер налогов составит:

Налог на доходы = (1800,00 - 1051,00) * 18 % = 134,82 грн.

Военный сбор = 1800,00 * 1,5% = 27,00 грн.

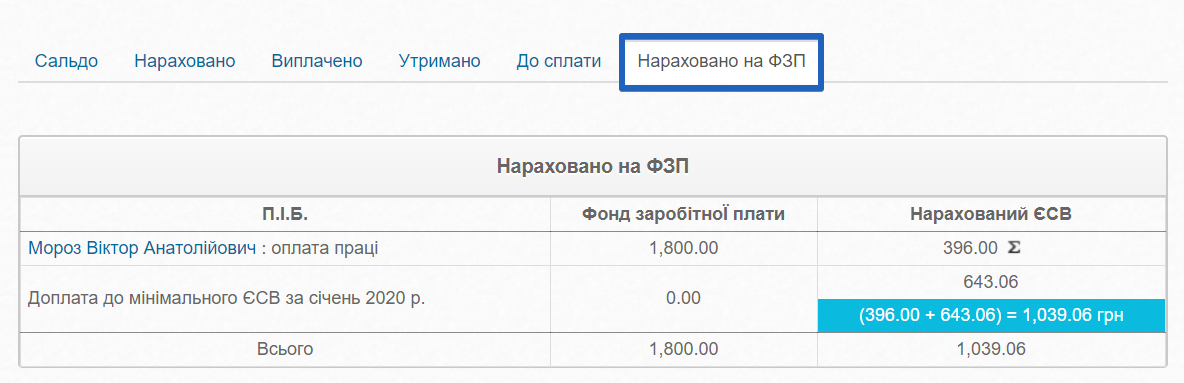

Единый социальный взнос: 1800,00 * 22% = 396,00 грн.

Поскольку начисленная сумма ЕСВ меньше размера минимального страхового взноса (1039,06 грн. в 2020 году), работодатель обязан сделать доплату до уровня минимального ЕСВ в размере 643,06 грн.(1039,00 - 396,00).

«На руки» такой работник получит: 1800,00 грн. - 134,82 грн.- 27,00 грн. = 1638,18 грн.

Напомним, в сервисе SMARTFIN.UA автоматизирован расчет всех обязательных удержаний:

А также автоматически контролируется необходимости доплаты единого социального взноса с установленным законодательством минимального размера:

Подробнее о том, как установить работникам неполное рабочее время, можно почитать в следующих публикациях:

Работа на условиях неполного рабочего времени

Режим неполного рабочего времени: настраиваем в SMARTFIN.UA

Сколько получит работник «на руки» с минималки в 2020 году?

Расчет налогов с минимальной заработной платы в 2020 году выглядит так:

Начисленная заработная плата = 4723,00 грн.

НДФЛ: 4723,00 грн * 18% = 850,14 грн.

Военный сбор: 4723,00 грн * 1,5 % = 70,85 грн.

Удержания из заработной платы работника составляют: 850,14 + 70,85 = 920,99 грн

Зарплата к выплате работнику: 4723 грн. - 920,99 грн. = 3802,01 грн.

ЕСВ: 4723,00 грн. * 22% = 1039,06 грн.

Общее «налоговая нагрузка» равна: 920,99 грн. + 1039,06 грн. = 1960,05 грн.

«На руки» с минималки работнику: сравнительная таблица

ПРО РАСЧЕТ ЗАРПЛАТЫ В 2019 ГОДУ В УКРАИНЕ - ЧИТАЙТЕ ТУТ.