Бизнес-встреча в командировке: как облагаются налогом представительские расходы

В командировке директор несёт расходы не только на проезд, проживание или суточные. Часто именно во время таких поездок проходят ключевые переговоры с потенциальными или действующими партнёрами.

И здесь возникает вопрос: как правильно учитывать расходы на бизнес-встречу? Это обычные командировочные расходы или представительские? И главное: не возникнет ли налогооблагаемый доход у директора?

В материале разбираем следующее:

- Два типа расходов в командировке: ключевое разграничение

- Представительские расходы в командировке

- Документальное подтверждение представительских расходов

- Налог на прибыль

- НДС

- НДФЛ и военный сбор

- Алкогольный нюанс

- Что ещё следует учитывать при организации командировки

Два типа расходов в командировке: ключевое разграничение

В отличие от других работников, которые выполняют в командировках текущие служебные задачи, руководители (директора) предприятий обычно решают стратегические вопросы. Они встречаются с контрагентами, чтобы продлить срок действующих договоров или заключить новые, участвуют в различных симпозиумах, семинарах, выставках, направленных на развитие и расширение деловых связей.

Часто расходы на организацию таких мероприятий несёт сторона, которая прибыла в командировку.

То есть директор в командировке осуществляет два вида расходов:

1. На свои личные потребности как командированного работника (на проезд, проживание в гостинице или другом месте размещения и т. п.), а также суточные расходы. Осуществление и документальное оформление этих расходов регулирует пп. "а" пп. 170.9.1 НКУ*. Чтобы у директора не возник доход (излишне израсходованные средства в пределах указанных расходов), который подлежит обложению НДФЛ и военным сбором, необходимо соблюдать установленные правила. Мы их подробно рассмотрели в статье "9 ошибок при оформлении командировок и их налоговые последствия".

2. На непосредственное выполнение служебного задания, которое заключается в организации бизнес-встречи. И эти расходы не пересекаются с расходами директора как командированного работника. То есть пп. "а" пп. 170.9.1 НКУ их не регулирует. Мы считаем, что расходы на организацию и проведение "выездной" бизнес-встречи следует рассматривать как представительские расходы предприятия, а саму бизнес-встречу квалифицировать как представительское мероприятие.

Для справки: что такое представительское мероприятие

Это событие, целью которого является формирование или укрепление положительного имиджа предприятия, налаживание или расширение деловых связей.

К представительским мероприятиям относятся:

- презентации и выставки (мероприятия для демонстрации товаров, технологий и т. п.);

- конференции и семинары (профессиональные образовательные мероприятия, объединяющие специалистов);

- форумы и конгрессы (мероприятия для обмена опытом, нетворкинга и налаживания деловых связей);

- приёмы, вечеринки, фуршеты, бизнес-ланчи, деловые обеды (неформальные встречи, способствующие укреплению отношений).

Представительские расходы в командировке

НКУ не содержит понятия "представительские расходы", тем более осуществлённые в командировке. В п. 18 НП(С)БУ 16** представительские расходы лишь упоминаются как составная часть административных расходов. Поэтому основным ориентиром остаются Нормы***, предусмотренные для бюджетных учреждений. Пунктом 2 Норм установлено, что к представительским относятся расходы на приём и обслуживание иностранных делегаций, прибывших для проведения переговоров с целью осуществления международных связей. В то же время налоговые органы никогда не возражали против использования коммерческими предприятиями Норм в качестве справочного нормативно-правового акта.

Это означает, что предприятия могут трактовать Нормы шире, чем бюджетные учреждения. В частности, признавать представительскими расходы, понесённые для организации любых представительских мероприятий, в том числе бизнес-встреч, организованных в командировках.

Также п. 2 Норм содержит перечень представительских расходов, на которые можно ориентироваться.

К представительским расходам относятся:

- проведение официального приёма (завтрака, обеда, ужина);

- транспортное обеспечение участников мероприятия;

- мероприятия культурной программы;

- буфетное обслуживание во время переговоров;

- оплата услуг внештатного переводчика;

- оплата номеров в гостиницах для участников мероприятия.

Документальное подтверждение представительских расходов

Этот момент крайне важен с точки зрения налогообложения.

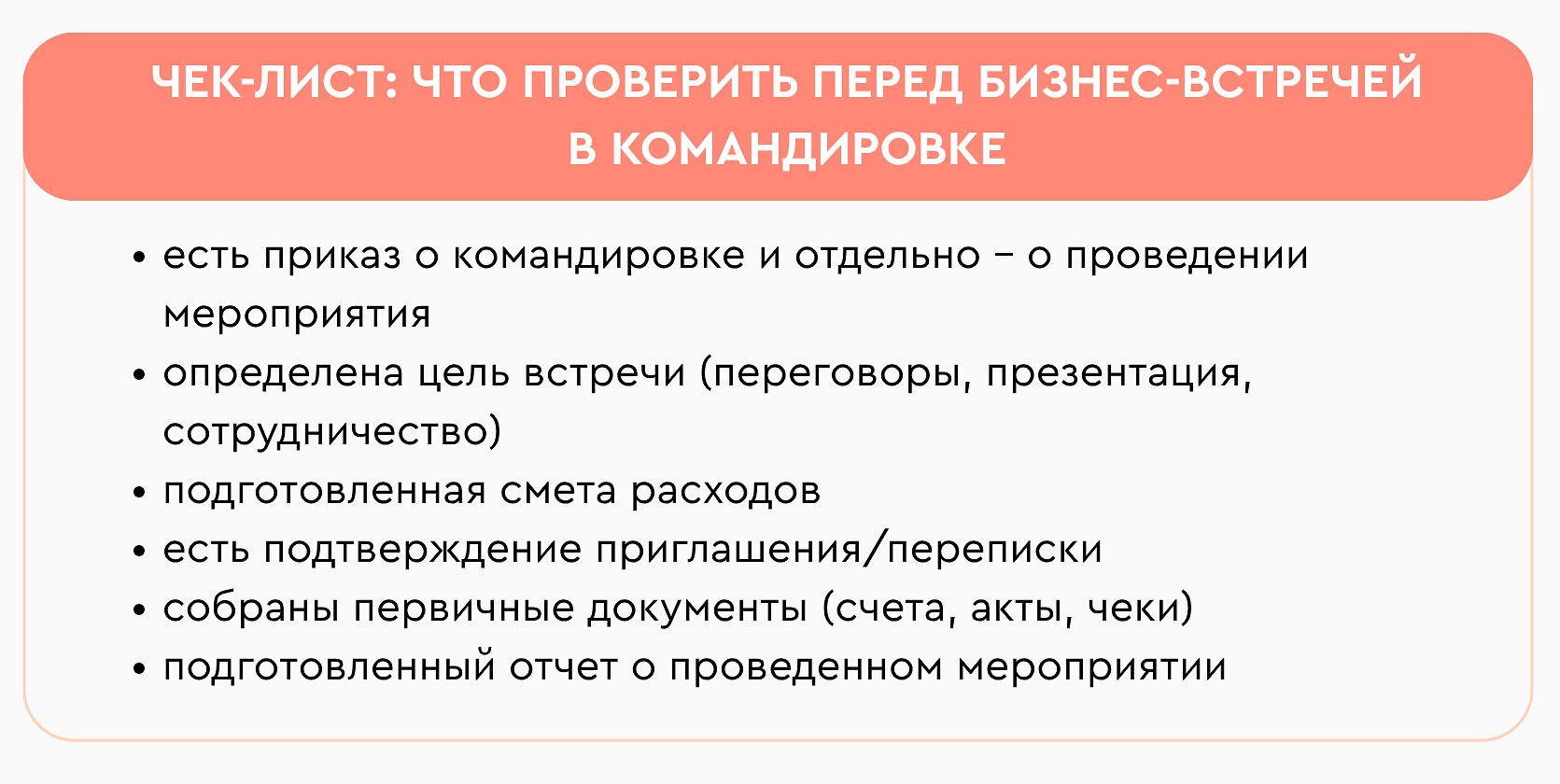

Во-первых, речь идёт о подтверждающих документах, к которым относятся:

- приказ о проведении мероприятия;

- приглашения, направленные участникам мероприятия, и их ответы (то есть переписка между сторонами);

- смета расходов;

- акты выполненных работ, оказанных услуг, если для организации представительского мероприятия были привлечены исполнители определённых работ и поставщики услуг;

- накладные на отпуск продукции, товаров со склада (если речь идёт о презентации);

- отчёт о проведённом мероприятии и т. п.

Во-вторых, не будет лишним внутренний документ более общего характера – Положение о представительских расходах.

В нём целесообразно определить:

- перечень, места и цели проведения представительских мероприятий;

- возможность проведения выездных представительских мероприятий (в командировках);

- виды представительских расходов;

- ответственных за организацию представительских мероприятий лиц;

- особенности расчётов, которые осуществляются для проведения указанных мероприятий;

- перечень документов, подтверждающих представительские расходы и т. п.

Налог на прибыль

Налоговый учёт прибыли полностью базируется на данных бухгалтерского учёта (в бухгалтерском учёте представительские расходы обычно относятся к составу административных расходов или расходов на сбыт в зависимости от содержания представительского мероприятия). В целях налога на прибыль расходы на проведение бизнес-встреч включаются в состав расходов отчётного периода.

НДС

Суммы НДС, уплаченные/начисленные предприятием в связи с проведением бизнес-встреч, на общих основаниях включаются в состав налогового кредита. Разумеется, при наличии соответствующего документального подтверждения — налоговых накладных, зарегистрированных в ЕРНН, и/или других документов, предусмотренных п. 201.11 НКУ (транспортных билетов, гостиничных счетов, счетов за услуги связи, кассовых чеков). Также из документов по проведению бизнес-встреч должен следовать их бесспорный связь с хозяйственной деятельностью предприятия.

НДФЛ и военный сбор

Чтобы у директора, который выехал в командировку для организации бизнес-встречи, не возникло налогооблагаемого дохода (ведь он получит на это подотчётные средства), следует обратить внимание на требования пп. «б» пп. 170.9.1 НКУ.

Из данного подпункта следует, что не облагаются налогом документально подтверждённые расходы, осуществлённые за счёт средств, выданных директору под отчёт на организацию и проведение, в частности, приёмов, презентаций, осуществляемых с рекламными целями. И хотя здесь отсутствует словосочетание «представительские мероприятия», можно смело проводить чёткие аналогии, поскольку у любой бизнес-встречи есть рекламные цели. Напомним, что согласно п. 15 ст. 1 Закона № 270 **** реклама – это информация о лице, идее и/или товаре, распространённая за денежное или иное вознаграждение или с целью саморекламы в любой форме и любым способом и предназначенная для формирования или поддержания в прямой или косвенной форме осведомлённости потребителей рекламы и их интереса к таким лицу, идее и/или товару.

При наличии надлежащего документального подтверждения налогооблагаемый доход у директора не возникает.

Даже если бизнес-встреча состоялась для обсуждения потенциального сотрудничества и не завершилась заключением договора, её рекламный характер бесспорен, ведь директор рекламировал, как минимум, своё предприятие.

Когда могут возникнуть налоговые риски?

- отсутствует связь расходов с хозяйственной деятельностью

- отсутствуют подтверждающие документы

- расходы оформлены как командировочные, но фактически являются представительскими

- средства выданы под отчёт, но не подтверждены документально

Алкогольный нюанс

Довольно часто бизнес-встречи завершаются в неформальной обстановке, например, за ужином в ресторане, где обычно подают алкоголь. Возникнут ли из-за этого какие-либо проблемы? Нет, оснований для проблем нет.

Согласно пп. «а» пп. 170.9.1 НКУ в налогооблагаемый доход командированного работника включается стоимость алкогольных напитков, которую этот работник оплатил за счёт средств, выданных ему для покрытия личных расходов в командировке. На алкоголь, потреблённый в рамках приёмов и презентаций (то есть представительских мероприятий), о которых говорится в пп. «б» пп. 170.9.1 НКУ, это правило не распространяется. Более того, об алкогольных напитках в пп. «б» пп. 170.9.1 НКУ вообще не упоминается.

Ключевое: если алкоголь потребляется в рамках представительского мероприятия, а не как личные расходы работника – налогообложения не возникает.

Что ещё следует учитывать при организации командировки

В командировке важно не только правильно оформить расходы на бизнес-встречу и подтвердить их связь с хозяйственной деятельностью. Не менее критичен корректный учёт расходов работника и расчёт заработной платы за этот период.

Эти процессы можно автоматизировать с помощью SMARTFIN.UA.

В частности, система позволяет:

- автоматически рассчитать среднедневную и дневную зарплату за период командировки;

- корректно учитывать работу в выходные дни (двойная оплата или предоставление дополнительного дня отдыха);

- отразить время командировки в табеле учёта рабочего времени;

- сформировать приказ о командировке с автоматическим подставлением данных работника.

Попробуйте SMARTFIN и выполняйте бухгалтерские расчёты автоматически в одном кабинете, без ошибок, лишней ручной работы и налоговых рисков.

Выводы

- расходы на бизнес-встречу в командировке – это не командировочные расходы, а представительские расходы;

- они не облагаются НДФЛ и военным сбором при условии документального подтверждения;

- ключевое значение имеет правильное оформление документов;

- даже без заключения договора встреча имеет рекламный характер и связана с хозяйственной деятельностью.

Источники и нормативная база

- * Налоговый кодекс Украины

- ** НП(С)БУ 16 «Расходы» – утверждено приказом Минфина Украины от 31.12.1999 г. № 318

- *** Нормы представительских расходов – утверждены приказом Минфина Украины от 14.09.2010 г. № 1026

- **** Закон Украины «О рекламе» от 03.07.1996 г. № 270/96-ВР