ФЛП заказывает услуги у физлица: как правильно оформить ЦПИ и избежать штрафов

ФОПы как общей, так и упрощённой систем налогообложения часто заказывают работы или услуги у обычных граждан, которые не зарегистрированы предпринимателями.

Речь идёт о работах ограниченного объёма или разовых услугах, которые физические лица-граждане обычно выполняют качественнее, быстрее и без чрезмерных административных затрат.

Во многих случаях это проще и экономически целесообразнее, чем заключать договор с субъектом хозяйствования.

В частности, это могут быть:

Интеллектуальные услуги:

- написание статей, переводы, редактирование текстов;

- разработка разового дизайна (логотипа, баннера, макета);

- создание отдельного программного кода или тестирование ПО с чётким техническим заданием;

- разовые профессиональные консультации и т. п.

Работы небольшого объёма:

- мелкий ремонт помещений, офисной техники, электротехнические и сантехнические работы;

- сборка мебели;

- разовая уборка территории, помещений и т. п.

Специализированные разовые услуги:

- проведение разового тренинга, мастер-класса, лекции;

- участие в съёмке роликов, например, в качестве моделей для рекламы;

- предоставление услуг фотографа для конкретного мероприятия;

- музыкальное сопровождение мероприятия и т. п.

Такие работы (услуги) физические лица-граждане выполняют (предоставляют) на основании заключённых гражданско-правовых договоров (ЦПД) – договора подряда или договора о предоставлении услуг.

Преимущества сотрудничества с физическими лицами по ЦПД

Сотрудничество с физическим лицом на основании гражданско-правового договора имеет ряд практических преимуществ для ФОПа как с точки зрения администрирования, так и с позиции правовых обязательств:

Минимизация обязательств ФОПа

Главное преимущество – отсутствие трудовых отношений. Это означает:

- отсутствие обязательств, связанных с трудовым законодательством (не нужно предоставлять оплачиваемый отпуск, больничные);

- не применяются гарантии по минимальной заработной плате;

- нет ограничений по рабочему времени;

- отсутствует необходимость вести полный кадровый учёт, как для наёмного работника.

Гибкость и оперативность

ЦПД идеально подходит для:

- выполнения конкретного задания или объёма работ с чётким началом и завершением (например, написать статью, разработать логотип, выполнить ремонт);

- разовых или ограниченных по объёму работ;

- узкоспециализированной работы, когда проще привлечь специалиста на короткий срок, чем вводить новую должность в штат.

Процедура заключения ЦПД значительно быстрее и проще, чем оформление работника.

Удобство администрирования

ФОПы-исполнители работ и поставщики услуг имеют ограничения по КВЭДам (видам деятельности). Однако ФОП-заказчик, заключая ЦПД с физическим лицом-гражданином, не обязан проверять его КВЭДы.

Это существенно упрощает процедуру заказа услуги или работы.

Единственное, на что необходимо обратить внимание: не подлежит ли соответствующая деятельность лицензированию.

Перечень видов хозяйственной деятельности, подлежащих лицензированию, установлен ст. 7 Закона № 222*.

Внимание! Как избежать переквалификации в трудовые отношения

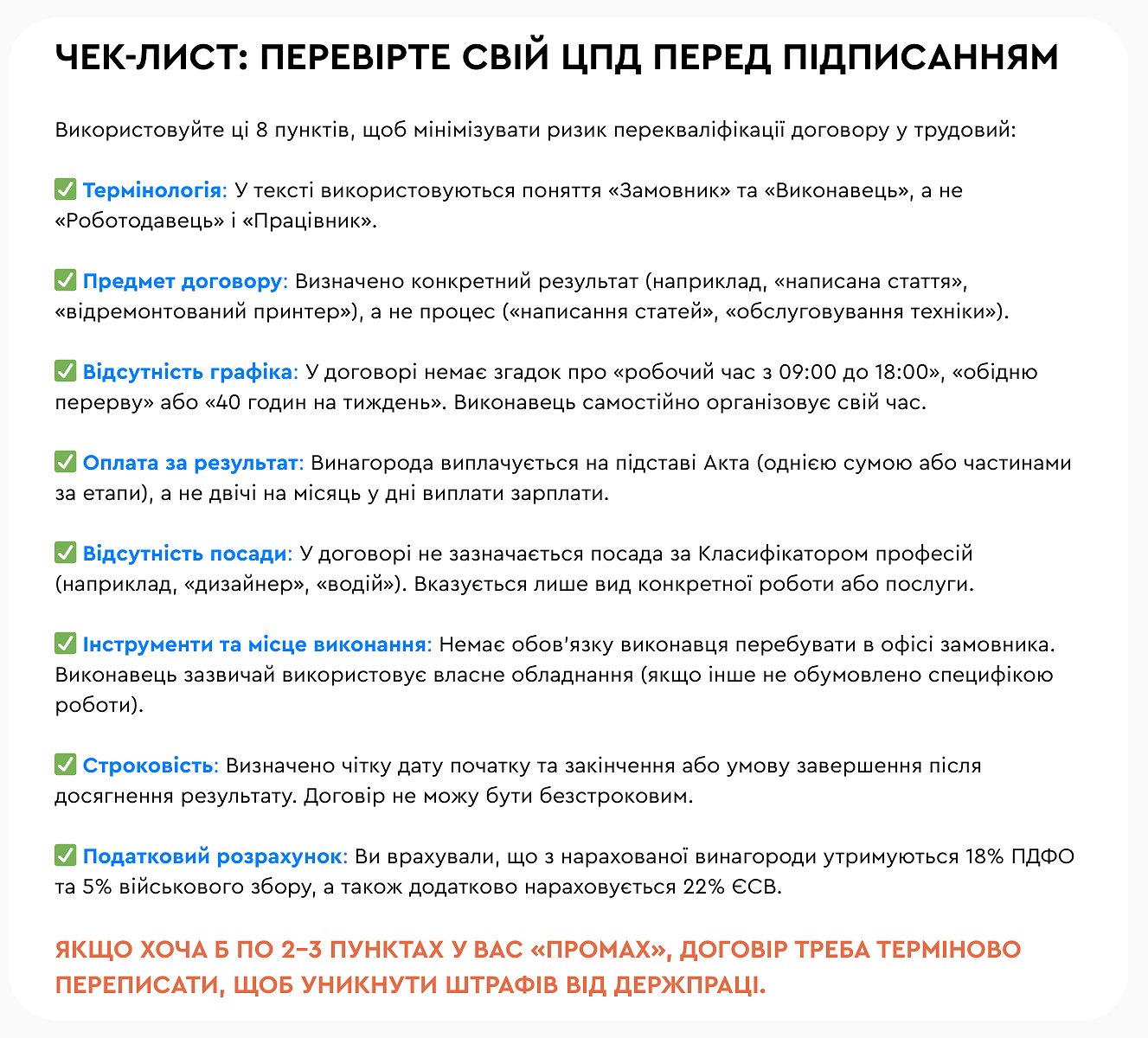

Сотрудничество по ЦПД находится под пристальным контролем. Поэтому, выбирая данный формат сотрудничества, ФОП должен избегать отношений, которые имеют признаки трудовых. Чтобы минимизировать риски, в договоре обязательно должно быть указано:

- конкретный результат, которого необходимо достичь (желательно материальный);

- срок выполнения договора;

- размер вознаграждения и порядок его выплаты (после выполнения работы или за конкретный объём);

- перечень документов, которые составляются после выполнения (акт выполненных работ/предоставленных услуг).

В договоре не должно быть:

- графика работы;

- подчинения правилам внутреннего трудового распорядка;

- формулировок «должность», «рабочее место», «ежемесячная оплата».

Иначе контролирующие органы могут признать такие отношения трудовыми!

Судебная практика свидетельствует: если фактические отношения соответствуют признакам трудовых, сам факт наличия ЦПД не защитит заказчика от штрафных санкций.

Документальное оформление отношений с физическим лицом

1. Договор

В большинстве случаев договор между ФОПом и физическим лицом заключается в письменной форме.

Согласно ст. 208 ГКУ**, письменная форма предусмотрена, в частности, для сделок физических лиц между собой на сумму свыше 340 грн.

Формально сделка может считаться заключённой и без отдельного документа. Например, если стороны согласуют условия сотрудничества в переписке, а после принятия ФОПом-заказчиком работ (услуг) подпишут акт выполненных работ (предоставленных услуг).

Однако письменный договор обеспечивает ФОПу:

- защиту от возможных споров;

- подтверждение реальности хозяйственной операции;

- чёткое определение условий сделки, поскольку в договоре подробно прописываются сроки, стоимость, ответственность сторон и другие нюансы;

- доказательство в суде (в случае возникновения конфликта письменный договор служит неопровержимым доказательством при судебном рассмотрении дела).

Практически – это минимальный уровень безопасности.

2. Акт выполненных работ (предоставленных услуг)

Это ключевой документ. Особенно важен для ФОПов на общей системе налогообложения, поскольку именно он подтверждает расходы при определении чистого налогооблагаемого дохода. Без акта расходы могут быть признаны неподтверждёнными.

3. Документы на оплату

Также особенно важны для ФОПов на общей системе налогообложения.

Безналичная форма: подтверждается платёжной инструкцией, предоставленной банком для проведения оплаты.

Наличная форма. Может оформляться квитанцией произвольной формы или расходным кассовым ордером.

Следует отметить, что оформление кассовых ордеров для ФОПов не является обязательным (п. 39 Положения № 148***), а значит, необходимости в их оформлении нет. Однако на практике многие ФОПы используют РКО для упорядочивания документооборота. Иногда это проще, чем самостоятельно придумывать иные документы.

Ограничение наличных расчётов

Согласно п. 6 Положения № 148: ФОП имеет право осуществлять расчёты наличными с физическими лицами в течение одного дня в размере до 50 000 грн включительно.

Важно: этот лимит применяется к расчётам с одним конкретным физическим лицом в течение одного дня независимо от количества договоров или платёжных документов. То есть если выплата производится по нескольким договорам, их сумма всё равно не может превышать 50 000 грн в день на одно лицо.

Суммы сверх установленного лимита проводятся через поставщиков платёжных услуг: либо путём перевода средств со счёта на счёт, либо путём внесения средств в банковские кассы для последующего их перечисления на счета получателей.

Нарушение этого правила влечёт за собой финансовые санкции.

Налогообложение вознаграждения по ЦПД

При выплате вознаграждения ФОП выступает налоговым агентом и обязан выполнить функции, предусмотренные пп. 14.1.180 НКУ.

Он обязан:

- начислить НДФЛ – 18%;

- удержать военный сбор – 5%;

- перечислить их в бюджет;

- подать Налоговый расчёт****;

- нести ответственность в случае нарушений.

Кроме того, ФОП является страхователем и начисляет ЕСВ 22% на сумму вознаграждения (Закон № 2464*****). База начисления – сумма вознаграждения по договору.

Таким образом, общее фискальное нагрузка при выплате вознаграждения физическому лицу составляет:

- 23% удержаний из дохода физического лица (18% + 5%);

- 22% ЕСВ за счёт ФОПа.

И это необходимо учитывать при определении «чистой» суммы, которую получит исполнитель.

Важно: ЕСВ начисляется независимо от того, трудоустроен ли исполнитель у другого работодателя. Если ФОП заключает гражданско-правовой договор с лицом с инвалидностью, ставка ЕСВ остаётся 22%. Льготная ставка 8,41% применяется только к суммам заработной платы в рамках трудовых отношений. Вознаграждение по ЦПД не является заработной платой, поэтому на него льготная ставка не распространяется.

SMARTFIN позволяет минимизировать ручные расчёты и снизить риск ошибок при работе с отчетностью.

Попробуйте возможности сервиса на практике.

Зарегистрируйтесь →

Вывод

Привлечение физического лица по гражданско-правовому договору – законный и удобный механизм сотрудничества, а также инструмент правовой безопасности ФОПа.

Однако только при условии:

- правильного оформления договора;

- чёткого определения результата работы;

- надлежащего документального подтверждения;

- корректного начисления и уплаты налогов.

В противном случае возникает риск переквалификации отношений в трудовые и серьёзные финансовые санкции!

------------------------------------------------------------------------------------------------------------------------

* Закон Украины «О лицензировании видов хозяйственной деятельности» от 02.03.2015 г. № 222-VIII.

** Гражданский кодекс Украины.

*** Положение о ведении кассовых операций в национальной валюте в Украине, утверждённое постановлением Правления НБУ от 29.12.2017 г. № 148.

**** Налоговый расчёт сумм дохода, начисленного (выплаченного) в пользу плательщиков налогов — физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утверждённый приказом Минфина Украины от 30.01.2015 г. № 4.

***** Закон Украины «О сборе и учёте единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.