Представление авансового отчета: что нужно знать работодателю

Авансовый отчет - это отчет об использовании средств, а в том числе электронных денег, выданных на командировку или под отчет по форме, установленной Приказом Минфина Украины "Об утверждении формы Отчета об использовании средств/электронных денег, выданных на командировку или под отчет" (от 28.09.2015 г. .№ 841).

Когда составляют авансовый отчет

Работники, которые ездят в командировку, должны составлять авансовый отчет только в некоторых случаях:

- Если они использовали в командировке наличку, превышающую предельную сумму суточных расходов, включая наличные, полученные с применением платежных инструментов, в частности банковских платежных карт, как корпоративных, так и личных.

- При наличии у них налогооблагаемого дохода, определенного в соответствии с пп. 170.9.1 НКУ**.

- Если и предельная сумма суточных превышена, и одновременно налицо другой налогооблагаемый доход.

На основе авансового отчета бухгалтер исчисляет суммы налога на доходы и военный сбор.

Внимание! В пп. 170.9.4 НКУ установлено отдельное правило: если в командировке работник рассчитался безналичным способом, применив корпоративные или личные платежные инструменты (в частности, банковские карты), и/или получил по ним наличные деньги для покрытия своих суточных расходов и если при этом у него отсутствует налогооблагаемый доход, авансовый отчет составлять и представлять не нужно.

Когда у командированного работника возникает налогооблагаемый доход:

Налогооблагаемый доход возникает, если работник:

1. Не может подтвердить свои командировочные расходы первичными документами - например, он потерял транспортный билет, счет гостиницы, багажную квитанцию и т.д. В таком случае в терминологии п. 170.9 НКУ у работника возникают излишне израсходованные средства, которые он должен вернуть.

2. Не вернул в установленный срок суммы излишне израсходованных средств на неиспользованную сумму аванса (при ее наличии). Напомним, что в соответствии с пп. 170.9.3 НКУ возврата указанных средств работник осуществляет до окончания месяца, следующего за месяцем, в котором он вернулся из командировки;

3. Не подтвердил связь командировки с хозяйственной деятельностью работодателя документами.

Например, работник не смог предоставить:

- приглашение принимающей стороны, деятельность которой должна совпадать с работодателем;

- заключенный договор;

- другие документы, устанавливающие или удостоверяющие желание установить гражданско-правовые отношения. Например, директор предприятия уехал в командировку к поставщику, чтобы заключить договор поставки товара, но заключить договор не удалось (стороны не сошлись в цене товара). В таком случае следует составить протокол намерений – он подтвердит желание установить отношения с поставщиком, которые по объективным причинам установить все же не удалось;

- документы, удостоверяющие участие работника в переговорах, конференциях или симпозиумах, других мероприятиях, проводимых по тематике, совпадающей с хозяйственной деятельностью работодателя. Это могут быть программы этих мероприятий, фото- и видеоматериалы и т.п.

4. Превысил предельную сумму суточных расходов – в сумме превышения. Напомним, что предельная сумма суточных расходов в 2024 году по Украине составляет 710 грн в день, за границу - 80 евро в день.

5. Превысил предельный срок подачи авансового отчета (до истечения месяца, следующего за месяцем, в котором работник вернулся из командировки). Здесь нужно дополнительно заметить: если в командировке работник рассчитался безналичным способом, применив корпоративные или личные платежные инструменты (в частности, банковские карты), а списание средств/электронных денег по этим расходам поставщик платежных услуг осуществил позже, чем работник вернулся из командировки, срок предоставления авансового отчета продлевается на один календарный месяц.

4 практических совета работодателям про составление и представление авансового отчета

Совет 1. Работодатели могут требовать от своих работников представления авансовых отчетов по каждой командировке (а не только в случаях, когда у работников возникает налогооблагаемый доход) – действующее законодательство этого не запрещает. Если такое решение принято, необходимо выдать соответствующий приказ, с содержанием которого все наемные работники, ездящие в командировку, должны быть ознакомлены под подпись.

Совет 2. Действующим законодательством установлен предельный срок предоставления авансового отчета. А именно: до конца месяца, наступающего после того, в котором налогоплательщик завершил командировку или выполнил отдельное гражданско-правовое действие по доверенности и на средства работодателя. Однако если этот срок работодатель считает слишком большим, он может установить другой, более разумный срок. Например, до окончания третьего (пятого, десятого и т.п.) рабочего дня, который следует за днем возвращения работника из командировки. Внимание! Самостоятельно установленный срок должен быть короче, чем установлено пп. 170.9.4 НКУ.

Совет 3. Если работодатель установил срок подачи авансового отчета короче, чем предусмотрено пп. 170.9.4 НКУ (например, до окончания десятого рабочего дня, который следует за днем возвращения работника из командировки), то этот срок должен распространяться также на представление работником подтверждающих документов относительно командировочных расходов, возврата сумм излишне израсходованных средств и неиспользованной части аванса при их наличии.

Совет 4. Если работник получил аванс, но командировка была отменена, требовать от него авансового отчета не нужно – работник должен просто вернуть деньги. Либо в кассу, если аванс был выдан ему наличными деньгами, либо на банковский счет предприятия, если аванс был перечислен на личную банковскую карточку работника.

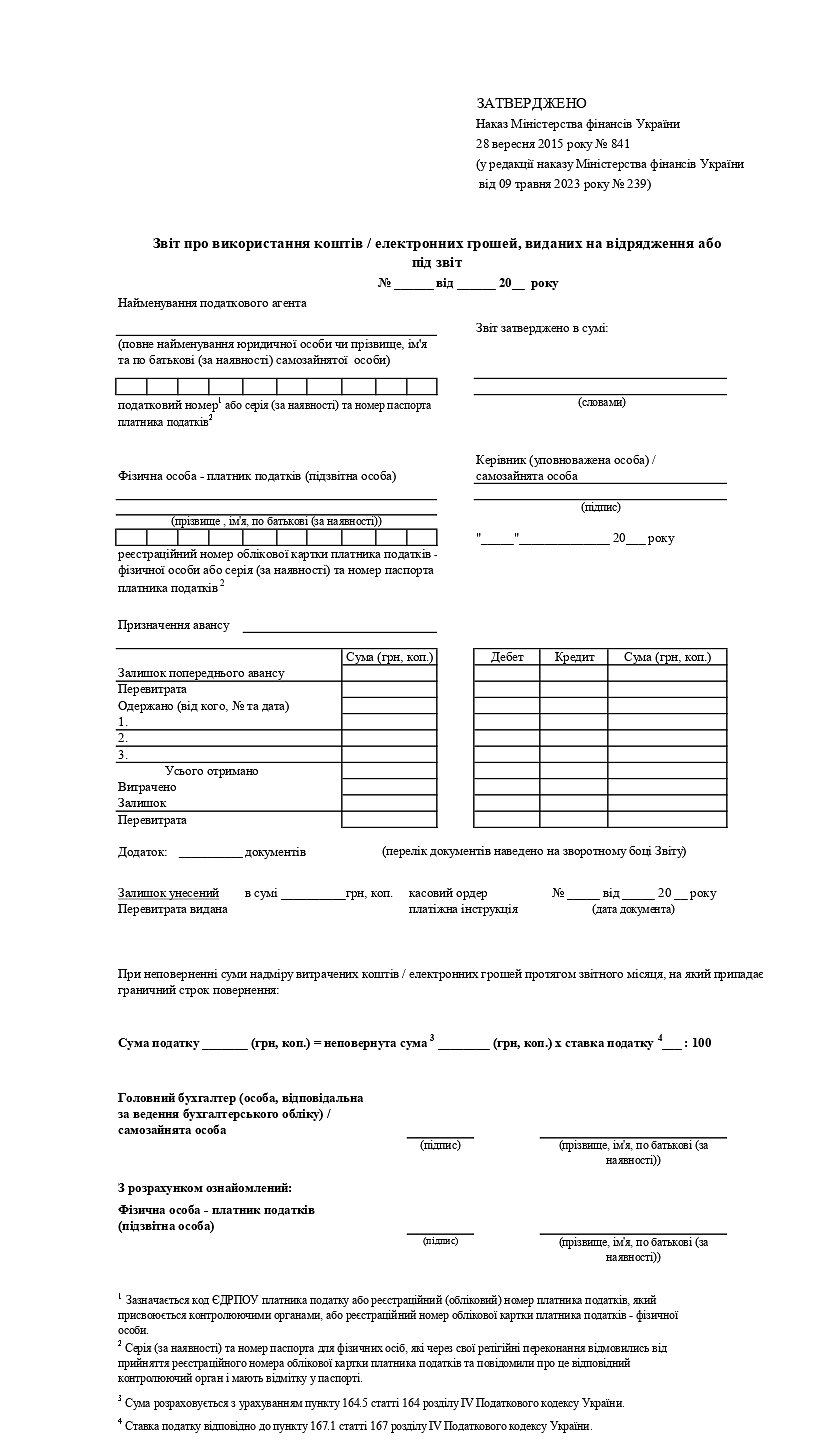

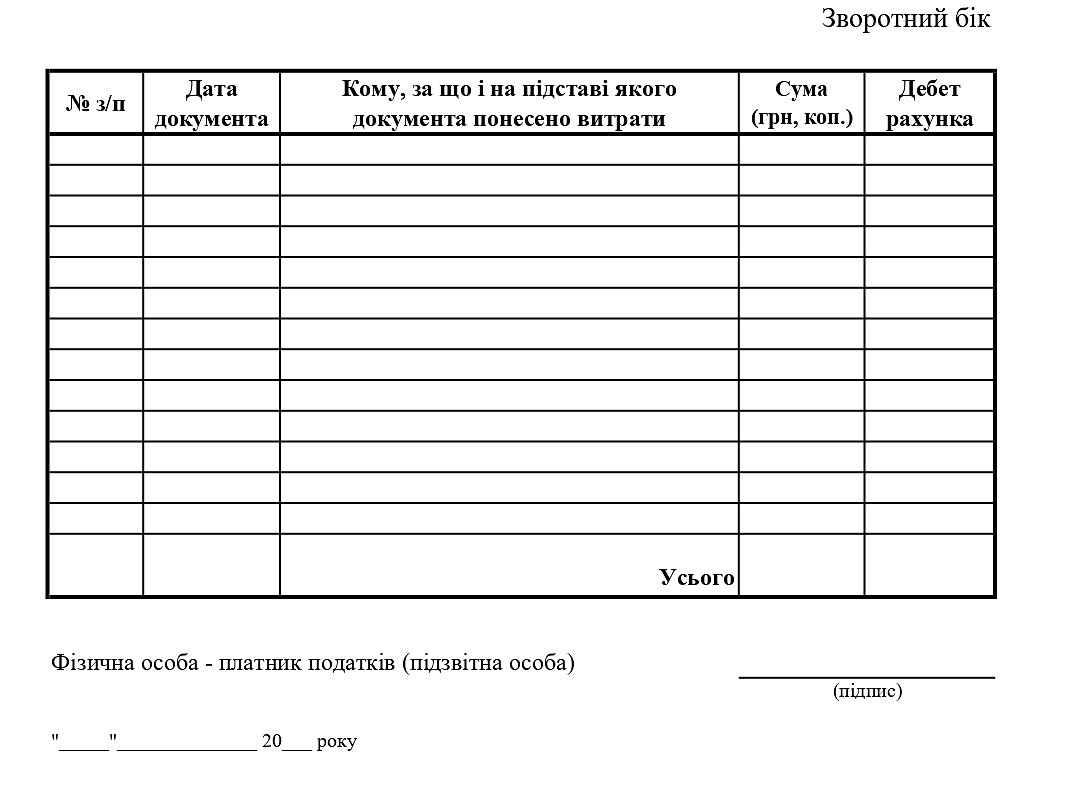

Авансовый отчет: форма и шаблон

Правилами, установленными в 2023 году, разрешено представлять авансовый отчет как в бумажной, так и в электронной форме. Отчет может быть подписан электронной подписью в соответствии с требованиями законов Украины «Об электронных документах и электронном документообороте» и «Об электронных доверительных услугах». Вот как выглядит шаблон авансового отчета:

Недавно мы писали о 6 базовых правилах служебной командировки по Украине, так что если ваш работник впервые отправляется по рабочему вопросу в другой населенный пункт, приглашаем пересмотреть этот материал!

Что еще полезно уметь работодателю, планирующему командировку работника? Правильно рассчитать его заработную плату за время командировки. Этот процесс можно автоматизировать посредством онлайн-бухгалтерии для малого бизнеса SMARTFIN.UA. Калькулятор командировок самостоятельно вычислит дневную и среднедневную зарплаты, учитывая условия трудового договора и фактически отработанные дни. Если работник работает в командировке в выходной день в один клик, настраивается начисление двойной оплаты или предоставление дополнительного дня отдыха. Система учтет часы командировочной работы в табеле учета рабочего времени и заполнит документы для оплаты труда за этот период автоматически! А в библиотеке кадровых документов SMARTFIN.UA можно создать командировочный приказ с автоматическим заполнением тех данных, которые указаны в карточке работника.

Хотите попробовать? Регистрируйтесь в онлайн-бухгалтерии SMARTFIN.UA! Создайте организацию, добавляйте работника и автоматизируйте любые зарплатные расчеты, кадровый учет, представление отчетности с помощью 35+ функций и возможностей SMARTFIN.UA!