Работник в ВСУ: как заполнить объединенный отчет по ЕСВ, НДФЛ и ВЗ за IV квартал 2022 года

С 1 января 2023 года начинается время отчетности, в том числе все работодатели должны подать Налоговый расчет за IV квартал 2022 года. Сделать это нужно по новой форме, потому что:

Министерством финансов Украины приказом от 04.07.2022 №189 (далее – Приказ №189) внесены изменения в приказ Министерства финансов Украины от 13.01.2015 №4, которым утверждена форма Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков – физических лиц , и сумм удержанного налога, а также сумм начисленного единого взноса и порядка его заполнения и представления налоговыми агентами. Приказ №189 вступил в силу 09.08.2022.

Новая форма Объединенного отчета уже ждет вас в SMARTFIN.UA

Для кого действуют описанные правила?

Прежде чем перейти к правилам заполнения отчетности, проясним, для какой категории уволенных работников они действуют. Среди ушедших защищать Украину есть:

- мобилизованные, призываемые в качестве резервистов или ушедших в терроборону в Вооруженные Силы Украины - заполнению отчетности именно этой категории работников посвящена эта публикация;

- члены добровольческого формирования территориального общества (добровольцы терробороны). Если работник пошел добровольцем в терроборону, организованную местными органами самоуправления, он привлекается к исполнению обязанностей по терробороне в разное время и разное количество часов. При выполнении таких обязанностей за работником сохраняется средний заработок, основанием для чего является контракт добровольца территориальной обороны. Его форма утверждена приказом Минобороны от 07.03.2022 № 84. Но такого работника не следует освобождать от выполнения работы на все время действия контракта. То есть средний заработок за таким работником сохраняется только за те часы рабочего времени, в которые он был привлечен для выполнения обязанностей по терробороне. О заполнении отчетности для таких работников читайте здесь: Работники в гражданской терробороне: как заполнить объединенный отчет по ЕСВ, НДФЛ и ВЗ за IV квартал 2022 года

Разные периоды – разные трудовые гарантии для мобилизованных работников

Для мобилизованных работников есть два периода, в которых действуют разные гарантии и правила заполнения отчетности:

- 24.02.2022 - 18.07.2022

- с 19.07.2022

До 18 июля 2022 года включительно:

- за работником сохранялся средний заработок;

- период мобилизации и другой военной службы засчитывался в стаж, дающий право на ежегодный основной отпуск;

- в Приложении 1 объединенной отчетности средний заработок мобилизованного работника отражали с кодом застрахованного лица "47" или кодом "66" - если работнику установлена инвалидность;

|

Код категории ЗО (графа 08) |

Средний заработок работника, которого

призвано/принято на военную службу

|

| 47 | обычного работника (ЕСВ — 22%) |

| 66 | лица с инвалидностью (ЕСВ — 8,41%) |

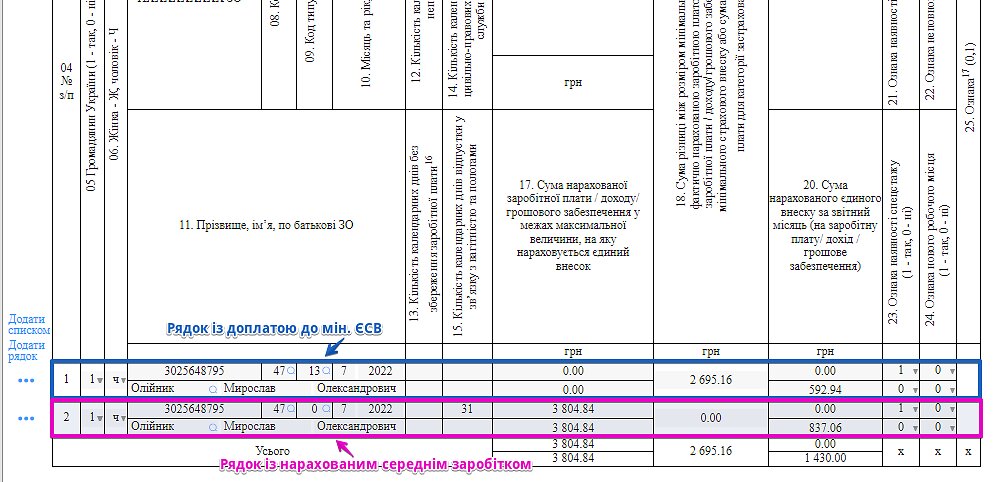

ЕСВ-разницу в МЗП отражали с КТН "13" в графе 9 и кодом категории ЗО в графе 8:

"1" — в месяце призыва на службу;

"47" — за полный месяц службы.

- в Приложении 4ДФ объединенной отчетности средний заработок мобилизованного работника отражали с признаком "101" (зарплата).

Пример

Мобилизированному работнику (полная занятость, основное место работы) начислен средний заработок за июль 2022 года (по 18 число включительно) в сумме 3 804.84 грн.

С 19 июля 2022 года:

- согласно внесенным Законом № 2352 изменениям, за работником средний заработок НЕ сохраняется; если работодатель решил по своей инициативе сохранять такой заработок, он должен оформить это как материальную помощь;

- период мобилизации и другой военной службы НЕ засчитывается в стаж, дающий право на ежегодный основной отпуск;

- в случае назначения мобилизованному работнику материальной помощи за решение работодателя такая помощь в Приложении 1 объединенной отчетности отражается с кодом застрахованного лица "1" или кодом "2" по работникам-инвалидам; код ЗО "47" (или "66") использовать нельзя, так как эти коды предусмотрены только для среднего заработка, предусмотренного законодательством; в Приложении 4ДФ такая материальная помощь отражается с признаком дохода "101".

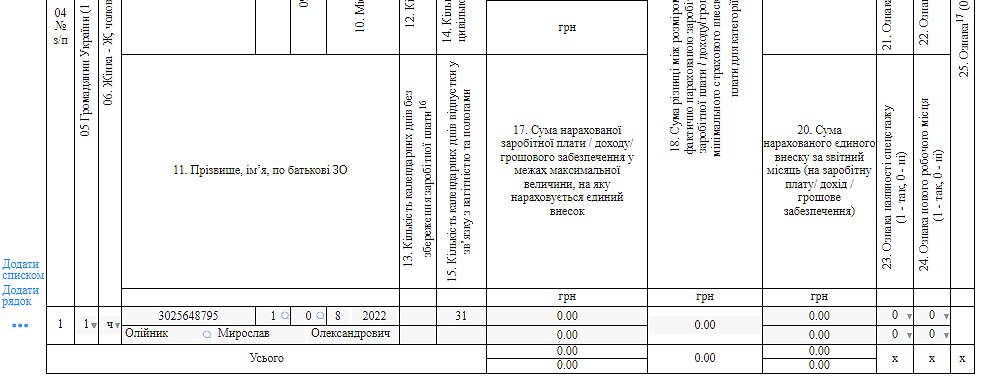

Если с 19.07.2022 г. мобилизованному работнику не начисляется никаких доходов:

- начиная с августа и в последующих месяцах такого работника продолжаем отражать в Приложении 1 с кодом застрахованного лица "1" или "2" в графе 8 и отображением количества календарных дней пребывания в трудовых отношениях с работодателем в графе 14.

- В Приложении 4ДФ такого работника не отражаем и не учитываем его в строке 04 "Работало по трудовым договорам (контрактам)(признак 101)" соответствующего месяца.

Как это работает в SMARTFIN.UA, читайте в Инструкциях:

- Збереження середнього заробітку мобілізованим працівникам до 18.07.2022 р. включно

- Увільнення на період мобілізації з 19.07.2022 року

Документы от мобилизованного работника поступили с опозданием. В какой период начислять доходы?

Распространена ситуация, когда работник по телефону сообщил работодателю о том, что его мобилизовали, не предоставив ни одного подтверждающего документа.

Документами, которыми подтверждается призыв во время мобилизации военнообязанных:

- военный билет, в котором в соответствующих разделах осуществляются служебные отметки;

- справка о призыве военнообязанного на военную службу, выданная ТЦК и СП или воинской частью;

- для резервистов – выписка из приказа или справка о причислении к спискам воинской части, которые выдаются воинской частью;

- контракт;

- Справка Минобороны по форме 5 о пребывании на военной службе по призыву во время мобилизации в воинской части Сил территориальной обороны ВСУ (военная ТРО);

- Выписка из Приказа Минобороны о зачислении в списки части и назначения в управление бригады терробороны Регионального управления сил терробороны (военная ТРО).

До получения документов у работодателя нет законодательного основания хранить работнику средний заработок. Соответственно, такой работник табелируется пометкой " НЗ" - неявки по невыясненным причинам.

И только после получения подтверждающего документа можно откорректировать табель (напомним, что для этого предусмотрена отметка " ИН"), выдать приказ об увольнении и начислить работнику средний заработок за предыдущие периоды.

В SMARTFIN.UA есть все необходимые шаблоны для создания кадровых приказов, а табели учета рабочего времени формируются автоматически!

В какой месяц включить начисление? Для этого нужно воспользоваться правилом, закрепленным в п.1 разд. IV Порядка № 4:

Если начисление заработной платы производится за предыдущий отчетный (налоговый) период, в том числе в связи с уточнением количества отработанного времени, обнаружением ошибок, суммы доначисленной заработной платы включаются в заработную плату платы месяца, в котором были произведены такие доначисления.

Это означает, что вся начисленная сумма среднего заработка будет являться фондом оплаты труда соответствующего месяца.

Соответственно, средний заработок :

- отражается одной суммой в зарплатной ведомости того месяца, в котором произведено начисление;

- в Приложении 1 показывается одной суммой без разбивки по предыдущим месяцам.

Внимание! Правило распределения начисленных доходов по месяцам начисления действует для отпускных, больничных, декретных. Все остальные доходы показываем в фонде того месяца, в котором мы их насчитали (даже если это корректировка за предыдущие периоды).

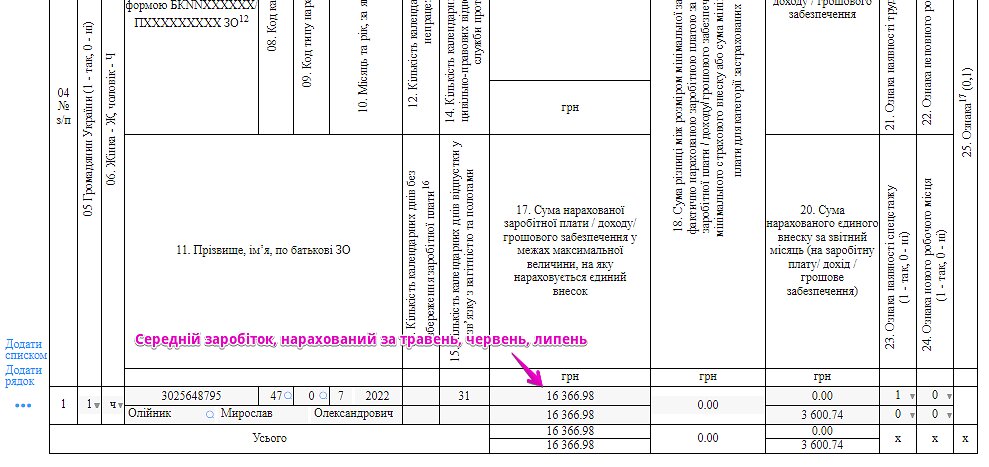

Пример

Работник (основное место работы, полная занятость) сообщил по телефону, что он призван на военную службу с 05.05.2022. Однако подтверждающие документы предоставил только 20.07.2022. Так что средний заработок за часть мая, июнь и июль (по 18 числу включительно) 2022 года был начислен в июле в общей сумме 16366,98 грн.