Как ФЛП на ЕП подготовить налоговую декларацию за 2023 год: алгоритм с 5 шагов

Годовой отчетный период в разгаре. Итак, рассмотрим алгоритм представления налоговой декларации о доходах ФОП на ЕП за 2023 год. Если вы еще не успели отчитаться, проверьте, правильно ли вы планируете действовать.

Первый шаг: выбираем форму декларации и определяемся со сроками ее представления

Плательщики ЕП 1,2 групп и 3 группы имеют разные электронные формы и разные сроки представления декларации:

- В 1 и 2 группах - форма F0103406 - отчитываемся до 29 февраля 2024 г. за весь 2023 год.

- В 3 группы (3%, 5%) - форма F0103308 - отчитываемся до 9 февраля 2024 г. за 4 квартал 2023 года накопительным итогом.

При создании декларации независимо от того, в какой системе вы планируете это делать, правильно выбирайте форму. Потому что наполнение ее изнутри ничем отличаться не будет. В свою очередь, в систему SMARTFIN.UA добавлены обе формы декларации, которые можно подать напрямую через рабочий кабинет!

Второй шаг: рассчитываем доход и проверяем вписывается ли он в лимиты пребывания на вашей группе ЕН

На упрощенной системе доходом считают все деньги, полученные предпринимателем от ведения деятельности наличными или на расчетный счет. С наличными платежами все просто. Получили 1000 грн за реализованный товар наличными 30 ноября – включили оплату в доход ноября. Какая же ситуация с безналичными? Например, покупатель оплатил за товар 1000 грн. картой через терминал, а сумма на расчетный счет поступила уже 1 декабря и еще и за минусом комиссии, например, 1,5% в размере 985 грн. В какой период и какую сумму включать? Ответ однозначен. Включаем в доход полную сумму (с учетом комиссии эквайринга), то есть 1000 грн, в тот период, когда она поступила на счет, то есть в декабрь.

Поэтому расчет дохода по безналичным операциям усложняется тем, что нужно учесть комиссию. Условно, необходимо вести две категории платежей: без комиссии и с комиссией эквайринга.

Где фиксировать доходы? К счастью, с 2021 года обязанность вести учет в утвержденных формах книг отменена. Но ведение самого учета доходов обязательно, поскольку является основанием для расчета налогов. Вы можете делать это в любой форме: в блокноте, журнале, таблице Excel и т.д. Все зависит от ваших привычек и собственного удобства. Мы, в свою очередь, автоматизировали этот процесс в онлайн-бухгалтерии SMARTFIN.UA, разработав Книгу учета доходов ФЛП. Законодательством разрешено показывать доход одной суммой за месяц. В программе SMARTFIN.UA по желанию и удобству можно вести книгу доходов по дням. Но при необходимости при проверке напечатать и предоставить в налоговую только титульную и страницу с доходом по месяцам. Также предусмотрено автозаполнение на основании банковской выписки и отчёты для наличных. Для корректности учета и удобства подсчета, имеется возможность на сумму дохода набросить комиссию эквайринга, чтобы не считать вручную. Заинтересовал функционал? Приглашаем зарегистрироваться и протестировать его бесплатно!

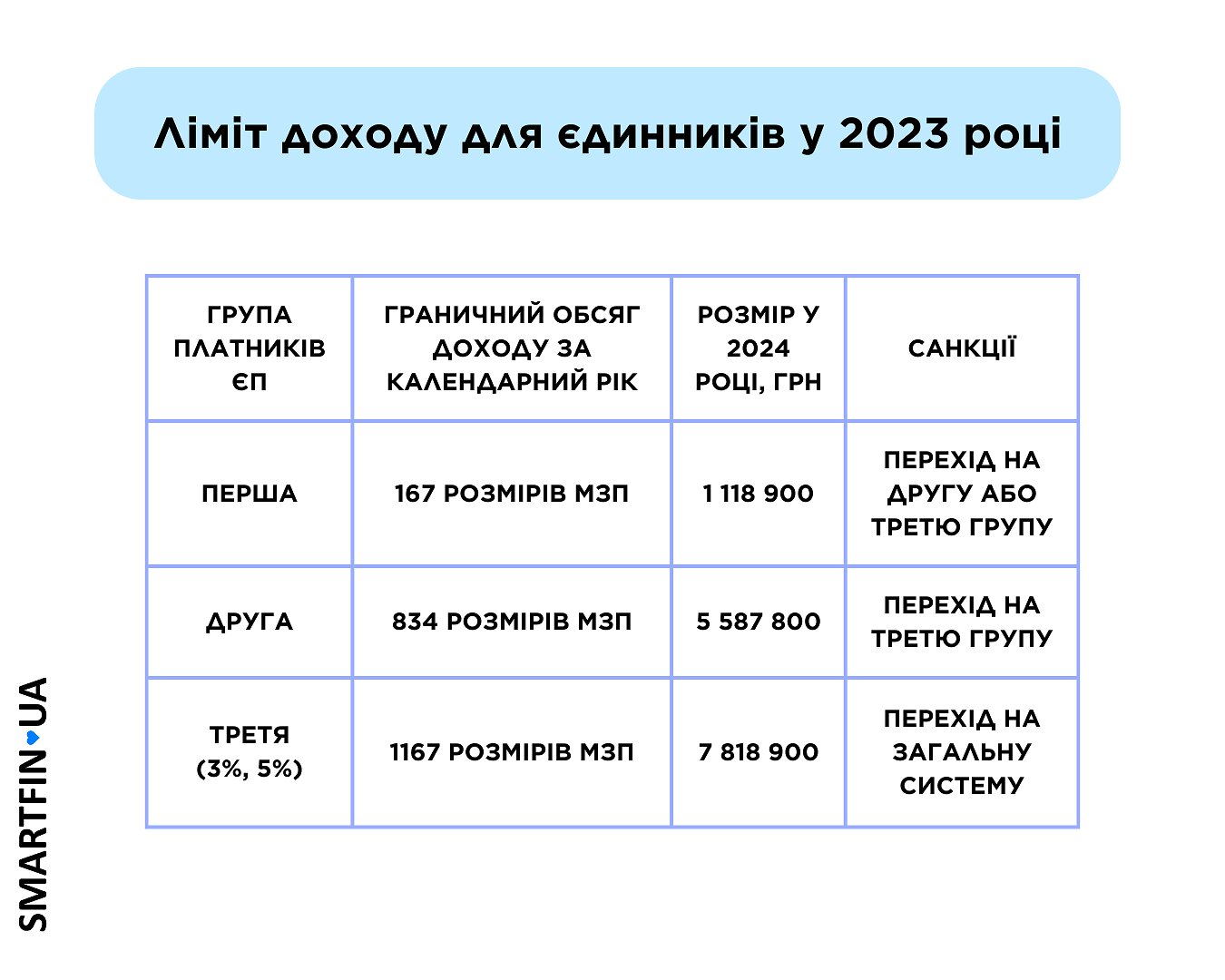

Третий шаг: сверяем полученный доход с лимитом, дающий право находиться на выбранной системе ЕН

Лимиты, дающие право пребывания в той или иной группе ЕН, привязаны к размеру МЗП. Максимально разрешенный объем дохода в 2023 году:

- Для 1 группы: 1 118 900 грн

- Для 2 группы: 5 587 800 грн (или 834 "минималок"). Если лимит превышен – переход на третью группу ЕН.

- Для 3 группы: 7 818 900 грн (или 1167 "минималок"). Если лимит превышен – переход на общую систему.

И все было бы очень просто, если бы не так называемая военная ставка ЕП или специальный режим налогообложения 2%, которым воспользовались тысячи и тысячи предпринимателей.

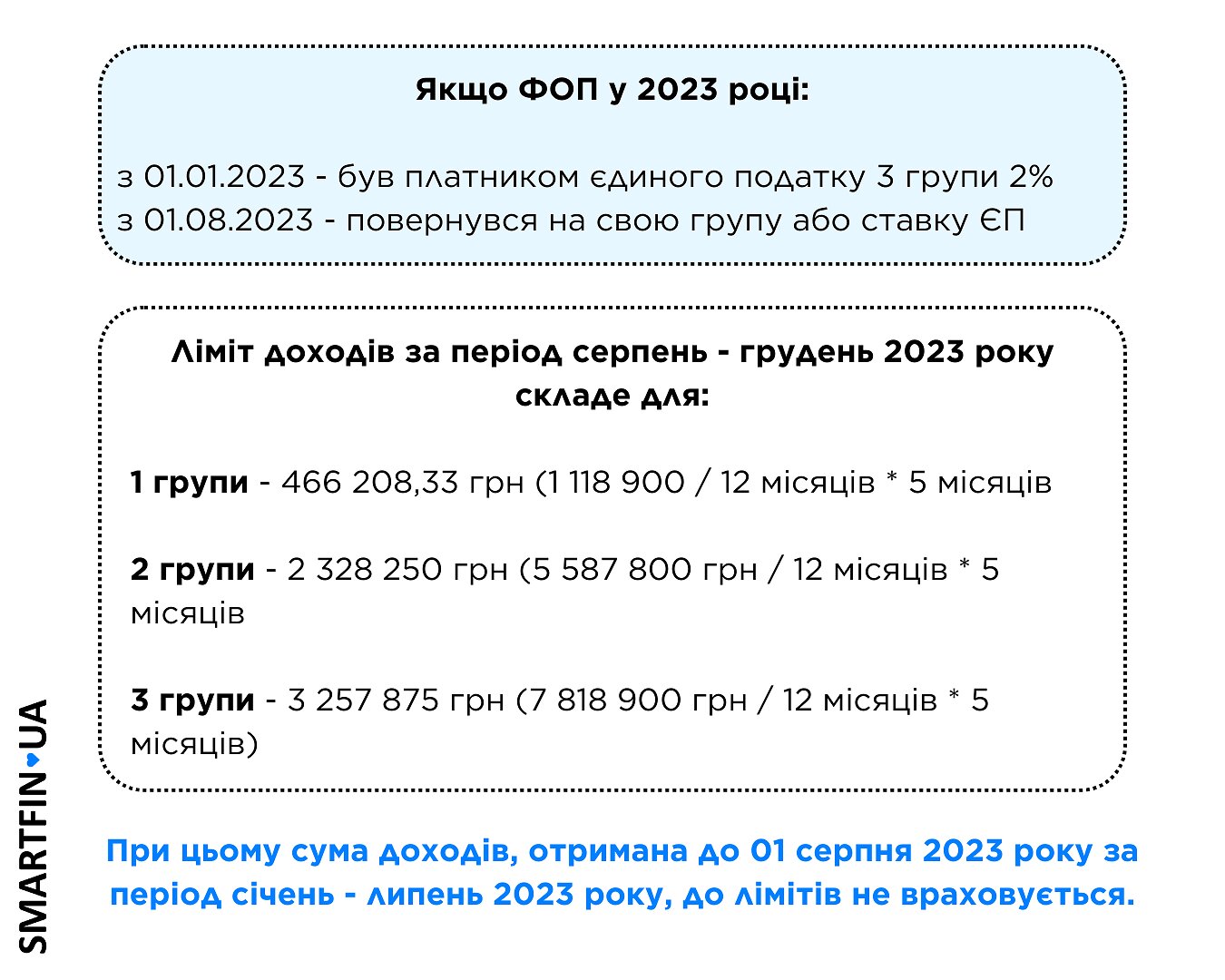

Если ФЛП в 2023 году был плательщиком единого налога со ставкой 2%, а с 1 августа вернулся на свою группу или ставку единого налога, то такому ФЛП нужно быть очень внимательным к расчету своего дохода и к сверке с лимитами.

При расчете дохода будут действовать два правила. Положительная новость заключается в том, что доход, который предприниматель получил на 2%, не включается в доход, который мы сверяем с лимитами. Но сами лимиты по возвращении на свою группу или процент рассчитываются по новым правилам - пропорционально количеству месяцев, которые ФЛП не состоял на своей ставке ЕН.

Например: если ФЛП с 1 января 2023 года был плательщиком налога ЕП 3 группы на 2%, а с 1 августа вернулся на ставку 5%, лимит доходов за период август-декабрь 2023 г. для него составит не 7 818 900 грн, а 3 257 875 грн (7 818 900 грн/12 месяцев * 5 месяцев)

Для плательщиков ЕН на других группах расчет лимита дохода за период с августа по декабрь 2023 г. следующий:

- 1 группа: 466 208,33 грн (1 118 900 грн / 12 месяцев * 5 месяцев)

- 2 группа: 2 328 250 грн (5 587 800 грн / 12 месяцев * 5 месяцев)

- 3 группа: 3 257 875 грн (7 818 900 грн / 12 месяцев * 5 месяцев)

Именно эти уменьшенные лимиты не должны превысить ФЛП, вернувшись с 2% на свою группу или ставку, в период с августа по декабрь 2023 г. При этом, сумма доходов получена до 1 августа (за период с января по июль 2023 г.) .) не учитывается в лимитах.

Четвертый шаг: Определяем размер ЕН, который следует указать в декларации за 2023 год

Предприниматели на 1 и 2 группах до 1 августа имели льготу по уплате ЕП. А предприниматели, находящиеся на территориях ведения боевых действий или на временно оккупированных территориях, продолжают ею пользоваться.

Поэтому при заполнении соответствующего (второго) раздела декларации никаких начислений за I и II квартал показывать не нужно. Заполняем ячейки, начиная с III квартала и за IV квартал полностью.

Напомним, что максимальный месячный размер ЕН в 2023 году для ФЛП на 1 группе составляет 268,40 грн, для плательщиков ЕН 2 группы - 1 340 грн.

Таким образом, сумма ЕН за III квартал за август и сентябрь соответственно составит: 536,80 грн (1 группа), 2 680 грн (2 группа) .

За IV квартал – 805,20 грн (1 группа), 4 020 грн (2 группа).

Предприниматель на 3 группе 5% должен уплатить ЕН в размере процента от дохода, полученного в 2023 году. Если такой ФЛП с начала года был на 2%, то в декларации нужно проставить доходы, полученные в период с августа по декабрь.

Пятый шаг: Проверяем, нужно ли подать ЕСВ-приложение за 2023 год

Осталось разобраться с таким вопросом нужно ли вам предоставить ЕСВ-приложение.

Напомним, что отчитываться по ЕСВ нужно вместе с налоговой декларацией, ведь это не отдельный отчет. Также отметим, что льготу по уплате ЕСВ для предпринимателей на ЕН налог на период действия военного положения не отменяли. То есть с 1 августа, как и весь предыдущий период, вы имеете право не платить ЕСВ. Но при этом теряется стаж. Период, в который ФЛП воспользовался льготой, не будет учтен для начисления пенсии.

Итак, подавать ли приложение с ЕСВ? Если ФЛП в течение 2023 года воспользовался "военной" возможностью и весь год не платил ЕСВ, то в таком случае Приложение 1 по ЕСВ вместе с декларацией можно не подавать. .

Кроме того, независимо от действия военного положения не подают ЕСВ-приложение ФЛПы, которые не платили ЕСВ в течение 2023 года, потому что они являются:

- пенсионерами;

- лицами с инвалидностью;

- одновременно наемными работниками по основному месту работы, за которых работодатель платил ЕСВ в размере, не менее минимального (таким ФЛП советуем проверить начисления по ЕСВ, заказав справку ОК-7).

!Однако есть аргумент для представления Приложения 1 по ЕСВ с нулями (0 - 22 - 0). При подаче формы у налоговиков есть информация для понимания, почему приложение не подавалось. А вот при условии отсутствия приложения из-за "военной" льготы, информации о причине неподачи они не будут. Что в будущем может привести к возникновению вопросов при проверках.

Если ЕСВ в 2023 году вы платили, то и приложение 1 подать нужно! Восполнить его несложно. За те месяцы, в которые вы платили взнос, заполните ячейки с указанием размера минимальной зарплаты, ставки и суммой начисленного взноса.

В онлайн-бухгалтерии SMARTFIN.UA мы уже добавили необходимые шаблоны налоговых деклараций ФЛП на ЕН с приложением 1 по ЕСВ и ввели возможность подписать и подать отчет в налоговое направление из рабочего кабинета.

А еще 30+ других инструментов для быстрого начисления зарплаты, расчета больничных, отпускных, "зарплатных" налогов, построения графиков работы любой сложности, подачи отчетности, учета доходов и расходов ФЛП. Интересно? Регистрируйтесь! И попробуйте самостоятельно, как можно с легкостью и без нервов автоматизировать значительный участок работы бухгалтера! Действует тестовый период!

Что еще полезного почитать?

Книга доходов ФЛП в SMARTFIN.UA: как пользоваться

Декларация об имущественном положении и доходах ФЛП: пример заполнения за 2023 год