Начисления и удержания из заработной платы в 2018 году

Расчет зарплаты включают в себя следующие задачи:

1. рассчитать доход, начисленный работнику за отработанное время (как правило месяц);

2. рассчитать сумму налогов и других удержаний, на которые уменьшается доход работника;

3. рассчитать размер зарплаты, которую необходимо выплатить работнику.

Начисления работникам

Оклад

Первым и основным видом начислений является вознаграждение, установленное в виде оклада или тарифной ставки. Они используются при почасовой (или повременной) системе оплаты труда. Это такая система, при которой заработок сотрудника напрямую зависит от отработанного времени. Единицей времени может быть полностью отработанный месяц (в этом случае начисляется оклад за месяц), а может быть отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

С 01 января 2017 года оклад работника не может быть меньше, чем размер прожиточного минимума для трудоспособных лиц на 1 января календарного года (ч. 6 ст. 96 КЗоТ), - 1762 грн. в 2018 году.

При этом, если работник отработал

полную норму труда (т. е. в месяце начисления зарплаты он не болел, не уходил в отпуск, не был принят или уволен и др.), то ему нельзя выплатить заработную плату в размере меньшем, чем размер минимальной заработной платы, – 3723 грн. в 2018 году.

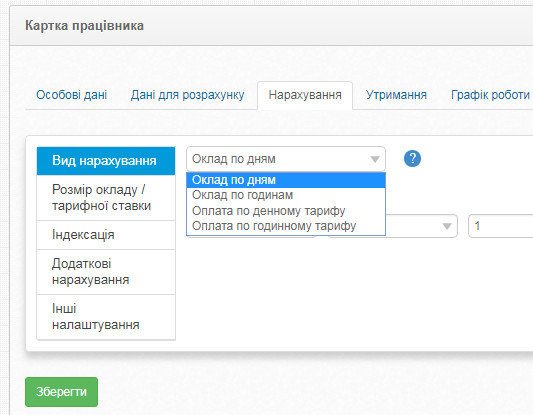

В сервисе SMARTFIN.UA предусмотрено начисление заработной платы:

- по месячным окладам;

- по часовым тарифным ставкам;

- по дневным тарифным ставкам.

Индексация

Также работодатель обязан начислять работникам сумму ежемесячной индексации. Финансовые санкции за её непроведение составляют 10 минимальных зарплат за каждого работника. С января 2018 года штраф составляет 37 230 грн.

Индексация денежных доходов необходима для того, чтобы полностью или частично компенсировать подорожание товаров или услуг. Для этого центральным органом исполнительной власти, который реализует политику государства в сфере статистики, ежемесячно рассчитывается индекс потребительских цен (или индекс инфляции).

Индексы инфляции нужны для расчета коэффициента индексации. Расчет коэффициента достаточно трудоемкий и самостоятельно его рассчитывать не нужно. Он определяется с помощью специальных таблиц или онлайн-калькуляторов. Для определения коэффициента необходимо знать месяц, в котором произошло последние повышение оклада по должности работника. Индексация рассчитывается как произведение прожиточного минимума и коэффициента индексации.

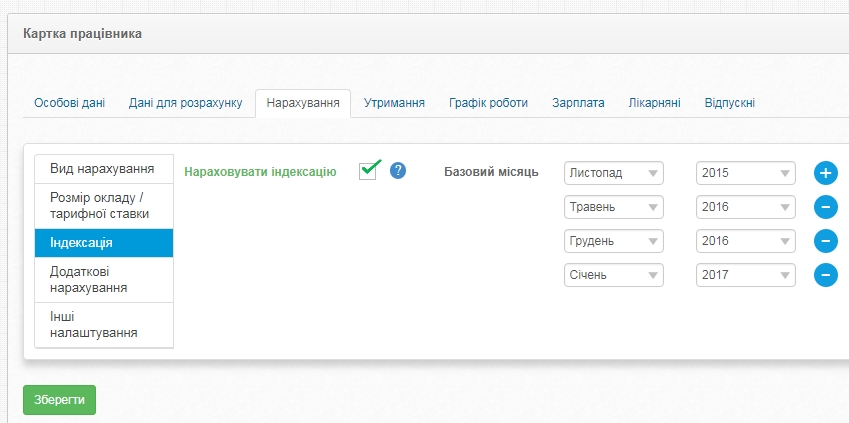

Калькулятор расчета индексации встроен в сервис SMARTFIN.UA. Это позволяет автоматически рассчитывать сумму индексации при начислении заработной платы. Для этого необходимо:

- задать базовый месяц в Карточке работника:

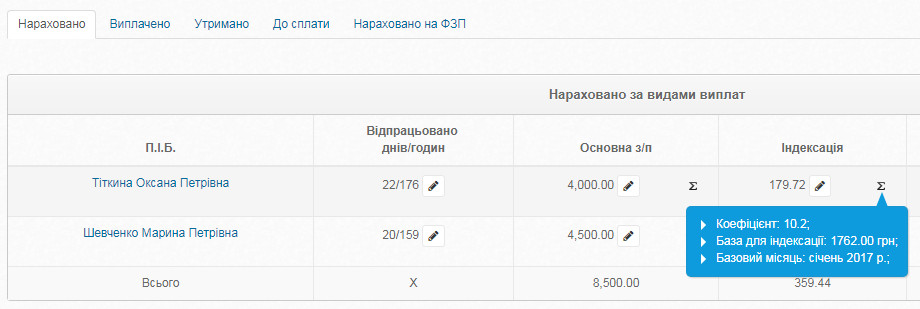

- сервис автоматически рассчитает сумму индексации в расчетной ведомости (если у работника возникло на неё право):

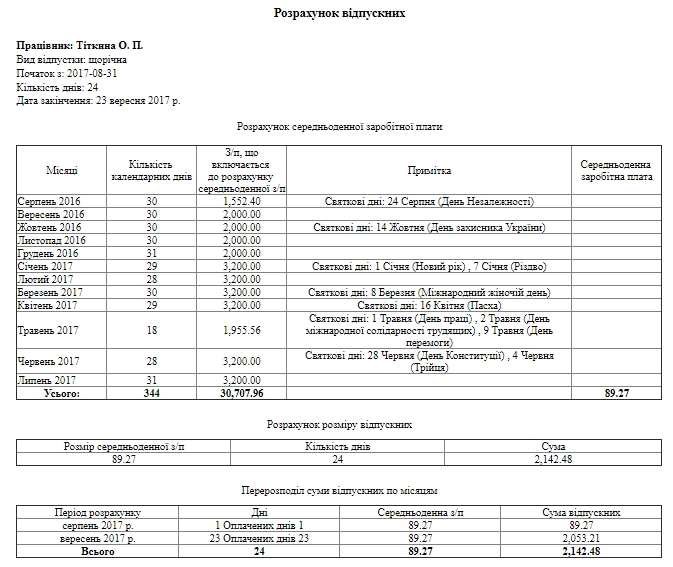

Больничные и отпускные

Это виды начислений, которые платятся работнику в то время, когда он не работает. При этом за ним сохраняется средний заработок. В сервисе SMARTFIN.UA расчет отпускных и больничных так же автоматизирован и осуществляется с помощью соответствующих калькуляторов. результаты расчетов выводятся на печать:

Другие начисления

Кроме оклада и других перечисленных выплат работникам могут выплачиваться премии, надбавки, вознаграждения, которые относятся к фонду дополнительной заработной платы. В сервисе SMARTFIN.UA автоматизарован расчет доплат за работу в ночное и вечерние время, за сверхурочную работу, за работу в праздничные и выходные дни (по сменным графикам работы). Также есть возможность создать вручную все необходимые виды дополнительных начислений.

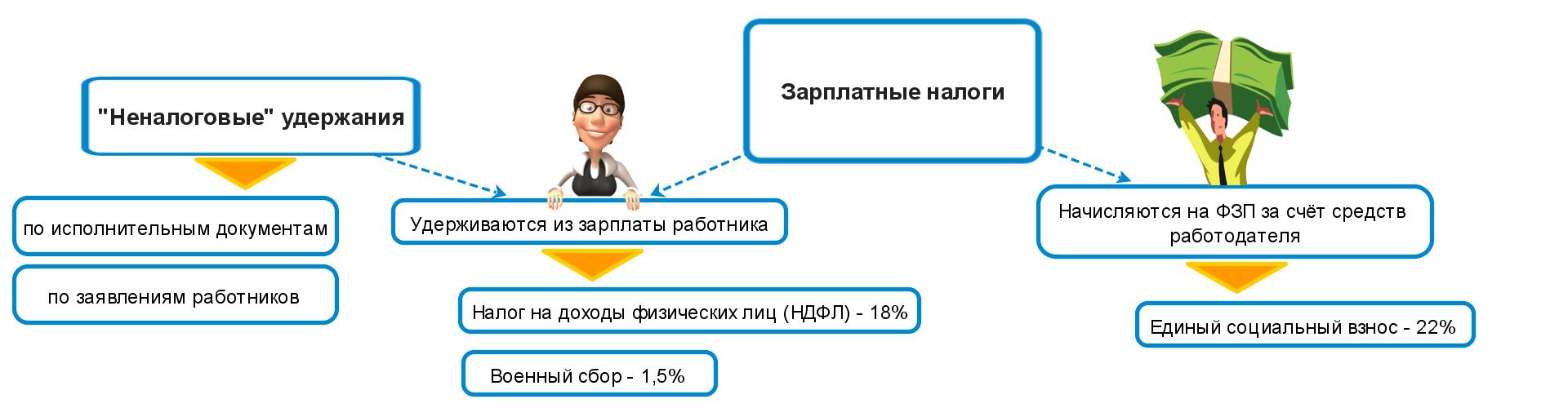

Удержания из заработной платы

"Зарплатные" налоги делятся на:

1. удержания - это часть, которая вычитается из заработной платы работника;

2. начисления на фонд заработной платы - часть, которую работодатель должен уплатить за счёт собственных денежных средств.

Фонд заработной платы - это сумма начислений всех работников за отработанное время (месяц).

К обязательным удержаниям относятся:

1. налог на доходы физических лиц (НДФЛ) – 18% в 2018 году

2. военный сбор – 1,5% в 2018 году

Налог на доходы физических лиц

Налог на доходы = Начисленная зарплата * 18% ;

При расчете налога на доходы может применятся налоговая социальная льгота (НСЛ). Это установленная законодательством сумма, на которую уменьшается начисленная заработная плата (база налогообложения) для расчета налога на доходы. В случае применения налоговой социальной льготы формула для расчета НДФЛ выглядит так:

Налог на доходы = (Начисленная зарплата – Налоговая социальная льгота) * 18%

К зарплате работника может применяться один из видов налоговой социальной льготы:

- 100%-я (рассчитывается как 50 % от размера прожиточного минимума для трудоспособных лиц – 881 грн. в 2018 г.);

- 150%-я (рассчитывается как 75 % от размера прожиточного минимума для трудоспособных лиц – 1321,52 грн. в 2018 г.);

- 200%-я (рассчитывается как 100 % от размера прожиточного минимума для трудоспособных лиц – 1762 грн. в 2018 г.);

- работникам, которые содержат двух и более детей в возрасте до 18 лет (100% и 150% (881 грн. и 1321,52 грн. соответственно) льгота предоставляют в расчёте на каждого ребёнка).

Главное условие для применение налоговой социальной льготы – это размер начисленного за месяц дохода. Если он меньше, чем: прожиточный минимум * 1,4 и округленный до ближайшего десятка, льготу применять можно. В 2018 году этот показатель равен: 1762 * 1,4 = 2470 грн. Т.е. доход, который дает право на получение налоговой социальной льготы меньше, чем размер минимальной зарплаты, которую обязательно надо платить при выполненной норме труда. Таким образом теоретически у работника право на льготу есть, а практически – нет.

Для работников с детьми действуют немного другие условия. Для них предельный размер дохода для получение льготы определяется как 2470 грн. * кол-во детей. Т.е. для двоих детей доход, который дает право для получения льготы равен 2470 грн. * 2 реб. = 4940 грн. Если начисленный за месяц доход меньше, чем 4940 грн., – то льготу применять можно.

Сама льгота считается как 881 грн. * кол-во детей, т.е. для двоих детей будет равна 1762 грн., для троих 2643 грн. и т.д.

"Неналоговые удержания"

Кроме того, есть удержания из заработной платы, которые производятся только при наличии одного из двух обязательных условий:

1. согласие работника на осуществление соответствующих удержаний из его заработной платы (удержания профсоюзных взносов, за товары купленные в кредит, погашение ссуды, взносы в различные негосударственные и благотворительные фонды и т.п.);

2. решение суда (удержание алиментов, возмещение материального ущерба нанесённого работником предприятию и прочее).

Начисления на заработную плату

Каждый работодатель обязан начислять и уплачивать в бюджет единый социальный взнос (ЕСВ). Это консолидированный страховой взнос, который включает в себя социальный пакет, законодательно предусмотренный государством, а именно: пенсионное страхование (выплата пенсий), страхование на случай временной потери трудоспособности (оплата больничных), страхование, связанное с возникновением несчастных случаев на производстве.

Ставка ЕСВ, который уплачивается за счёт работодателя, составляет 22% (ч. 5 ст. 8 ЗУ «О ЕСВ»).

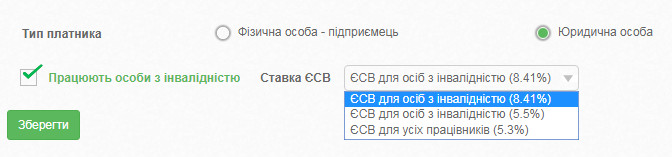

Предприятия, учреждения и организации, в которых работают инвалиды, применяют к их доходу ставку ЕСВ 8,41% (ч. 13 ст. 8 ЗУ «О ЕСВ» ). Но эта ставка не распространяется на предпринимателей, у которых есть работники-инвалиды.

В сервисе SMARTFIN.UA учтены все ставки для расчета единого социального взноса, в том числе для работников-инвалидов:

Правила выплаты зарплаты работникам в 2018 году

Чтобы у работодателя в будущем не возникло проблем при проверках, рассчитывая зарплату, которая выплачивается работникам, необходимо помнить о следующем:

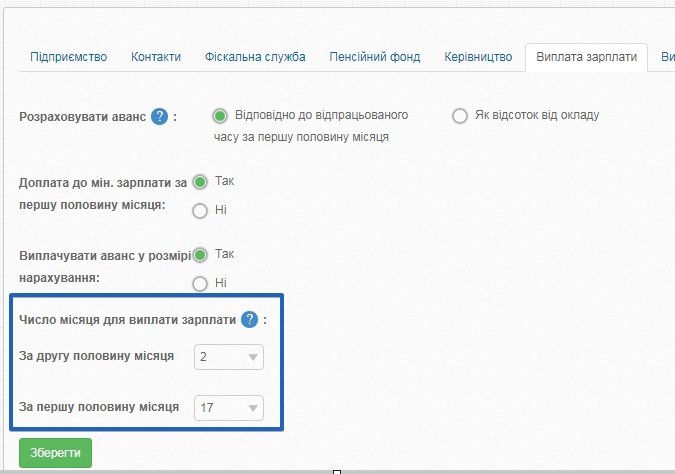

- зарплату все без исключения работодатели обязаны выплачивать не реже двух раз в месяц;

- с каждой выплатой необходимо перечислять налоги в бюджет;

- для каждой выплаты должны быть установлены конкретные сроки, промежуток между которыми не должен превышать 16 календарных дней.

В сервисе SMARTFIN.UA:

- сроки выплаты заработной платы автоматически определяются (по заданным настройкам) и подставляются в платежные ведомости, также пользователь заранее получает напоминание о сроках выплат на свой e-mail:

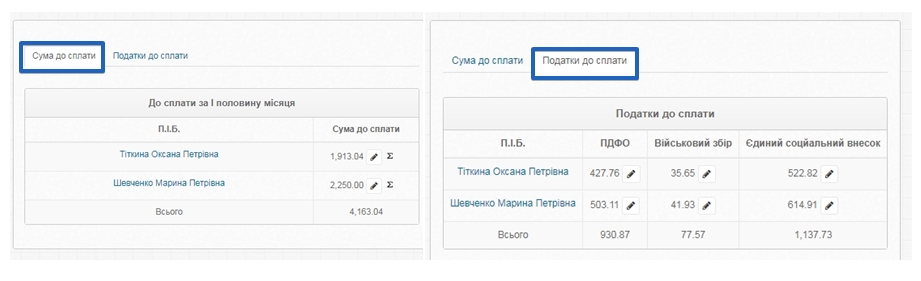

- с помощью документа "Аванс" рассчитывается размер зарплаты и налогов за первую половину месяца:

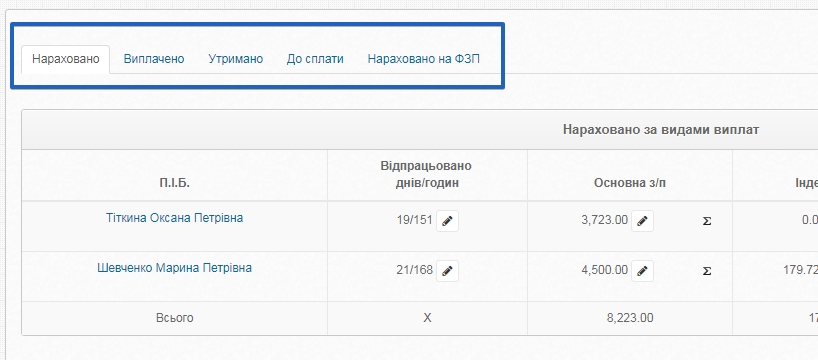

Все начисления, удержания, межрасчетные выплаты учитываются в SMARTFIN.UA в документе "Ведомость начисления заработной платы":

Сколько работник будет получать "на руки" в 2018 году

Расчет налогов с минимальной заработной платы в 2018 году выглядит следующим образом:

Начисленная заработная плата = 3723 грн.

НДФЛ: 3723 грн. * 18% = 670,14 грн.

Военный сбор: 3723 грн. * 1,5% = 55,85 грн.

ЕСВ: 3723 грн. * 22% = 819,06 грн.

Всего налогов: 670,14 грн. + 55,85 грн. + 819,06 грн. = 1545,05 грн.

Зарплата к выплате работнику ("на руки"): 3723 грн. - 670,14 грн. - 55,85 грн. = 2997,01 грн.

Подробнее о размере НСЛ в 2018 году, а так же других важных показателей можно почитать в статье

Минимальная зарплата, прожиточный минимум, НСЛ и ЕСВ 2018.

О расчете зарплаты в 2017 году можно прочитать тут.