Работа на условиях неполного рабочего времени в 2017 году

Оплата труда в случаях установления неполного рабочего времени проводится пропорционально отработанному времени или в зависимости от выработки. Поэтому сейчас многие работодатели рассматривают работу на условиях неполного рабочего времени как возможность снизить расходы на оплату труда.

При этом, очень важно понимать, что если такая "экономия" не соответствует реальному положению дел, т. е. фактически работники продолжают трудиться полный день, то работодатель попадает в зону риска. Если данное нарушение будет выявлено инспектором по труду, то такому работодателю грозят большие штрафы. К примеру, оформление работника на неполное рабочее время в случае фактического выполнения работы полное рабочее время, установленное на предприятии, и выплата зарплаты без начисления и уплаты ЕСВ и налогов грозят работодателю штрафами в 96 000 грн. за каждого работника, в отношении которого совершено нарушение.

В данной статье разбираемся:

- что по сути представляет из себя неполное рабочее время;

- как документально правильно оформить переход на него;

- как рассчитать заработную плату и налоги при неполном рабочем времени (на примерах).

Что такое "неполное рабочее время"

Нормальная продолжительность рабочего времени согласно требованиям ст. 50 КЗоТа не может превышать 40 часов в неделю.

Поэтому оптимальным графиком работы является:

- 5-ти дневная рабочая неделя: с 8-ми часовой продолжительностью рабочего дня и двумя выходными (субботой и воскресеньем);

- 6-ти дневная рабочая неделя (устанавливается в тех организациях, где по характеру производства и условиям работы введение 5-ти дневной недели нецелесообразно): с продолжительностью рабочего дня 7 часов (при недельной норме 40 часов), 6 часов (при недельной норме 36 часов) и 4 часа (при недельной норме 24 часа).

Вместе с тем, работнику может быть установлена меньшая продолжительность рабочего времени – неполное рабочее время.

Что это значит?

Это значит, что работник будет работать:

- неполный рабочий день (например 4 часа вместо 8) – в этом случае уменьшается продолжительность ежедневной работы;

- неполную рабочую неделю – в этом случае уменьшается количество дней работы;

- возможен вариант, когда уменьшается и продолжительность ежедневной работы и количество дней работы.

Есть ли требования к продолжительности неполного времени?

Законодательство не регламентирует, сколько дней или часов допускается устанавливать при неполном рабочем времени. Это может быть определенное количество часов в день или дней в неделю.

Обратите внимание!

Минсоцполитики в Письме от 28.08.2014 г. № 395/13/116-14 указывает, что норма ст. 53 КЗоТ Украины распространяется на работников, которые работают по 5-ти дневной и 6-ти дневной рабочей неделе с установленной нормой рабочего времени. Для работников, которые трудятся на условиях неполного рабочего времени, эта норма не применяется, то есть продолжительность их работы накануне праздничных и нерабочих дней не сокращается на один час.

Как установить неполное рабочее время?

Такой режим работы может устанавливаться по соглашению между работником и работодателем как при приеме на работу, так и в дальнейшем (ч. 1 ст. 56 КЗоТ).

При приеме на работу

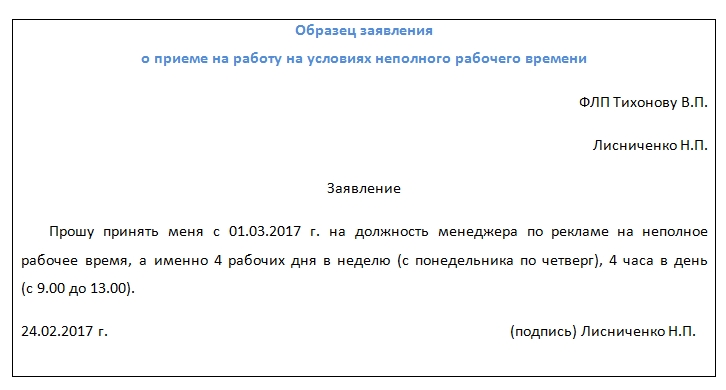

Если неполное рабочее время устанавливается работнику при приеме на работу, то это необходимо указать в заявлении о приеме, например:

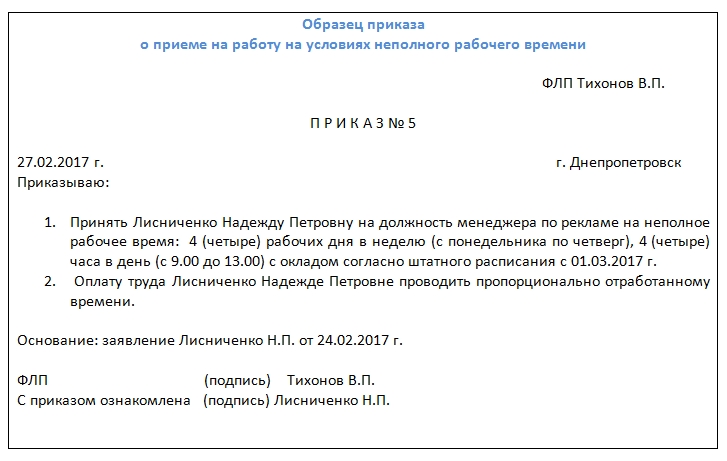

Далее работодатель издает приказ (или распоряжение) о приеме на работу, в котором указывает оговоренные условия:

Неполное время по инициативе работника

Если возникла необходимость перевести на режим неполного рабочего времени уже работающего сотрудника (или сотрудников), то самый простой способ - договориться, чтобы инициатива такого перехода исходила от самого работника. Тогда перейти на новый режим работы будет несложно. В этом случае от работника опять же понадобиться заявление, а от работодателя - приказ. Формулировки будут такими же, как в образцах при приеме на работу, с той разницей, что работник просит не "принять", а "перевести" его на работу с неполным рабочим временем.

Важный момент, на который в нынешних реалиях не стоит закрывать глаза работодателю, это что бы работник был согласен с новыми условиями работы и оплаты труда.

Неполное время по инициативе работодателя

Установить неполное рабочее время работодатель может и в одностороннем порядке. Но для этого, согласно ч. 3 ст. 32 КЗоТ, должно произойти существенное изменение условий труда, а именно - изменение в организации производства и труда. Такое изменение должно быть обусловлено конъюнктурой рынка или другими условиями, не позволяющими сотрудниками работать полный рабочий день. Работодатель не имеет права устанавливать или отменять неполное рабочее время для конкретных работников, если нет изменений в организации производства и труда.

Об изменении существенных условий труда, в частности, установлении или отмене неполного рабочего времени, работник должен быть уведомлен не позднее, чем за 2 месяца (ч. 3 ст. 32 КЗоТ).

В случае если предыдущие существенные условия труда нельзя сохранить, а работник не согласен на продолжение работы в новых условиях, трудовой договор прекращается согласно п. 6 ст. 36 КЗоТ, а работнику выплачивают выходное пособие на основании ст. 44 КЗоТ в размере не меньше среднего месячного заработка.

Таким образом, чтобы осуществить переход на неполное рабочее время, не нарушая требований законодательства, необходимо следующее.

Шаг 1.

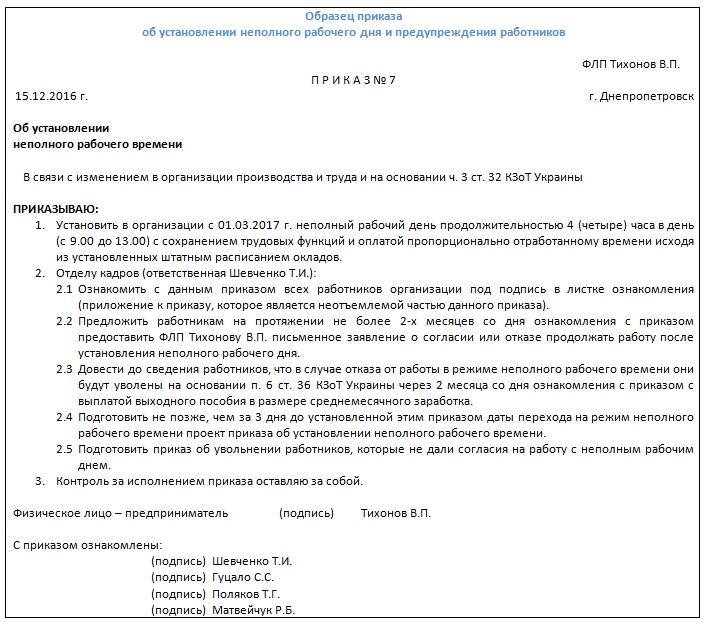

Издать приказ о внесении изменений в организацию производства и труда, в котором содержится информация об установлении неполного рабочего времени и даются соответствующие поручения должностным лицам для осуществления таких изменений:

Шаг 2.

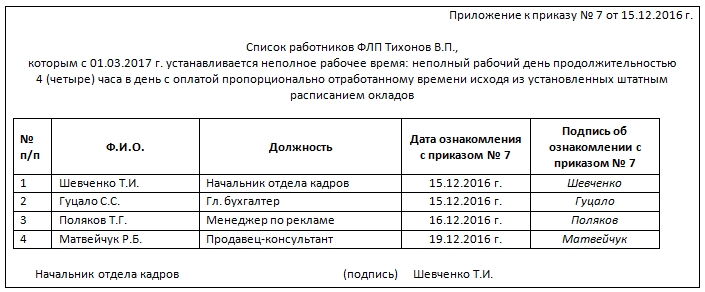

Под подпись ознакомить соответствующих работников с будущими изменениями существенных условий труда не позднее, чем за два месяца до введения изменений; работники вправе в любое время изменить свое решение:

- отменить ранее данное согласие на продолжение работы;

- или дать согласие на продолжение работы, отменив ранее заявленный отказ от продолжения работы.

Шаг 3.

Внести соответствующие изменения в документы, определяющие условия труда (в коллективный договор, Правила внутреннего трудового распорядка, инструкции и др.).

Шаг 4.

Непосредственно перед началом работы в соответствии с измененными существенными условиями труда необходимо:

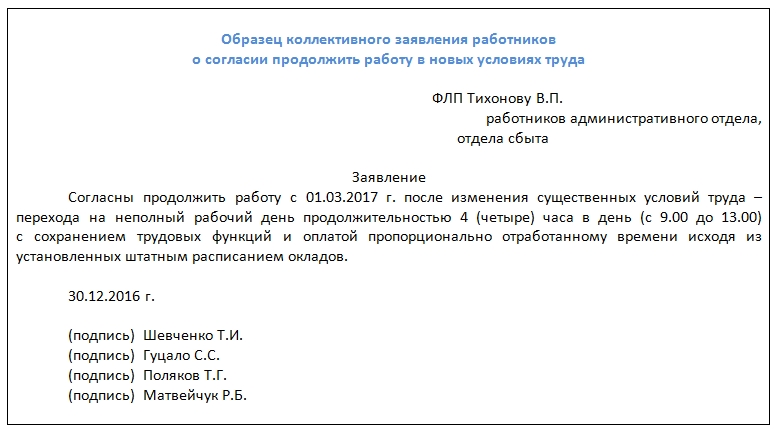

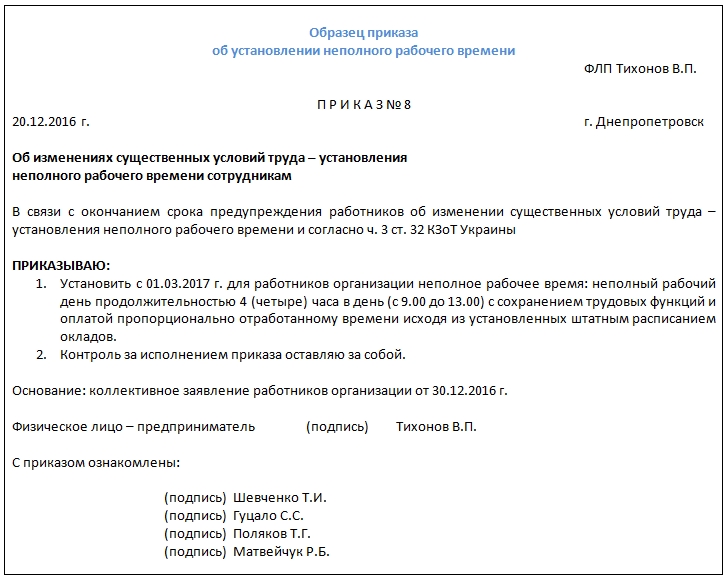

- получить письменное согласие (или отказ) работников на работу в новых условиях труда (а не на неполном рабочем времени - это важно):

- издать приказ об установлении неполного рабочего времени, ознакомить с ним работников, согласившихся продолжить работу:

- уволить работников, не согласившихся продолжать работу на новых условиях, согласно п. 6 ст. 36 КЗоТ.

Оплата труда работников на неполном рабочем времени

При неполной занятости заработная плата начисляется пропорционально отработанному времени исходя из установленных штатным расписанием окладов. Т.е. начисленная заработная плата может быть меньше 3200 грн. и это не будет нарушением требований законодательства. При этом уровень обеспечения размера минимальной зарплаты так же должен выполняться! Но в данном случае определяется он пропорционально.

Как это посчитать?

Допустим, работник трудиться на 0,25 ставки по основному месту работы, оклад установлен на уровне 2200 грн. Норма труда в феврале 2017 г. выполнена.

Начисленная заработная плата: 2200 грн. х 0,25 = 550 грн.

Уровень обеспечения минзарплаты пропорционально занятости: 3200 грн. х 0,25 = 800 грн.

Так как размер начисленной зарплаты меньше уровня минзарплаты, работнику необходимо сделать доплату до минзарплаты в размере: 800 грн. - 550 грн. = 250 грн.

Практический совет: чтобы уровень обеспечения минимального размера определялся пропорционально и его не надо было постоянно контролировать, необходимо установить оклад на уровне не ниже минимальной заработной платы.

Уменьшится ли налоговая нагрузка на фонд оплаты труда?

Если работник трудится по основному месту работы, то работодатель должен начислять ЕСВ исходя из размеры минимальной заработной платы (ч. 5 ст. 8 Закона о ЕСВ). Поэтому в данном случае экономии не будет.

Для справки! Платить ЕСВ с фактически начисленной заработной платы можно только внешним совместителям, работающим неполное рабочее время.

Можно ли применять налоговую социальную льготу по НДФЛ?

Работник, который трудится не условиях неполного времени, может воспользоваться правом на налоговую социальную льготу в том случае, если его доход не превышает 2240 грн. - это предельный доход для применения НСЛ.

Примеры расчета зарплаты при неполном рабочем времени в 2017 году

При расчете заработной платы и налогов работнику, трудящемуся неполное рабочее время, необходимо учитывать выполнил или нет работник норму труда. Норма труда будет не выполнена, если работник, например, часть месяца болел или был в отпуске. Как в таких случаях рассчитать размер доплаты до минимальной зарплаты и до минимального размера ЕСВ? Как всегда, разобраться легче на примерах.

Когда норма труда выполнена

Пример 1.

Работник трудится по основному месту работы на 0,5 ставки, оклад составляет 3200 грн. Есть заявления на применение НСЛ. Норма труда за февраль 207 года выполнена.

Расчет:

При выполненной норме труда начисленная зарплата составит: 3200 х 0,5 = 1600 грн.

Доплату до минимального размера заработной платы проводить не надо, так как уровень обеспечения минимального размера в данном случае определяется пропорционально.

Расчет удержаний:

- НДФЛ = (1600 грн. - 800 грн.) х 18% = 144 грн.

- военный сбор = 1600 грн. х 1,5% = 24 грн.

Расчет начисления ЕСВ:

- на фактическую заработную плату = 1600 грн. х 22% = 352 грн.

- на разницу между минимальной и фактической зарплатой = (3200 грн. - 1600 грн.) * 22% = 352 грн.

Пример 2.

Работник трудится по основному месту работы на 0,25 ставки (по 2 часа в день), оклад составляет 5000 грн. Есть заявления на применение НСЛ. Норма труда за февраль 207 года выполнена.

Расчет:

Начисленная зарплата: 5000 грн х 0,25 = 1250 грн.

Уровень обеспечения размера минзарплаты определяем пропорционально занятости: 3200 грн х 0,25 = 800 грн.

Фактически начисленная зарплата больше пропорционально определенного уровня минзарплаты, поэтому доплату делать не нужно.

Расчет удержаний:

- НДФЛ = (1250 грн. - 800 грн.) х 18% = 81 грн.

- военный сбор = 1250 грн. х 1,5% = 18,75 грн.

Расчет начисления ЕСВ:

- на фактическую заработную плату = 1250 грн. х 22% = 275 грн.

- на разницу между минимальной и фактической зарплатой = (3200 грн. - 1250 грн.) * 22% = 429 грн

Когда норма труда не выполнена

При расчетах следует учесть, что период отпуска и отпускные, а так же период болезни и больничные не учитываются при расчете суммы доплаты до минимальной заработной платы.

Пример 3.

Работник трудится на 0,5 ставки, должностной оклад — 2600 грн. В январе 2016 года работнику начислили отпускные за 24 к.дн., в т.ч. за 15 к.дн. января — 1425 грн и за 9 к.дн. февраля — 855 грн. За февраль 2017 года начислена зарплата за 17 р.дн. — 1105 грн.

Расчет:

Фактически начисленная заработная плата: (2600 грн. х 0,5) / 20 р.дн. х 17 отр. дн. = 1105 грн.

Пропорционально гарантированный размер минимальной зарплаты: (3200 грн. х 0,5) / 20 р.дн. х 17 отр. дн. = 1360 грн.

Так как фактически начисленная зарплата меньше, определяем размер доплаты: 1360 грн. - 1105 грн. = 255 грн.

Таким образом работнику за февраль начислено:

- фактическая заработная плата: 1105 грн.

- доплата до гарантированного размере минзарплаты: 255 грн.

- отпускные: 855 грн.

Всего: 1105 грн. + 255 грн. + 855 грн. (отпускные за февраль, начисленные в январе) = 2215 грн.

Расчет удержаний:

- НДФЛ = (2215 грн. - 800 грн.) х 18% = 254,70 грн.

- военный сбор = 2215 грн. х 1,5% = 33,23 грн.

Расчет начисления ЕСВ:

- на расчитанную заработную плату = 2215 грн. х 22% = 487,30 грн.

- на разницу между минимальной и расчитаной зарплатой = (3200 грн. - 2215 грн.) * 22% = 216,70 грн.

Как видно из примеров, к расчету заработной платы работников, которые трудятся на условиях неполного рабочего времени, необходимо подходить особенно внимательно.