Расчет заработной платы в 2022 году: начисление и удержание, «на руки» работнику

В конце каждого года традиционно рассматриваем обновленные бухгалтерские показатели и подсчитываем расходы работодателей на оплату труда в следующем году. Какие оклады устанавливать работникам с 1 января 2022 года, сколько налогов будет удержано из заработной платы работника и сколько уплатит работодатель, какой размер НСЛ будет применяться. Обо всем этом – в свежем материале SMARTFIN.UA о расчете заработной платы в 2022 году.

Оклады работников в 2022 году

Часто в общении с начинающими работодателями мы сталкиваемся с распространенной ошибкой, когда понятие "оклад" приравнивается к понятию минимальной заработной платы (МЗП). Правильно ли это? Нет, такое сравнение ошибочно! Оклад или тарифная ставка – это основной вид начислений, который получает наемный работник. Размер оклада может быть равен размеру минимальной зарплаты, а может отличаться. Размер оклада не привязан к размеру МЗУ, а зависит от уровня прожиточного минимума для трудоспособного лица, установленного на 1 января календарного года (ст. 6 Закона об оплате труда и ст. 96 КЗоТ). То есть, в 2022 году оклад работника не может быть ниже чем 2 481 грн.

Отметим, что для некоторых должностей указываются отдельные прожиточные минимумы, устанавливающие минимальные ограничения для размера окладов в 2022 году:

- судей - 2 102 грн.

- работников налоговых и других государственных органов, оплата труда которых регулируется специальными законами - 2 102 грн.

- прокуроров окружной прокуратуры - 1600 грн.

Имеет ли право работодатель установить работнику оклад на уровне 2481 грн и начислить заработную плату в таком же размере? Ни в коем случае! Потому что начисленная заработная плата за полностью выполненную месячную норму труда не может быть ниже минимальную заработную плату в 2022 году, которая, напомним, с 1 декабря 2021 г. по 31 сентября 2022 г. "зафиксирована" на уровне 6 500 грн, а с 1 октября 2022 г. вырастет еще на 200 грн, до 6 700 грн.

То есть в общем виде заработная плата работника в 2022 году будет состоять из:

- только с оклада, если его размер равен или выше уровня МЗП;

- оклада и доплаты к МЗП, если оклад установлен на уровне меньше минимальной заработной платы.

Пример расчета зарплаты 2022:

С 01 января 2022 года оклад работника установлен на уровне 2 481 грн, норму времени в январе 2022 г. работник выполнил полностью. Начисление заработной платы будет выглядеть следующим образом:

Оклад - 2 481 грн.

Доплата до уровня МЗП = 6 500 грн - 2 481 грн = 4 019 грн.

Такой вариант расчета не удобен для работодателей из-за необходимости ежемесячно начислять доплату к МЗП, поэтому часто оклады работников равны размеру минимальной зарплаты. Но это не делает тождественными эти понятия.

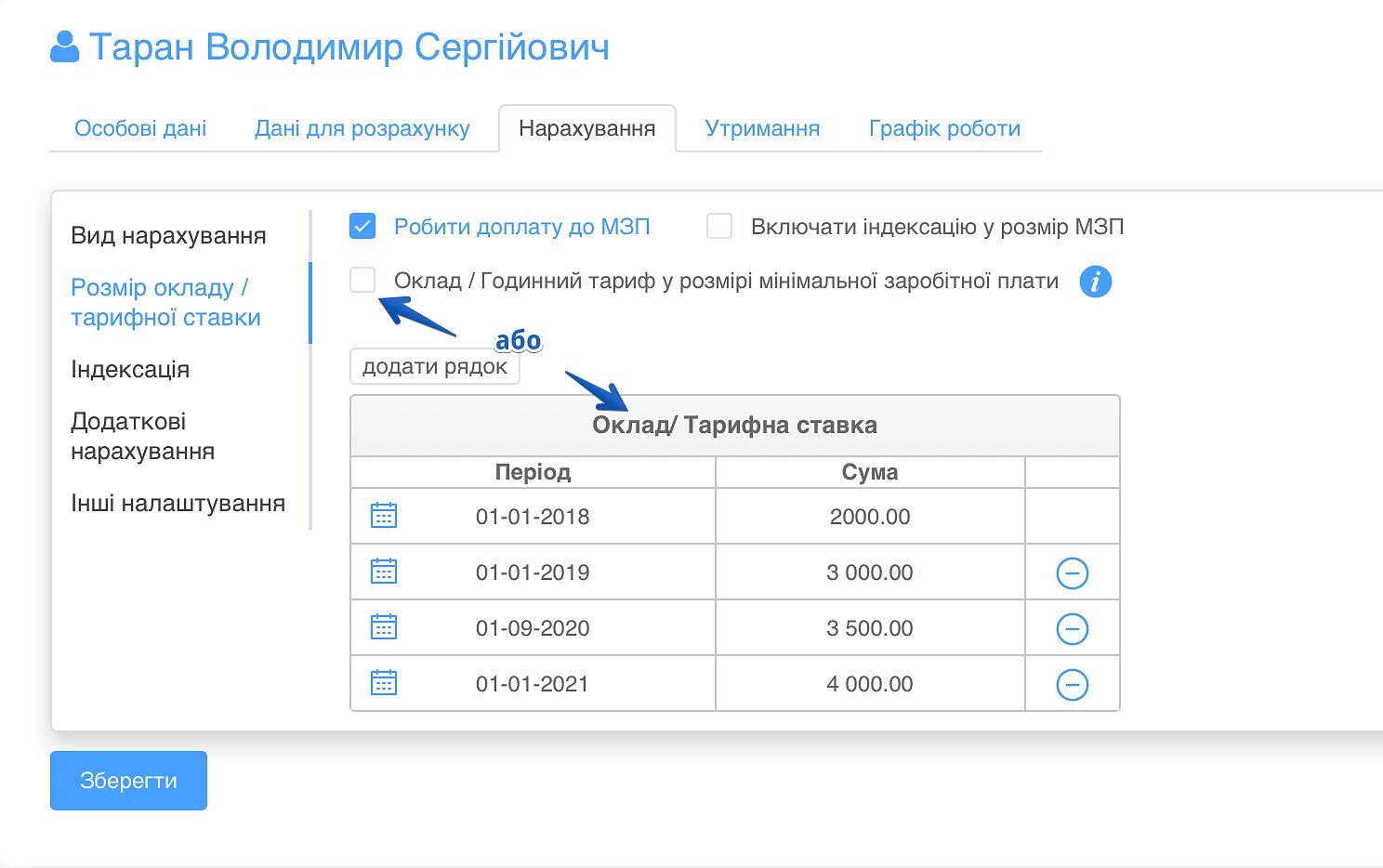

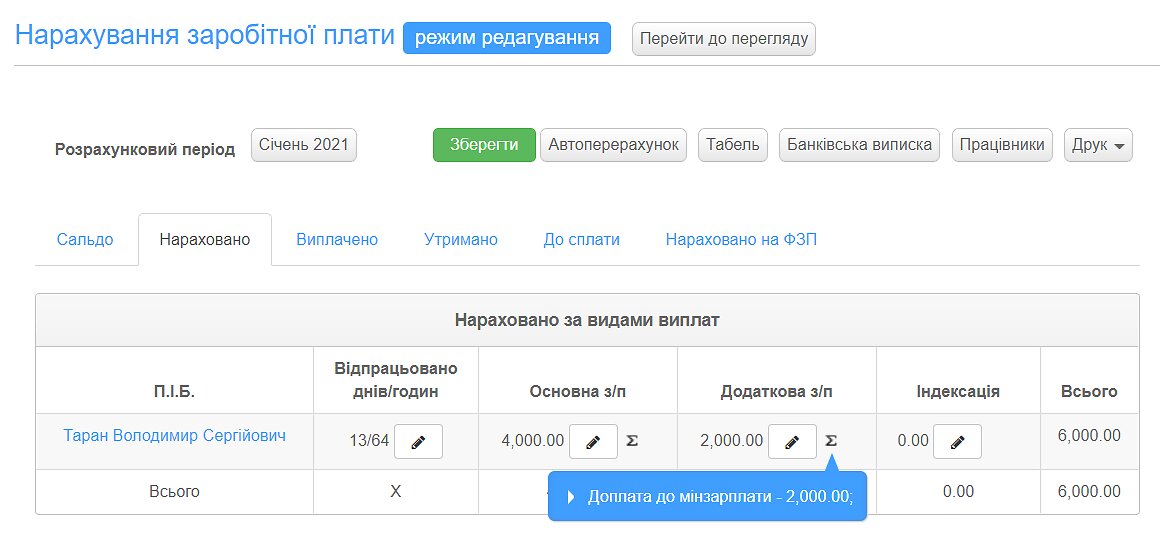

Доплата к МЗП в SMARTFIN.UA

В онлайн-бухгалтерии SMARTFIN.UA можно выбрать один из двух вариантов внесения оклада работников: вручную или установив галочку "Размер оклада на уровне минзарплаты".

Если размер оклада меньше уровня минимальной заработной платы, система автоматически рассчитывает размер доплаты:

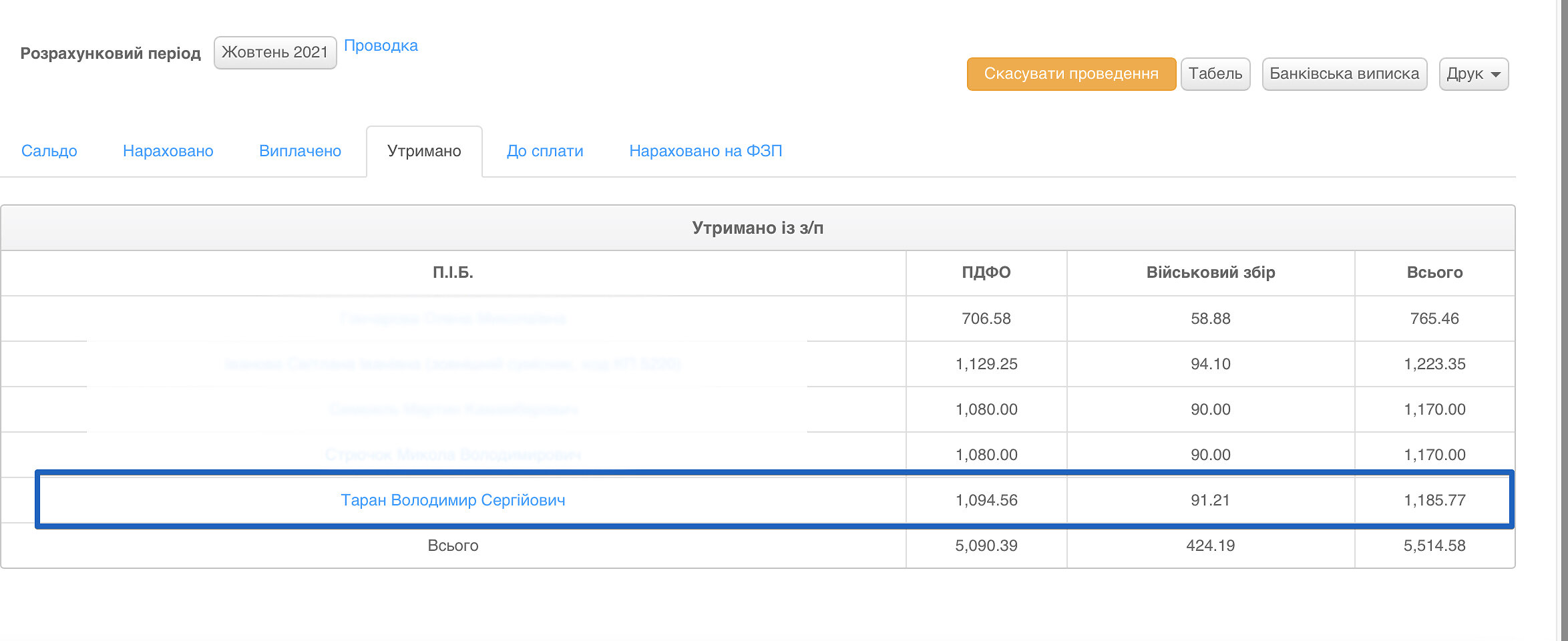

Расчет удержаний по заработной плате в 2022 году

Работодатель обязан удержать из заработной платы работника:

- НДФЛ (налог на доходы физических лиц или подоходный налог);

- ВЗ (военный сбор).

"На руки работнику выдается зарплата за минусом этих двух налогов.

В 2022 году ставки налогов остаются на прежнем уровне:

- НДФЛ - 18%;

- ВЗ - 1,5%.

Размер удержаний по минимальной заработной плате в 2022 году составляет:

МЗП / Налоги | 01.01.2022 - 30.09.2022: | 01.10.2022 - 31.12.2022: |

МЗП | 6 500 | 6 700 |

НДФЛ | 1 170 | 1 206 |

ВЗ | 97,5 | 100,5 |

Налоговая социальная льгота 2022 г. при расчете НДФЛ

Налог на доходы физических лиц в 2022 году составит 1 170 грн. (до 1 октября) и 1 206 грн. (до 31 декабря). Может ли удержанная сумма быть меньше? Да, при том условии, если к начисленному доходу применена налоговая социальная льгота или НСЛ.

НСЛ – это гарантированная государством сумма, на которую уменьшается начисленная заработная плата работника для расчета НДФЛ. Если применяется льгота, то формула для расчета НДФЛ в 2022 году будет выглядеть следующим образом:

Налог на доходы = (Начисленная зарплата – Налоговая социальная льгота) х 18%

Применить НСЛ не удастся большинству работников, ведь существует ряд ограничений. Одно из основных – размер начисленного месячного дохода не должен превышать суммы, определенной по формуле:

Прожиточный минимум для трудоспособного лица на 1 января отчетного налогового года умножен на 1,4 и округлен до ближайшего десятка.

В 2022 году предельный размер дохода работника, дающего право на применение НСЛ, составляет:

2 481 грн х 1,4 = 3 473,4 ≈ 3 470 грн.

Поскольку доход, дающий право на применение налоговой социальной льготы ниже размера МЗП, большинство работников потеряли право на ее получение.

Применение НСЛ

Воспользоваться налоговой социальной льготой имеют право работники, заработная плата которых составляет меньше 3 470 грн. Это преимущественно те, кто работают на условиях неполного рабочего времени, или были приняты или уволены в середине месяца.

Также применение льготы возможно, если у работника двое и более детей до 18 лет. Предельный доход для получения НСЛ в этом случае определяется как произведение предельного дохода, дающего право на применение льготы в общем случае (т.е. 3 470,00 грн. в 2022 году) и количества детей.

Размер заработной платы, дающий право для получения льготы в 2022 году работникам с детьми:

- на 2-х детей: 3 470 грн х 2 = 6 940 грн.

- на 3-х детей: 3 470 грн х 3 = 10 410 грн.

- на 4-х детей: 3 470 грн х 4 = 13 880 грн.

Размер налоговой социальной льготы в 2022 году

К зарплате работников может применяться один из видов НСЛ:

- 100% (рассчитывается как 50% размера прожиточного минимума для трудоспособных лиц - 1 240,5 грн. в 2022 р.);

- 150% (рассчитывается как 75% размера прожиточного минимума для трудоспособных лиц- 1 860,75 грн в 2022 р.);

- 200% (рассчитывается как 100% размера прожиточного минимума для трудоспособных лиц - 2 481 грн в 2022 р.).

Работникам, которые содержат двух и более детей в возрасте до 18 лет, может предоставляться льгота 100% и 150% (1 240,5 грн. и 1 860,75 грн. соответственно).

Рассчитывается такая льгота как произведение НСЛ на одного ребенка и количества детей (1 240,5 грн. или 1 860,75 грн. х количество детей).

То есть 100%-я льгота составляет:

- на 2-х детей: 1 240,5 грн х 2 = 2 481 грн.

- на 3-х детей: 1 240,5 грн х 3 = 3 721,5 грн.

- на 4-х детей: 1 240,5 грн х 4 = 4 962 грн.

Подробнее об условиях предоставления 100%, 150% и 200% налоговой социальной льготы в 2022 году – читайте в этом материале.

Расчет налогов и ЕСВ в онлайн-бухгалтерии SMARTFIN.UA

В онлайн-бухгалтерии SMARTFIN.UA автоматизированы следующие операции:

- расчет налога на доходы с применением всех видов налоговой социальной льготы;

- контроль размера дохода, дающего право на применение налоговой социальной льготы;

- расчет военного сбора.

Расчет единого социального взноса в 2022 году

В 2022 году каждый работодатель по-прежнему обязан начислять и уплачивать в государственный бюджет единый социальный взнос (ЕСВ). Это консолидированный страховой взнос, включающий в себя социальный пакет, законодательно предусмотренный государством, а именно:

- пенсионное страхование (выплата пенсий);

- страхование на случай временной потери трудоспособности (оплата больничных);

- страхование, связанное с возникновением несчастных случаев на производстве.

Напомним, что ЕСВ всегда оплачивается за счет средств работодателя.

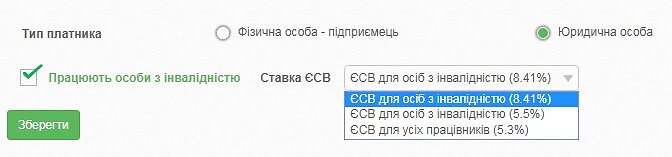

В общем случае ставка ЕСВ в 2022 году составляет 22% (ч. 5 ст. 8 ЗУ "Об ЕСВ").

Предприятия, учреждения и организации, в которых работают лица с инвалидностью, применяют к их доходу ставку ЕСВ 8,41% (ч. 13 ст. 8 ЗУ "Об ЕСВ).

Размер единого социального взноса по минимальной заработной плате в 2022 году составляет:

С 1 января по 30 сентября 2022 года:

6 500 грн х 22% = 1 430 грн.

С 1 октября по 31 декабря 2022 года:

6 700 грн х 22% = 1 474 грн.

Расчет налогов и ЕСВ в онлайн-бухгалтерии SMARTFIN.UA

- Учитываются все ставки для расчета ЕСВ в 2022 году, в том числе для лиц с инвалидностью;

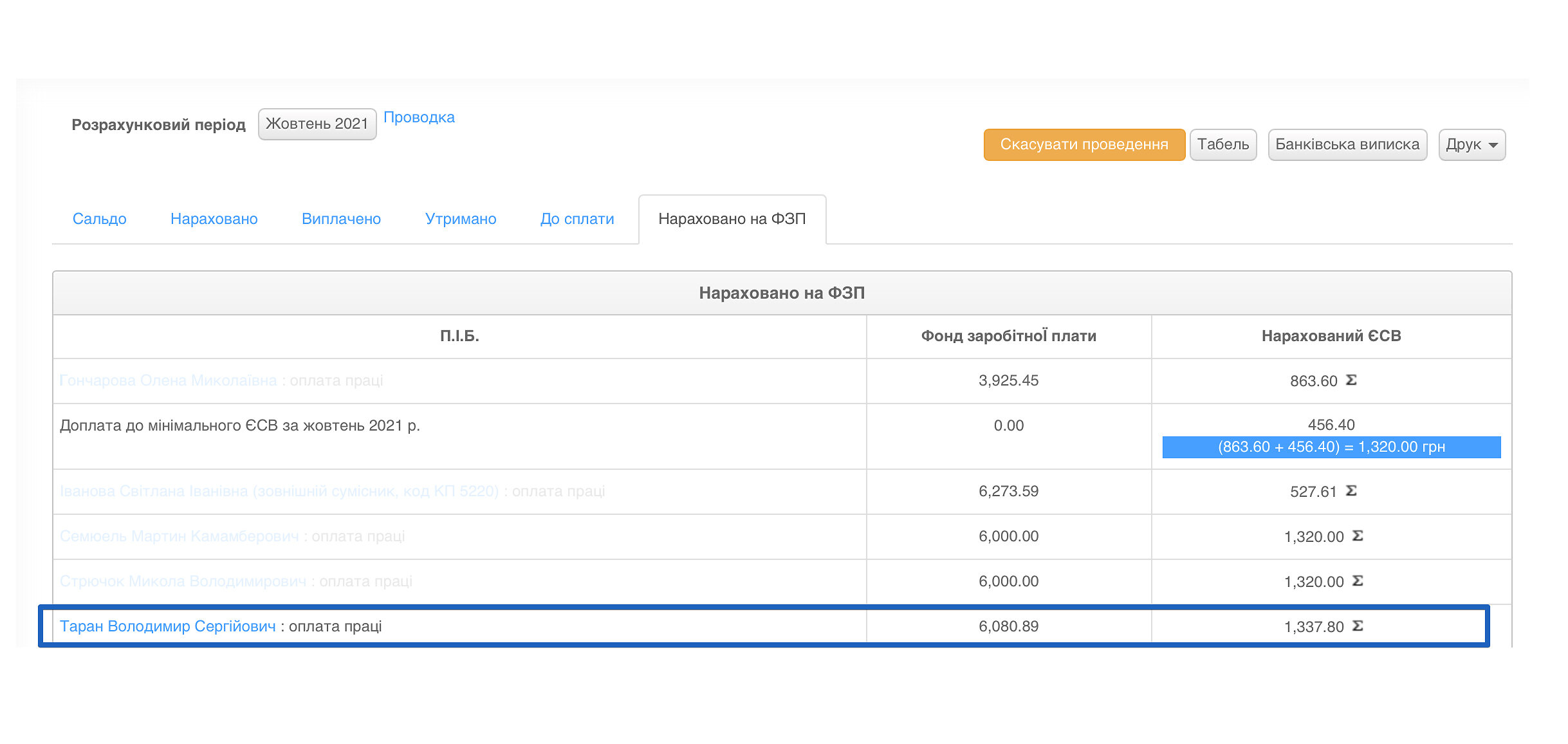

- Автоматически начисляется ЕСВ с учетом требований доплаты к минимальному размеру единого социального взноса:

Сколько получит работник на руки с минималки в 2022 году и сколько налогов уплатит работодатель

В конце материала о расчете зарплаты в 2022 году подведем итоги:

Расчет налогов с минимальной заработной платы:

МЗП / Налоги | С 1 января по 30 сентября 2022 года: | С 1 октября по 31 декабря 2022 года: |

Начисленная заработная плата | 6 500 грн. | 6 700 грн. |

НДФЛ | 6 500 грн х 18% = 1 170 грн. | 6 700 грн х 18% = 1 206 грн. |

Военный сбор | 6 500 грн х 1,5% = 97,5 грн. | 6 700 грн х 1,5% = 100,5 грн. |

Удержание из заработной платы работника составляют:

С 1 января по 30 сентября 2022 года: | С 1 октября по 31 декабря 2022 года: |

1 170 грн + 97,5 грн = 1 267,5 грн. | 1 206 грн + 100,5 грн = 1 306,5 грн. |

Зарплата к выплате работнику:

С 1 января по 30 сентября 2022 года: | С 1 октября по 31 декабря 2022 года: |

6 500 грн - 1 267,5 = 5 232,5 грн. | 6 700 грн - 1 306,5 = 5 393,5 грн. |

ЕСВ к уплате работодателем

С 1 января по 30 сентября 2022 года: | С 1 октября по 31 декабря 2022 года: |

6 500 грн х 22% = 1 430 грн. | 6 700 грн х 22% = 1 474 грн. |

Сумма удержаний и ЕСВ в 2022 году составляет:

С 1 января по 30 сентября 2022 года: | С 1 октября по 31 декабря 2022 года: |

1 267,5 грн + 1 430 грн = 2 697,5 грн. | 1 306,5 грн + 1 474 грн = 2 780,5 грн. |