Розрахунок відпускних у 2021 році: загальний алгоритм, особливості, приклади

Одне із головних завдань роботодавця, який надає відпустку працівнику, правильно розрахувати суму відпускних та своєчасно їх виплатити. В цій статті розберемося із питанням розрахунку відпускних у 2021 році, у ній ви иакож знайдете покроковий алгоритм, який не дасть помилитися під час розрахунків.

Зміст статті:

- Загальний алгоритм розрахунку відпускних

- Визначення розрахункового періоду

- Визначення виплат, що включаються до розрахунку середньої зарплати за розрахунковий період

- Визначення кількості днів, що включаються до розрахунку середньої зарплати за розрахунковий період

- Розрахунок середньоденної зарплати

- Розрахунок відпускних у 2021 році

Загальний алгоритм розрахунку відпускних

Розрахунок суми відпускних, а також компенсації за невикористані дні відпустки, регулюється Порядком обчислення середньої заробітної плати з постанови Кабміну від 08.02.1995 № 100 (далі – Порядок №100).

Відповідно до п. 7 Порядку №100 для визначення суми відпускних необхідно:

- розрахувати середній заробіток

- помножити його на кількість календарних днів відпустки

Отже, для розрахунку відпускних буде необхідно:

- визначити розрахунковий період

- визначити дохід, який включається/виключається з розрахункового періоду

- визначити дні, які включаються/виключаються з розрахункового періоду

- розрахувати середньоденну заробітну плату

- помножити середньоденну зарплату на кількість днів відпустки

Крок 1. Визначення розрахункового періоду

Розрахунковий період для розрахунку середньої зарплати при оплаті відпусткових залежить від того, який період до надання відпустки було відпрацьовано працівником та оплачено роботодавцем.

Базовий дванадцятимісячний розрахунковий період застосовують для розрахунку середньої зарплати при оплаті:

- щорічної відпустки

- навчальної відпустки

- творчої відпустки

- додаткової відпустки на дітей

- компенсації за невикористані дні відпустки

Розрахунковий період відлічується з місяця, що передує місяцю настання відпустки або виплати компенсації за дні невикористаної відпустки.

Поширені ситуації визначення розрахункового періоду

Умова | Розрахунковий період | Приклад |

Працівник відпрацював один рік і більше | 12 календарних місяців, що передують місяцю надання відпустки (абзац перший п. 2 Порядку № 100) | Працівник прийнятий на роботу 18.03.2019 р. Початок відпустки 15.07.2021. Розрахунковий період: липень 2020 р. - червень 2021 р. |

Працівник пропрацював менше року | Фактичний час роботи (з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому надається відпустка). Враховуються тільки повністю відпрацьовані місяці (абзац другий п. 2 Порядку № 100) | Працівник прийнятий на роботу 15.02.2021 р. Початок відпустки 15.07.2021. Розрахунковий період: березень 2021 р. - червень 2021 р. |

Працівник прийнятий на роботу з першого робочого дня місяця, який не є першим календарним днем | Такий місяць враховують при визначенні кількості днів у розрахунковому періоді (абзац другий п. 2 Порядку № 100) | Працівник прийнятий на роботу 03.08.2020 р., працює за 5-ти денним графіко роботи з вихідними у суботу і неділю. Початок відпустки 15.07.2021. Розрахунковий період: серпень 2020 р. - червень 2021 р., оскільки 03 серпня 2020 р. - понеділок, перший робочий день місяця.. |

У працівника відсутній розрахунковий період або працівник не зі своєї вини не мав заробітку в розрахунковому період | 12 календарних місяців, що передують місяцю виходу у відпустку. В цьому випадку середню зарплату обчислюють виходячи з установленої в трудовому договорі тарифної ставки або посадового (місячного) окладу (абзац сьомий п. 2, п. 4 Порядку № 100). А якщо посадовий оклад менше передбаченого законодавством розміру МЗП, середню зарплату розраховують виходячи з розміру МЗП, установленого на момент розрахунку. У випадку якщо працівник працює на умовах неповного робочого часу, розрахунок проводять виходячи з розміру тарифної ставки (окладу) або МЗП, обчисленого пропорційно встановленому робочому часу такого працівника | Така ситуація можлива у випадках: коли працівниця виходить на роботу із відпустки по догляду за дитиною до 3-х або 6-ти років, і в цьому ж місяці іде у щорічну відпустку; коли працівниця у місяці прийняття на роботу відразу бере додаткову відпустку на дітей. |

Працівнику надаються невикористані щорічні відпустки за декілька років | 12 календарних місяців, що передують місяцю надання відпустки. | Початок відпустки 15.07.2021 р. Працівнику надається відпустка тривалістю 34 к.дн. (24 за поточний рік, 10 к.д. - за минулий). Розрахунковий період: липень 2020 р. - червень 2021 р. Якщо відпустки будуть надаватися окремо, то і розрахунок період потрібно визначати окремо. |

Працівнику послідовно надаються щорічна основна і додаткова відпустка | 12 календарних місяців, що передують місяцю надання відпустки. При цьому, якщо початок відпусток припадає на різні місяці, то визначати розрахунковий період для кожної відпустки потрібно окремо | Працівниці надано щорічну основну відпустку з 15.07.2021 р. тривалістю 24 к.дн., і додаткову відпустку на дітей з 08.08.2021 р. тривалістю 10 к.д. Розрахунковий період для щорічної основної відпустки: липень 2020 р. - червень 2021 р. Розрахунковий період для додаткової відпустки на дітей: серпень 2020 р. - липень 2021 р. |

Крок 2. Визначення виплат, що включаються до розрахунку середньої зарплати за розрахунковий період

У розрахунок середнього заробітку включаються всі виплати, що входять до фонду оплати праці, крім визначених у п. 4 Порядку №100.

Тож у розрахунок середньої зарплати входить:

- основна заробітна плата;

- доплати і надбавки (за надурочну роботу та роботу в нічний час; суміщення професій і посад; розширення зон обслуговування; високі досягнення в праці; умови праці; інтенсивність праці; керівництво бригадою, вислугу років та інші);

- виробничі премії;

- виплати за час, протягом якого працівнику зберігається середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов'язків, службового відрядження тощо), та допомога у зв'язку з тимчасовою непрацездатністю і у зв'язку із вагітністю та пологами.

Виплати, які не включають до розрахунку середньої зарплати:

- виплати за виконання окремих доручень;

- одноразові виплати (компенсація за невикористану відпустку, матеріальна допомога, допомога працівникам, які виходять на пенсію, вихідна допомога тощо);

- компенсаційні виплати за час відрядження (добові, оплата за проїзд, проживання);

- премії за результатами щорічного оцінювання службової діяльності, за винаходи та раціоналізаторські пропозиції тощо;

- виплати, пов'язані з ювілейними датами, днем народження, за довголітню і бездоганну трудову діяльність, активну громадську роботу тощо

- компенсація працівникам втрати частини заробітної плати у зв'язку з порушенням термінів її виплати

- Простій, оплачений з розрахунку 2/3 окладу (тарифної ставки)

- інші виплати, перелічені у п. 4 Порядку № 100

Особливості врахування премій

Премії та інші виплати, які виплачуються за два місяці або більш тривалий період, під час обчислення середньої зарплати враховуємо шляхом додавання до заробітку кожного місяця розрахункового періоду частини, що відповідає кількості відпрацьованих робочих днів періоду (місяців), за які такі премії та інші виплати нараховані.

Частина визначається діленням суми нарахованих премій (інших виплат) на кількість відпрацьованих робочих днів періоду, за який вони нараховані, та множенням на кількість відпрацьованих робочих днів кожного місяця, що належить до розрахункового періоду (це правило поширюється і на винагороду за підсумками роботи за рік).

Також пам'ятаємо:

- суми нарахованої зарплати враховуємо у тому місяці, за який вони нараховані;

- виплати враховуємо до розрахунку у нарахованій сумі (без утримання ПДФО та ВЗ, стягнення аліментів) (п. 3 Порядку №100).

Крок 3. Визначення кількості днів, що включаються до розрахунку середньої зарплати за розрахунковий період

На цьому етапі необхідно порахувати кількість календарних днів у розрахунковому періоді, виключивши із них:

- святкові та неробочі дні, визначені ст. 73 КЗпП, а саме:

- 1 січня - Новий рік

- 7 січня і 25 грудня - Різдво Христове

- 8 березня - Міжнародний жіночий день

- 1 травня - День праці

- 9 травня - День перемоги над нацизмом у Другій світовій війні (День перемоги)

- 28 червня - День Конституції України

- 24 серпня - День незалежності України

- 14 жовтня - День захисника України.

- один день (неділя) - Пасха (Великдень)

- один день (неділя) - Трійця.

- період (дні), протягом якого працівник згідно із законодавством не працював і за ним не зберігався заробіток або зберігався частково (абз. 6 п. 2 Порядку № 100). Це можуть бути:

- відпустки для догляду за дитиною до досягнення нею трирічного віку (шестирічного віку відповідно до медичного висновку);

- відпустки без збереження заробітної плати, надані згідно зі ст. 25 і 26 Закону про відпустки (лист Мінсоцполітики від 26.11.2012 р. №1203/13/84-12);

- час простою не з вини працівника у випадку збереження за ним 2/3 тарифної ставки (лист Мінпраці від 20.12.2007 р. №929/13/84-07);

- дні роботи за неповним робочим тижнем (запровадженим з ініціативи роботодавця).

Особливості виключення із розрахунку періоду відпустки без збереження зарплати

Умова | Розрахунок середньої зарплати |

Працівник знаходився у відпустці без збереження зарплати повний місяць, зарплати і ніяких нарахувань за такий місяць не було | З розрахунку середньої зарплати виключається повністю весь місяць, у якому була така відпустка без збереження (абз 6 п. 2 Порядку № 100, лист Мінсоцполітики від 26.11.2012 р. № 1203/13/84-12)

|

Працівник знаходився у відпустці без збереження зарплати повний місяць, але у такому місяці йому нарахована премія | З розрахунку середньої зарплати виключаються повністю весь місяць (усі дні) та всі виплати, які були нараховані (лист Мінсоцполітики від 23.04.2018 р. № 659/0/101-18) |

Відпустка без збереження частину місяця | З розрахунку середньої зарплати виключається кількість днів відпустки без збереження заробітної плати (абз 6 п. 2 Порядку № 100). |

Також пам'ятаємо: якщо на один і той же період припадає дві підстави виключення із розрахункового періоду, то такий день виключається один раз за однією із підстав. Наприклад, з 1 по 15 травня у працівника була відпустка без збереження заробітної плати, на цей період припали святкові дні - 2 та 9 травня. Із розрахунку кожний із днів виключається один раз.

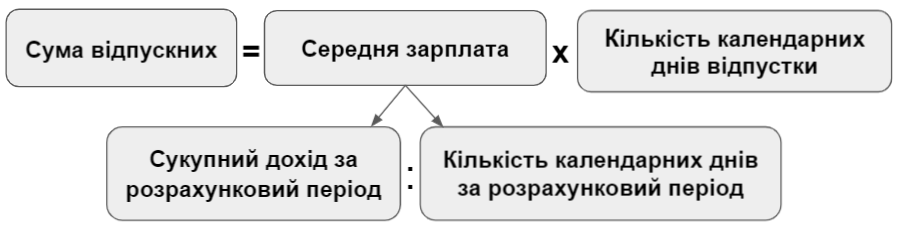

Крок 4. Розрахунок середньоденної зарплати

Після того, як визначено сумарний заробіток та кількість днів у розрахунковому періоді, переходимо до розрахунку середньої зарплати за формулою:

Сзп = ЗП : (Дк - Дс - Дпп) ,

де:

Сзп — середньоденна зарплата для розрахунку відпускних;

ЗП — загальна сума заробітної плати, нарахована у розрахунковому періоді;

Дк — кількість днів календарних у розрахунковому періоді;

Дс — кількість днів святкових у розрахунковому періоді;

Дпп — кількість днів протягом, яких працівник не працював з поважної причини і за ним не зберігався заробіток або зберігався частково.

Також пам'ятаємо: з 12 грудня 2020 року у зв'язку з оновленням Порядку №100 при розрахунку середньої заробітної плати більше не застосовується коефіцієнт підвищення окладів.

Крок 5. Розрахунок суми відпускних

Тут все просто: знайдену середню зарплату множимо на кількість календарних днів відпустки.

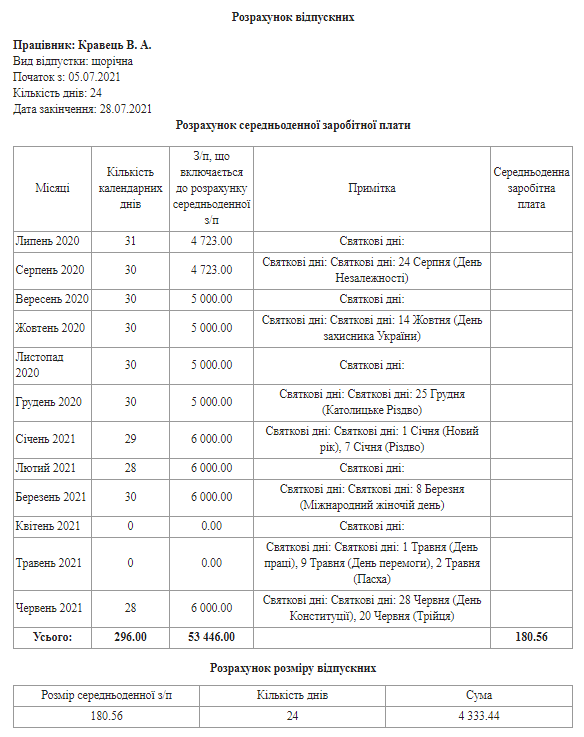

Приклад розрахунку відпускних у калькуляторі SMARTFIN.UA

Умова: працівник іде у відпустку з 05 липня 2021 року, стаж роботи п'ять років. Оклад встановлено на рівні мінімальної зарплати, інших нарахувань немає. У квітні і травні була відпустка без збереження заробітної плати за повний місяць.

Програма автоматично розраховує середню заробітну плату та розмір відпускних: