Як ФОП на єдиному податку відзвітувати “за себе” по ЄСВ за 2022 рік

Онлайн-бухгалтерія SMARTFIN.UA нагадує, що звітуючи з ЄСВ "за себе" за 2022 рік підприємці заповнюють додаток 1 (а ФОП третьої групи 2% - Додаток 2) до декларації платника єдиного податку.

Порядок сплати ЄСВ для ФОП на єдиному податку і терміни звітування за 2022 рік

Базу нарахування ЄСВ ФОП-спрощенці визначають самостійно за кожний місяць звітного року у межах:

з 01 січня 2022 року:

- не нижче 1430 грн (6500 грн х 22%)

- не вище 21 450 грн (6 500 грн. х 15 х 22%)

з 01 жовтня 2022 року:

- не нижче 1 474 грн. (6700 грн. х 22%)

- не вище 22 110 грн. (6700 грн. х15 х 22%)

Але як правило, підприємці сплачують мінімальний розмір ЄСВ. Крім того, ФОП на єдиному податку повинні сплачувати ЄСВ незалежно від того, отримували вони дохід чи ні. Звільнення від сплати ЄСВ за безприбуткові місяці для платників єдиного податку законодавство не передбачає. Ця норма діє лише для підприємців на загальній системі. Але війна в Україні та введення воєнного стану внесли свої корективи у ці правила, про що мова піде далі.

Нараховані за себе суми ЄСВ за 2022 рік платники єдиного податку:

- групи 1, 2 подають у складі декларації платника єдиного податку у додатку 1 (ідентифікатор форми F0103406) - не пізніше 1 березня 2023 року.

- групи 3 (3 та 5 %) подають у складі декларації платника єдиного податку у додатку 1 (ідентифікатор форми F0103308) - не пізніше 9 лютого 2023 року.

- групи 3 на період воєнного стану (2%) подають у складі декларації платника єдиного податку у додатку 2 (ідентифікатор форми F0132203) - не пізніше 20 січня 2023 року.

Умови сплати ЄСВ на період січень-лютий 2022 р.

З початку 2022 р. до внесення змін в законодавство у зв'язку з воєнним станом були встановлені такі правила сплати ЄСВ за себе для єдинників:

- необхідно сплачувати ЄСВ у розмірі мінімального страхового внеску незалежно від того, був у підприємця дохід у поточному місяці чи ні (ЗІР, 201.04.02).

- Законом № 2464 не передбачено звільнення підприємця від сплати ЄСВ за періоди, у яких він не провадив діяльність через хворобу, відпустку, тимчасову непрацездатність у зв'язку з вагітністю та пологами.

- добровільна сплата єдиного внеску для фізичних осіб - підприємців, в тому числі тих, які обрали спрощену систему оподаткування, чинним законодавством не передбачена.

Тимчасове звільнення від сплати ЄСВ з 01 березня 2022 року

З 01.03.2022 р. до припинення або скасування воєнного стану в Україні та протягом 12 місяців після припинення або скасування воєнного стану ФОПи на спрощеній системі оподаткування МАЮТЬ ПРАВО не нараховувати, не обчислювати та не сплачувати єдиний внесок за себе (п.9-19 розд. VIII Закону № 2464).

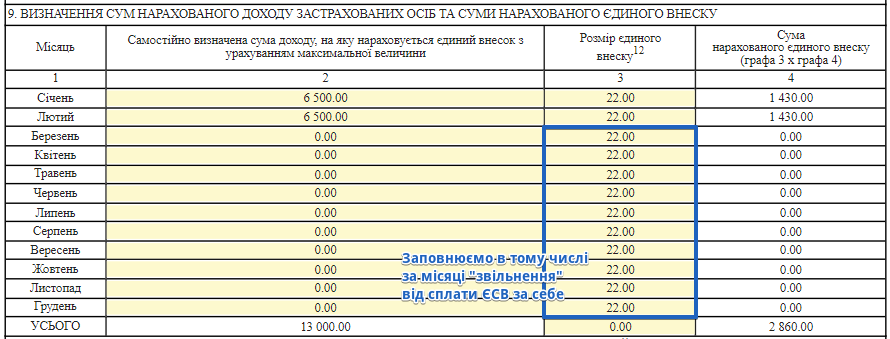

Тому, мінімальна сума ЄСВ, за яку потрібно відзвітувати за 2022 рік складе:

Період | Сума ЄСВ, грн |

січень 2022 | 1430 |

лютий 2022 | 1430 |

березень - грудень 2022 | Є право не сплачувати. Місяці, за які ЄСВ не сплачено не ввійдуть до страхового стажу. Рішення, платити ЄСВ за відсутності поточного підприємницького доходу чи не платити, кожен ФОП приймає самостійно. |

Всього за рік | 2860 |

Незалежно від воєнного стану, не подавати додаток по ЄСВ може ФОП на єдиному податку, який весь 2022 рік:

- працював за трудовим договором за основним місцем роботи або уклав гіг-контракт з резидентом Дія Сіті в порядку та на умовах, передбачених Законом № 1667 за умови, що його роботодавець кожен місяць сплачував за нього ЄСВ не менше за мінімальний; спеціально повідомляти податківців про те, що ФОП працює за трудовим договором не потрібно;

- був пенсіонером (будь-яким, у т. ч. із втрати годувальника, за вислугою років, чорнобилець і тому подібне), або досяг пенсійного віку і отримував пенсію, або соцдопомогу; був інвалідом (будь-якої групи);

- мобілізований ФОП на весь строк військової служби (за умови, що в нього немає найманих працівників).

Якщо ФОП вийшов на пенсію або став інвалідом протягом 2022 року, то ЄСВ-додаток він подати повинен. Але заповнює його не за весь рік, а з січня по той місяць (включно), в якому він подав заяву на пенсію або оформив інвалідність. По інших місяцях поля залишаємо порожніми (в електронному звіті) або вказуємо прочерки (у паперовому звіті).

Зняття з держреєстрації, вихід на пенсію або перехід на загальну систему у 2022 році

Якщо ФОП знявся з держреєстрації і вже подав «ліквідаційну» декларацію єдиноподатника (з ЄСВ-додатком), річну декларацію у цьому випадку він не подає (п.п. 296.5.1 ПКУ).

ФОП-звільненці, які вийшли на пенсію у звітному році, могли подавати додаток 1 до декларації єдиноподатника з типом форми «Звітна» і додатковою відміткою «Довідково». Подання такої форми звітності не позбавить від обов'язку подати ЄСВ-додаток 1 у складі річної декларації єдиноподатника. Єдиний випадок, коли ФОП-звільненець не звітує з ЄСВ за себе, — якщо він увесь 2022 рік уже перебував у пільговому статусі (тобто вийшов на пенсію у 2021 році).

При переході зі спрощенки на загальну систему оподаткування ФОП уже подавав декларацію єдиноподатника із заповненим ЄСВ-додатком. Відповідно його завдання — відзвітувати за роком тільки як платник ЄСВ на загальній системі.

Заповнення додатка 1 (2) з ЄСВ

Основні моменти заповнення додатка такі.

Заповнення "шапки"

Розділи 1-3 - вказуємо реєстраційний номер (якщо відсутній — паспортні дані) і П. І. Б. підприємця.

Розділ 4 - у полі «Податковий (звітний) період» відмітку «Х» ставимо навпроти того ж періоду, який вказаний у «шапці» самої декларації. У цьому випадку це «рік».

Розділ 5,6 - не заповнюємо.

Розділ 7 - вписуємо основний код КВЕД, то що зазначений першим у заяві про реєстрацію ФОП.

Розділ 8 - проставляємо період перебування ФОП на ЄП у звітному році. У загальному випадку це буде період з 01.01.2022 по 31.12.2022. Зверніть увагу, що зараз у ньому вказуємо не останній день місяця, а останній день перебування на спрощенці. Наприклад, якщо ФОП знявся з держреєстрації 02 грудня, то в полі 8 вказуємо «з 01.01.2022» по «02.12.2022» (а не по 31 грудня, як раніше).

У полі 8.1 вказуємо цифру «6» (означає: єдиноподатник).

Розділ 9 - вказуємо базу нарахування ЄСВ і суму ЄСВ в розрізі місяців періоду, проставленого в розділі 8.

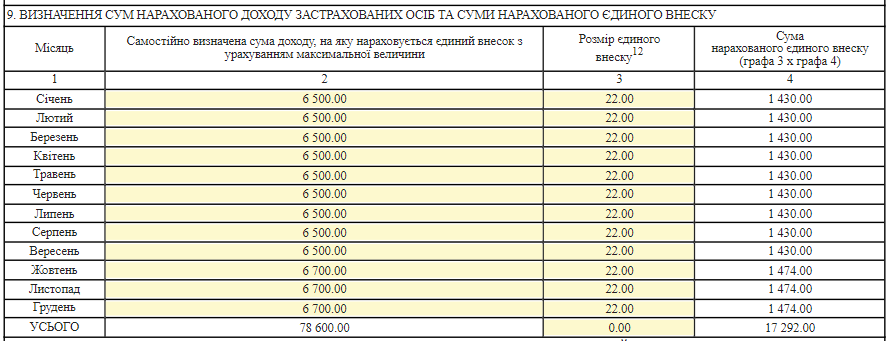

В загальному випадку, якщо немає пільг зі сплати ЄСВ за себе і єдиний внесок сплачувався в мінімальному розмірі:

— у графі 2 вказуємо з січня по вересень 2022 року — 6500,00 грн, з жовтня по грудень 2022 року — 6700,00 грн;

— у графі 3 — ставку ЄСВ (%) — 22,00;

— у графі 4 — суму ЄСВ: 22 % від графи 3.

Підсумковий рядок - заповнюємо за колонками 2 і 4. А також:

- підсумок за графою 4 переносимо в розділ VII декларації єдиноподатника (ряд. 21).

- якщо ФОП усі або частину місяців, за які звітує, був звільнений від сплати ЄСВ (наприклад, став пенсіонером або набув статусу особи з інвалідністю, мав основне місце роботи зі сплатою ЄСВ, був звільнений від сплати ЄСВ як ФОП на ЄП групи 1 з січня по травень), за рядками тих місяців у графах 2 і 4 заповнюйте «0,00».

Заповнення таблиці для платників ЄП, які з березня 2022 року не сплачували ЄСВ

Єдиноподатники групи, які не платили ЄСВ з березня по грудень 2022 року, вказують нулі по цих місяцях у розділі 9 додатка 1:

Заповнення таблиці для платників ЄП, які весь рік сплачували ЄСВ

Заповнення таблиці для ФОП-єдинника, що працює за трудовим договором

Якщо платник єдиного податку весь рік працював за трудовим договором за основним місцем роботи і роботодавець сплатив за нього ЄСВ не менше мінімуму, то ЄСВ-додаток такий ФОП не подає.

Якщо ж ФОП пропрацював так лише частину 2022 року, то:

- по тих місяцях, в яких роботодавець сплатив ЄСВ, у графі 2 ставимо прочерк або залишаємо поле порожнім в електронному звіті;

- по тих місяцях, в яких ЄСВ не сплачений або сплачений менше мінімуму, ставимо мінзарплату.

Наприклад, ФОП групи 2 працював за трудовим договором до лютого 2022 року, у лютому був звільнений і ЄСВ за нього сплачений менше мінімального розміру. З березня ЄСВ не сплачував. Заповнення додатку 1 буде таким: