Мінімальна зарплата, прожитковий мінімум, ПСП та ЄСВ 2019

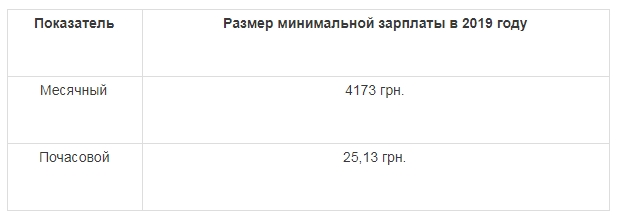

МІНІМАЛЬНА ЗАРОБІТНА ПЛАТА 2019

Законом "Про Державний бюджет - 2019" передбачено такий розмір мінімальної заробітної плати Україні, який буде діяти протягом усього 2019 року:

Нагадаємо, що визначення мінімальної зарплати, починаючи з 2017 року, звучить так:

Мінімальна заробітна плата - це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (погодинну) норму праці (ч. 1 ст. 95 КЗпП, ч. 1 ст. 3 Закону України «Про оплату праці» від 24.03.1995 р. № 108/95-ВР).

Мінімальна зарплата 2019 є державною гарантією незалежно від того, яка система оплати праці діє у роботодавця, і обов'язкова на всій території України для підприємств усіх форм власності і господарювання та фізичних осіб, які використовують працю найманих працівників.

Виплата зарплати в розмірі менше 4173 грн. за виконану місячну норму праці є недотриманням мінімальних державних гарантій, за що роботодавцю загрожує штраф в розмірі 10 мінзарплат (в 2019 році - 41 730 грн.) за кожного працівника, щодо якого скоєно порушення.

Як це працює в SMARTFIN.UA

У сервісі SMARTFIN.UA передбачена можливість розрахунку заробітної плати як за місячними окладами, так і по годинних тарифних ставках. Також є можливість встановити налаштування "Оклад / Часовий тариф в розмірі мінзарплати", і контроль цих показників буде проводиться автоматично.

ПРОЖИТКОВИЙ МІНІМУМ 2019

Прожитковий мінімум для працездатних осіб (на відміну від мінзарплати) буде змінюватися протягом 2019 року:

- з 1 січня — 1921 грн.;

- з 1 липня — 2007 грн.;

- з 1 грудня — 2102 грн.

Нагадаємо, що від цього показника залежить:

- мінімальний розмір посадового окладу (тарифної ставки) працівника (який не може бути менше, ніж розмір прожиткового мінімуму для працездатних осіб на 1 січня календарного року, згідно зі ст. 6 Закону про оплату праці та ст. 96 КЗпП).

- розмір індексації, так індексація заробітної плати здійснюється в межах прожиткового мінімуму для працездатних осіб;

- розмір податкової соціальної пільги;

- граничний розмір доходу, який дає право на застосування податкової соціальної пільги.

Розміри прожиткового мінімуму для інших категорій осіб (дітей у віці до 6 років, дітей від 6 до 18 років, для непрацездатних осіб і загальний показник на одну особу):

Як це працює в SMARTFIN.UA

У програмі SMARTFIN.UA всі показники, що впливають на розрахунок заробітної плати і податків, оновлюються автоматично. Також в сервіс вбудований калькулятор індексації, який дозволяє автоматично розраховувати суму індексації при нарахуванні заробітної плати. Користувачеві необхідно просто поставити базовий місяць для розрахунку коефіцієнта індексації.

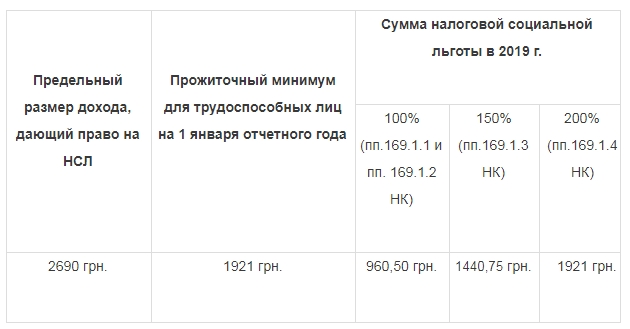

ПОДАТКОВА СОЦІАЛЬНА ПІЛЬГА 2019

Податкова соціальна пільга застосовується до доходу, нарахованого працівнику протягом звітного місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, яка дорівнює місячному прожитковому мінімуму для працездатної особи на 1 січня звітного року, помноженому на 1,4 і округленому до найближчих 10 грн. (Абз. 1 пп. 169.4 Податкового кодексу).

У 2019, граничний розмір доходу, що дає право на отримання податкової соціальної пільги дорівнює 2690 грн. (1921 грн. * 1,4).

До зарплати працівника може застосовуватися один з видів податкової соціальної пільги: 100% -а, 150% -а і 200% -а.

Всі види податкової соціальної пільги 2019 (100%, 150% і 200%) розраховуються виходячи з 50% прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного року, і становлять:

Податкова соціальна пільга для працівників з дітьми в 2019 році

Працівникам, які утримують двох і більше дітей віком до 18 років, 100% і 150% податкову соціальну пільгу надають у розрахунку на кожну дитину (пп. 169.1.2 ПКУ).

Наприклад, 100% пільга на дітей дорівнює:

- на двох дітей: 960,50 грн. * 2 діт. = 1921,00 грн.

- на трьох дітей: 960,50 грн. * 3 діт. = 2881,50 грн.

Граничний розмір доходу, який дає право на отримання податкової соціальної пільги одному з батьків у випадку та в розмірі, передбаченому пп. 169.1.2 ПК і абз. "А" і "б" пп. 169.1.3 ПК, визначається як добуток 2690 грн. та відповідної кількості дітей.

Наприклад, розмір заробітної плати, який дає право на застосування пільги:

- на двох дітей: 2690,00 грн. * 2 діт. = 5380,00 грн.

- на трьох дітей: 2690,00 грн. * 3 діт. = 8070,00 грн. и т.д.

Зверніть увагу!

Починаючи з 2017 року через розрив між прожитковим мінімумом і мінімальною заробітною платою в два рази, застосування податкової соціальної пільги до заробітної плати працівників, які отримують її в розмірі мінімальної, стало фактично неможливим.

Виняток становлять:

- працівники, які з певних причин не відпрацювали повний місяць і отримали зарплату не більше 2 690 грн.;

- батьки неповнолітніх дітей при дотриманні умов, передбачених абзацом другим пп. 169.4.1 ПК, а саме якщо граничний розмір доходу для одного з батьків не перевищує суми, отриманої шляхом множення 2 690 грн. на кількість дітей у віці до 18 років. У 2019 вони мають право:

- особи, які мають двох і більше неповнолітніх дітей, - на загальну ПСП (960,50 грн. х кількість дітей);

- одинокі матері (батьки), вдови (вдівці), опікуни, піклувальники - на підвищену ПСП (1 440,75 грн. х кількість дітей);

- особи, які утримують дитину-інваліда (дітей-інвалідів), - на підвищену ПСП (1 440,75 грн. х кількість дітей).

Як це працює в SMARTFIN.UA

У сервісі SMARTFIN.UA передбачені всі види ПСП для розрахунку податку на доходи. Розмір податкової соціальної пільги встановлюється в Картці працівника і враховується при розрахунку податку на доходи в розрахунковій відомості.

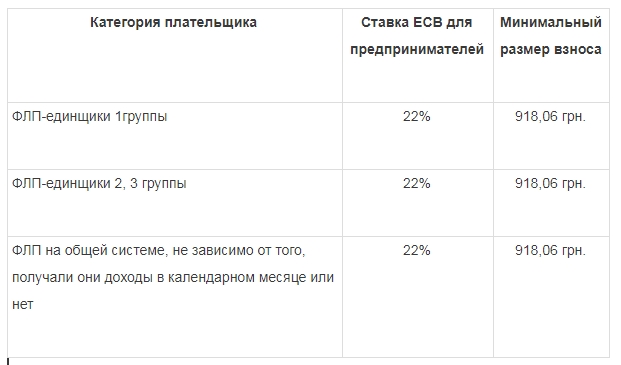

РОЗМІРИ ЄСВ ДЛЯ ПІДПРИЄМЦІВ в 2019 році

Мінімальний страховий внесок - це сума єдиного соціального внеску, що визначається як добуток мінімального розміру заробітної плати на розмір внеску, встановлений законом на місяць, за який нараховується заробітна плата (дохід), та підлягає сплаті щомісяця (пп. 5 п. 1 ст. 1 Закону № 2464). У 2018 році мінімальна сума ЄСВ складе:

- з 01.2019 р. — 918,06 грн. (4173 грн. х 22%).

Нагадуємо! З 1 січня 2017 года:

- встановлено зобов'язання для фізичних осіб - підприємців на загальній системі платити ЄСВ за «безприбуткові» місяці (в разі якщо загальносистемником ми отримали дохід (прибуток) в звітному році або окремому місяці звітного року, він зобов'язаний визначити базу нарахування, але не більше максимальної величини бази нарахування ЄСВ, при цьому сума ЄСВ не може бути меншою за розмір мінімального страхового внеску);

- не тільки єдинники, але і загальносистемники звільняються від сплати ЄСВ «за себе», якщо вони є пенсіонерами за віком / інвалідами та отримують відповідно до закону пенсію / соціальну допомогу.