Розрахунок заробітної плати в 2022 році: нарахування та утримання, «на руки» працівнику

У кінці кожного року традиційно розглядаємо оновлені працеоплачувані та податкові показники та підраховуємо витрати роботодавців на оплату праці в наступному році. Які оклади встановлювати працівникам з 1 січня 2022 року, скільки податків буде утримано із заробітної плати працівника та скільки сплатить роботодавець, який розмір ПСП буде застосовуватись. Про все це - в свіжому матеріалі SMARTFIN.UA про розрахунок заробітної плати в 2022 році.

Оклади працівників у 2022 році

Часто в спілкуванні з роботодавцями-початківцями ми стикаємося с розповсюдженою помилкою, коли поняття "оклад" прирівнюється до поняття мінімальної заробітної плати (МЗП). Чи правильно це? Ні, таке порівняння помилкове! Оклад або тарифна ставка - це основний вид нарахувань, який отримує найманий працівник. Розмір окладу може дорівнювати розміру мінімальної зарплати, а може відрізнятися. Розмір окладу не прив'язаний до розміру МЗП, а залежить від рівня прожиткового мінімуму для працездатної особи, встановленого на 1 січня календарного року (ст. 6 Закону про оплату праці та ст. 96 КЗпП). Тобто, в 2022 році оклад працівника не може бути меншим за 2 481 грн.

Зазначимо, що для деяких посад зазначаються окремі прожиткові мінімуми, які встановлюють мінімальне обмеження для розміру окладів в 2022 році:

- суддів - 2102 грн.

- працівників податкових та інших державних органів, оплата праці яких регулюється спеціальними законами - 2102 грн.

- прокурорів окружної прокуратури - 1600 грн.

Чи має право роботодавець встановити працівнику оклад на рівні 2 481 грн і нарахувати заробітну плату в такому ж розмірі? Ні в якому разі! Тому що нарахована заробітна плата за повністю виконану місячну норму праці не може бути нижчою за мінімальну заробітну плату в 2022 році, яка, нагадаємо, з 1 грудня 2021 р. до 31 вересня 2022 р. "зафіксована" на рівні 6 500 грн, а з 1 жовтня 2022 р. зросте ще на 200 грн, до 6 700 грн.

Тобто в загальному вигляді заробітна плата працівника в 2022 році буде складатися з:

- тільки з окладу, якщо його розмір дорівнює або вищий за рівень МЗП;

- з окладу та доплати до МЗП, якщо оклад встановлено на рівні меншому за мінімальну заробітну плату.

Приклад розрахунку зарплати 2022:

З 01 січня 2022 року оклад працівника встановлено на рівні 2 481 грн, норму часу в січні 2022 р. працівник виконав повністю. Нарахування заробітної плати виглядатиме так:

Оклад - 2 481 грн.

Доплата до рівня МЗП = 6 500 грн - 2 481 грн = 4 019 грн.

Такий варіант розрахунку не є зручним для роботодавців через необхідність щомісяця нараховувати доплату до МЗП, тому часто оклади працівників дорівнюють розміру мінімальної зарплати. Але це не робить тотожними ці поняття.

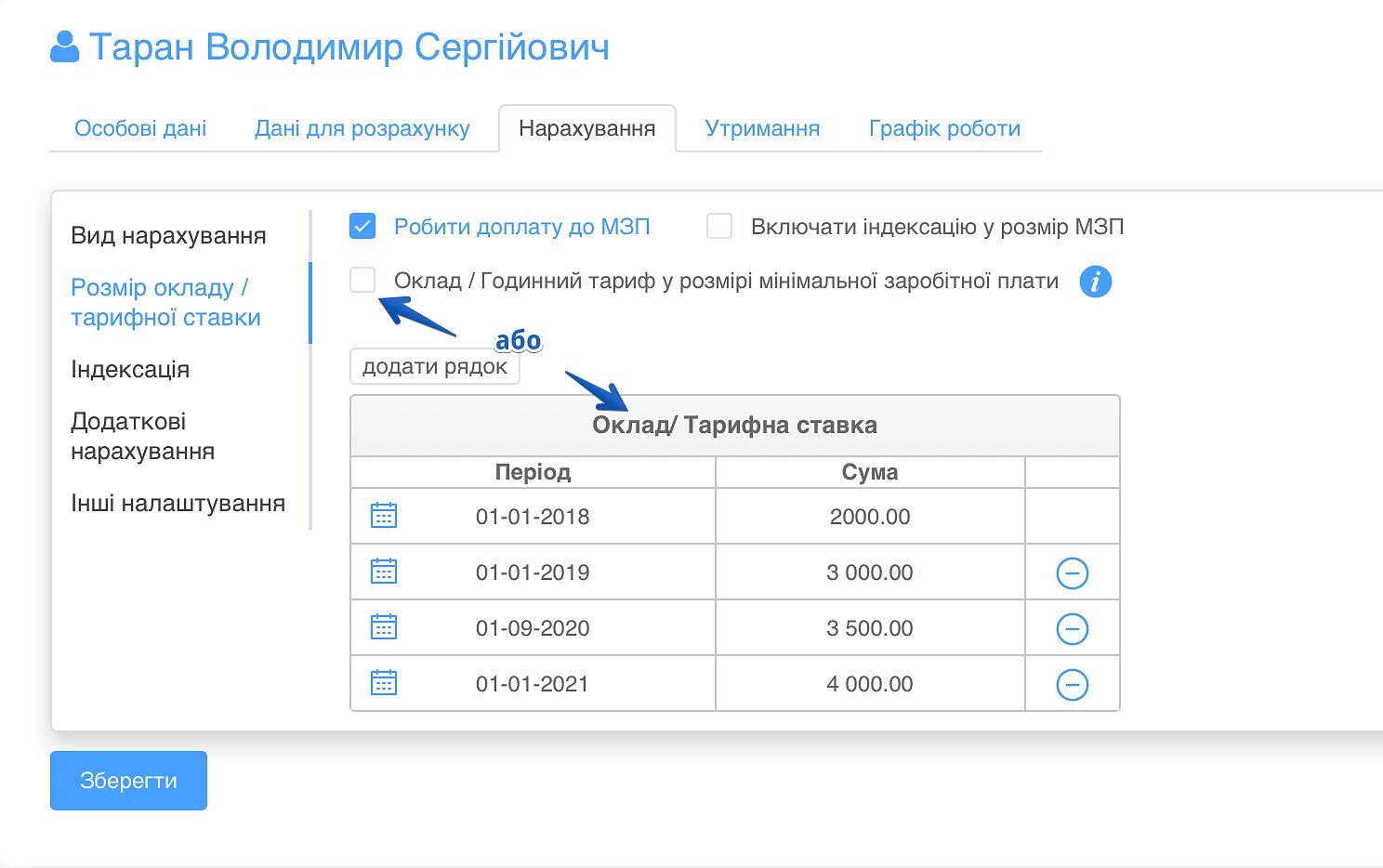

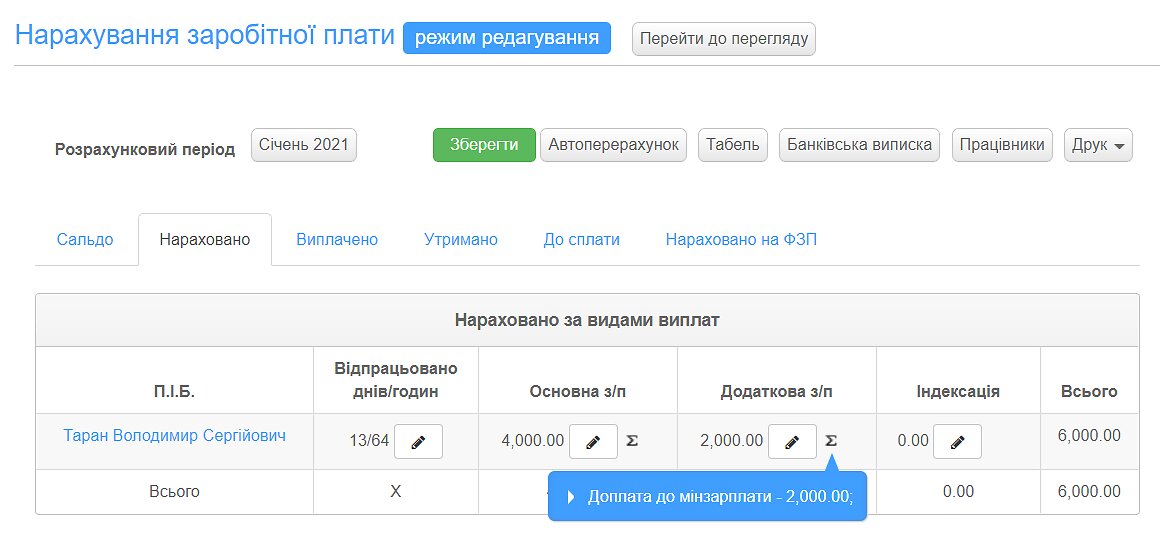

Доплата до МЗП в SMARTFIN.UA

В онлайн-бухгалтерії SMARTFIN.UA можна обрати один із двох варіантів внесення окладу працівників: вручну або встановивши галочку "Розмір окладу на рівні мінзарплати".

Якщо розмір окладу менший за рівень мінімальної заробітної плати, система автоматично розраховує розмір доплати:

Розрахунок утримань із заробітної плати в 2022 році

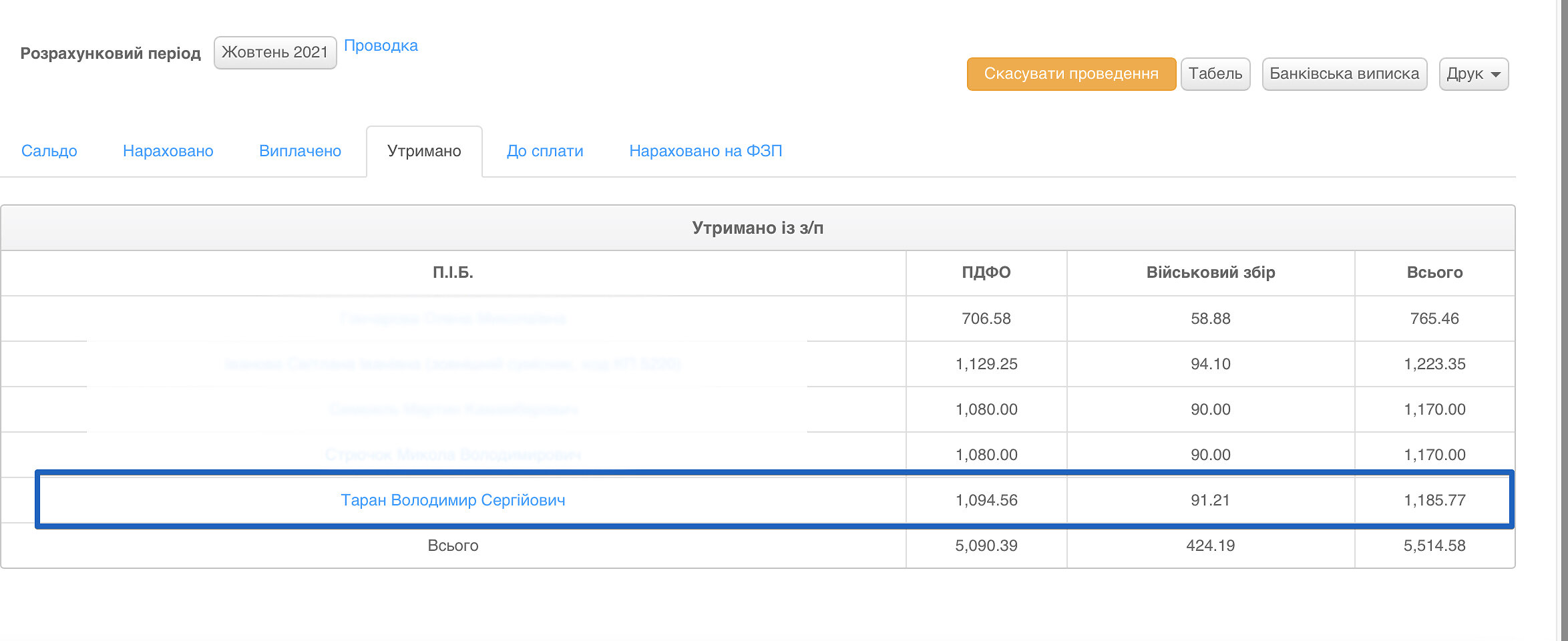

Роботодавець зобов'язаний утримати із заробітної плати працівника:

- ПДФО (податок на доходи фізичних осіб або прибутковий податок);

- ВЗ (військовий збір).

"На руки" працівнику видається зарплата за мінусом цих двох податків.

В 2022 році ставки податків залишаються на попередньому рівні:

- ПДФО - 18%;

- ВЗ - 1,5%.

Розмір утримань із мінімальної заробітної плати в 2022 році становить:

МЗП / Податки | 01.01.2022 - 30.09.2022: | 01.10.2022 - 31.12.2022: |

МЗП | 6 500 | 6 700 |

ПДФО | 1 170 | 1 206 |

ВЗ | 97,5 | 100,5 |

Податкова соціальна пільга 2022 при розрахунку ПДФО

Податок на доходи фізичних осіб в 2022 році складе 1170 грн (до 1 жовтня) та 1206 грн (до 31 грудня). Чи може утримана сума бути меншою? Так, за тієї умови, якщо до нарахованого доходу застосовано податкову соціальну пільгу або ПСП.

ПСП - це гарантована державою сума, на яку зменшується нарахована заробітна плата працівника для розрахунку ПДФО. Якщо пільга застосовується, то формула для розрахунку ПДФО у 2022 році буде виглядати наступним чином:

Податок на доходи = (Нарахована зарплата - Податкова соціальна пільга) х 18%

Застосувати ПСП не вдастся більшості працівникам, адже існує ряд обмежень. Одне з основних - розмір нарахованого місячного доходу не повинен перевищувати суми, визначеної за формулою:

Прожитковий мінімум для працездатної особи на 1 січня звітного податкового року помножено на 1,4 та округлене до найближчого десятка.

В 2022 році граничний розмір доходу працівника, який дає право на застосування ПСП, складає:

2 481 грн х 1,4 = 3 473,4 ≈ 3 470 грн.

Оскільки дохід, який дає право на застосування податкової соціальної пільги нижчий за розмір МЗП, більшість працівників втратили право на її отримання.

Застосування ПСП

Скористатися податковою соціальною пільгою мають право працівники, заробітна плата яких складає суму меншу за 3 470 грн. Це переважно ті, хто працюють на умовах неповного робочого часу, або були прийняті чи звільнені в середині місяця.

Також застосування пільги можливе, якщо в працівника двоє та більше дітей до 18 років. Граничний дохід для отримання ПСП в цьому випадку визначається як добуток граничного доходу, який дає право на застосування пільги в загальному випадку (тобто 3 470,00 грн. в 2022 році) та кількості дітей.

Розмір заробітної плати, який дає право для отримання пільги в 2022 році працівникам з дітьми:

- на 2-х дітей: 3 470 грн х 2 = 6 940 грн.

- на 3-х дітей: 3 470 грн х 3 = 10 410 грн.

- на 4-х дітей: 3 470 грн х 4 = 13 880 грн.

Розмір податкової соціальної пільги в 2022 році

До зарплати працівників може застосовуватися один із видів ПСП:

- 100% (розраховується як 50% розміру прожиткового мінімуму для працездатних осіб - 1 240,5 грн. в 2022 р.);

- 150% (розраховується як 75% розміру прожиткового мінімуму для працездатних осіб - 1 860,75 грн в 2022 р.);

- 200% (розраховується як 100% розміру прожиткового мінімуму для працездатних осіб - 2 481 грн в 2022 р.).

Працівникам, які утримують двох і більше дітей у віці до 18 років може надаватись пільга 100% і 150% (1 240,5 грн. і 1 860,75 грн. відповідно).

Розраховується така пільга як добуток ПСП на одну дитину та кількості дітей (1 240,5 грн. або 1 860,75 грн х кількість дітей).

Тобто 100%-ва пільга складає:

- на 2-х дітей: 1 240,5 грн х 2 = 2 481 грн.

- на 3-х дітей: 1 240,5 грн х 3 = 3 721,5 грн.

- на 4-х дітей: 1 240,5 грн х 4 = 4 962 грн.

Детальніше про умови надання 100%, 150% та 200% податкової соціальної пільги в 2022 році - читайте в цьому матеріалі.

Розрахунок податків та ЄСВ в онлайн-бухгалтерії SMARTFIN.UA

В онлайн-бухгалтерії SMARTFIN.UA автоматизовані наступні операції:

- розрахунок податку на доходи з застосуванням усіх видів податкової соціальної пільги;

- контроль розміру доходу, який дає право на застосування податкової соціальної пільги;

- розрахунок військового збору.

Розрахунок єдиного соціального внеску в 2022 році

У 2022 році кожний роботодавець, як і раніше, зобов'язаний нараховувати і сплачувати до державного бюджету єдиний соціальний внесок (ЄСВ). Це консолідований страховий внесок, який включає соціальний пакет, законодавчо передбачений державою, а саме:

- пенсійне страхування (виплата пенсій);

- страхування на випадок тимчасової втрати працездатності (оплата лікарняних);

- страхування, пов'язане з виникненням нещасних випадків на виробництві.

Нагадаємо, що ЄСВ завжди сплачується за рахунок коштів роботодавця.

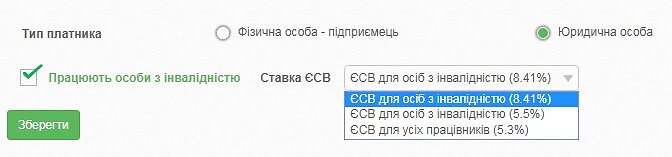

У загальному випадку ставка ЄСВ в 2022 році складає 22% (ч. 5 ст. 8 ЗУ "Про ЄСВ").

Підприємства, установи і організації, в яких працюють особи з інвалідністю, застосовують до їх доходу ставку ЄСВ 8,41% (ч. 13 ст. 8 ЗУ "Про ЄСВ").

Розмір єдиного соціального внеску з мінімальної заробітної плати в 2022 році складає:

З 1 січня до 30 вересня 2022 року:

6 500 грн х 22% = 1 430 грн.

З 1 жовтня до 31 грудня 2022 року:

6 700 грн х 22% = 1 474 грн.

Розрахунок податків і ЄСВ в онлайн-бухгалтерії SMARTFIN.UA

- Враховуються всі ставки для розрахунку ЄСВ в 2022 році, у тому числі для осіб з інвалідністю;

- Автоматично нараховується ЄСВ із врахуванням вимог доплати до мінімального розміру єдиного соціального внеску:

Скільки одержить працівник «на руки» з мінімалки в 2022 році та скільки податків сплатить роботодавець

Наприкінці матеріалу про розрахунок зарплати в 2022 році підіб'ємо підсумки:

Розрахунок податків з мінімальної заробітної плати:

МЗП / Податки | З 1 січня по 30 вересня 2022 року: | З 1 жовтня по 31 грудня 2022 року: |

Нарахована заробітна плата | 6 500 грн. | 6 700 грн. |

ПДФО | 6 500 грн х 18% = 1 170 грн. | 6 700 грн х 18% = 1 206 грн. |

Військовий збір | 6 500 грн х 1,5% = 97,5 грн. | 6 700 грн х 1,5% = 100,5 грн. |

Утримання із заробітної плати працівника складають:

З 1 січня по 30 вересня 2022 року: | З 1 жовтня по 31 грудня 2022 року: |

1 170 грн + 97,5 грн = 1 267,5 грн. | 1 206 грн + 100,5 грн = 1 306,5 грн. |

Зарплата до виплати працівнику:

З 1 січня по 30 вересня 2022 року: | З 1 жовтня по 31 грудня 2022 року: |

6 500 грн - 1 267,5 = 5 232,5 грн. | 6 700 грн - 1 306,5 = 5 393,5 грн. |

ЄСВ до сплати роботодавцем

З 1 січня по 30 вересня 2022 року: | З 1 жовтня по 31 грудня 2022 року: |

6 500 грн х 22% = 1 430 грн. | 6 700 грн х 22% = 1 474 грн. |

Сума утримань і ЄСВ в 2022 році складає:

З 1 січня по 30 вересня 2022 року: | З 1 жовтня по 31 грудня 2022 року: |

1 267,5 грн + 1 430 грн = 2 697,5 грн. | 1 306,5 грн + 1 474 грн = 2 780,5 грн. |