ФОП на єдиному податку орендує нерухомість: документи, поради, податкові наслідки

Для ведення бізнесу багатьом ФОПам на єдиному податку доводиться орендувати приміщення: торгові, офісні, виробничі чи складські. Сам факт оренди не впливає на суму єдиного податку *: ФОПи 1–2 груп сплачують його за фіксованою ставкою (п. 293.1 ПКУ**), а ФОПи 3 групи – у вигляді відсотка від доходу (п. 293.3 ПКУ).

Проте оренда нерухомості для ФОПа – це процес із чіткими юридичними правилами, які суворо регулюються законодавством. Їх недотримання може обернутися для підприємця проблемами як з орендодавцем, так і з податковими органами. Особливо це стосується тих ФОПів, які вперше укладають договір оренди або не знають про свої обов'язки щодо форми № 20-ОПП чи виконання функцій податкового агента.

У цьому матеріалі зібрали ключові вимоги законодавства та практичні поради, які допоможуть ФОПам на єдиному податку орендувати приміщення безпечно, передбачувано та без зайвих ризиків.

Договір оренди

Юридична основа оренди нерухомості міститься в главі 58 ЦКУ ***. ФОПу важливо розуміти базові правила, на яких будується договір найму (оренди), щоб уникнути суперечок з орендодавцем та мати передбачувані умови користування приміщенням.

Що означає договір оренди для ФОПа. За договором оренди ФОП отримує об'єкт нерухомості у володіння та користування на визначений строк. Договір укладається обов'язково у письмовій формі, а якщо оренда триває три роки та більше – підлягає нотаріальному посвідченню.

Оплата. Розмір і порядок сплати орендної плати сторони визначають у договорі. За загальним правилом, плата вноситься щомісячно, якщо інше не узгоджено окремо.

Передання приміщення ФОПу. Орендодавець повинен передати об'єкт у строк, визначений договором, або негайно, якщо строк не встановлено. Приміщення має бути у стані, який дозволяє безпечно й повноцінно здійснювати діяльність за його призначенням.

Важлива вимога, яка часто ігнорується на практиці. Орендодавець зобов'язаний попередити ФОПа про всі особливості об'єкта, які можуть бути небезпечними для здоров'я, бізнесу або для самого приміщення під час його використання.

Ремонтні роботи. Поточний ремонт орендованого об'єкта нерухомості здійснює орендар власним коштом (якщо інше не передбачено договором). Капітальний ремонт – обов'язок орендодавця (якщо інше не встановлено умовами договору).

“Ремонтні" питання обов'язково потрібно проговорити до підписання договору, адже саме вони часто стають причиною конфліктів.

Відповідальність за майно. ФОП відповідає за погіршення стану об'єкта, якщо вони виникли з його вини. Це не означає відповідальність “за все підряд", але підкреслює важливість правильно та детально оформленого акта приймання-передачі.

Оформлення передачі та повернення об'єкта. Передання приміщення орендарю і його повернення орендодавцю оформлюються актами, підписаними обома сторонами. Саме дата підписання акта визначає момент, з якого договір оренди починає або припиняє діяти.

Таким чином, договір оренди для ФОПа – це не формальність, а документ, який визначає всі практичні умови роботи в приміщенні: від строків і платежів до ремонту, ризиків та відповідальності. Чим детальніше він прописаний, тим менше шансів на конфлікти та непередбачувані витрати.

Корисні поради ФОПам щодо договору оренди

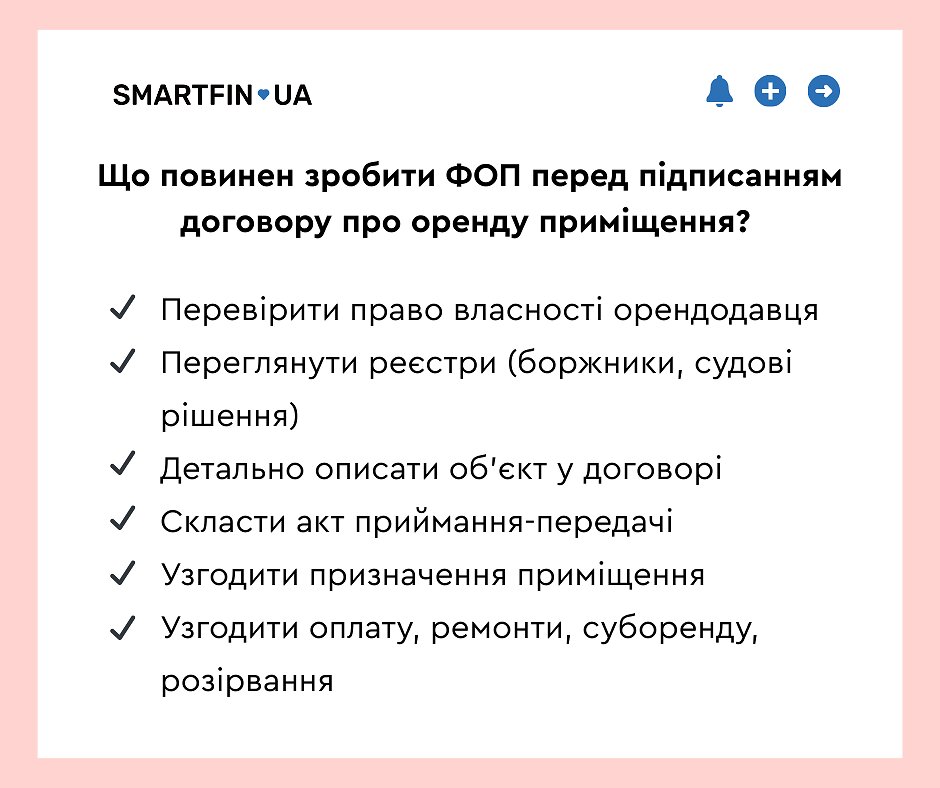

Правильно укладений договір оренди – це не лише про юридичну бездоганність. Це про передбачуваність витрат, спокійну роботу та відсутність неприємних “сюрпризів". Ось ключові кроки, які варто зробити ФОПу перед підписанням договору.

Перевірте право власності орендодавця.

Скористайтеся витягом із Державного реєстру речових прав на нерухоме майно (у т.ч. через портал Дія). Це дозволить уникнути ситуацій, коли приміщення здає не власник або об'єкт перебуває у спорі чи під арештом. Не буде зайвим перевірити

Державний реєстр боржників, щоб оцінити ризик арешту майна. Також радимо зазирнути в Єдиний Державний реєстр судових рішень, щоб зрозуміти, чи не фігурує об'єкт або його власник у судових спорах, пов'язаних з орендою.

Переконайтеся, що об'єкт описано детально.

Важливі всі деталі: адреса, площа, інші ідентифікаційні ознаки, опис технічного стану, наявні пошкодження. Чим точніший опис, тим легше розв'язувати питання відповідальності та повернення приміщення.

Обов'язково складіть акт приймання-передачі.

У ньому також необхідно детально описати стан об'єкта оренди на момент його передачі, наявність пошкоджень, перелік обладнання, яке може передаватися разом з ним.

Чітко визначте ціль використання приміщення.

У договорі потрібно зазначити, для яких саме цілей ФОП використовуватиме приміщення: торгівля, офіс, кав'ярня, майстерня тощо. Це важливо, тому що орендодавець може вимагати припинити діяльність або розірвати договір, якщо фактичне використання не відповідає призначенню об'єкта.

Наприклад, якщо договір укладено “для офісної діяльності", а ФОП відкрив кав'ярню – це може стати підставою для дострокового припинення оренди.

Узгодьте розмір і порядок сплати орендної плати.

У договорі зазначте: точний розмір орендної плати, її форму (готівкову, безготівкову), терміни сплати, включено чи ні комунальні послуги, чи сплачуються окремо електрика, опалення, інтернет тощо. Якщо комунальні послуги сплачуються додатково, обов'язково пропишіть механізм підтвердження фактичних витрат.

Закріпіть правила щодо суборенди, ремонтів та перепланування.

Чи має ФОП право передавати приміщення в суборенду, чи дозволено робити ремонт або перепланування, хто понесе витрати у разі необхідності усунення недоліків, які не пов'язані з діяльністю ФОПа. Це часті джерела спорів, тож краще узгодити все заздалегідь.

Узгодьте відповідальність сторін.

Приділіть увагу питанню, за що конкретно орендодавець висуватиме до ФОПа претензії та які штрафні санкції накладатиме. Саме на цьому етапі можна мінімізувати штрафи або зобов'язання: добросовісні орендодавці погоджуються деталізувати відповідальність, щоб уникнути непорозумінь.

Пропишіть порядок і підстави для розірвання договору.

У договорі має бути зазначено, на яких умовах він може бути розірваний, який строк попередження, як оформлюється повернення приміщення, чи є штрафи за дострокове розірвання. Це критично важливо для ФОПів, які працюють сезонно або планують розширення.

Договір оренди — це про прозорість і передбачуваність. Чим більше питань ви узгодите на етапі підписання, тим спокійнішою буде робота ФОП в орендованому приміщенні.

Складання та подання форми № 20-ОПП

Форма № 20-ОПП має назву “Заява про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність" (додаток 10 до Порядку № 1588 ****). Її обов'язкове подання орендарями нерухомості (у тому числі ФОПами) передбачено р. VIII Порядку № 1588.

Інакше кажучи: якщо ФОП починає користуватися приміщенням – він повинен повідомити про це податкову протягом визначеного строку.

Як та коли ФОП подає ф. № 20-ОПП:

- До податкової за основним місцем обліку – у паперовому вигляді або в електронній формі.

- Протягом 10 робочих днів з моменту фактичного отримання права користування об'єктом. Цей момент майже завжди збігається з датою підписання акта приймання-передачі, а не з датою укладення договору оренди. На практиці це ключова помилка: ФОПи часто орієнтуються на дату договору та порушують строк подання.

- При припиненні договору оренди – протягом 10 робочих днів з моменту, коли ФОП фактично втратив право користування орендованим об'єктом (з дати підписання акта приймання-передачі).

ФОП подає 20-ОПП лише один раз на кожен об'єкт: при початку використання та при завершенні.

Чи є штраф за неподання 20-ОПП?

Щодо відповідальності за неподання ф. № 20-ОПП податкова наголошує: ф. № 20-ОПП не є податковою декларацією та не визначає податкове зобов'язання. Отже, її неподання не призводить до штрафних санкцій за несплату податків.

Однак! Неподання цього повідомлення або подання неповної інформації є порушенням обов'язку платника податків щодо подання заяв і даних для взяття на облік у контролюючих органах (п. 117.1 ПКУ).

Розмір штрафу, який загрожує ФОПу за неподання ф. № 20-ОПП:

- 340 грн – за перше порушення;

- 680 грн – за повторне протягом року.

Для чого податкова вимагає цю форму?

Щоб розуміти, через які об'єкти платник здійснює діяльність. Для ФОПа це важливо не менше:

- відповідність даних у ДПС реальній діяльності зменшує ризики непорозумінь під час перевірок;

- контролюючі органи використовують 20-ОПП для формування інформації щодо діяльності ФОПа;

- відсутність відомостей може стати формальною підставою для податкових претензій у майбутньому.

Подання ф. № 20-ОПП – це проста дія, яка суттєво знижує юридичні ризики для ФОПа. Головне – не пропустити строк та відображати в ній усі об'єкти, через які здійснюється господарська діяльність.

Виплата орендної плати фізособі та податкові наслідки для ФОП

Податкові наслідки для ФОПа-орендаря виникають у тому разі, коли орендодавцем є фізична особа, яка не зареєстрована підприємцем. У такій ситуації ФОП автоматично набуває статусу податкового агента щодо податку на доходи фізичних осіб (ПДФО) та військового збору.

Інакше кажучи: ФОП повинен утримати та сплатити податки з орендної плати, яку виплачує фізичній особі.

Обов'язки ФОП як податкового агента (згідно з пп. 14.1.180 та п. 168.1 ПКУ):

-

Нарахувати, утримати та сплатити податки по ставці:

- ПДФО – 18%;

- військовий збір – 5%.

-

Подати податкову звітність.

ФОП відображає орендну плату у Податковому розрахунку (наказ Мінфіну № 4 від 13.01.2015 р.), а саме: у додатку 4ДФ. Податківці докладно роз'яснюють порядок заповнення цього додатка.

Отже, щодо доходу фізособи у вигляді орендної плати і згідно з п. 4 р. IV Порядку у рядку 06 додатку 4ДФ відображаються:

-

у графі 3а «Сума нарахованого доходу» (за звітний період місяць) – сума орендної плати з ознакою доходу 106. У разі нарахування доходу його відображення у графі 3а є обов'язковим незалежно від того, виплачений такий дохід чи ні.

Увага! Нарахований дохід відображається повністю, без вирахування податку на доходи. - у графі 3 «Сума виплаченого доходу» – сума фактично виплаченої орендної плати;

- графа 4а «Сума нарахованого податку» – сума податку, нарахованого та утриманого з орендної плати, нарахованої орендодавцю за звітний період;

- графа 4 «Сума перерахованого податку» – фактична сума перерахованого податку до бюджету у звітному періоді;

- графа 5а «Сума нарахованого військового збору» – сума збору, нарахованого та утриманого з орендної плати, нарахованого платнику податку згідно із законодавством;

- графа 5 «Сума перерахованого військового збору» – фактична сума перерахованого збору до бюджету.

Всі суми у зазначених графах відображаються у грошовій формі, вираженій у національній валюті (у гривнях з копійками).

ВИСНОВКИ

Оренда приміщення для ФОПа – це не лише про пошук зручного місця для роботи. Це юридичні нюанси, обов'язкові повідомлення до податкової, відповідальність за майно та коректне виконання функцій податкового агента.

Щоб уникнути штрафів і зайвих ризиків, важливо своєчасно подати форму № 20-ОПП, правильно оформити договір оренди та контролювати податкові зобов'язання щодо виплат фізичним особам.

Онлайн-бухгалтерія SMARTFIN допоможе зробити це значно простіше!

У робочому кабінеті ви швидко сформуєте та подасте форму № 20-ОПП, а також автоматизуєте розрахунки, облікові та кадрові процеси ФОП – без плутанини й без зайвих клопотів.

Спробуйте SMARTFIN для обліку ФОП уже сьогодні!

Реєструйтеся, тестуйте безкоштовно та переконайтеся, як легко вести облік, працювати з документами й уникати помилок – завдяки автоматизації, підказкам та зручним інструментам.

* У даній статті розглядаємо оренду ФОПом тільки нерухомого майна, відмінного від земельної ділянки.

** Податковий кодекс України.

*** Цивільний кодекс України.

**** Порядок обліку платників податків та зборів, затверджений наказом Мінфіну України від 09.12.2011 р. № 1588.

***** Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.