Перехідні відпускні: коли відносити на витрати?

Виплатити відпускні працівнику роботодавець повинен не пізніше ніж за три дні до початку відпустки (ст. 21 Закону про відпустки). Але коли ці відпускні треба нарахувати та відобразити в обліку, якщо відпустка перехідна і припадає на два чи більше місяців?

На практиці склалося два підходи нарахування перехідних відпускних, і кожний роботодавець може самостійно обирати, яким з них скористатися.

Перший підхід - нараховувати витрати в місяці виплати відпускних

Тобто, до початку відпустки по факту виплати відображати на всю суму відпускних проведення щодо:

- виплати відпускних;

- перерахування обов'язкових платежів до бюджету;

- нарахування витрат щодо відпускних;

- нарахування ПДФО, військового збору та ЄСВ.

Фахівці, які дотримуються такого підходу, аргументують свій вибір тим, що відповідно до Закону виникає обов'язок виплатити відпускні в повному обсязі одночасно. Тобто вся сума є «заробленою» працівником на момент його виходу у відпустку.

Другий підхід — розподіляти витрати між місяцями відпустки

Тобто, всю суму відпускних виплачувати за три дні до початку відпустки, а відносити їх на витрати пропорційно до часу перебування у відпустці, що припадає на кожен із місяців.

До початку відпустки відображаються проведення щодо:

- виплати відпускних у повному розмірі;

- перерахування обов'язкових платежів до бюджету у повному розмірі;

- нарахування витрат з виплати відпускних у частині відпустки, яка припадає на перший місяць відпустки;

- нарахування ПДФО, військового збору та ЄСВ у частині відпустки, яка припадає на перший місяць.

В другому місяці відображаються проведення щодо:

- нарахування витрат з виплати відпусткових у частині відпустки, яка припадає на другий місяць;

- нарахування ПДФО, військового збору та ЄСВ у частині відпустки, яка припадає на другий місяць.

Фахівці, які дотримуються цього підходу, вважають подією зі сплати зобов'язань власне період перебування працівника у відпустці. Їхню думку підтверджує Інструкція № 5, згідно з якою нараховану суму оплати за час відпусток, на відміну від порядку її фактичної виплати, розподіляють пропорційно до часу, що припадає на дні відпустки у відповідному місяці (пп. 1.6.1 Інструкції №5).

Проте Мінфін у листах від 23.02.2018 р. №35220-07-10/5151 зауважує, що підприємство самостійно визначає за погодженням з власником або посадовою особою відповідно до установчих документів облікову політику підприємства, затверджує правила документообігу і технологію облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку.

Тож вибір за підприємством, який із двох підходів обрати.

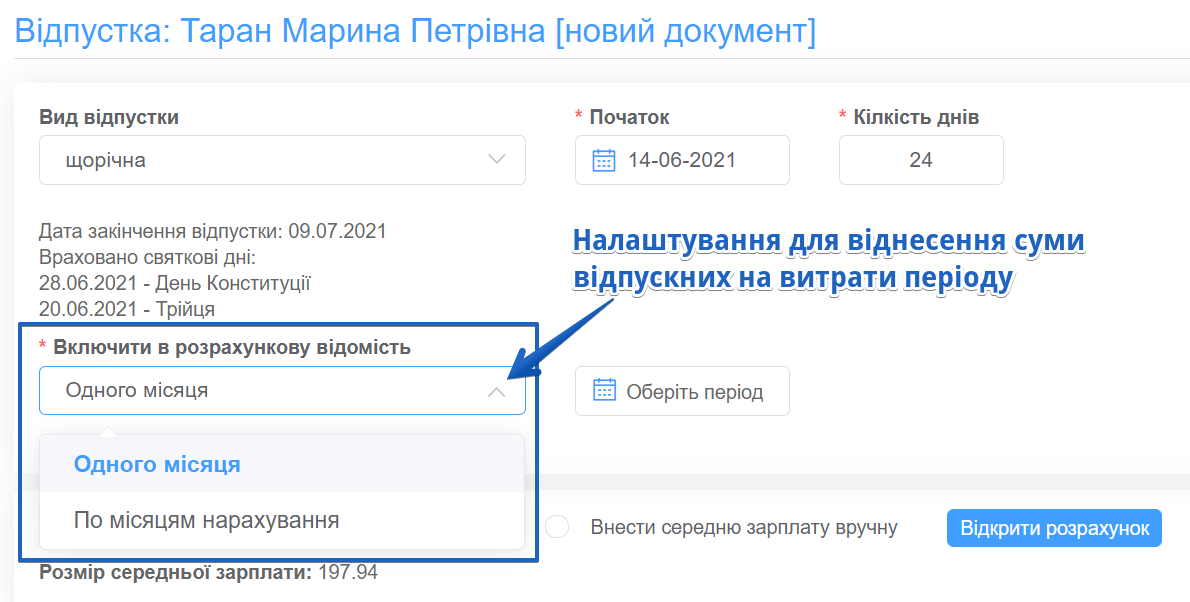

Як перехідні відпускні реалізовано в калькуляторі відпускних SMARTFIN.UA

В онлайн-бухгалтерії відпускні нараховуються автоматично за допомогою калькулятору відпускних

. В ньому враховані обидва описані вище підходи до віднесення перехідних відпускних на витрати. Користувач має можливість включити всю суму перехідних відпускних в один місяць або розподілити її по місяцям нарахування: