Підводне каміння таблиць індексації: як нараховувати індексацію щойно прийнятим працівникам

Давайте спробуємо розібратися на прикладі, розрахувавши коефіцієнти індексації самостійно та користуючись таблицями.

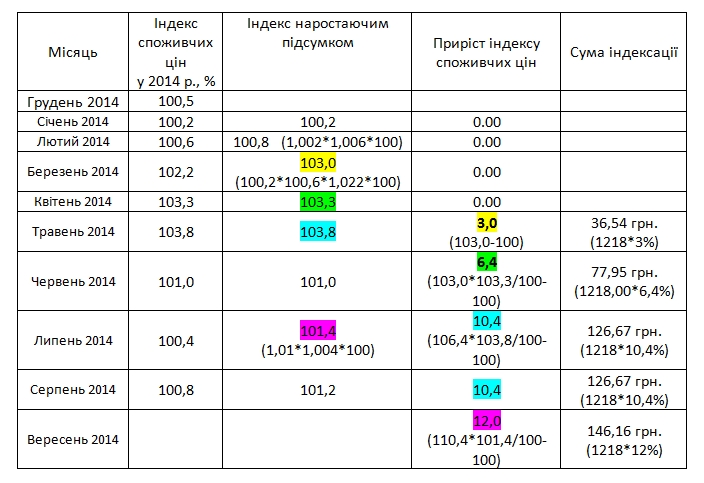

Розрахунок суми індексації, коли базовим є місяць підвищення заробітної плати (грудень 2013)

Отже, пам'ятаючи основні принципи проведення індексації, розрахунок коефіцієнту індексації наростаючим підсумком починаємо із січня 2014. Розрахунки наведено у таблиці.

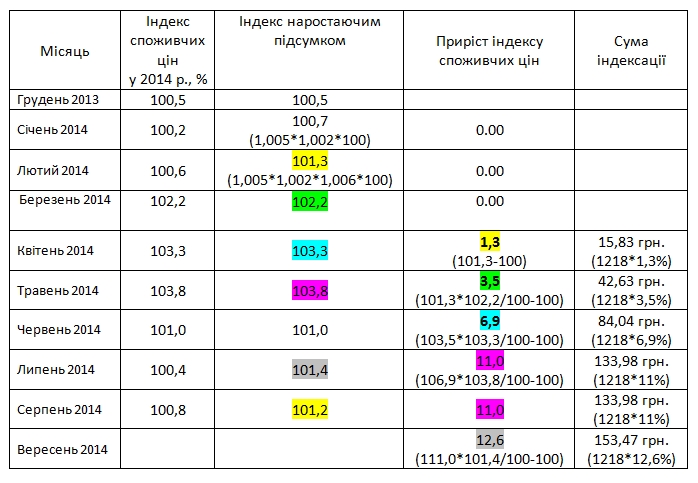

Розрахунок суми індексації, коли базовим є місяць прийняття на роботу (грудень 2013)

А тепер порівняємо одержані результати, для наочності також оформивши їх у таблицю.

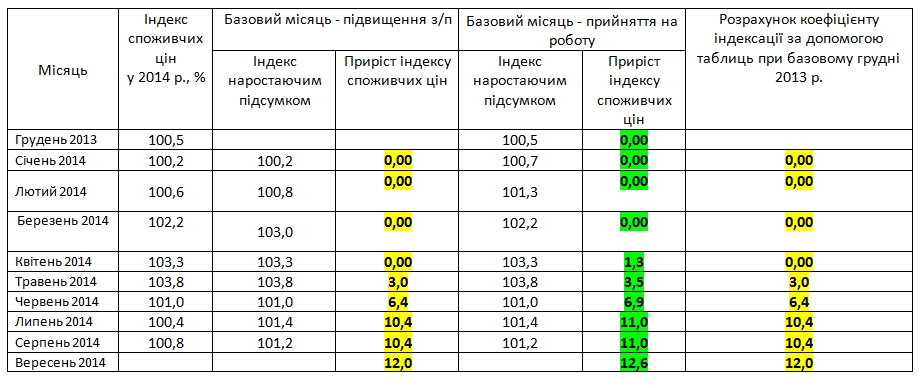

Як бачите, результати розрахунків відрізняються при одному і тому самому базовому місяці (грудень 2013 р.), але різних критеріях, що його обумовлюють (підвищення заробітної плати або прийняття на роботу). Також зверніть увагу на останній стовпчик таблиці, в якому наведено розрахунки коефіцієнту індексації за допомогою таблиць (при тому ж базовому грудні 2013 р.).

Який із цього можна зробити висновок?

У таблицях індексації за замовченням базовим вважається місяць підвищення заробітної плати (а не прийняття на роботу). Як же врахувати такий нюанс, адже перспектива самостійно розраховувати коефіцієнт індексації, м'яко кажучи, не надихає. Дуже просто! Якщо базовим місяцем є місяць прийняття на роботу, то при визначенні коефіцієнта індексації за допомогою таблиць (або калькуляторів) індексації потрібно за базовий брати місяць, який є попереднім до місяця прийняття працівника на роботу. Така ось нескладна хитрість.

Один маленький нюанс: такий порядок діє тільки для тих працівників, які були прийняті на роботу, починаючи з 21.06.2012 року (дата набуття чинності Постанови №526).