Які форми відомостей використовувати для нарахування та виплати зарплати?

Рекомендовані форми документів для нарахування та виплати

Обов'язок щодо затвердження форм документів, пов'язаних із обліком і оплатою праці, покладено на Міністерство статистики України. Форми первинних документів зі статистики праці умовно можна розділити на дві групи:

- з обліку використання робочого часу (ф. № П-5);

- для розрахунку заробітної плати (ф. № П-6 и ф. № П-7).

Існує ще одна група документів з обліку особового складу, але вона більше стосується кадрових питань, тому тут ми її розглядати не будемо.

На практиці затверджені Держкомстатом (Наказ № 489 від 05.12.2008 р) та чинний з 1 січня 2009 р. форми первинних документів малопридатні для фактичних готівкових розрахунків з працівниками. Сфера їх застосування більше стосується збору статистичних показників, на підставі яких складаються статистичні звіти. У зв'язку з цим виникає питання: чи обов'язкові вони до застосування і чи загрожують за застосування інших форм обліку штрафні санкції? Відразу хочу відзначити, штрафів боятися не треба, адже об'єктивних причин для їх застосування немає.

По-перше, цілі складання первинних документів, зазначені в Законі України «Про державну статистику» від 17.09.92 р № 2614-ХІІ так і в самому Порядку № 489, свідчать про те, що обов'язок роботодавців полягає в обов'язковому веденні первинного обліку показників, зазначених у типових формах, а не в суворому додержанні структури цих форм.

По-друге, в п. 1 і 2 ст. 9 Закону про бухгалтерський облік сказано, що «підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій». А щоб документ мав силу, він повинен містити такі реквізити:

- назва документа (форми);

- дату і місце складання;

- назву підприємства, від імені якого складено документ;

- зміст і обсяг господарської операції, одиницю виміру господарської операції;

- посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий підпис або інші дані, що дозволяють ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Посилання на те, що цей документ повинен бути складений виключно з строго затвердженої ким-небудь формою, немає. З усього вищесказаного можна зробити простий висновок: вести первинний облік використання робочого часу та розрахунків з працівниками по зарплаті необхідно, але розробити зручні для себе форми можна самостійно. А за основу можна взяти вже затверджені форми документів, адаптувавши їх для своїх цілей.

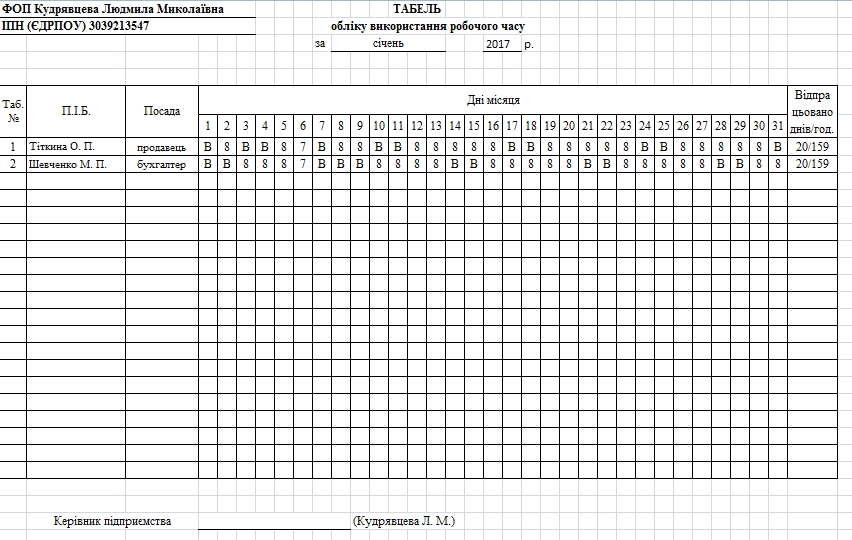

Приклад: Табель обліку використання робочого часу

Для обліку використання робочого часу ведуть Табель обліку використання робочого часу (ф. № П-5). У ньому для кожного працівника вказують кількість відпрацьованого часу, щодня і за місяць. Слід зазначити, що дана форма ведеться для обліку використання робочого часу працівників з погодинною оплатою праці. А ось результати праці при відрядній оплаті відображаються в нарядах на виконання відрядної роботи.

Приклад заповнення табеля обліку робочого часу.

Документи для розрахунку зарплати

Документами для розрахунку заробітної плати перш за все є:

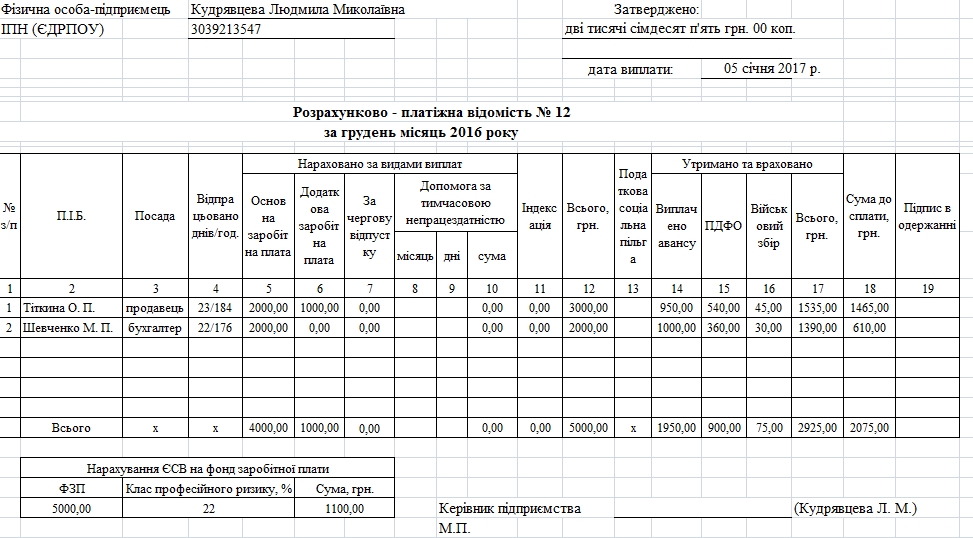

- розрахунково-платіжна відомість працівника (ф. № П-6)

- розрахунково-платіжна відомість (зведена) (ф. № П-7).

Але так як використовувати їх не зручно, я наводжу приклад заповнення тих форм, які я використовую у своїй практиці. Ви можете скористатися ними, або ж доопрацювати їх відповідно до своїх вимог.

Залежно від завдання (розрахунок, виплата або обидва варіанти одночасно), яку виконує відомість, вона може бути:

- розрахунковою;

- платіжною;

- розрахунково-платіжною.

Розрахунково-платіжна відомість складається щомісяця. У ній вказуються нарахування заробітної плати, всі утримання і сума виплат, яка підлягає видачі працівникам на руки. У розрахунковій відомості проводитися тільки розрахунок заробітної плати, а для її виплати використовують платіжну відомість.

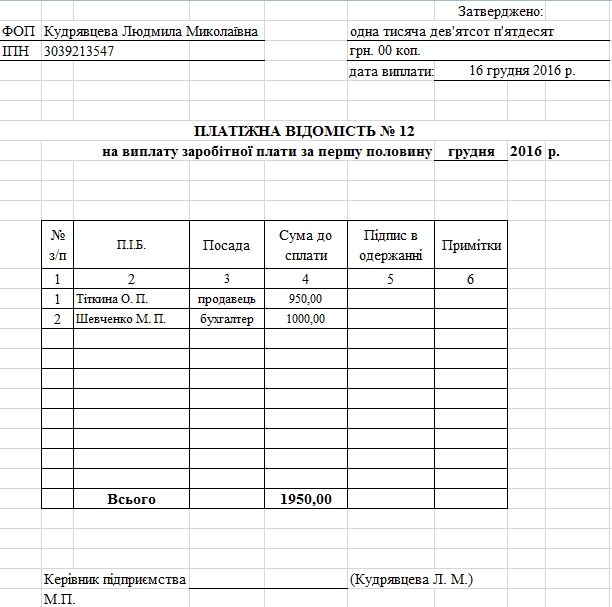

Для підприємців та бухгалтерів невеликих підприємств оптимальним варіантом буде використання однієї розрахунково-платіжної відомості. У ній повинна бути передбачена графа «Підпис одержувача». Я користуюся саме такою формою, так як не бачу сенсу робити подвійну роботу і заповнювати на виплату заробітної плати ще й платіжну відомість. А ось при виплаті авансу слід використовувати тільки платіжну відомість, так як аванс не нараховується, а тільки виплачується.

Приклад заповнення платіжної відомості:

Приклад заповнення розрахунково-платіжної відомості:

Щоб не заповнювати щомісяця табелі і відомості вручну, довірте цю задачу сервісу з розрахунку заробітної плати SMARTFIN.UA. Детальніше ознайомитися з можливостями сервісу можна тут.