Розрахунок зарплати за першу половину місяця та документальне оформлення такої виплати

Законодавство містить певні вимоги до розміру зарплати за першу половину місяця, строків її виплати, оподаткування, документального оформлення. Крім того метод розрахунку зарплати за першу половину місяця відрізняється в різних роботодавців. Усе це ми постаралися врахувати у налаштуваннях сервісу. Отже, давайте розбиратися.

Розрахунок заробітної плати за першу половину місяця (авансу)

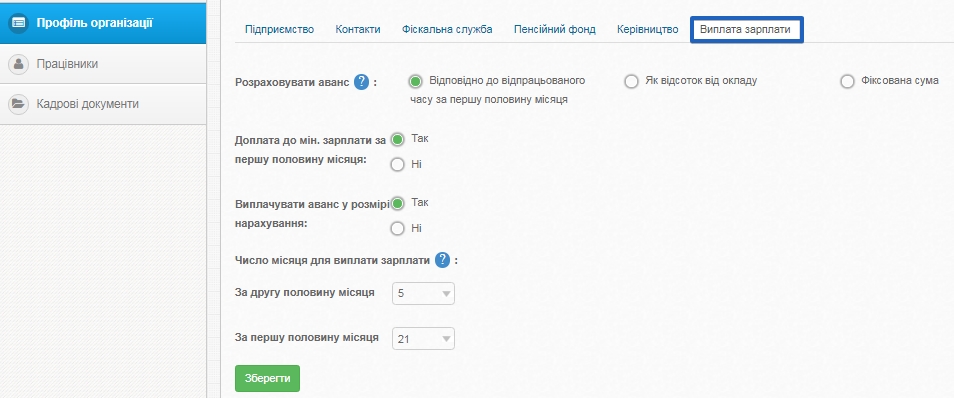

Налаштування для розрахунку заробітної плати за першу половину місяця знаходяться у меню "Профіль організації", вкладка "Виплата зарплати" сервісу SMARTFIN.UA:

Розмір заробітної плати за першу половину місяця

У SMARTFIN.UA передбачені наступні способи розрахунку суми заробітної плати за першу половину місяця:

- відповідно до відпрацьованого часу за першу половину місяця;

- як відсоток від ставки;

- фіксована сума.

Який спосіб обрати?

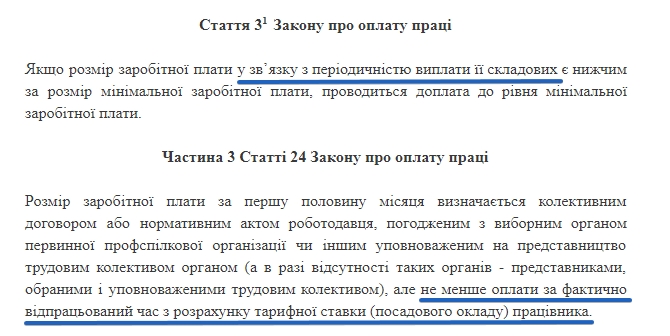

При виплаті авансу необхідно пам'ятати про вимоги трудового законодавства, відповідно до яких сума авансу не повинна бути меншою, ніж оплата праці за фактично відпрацьований час (ст. 115 КЗпП, ст. 24 Закону про оплату праці). Для цього потрібно середню заробітну плату в розрахунковому місяці помножити на кількість відпрацьованих днів з 1 по 15 число цього місяця.

Цій вимозі повністю відповідає перший спосіб розрахунку "Відповідно до відпрацьованого часу за першу половину місяця".

Так як для такого способу потрібно щомісяця розраховувати середню заробітну плату та відпрацьовані дні з 1 по 15 число для кожного працівника, він є досить трудомістким для ведення "вручну". За допомогою SMARTFIN.UA це можна робити швидко, враховуючи індивідуальні графіки роботи кожного працівника.

Обираючи більш звичний спосіб розрахунку авансу "Як відсоток від ставки" також необхідно врахувати вимогу до його мінімального розміру. Для цього рекомендовано встановлювати розмір авансу не менше 55% від окладу. Інакше можна потрапити у ситуацію, коли розрахована таким чином сума виявиться меншою за встановлену законодавством.

Чому саме 55%? Тому що максимальний відсоток фактично відпрацьованого часу за місяць для п'ятиденного робочого тижня складає 52,38%, для шестиденного - 54,17%. Мінімальна сума авансу буде дорівнювати окладу, помноженому на цей показник. Щоб бути впевненим, що вимоги законодавства не порушуються, суму авансу краще округлити до 55 %.

Зверніть увагу!

Для тих випадків, коли працівник відпрацює у першій половині місяця не усі робочі дні (був у відпусці, хворів та ін.), сума авансу буде визначатися за фактично відпрацьований час.

Спосіб "Фіксована сума" підійде, якщо є необхідність встановити розмір авансу на певному рівні, наприклад 3000 грн. Тут також потрібно пам'ятати про вимогу до мінімального розміру авансу, але в даному випадку, цей показник контролюється користувачем самостійно. Встановлювати розмір авансу не є найзручнішим способом, але він був добавлений на прохання деяких користувачів сервісу SMARTFIN.UA.

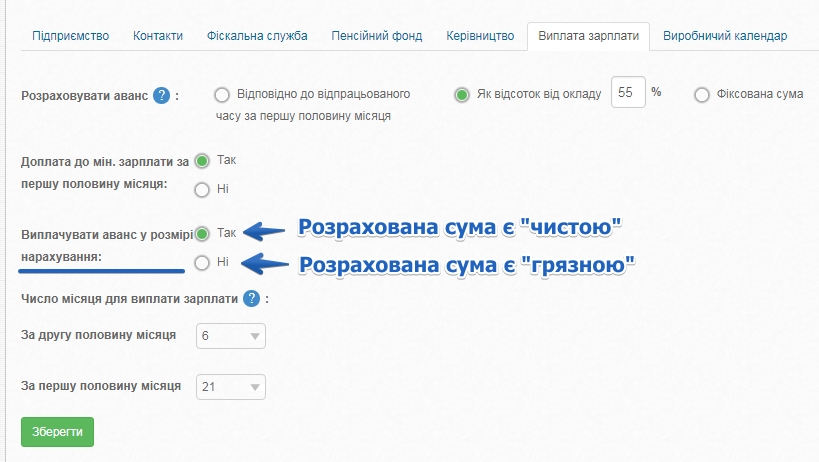

Виплата зарплати за першу половину місяця: у розмірі нарахування або з утриманням податків

Крім способо розрахунку зарплати за першу половину місяця у колективному договорі або іншому локальному нормативному акті (зокрема, Положенні про оплату праці) необхідно визначити, якою буде розрахована сума:

- "до виплати" (або "чистою"), тобто працівнику буде виплачуватися на руки розрахована сума;

- нарахованою, тобто на руки працівник одержить суму зарплати, зменшену на розмір утриманих податків.

Приклад.

Припустимо, розрахована (не має значення, яким способом "як відсоток від окладу" або "за фактично відпрацьований час") сума авансу складає 2050,00 грн.

Якщо ця сума вважається "чистою", то вона має бути виплачена працівнику в цьому ж розмірі (2050,00 грн.).

Якщо розрахована сума вважається "нарахованою", то для розрахунку суми до виплати працівнику із неї необхідно утримати ПДФО та військовий збір: 2050 - (2050 * 18% + 2050 * 1,5%) = 1650,25 грн.

Думки практикуючих бухгалтерів, в тому числі і користувачів нашого сервісу, розходяться з приводу того, як краще виплачувати аванс, у розмірі нарахування чи з утриманнями податків.

Аргументи "за" виплату у розмірі нарахування:

1) Перш за все зазначимо, що зарплату за першу половину місяця в бухгалтерському обліку, як правило, не нараховують, оскільки на момент видачі авансу відсутні необхідні для цього дані.

Зарплату нараховують за повний місяць (а не його частину) на підставі табеля обліку робочого часу.

Чому саме за місяць?

По-перше, форма Табеля обліку робочого часу, затверджена наказом Держкомстату від 05.12.2008 р. № 489, призначена для помісячного обліку робочого часу, а саме табель є підставою для нарахування зарплати.

По-друге, під час обкладення зарплати ПДФО визначається загальний місячний оподатковуваний дохід.

По-третє, база для нарахування ЄСВ визначається виходячи з розрахунку мінзарплати, якщо зарплату нараховано в меншому розмірі (абз. 2 ч. 5 ст. 8 Закону про ЄСВ). А мінімальний страховий внесок визначається як добуток мінімального розміру заробітної плати та розміру внеску, установленого законом на місяць, за який нараховується заробітна плата (дохід), і підлягає сплаті щомісяця (п. 5 ч. 1 ст. 1 Закону про ЄСВ).

Також деякі фахівці вважають, що під мінімальним розміром авансу в ст. 115 КЗпП мають на увазі суму "до виплати". Наведемо цитату із публікації автора Світлани Лістрової, експерта сервісу "Інтерактивна бухгалтерія":

"Оскільки зарплату нараховують на підставі табеля обліку робочого часу за повний місяць, то суму авансу виплачують як міжрозрахункову виплату, тобто без нарахування її в регістрах бухобліку. Отже, під мінімальним розміром авансу в ст. 115 КЗпП мають на увазі суму до виплати. Однак під час його виплати потрібно сплатити ПДФО, ЄСВ і військовий збір. Тому потрібно ретельно прописати в колдоговорі, як саме визначати розмір і механізм розрахунку суми зарплати за першу половину місяця (авансу)."

Практичні "мінуси" / "плюси" двох підходів

Безперечно, виплата авансу у розмірі нарахування є більш простим і зручним способом. Але він не дозволяє зробити виплату заробітної плати пропорційною. Наприклад, 55 % - це той рівень авансу, який дозволяє не порушувати вимог до його мінімального розміру. Виходить, що за першу половину місяця уже нараховується трошки більше, ніж половина заробітної плати, а так як ця сума виплачується без утримання податків, то це ще збільшує виплату приблизно на 19,5 %. Тобто виходить, що за першу половину місяця працівник отримує приблизно 80 % заробітної плати. Це викликає нерозуміння і скарги з боку деяких працівників. Також можливі ситуації виникнення заборгованості за працівникыв при звільненні, якщо працівник звільняється до кінця розрахункового місяця і йому уже було виплачено аванс.

З іншого боку, сьогодні у законодавстві відсутнє як таке поняття "авансу", а заробітна плата за першу і за другу половину місяця вважається рівноцінною. А це передбачає складання табелю обліку робочого часу за першу половину місяця, Відомість нарахування заробітної плати (хоча ці форми і не передбачені для іншого періоду, ніж місяць).

У сервісі для цього передбачене наступне налаштування: "Виплачувати аванс у розмірі нарахування" (так, ні):

Особливості розрахунку податків при виплаті зарплати за першу половину місяця

Під час виплати зарплати за першу половину місяця необхідно сплатити ПДФО, військовий збір та ЄСВ (п.п. 168.1.2, п. 1.4 п. 161 підрозд. 10 розд. ХХ ПКУ і ч. 8 ст. 9 Закону № 2464 відповідно). Механізм розрахунку податків буде відрізнятися в залежності від того, виплачується аванс у розмірі нарахування чи з утриманням податків.

Розрахунок податків для виплати зарплати "у розмірі нарахування"

Коли зарплата за першу половину місяця вважається "чистою" сумою, то його виплата, а також сплата нарахованого ЄСВ із нього, утриманого військового збору та ПДФО здійснюються на підставі розрахунків, але без нарахування відповідних сум на момент такої виплати. Нарахування зарплати, ЄСВ, ПДФО та військового збору здійснюється наприкінці місяця після надання до бухгалтерії Табеля обліку робочого часу.

Згідно з нормами чинного законодавства, ПДФО та військовий збір сплачуються (перераховуються) до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. Банки приймають платіжні документи на виплату доходу лише за умови одночасного подання розрахункового документа на перерахування цього податку до бюджету (пп. 168.1.2 ПКУ).

Нарахований ЄСВ також сплачується роботодавцем під час кожної виплати заробітної плати (доходу, грошового забезпечення), на суми якої (якого) нараховується єдиний внесок, одночасно з видачею зазначених сум (абз. 2 ч. 8 ст. 9 Закону про ЄСВ).

Отже, виплата авансу працівнику, сплата нарахованого на суму авансу ЄСВ, утриманого ПДФО та військового збору здійснюються без фактичного нарахування такого авансу, фактичного нарахування ЄСВ, утримання ПДФО та військового збору. Тут важливо звернути увагу на порядок визначення бази для утримання 18% ПДФО та 1,5% військового збору при виплаті авансу. Для здійснення відповідних утримань потрібно взяти умовну базу, пропорційно збільшену на суму таких утримань.

Умовно кажучи: якщо в серпні 2016 року працівнику мають виплатити аванс у розмірі 5500 грн, на руки такий працівник повинен отримати саме 5500 грн чистими. А це становить рівно 80,5% тієї зарплати за першу половину місяця, із якої мають утримати податки, — 19,5% (18% + 1,5%).

Складаємо звичайну пропорцію:

5500 грн — 80,5%.

Умовна база для утримання — 100%.

Умовна база для утримання становить:

5500 грн × (100% : 80,5%) = 6832,30 грн.

Саме ця сума (6832,30 грн) і буде умовною базою, із якої утримуються ПДФО та військовий збір. Наголошуємо: це умовна сума, яка не відображається ані в бухгалтерському, ані в податковому обліку, а потрібна вона лише для того, аби банки здійснили операцію з виплати авансу, зважаючи на обов'язок одночасної сплати ПДФО та військового збору.

Отже, умовна база для розрахунку утримань з авансу становить 6832,30 грн.

ПДФО з авансу дорівнює:

6832,30 грн × 18% = 1229,81 грн.

Військовий збір з авансу становить:

6832,30 грн × 1,5% = 102,49 грн.

На руки працівник отримує:

6832,30 грн – 1229,81 грн – 102,48 грн = 5500 грн.

Сервіс автоматично визначає "умовну базу" для розрахунків.

Розрахунок податків для виплати зарплати "у розмірі нарахування"

Якщо установлений аванс вважається «грязною» сумою, розрахунок обов'язкових платежів здійснюється виходячи з установленого авансу. На руки працівник отримає суму, зменшену на здійснені утримання.

Наприклад, нарахований аванс складає 2000, 00 грн.

Тоді: ПДФО = 2000 * 18% = 360 грн.

Війсковий збір = 2000 * 1,5% = 30 грн.

ЄСВ = 2000 * 22% = 440 грн

Сума до виплати працівнику: 2000 - 360 - 30 = 1610 грн.

Для цього методу ми додали можливість формувати Розрахунково-платіжну відомість для заробітної плати за першу половини місяця.

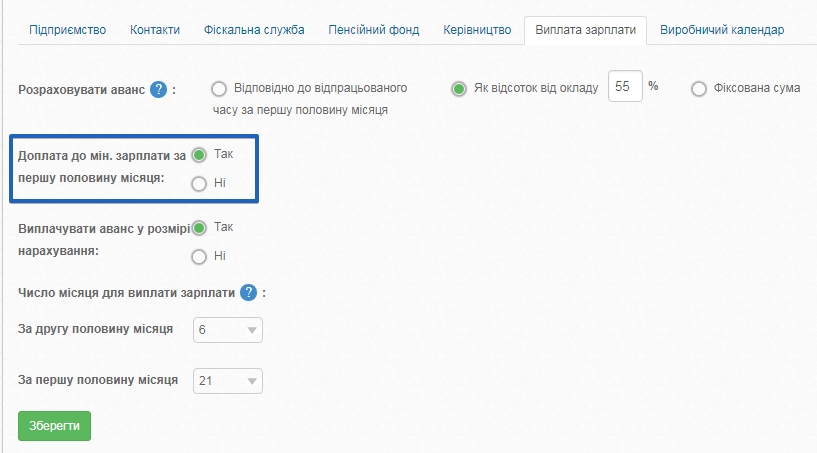

Доплата до мінзарплати при виплаті авансу

Контролювати чи ні розмір авансу на рівень мінзарплати вирішувати вам. Законодавство в черговий раз дає привід робити різні трактовки його норм:

Тому і думки фахівців (у багатьох експертних виданнях зазначається, що доплата до мінзарплати має робитися лише в кінці місяця, інші вважають, що це може бути приводом до "недотримання мінімальних державних гарантій в оплаті праці"), і практика бухгалтерів різняться. В сервісі є налаштування, через яке користувач самостійно регулює необхідність розрахунків із відповідною доплатою або без неї:

Також на цю тему ми записали для вас відео:

Як бачите, методологія розрахунків може бути різною, із законодавчих норм не завжди зрозуміло, який спосіб є більш "правильним".

Саме тому, хочеться ще раз звернути вашу увагу на локальні нормативні документи (зокрема на "Положення про оплату праці"), в яких доцільно прописати, як саме відбувається нарахування заробітної плати в вашій організації. На нашу думку, сьогодні це той інструмент, який дозволить успішно спілкуватись із перевіряючими органами.