Документи, які використовуються для оформлення розрахунків по заробітній платі у SMARTFIN.UA

Обов'язок по затвердженню форм документів, пов'язаних з обліком та оплатою праці, покладений на Міністерство статистики України. Наказом Державного комітету статистики України № 489 від 05 грудня 2008 р. затверджено наступні типові форми первинної облікової документації зі статистики праці:

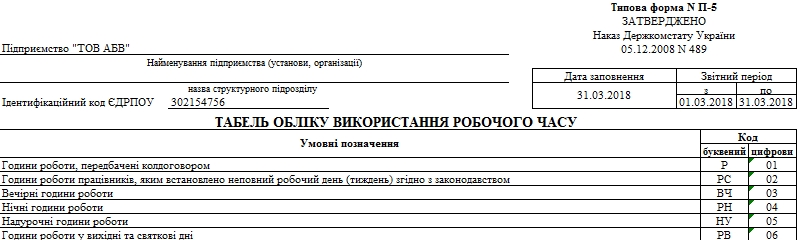

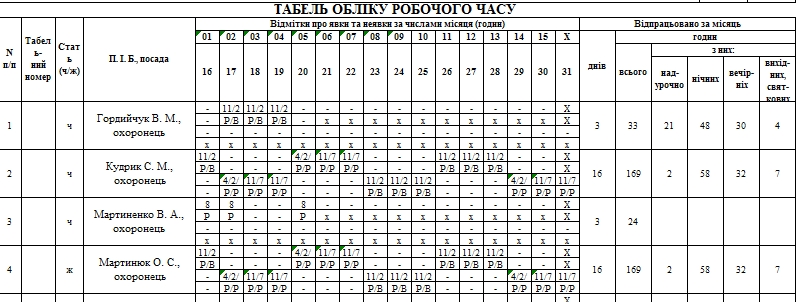

- № П-5 "Табель обліку використання робочого часу",

- № П-6 "Розрахунково-платіжна відомість працівника",

- № П-7 "Розрахунково-платіжна відомість (зведена)".

Табель обліку робочого часу

Із консультації Мінсоцполітики:

«Табель облiку робочого часу є пiдставою для нарахування працiвникам заробiтної плати, допомоги по тимчасовiй непрацездатностi, сум за перiод щорiчних вiдпусток, iнших виплат. Складений i пiдписаний вiдповiдальною за ведення табеля особою та погоджений керiвником органiзацiї табель подається до бухгалтерiї. Оскiльки табель є однiєю з головних пiдстав для нарахування заробiтної плати, будь-якi виправлення в ньому не допускаються».

У SMARTFIN.UA використовуються типова форма П-5.

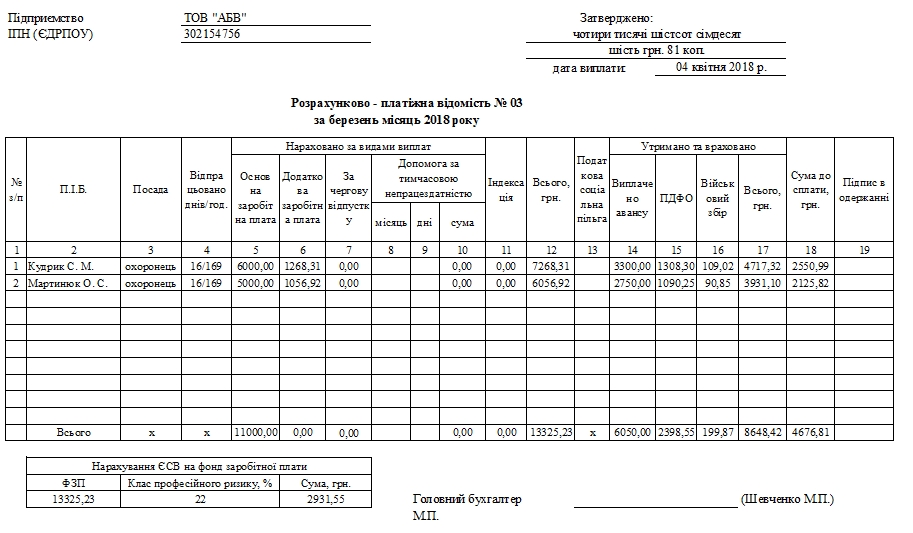

Документи для нарахування заробітної плати

При нарахуванні заробітної плати складається розрахунково-платіжна відомість. У даному обліковому регістрі відображається:

- у лівій частині: нарахована, за видами оплат, основна та додаткова заробітна плата, інші заохочувальні й компенсаційні виплати, а також виплати, що не включаються до фонду оплати праці (наприклад, допомога з тимчасової втрати працездатності);

- у правій частині: виплачена заробітна плата за першу половину місяця; суми утримань із заробітної плати за їх видами (податок на доходи фізичних осіб, військовий збір, профспілкові внески, аліменти, а також утримання за приписом судових органів та з ініціативи підприємства чи працівника); сума, що належить до видачі працівнику.

Для нарахування заробітної плати розрахунково-платіжна відомість за наступною формою:

Ми допрацювали можливість друкувати розрахунково-платіжну відомість при нарахування авансу. Вона є доступною для друку в тому випадку, коли аванс саме нараховується і виплачується із виплатою податків. Нагадаємо, що аванс виплачуватися без відповідного нарахування.

Форми первинних документів затверджені

наказом Держкомстату №489 і мають два види документів для нарахування зарплати:

- форма П-6 «Розрахунково-платiжна вiдомiсть працiвника» (тобто це розрахунковий листок);

- форма П-7 «Розрахунково-платiжна вiдомiсть (зведена)».

Але ці форми є дуже не зручними для практичного використання, хоча сьогодні наводяться приклади із різних консультацій, із яких робиться висновок, що необхідно використовувати саме типові форми документів. Наприклад, в консультації ДФСУ, яка наводиться нижче, чітко зазначено наступне:

«Для розрахунку та виплати заробiтної плати використовуються, зокрема типовi форми №П-6 "Розрахунково-платiжна вiдомiсть працiвника" та № П-7 "Розрахунково-платiжна вiдомiсть (зведена)", затвердженi наказом Державного комiтету статистики України вiд 5 грудня 2008 року №489 "Про затвердження типових форм первинної облiкової документацiї зi статистики працi", у лiвiй частинi яких вiдображаються суми нарахованої заробiтної плати за видами оплат, усi доплати, премiї, допомоги тощо, а в правiй - утримання за їх видами (виданий аванс, ЄВ, податок на доходи фiзичних осiб, профспiлковi внески, алiменти, аванси в банк i т.д.) i суми до виплати за кожним табельним номером i в цiлому за структурним пiдроздiлом чи установою».

Аргументи "за" використання інших форм:

По-перше, цілі складання первинних документів, зазначених як у Законі Україги "Про державну статистику" від 17.09.92 р. № 2614-ХІІ так і в самому Порядку № 489, говорять про те, що обовязком роботодавціє є обовязкове ведення первинного обліку показників, вказаних у типових формах, а не жорстке дотримання структури цих форм.

По-друге, в п. 1 і 2 ст. 9 Закону про бухгалтерський облік сказано, що підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій.

Первинні та зведені облікові документи можуть бути складені на паперових або машинних носіях і повинні мати такі обов'язкові реквізити:

- назву документа (форми);

- дату і місце складання;

- назву підприємства, від імені якого складено документ;

- зміст та обсяг господарської операції, одиницю виміру господарської операції;

- посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Документальне оформлення виплати зарплати із каси

Видача будь-якої готівки з каси (у т.ч. зарплати) проводиться за видатковими касовими ордерами типової форми № КО-2 (

далі — ВКО) або за Відомостями на виплату грошей (далі — видаткова відомість).

Новою Постановою НБУ «Про затвердження Положення про ведення касових операцій у національній валюті в Україні» від 29.12.2017 р. № 148 було затверджено нові форми цих документів. Ці форми слід використовувати вже починаючи від 05 січня 2018 року, тобто з дня набрання чинності Постановою № 148.

Ці форми уже додано у сервісі, іїх можна роздрукувати із усіх платіжних документів.

Відомість на виплату грошей. Її використовують, коли гроші отримує більш ніж одна особа.

У бухгалтерії на титульній сторінці видаткової відомості робиться дозвільний напис про видачу готівки за підписами керівника та головного бухгалтера чи осіб, уповноважених керівником, із зазначенням строків видачі готівки й суми (гривень — словами, копійок — цифрами). Його наявність касир обов'язково має перевірити після отримання відомості. Також заповнюють і графи з 1-ї по 4-ту.

Касир отримує відомість разом із готівкою для виплати зарплати. Під час виплати грошей касир має звіряти паспортні дані та видавати гроші під підпис про їх одержання.

Не пізніше граничного строку на виплату зарплати касир зобов'язаний (п. 3.9 Положення про касові операції):

- проставити у видатковій відомості проти прізвищ осіб, яким не виплачена зарплата, штамп або зробити напис «Депоновано»;

- скласти реєстр депонованих сум;

- зазначити в кінці видаткової відомості фактично виплачену суму та суму, яка підлягає депонуванню, звірити ці суми із загальним підсумком за відомістю й засвідчити напис своїм підписом.

Потім у бухгалтерії складають ВКО на фактично виплачену за відомістю суму. На його підставі касир робить відповідний запис у Касовій книзі (п. 4.3 Положення про касові операції).

Окремі ВКО. Зазвичай використовують для виплати особам поза штатом. ВКО виписують у бухгалтерії на кожного одержувача. Потім реєструють у Журналі реєстрації прибуткових і видаткових касових документів типової форми № КО-3. У день видачі зарплати за ВКО робиться відповідний запис у Касовій книзі типової форми № КО-4 (п. 4.3 Положення про касові операції).

Касир вимагає пред'явити паспорт або документ, що його замінює, записує у ВКО його найменування та номер, ким і коли він виданий. Фізособа розписується у видатковому касовому ордері про одержання готівки із зазначенням одержаної суми (гривень — словами, копійок — цифрами), використовуючи чорнильну або кулькову ручку із чорнилом темного кольору.

Документи на видачу готівки мають підписувати керівник і головний бухгалтер або працівник підприємства, який на це вповноважений керівником (п. 3.4

Положення про касові операції).

Зверніть увагу!

Хоча виплата за відомістю може тривати протягом 3-х днів, ВКО за такою відомістю складається один, запис у касовій книзі здійснюється в останній день виплати.

На депоновані суми для здачі в банк у бухгалтерії оформлюється один ВКО на загальну суму.

У централізованих бухгалтеріях, що обслуговують бюджетні установи, на загальну суму готівки, виданої для виплат, пов'язаних з оплатою праці, складається один ВКО, дата й номер якого проставляються на кожній видатковій відомості.

Отже, підсумуємо:

- Облік робочого часу ведеться за типовою формою П-5.

- Нарахування заробітної плати оформлюється розрахунково-платіжною відомістю.

- Виплата заробітної плати із каси оформляється Відомістю на виплату готівки (Додаток 1 до Положення про ведення касових операцій у національній валюті в Україн (пункт 18 розділу II)).

- Видатковий касовий ордер