Розрахунок заробітної плати в 2024 році: нарахування і утримання, "на руки" працівнику

Традиції потрібно оберігати, тому напередодні нового року ми, як завжди, розглядаємо свіжі показники, які впливатимуть на оподаткування та оплату праці в 2024 році. Скільки податків сплатить роботодавець, який розмір соціальної пільги застосовуватиметься, скільки працівник отримає "на руки" з мінімальної зарплати. Про це та інше - в нашому щорічному матеріалі "Розрахунок заробітної плати в 2024 році".

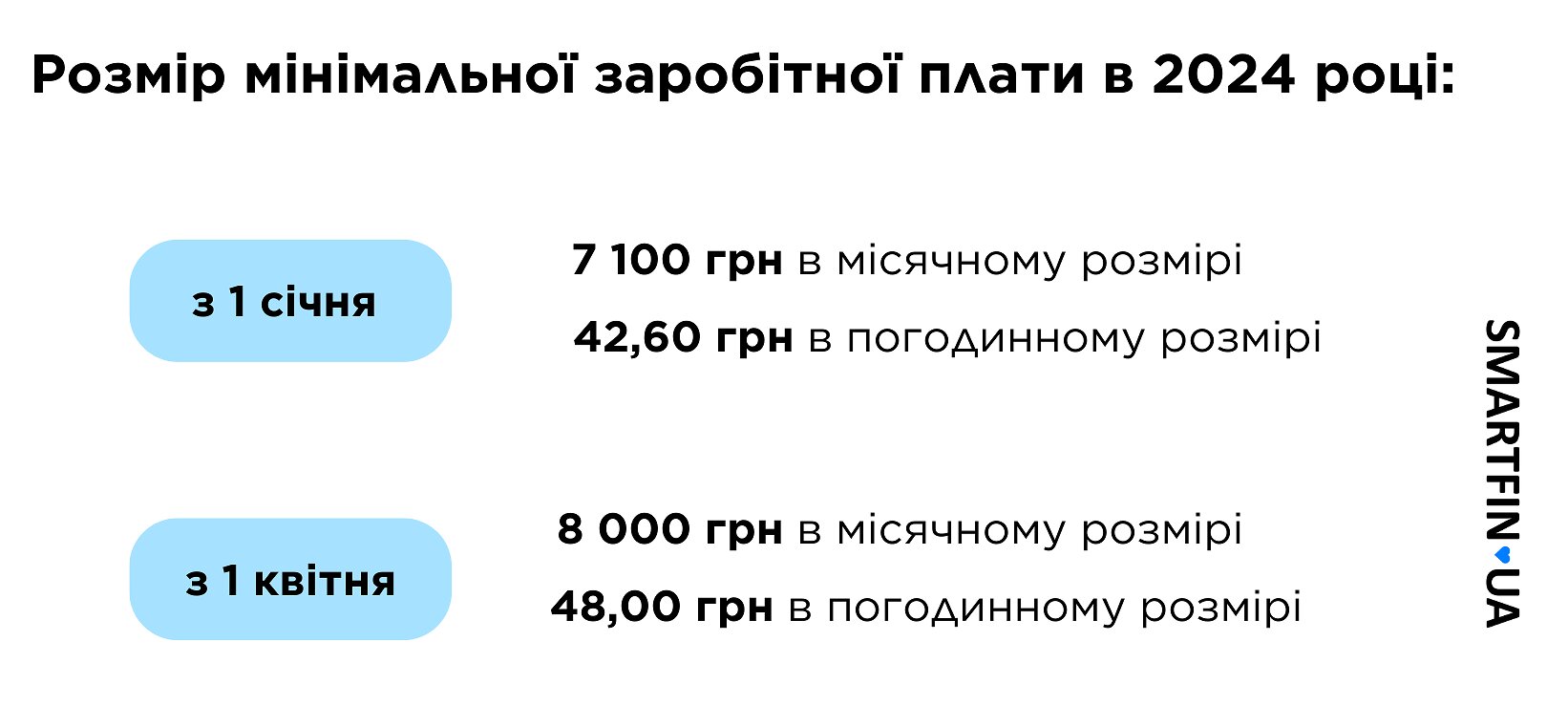

Яким має бути розмір заробітної плати в 2024 році?

Верхню межу розміру зарплати роботодавець визначає самостійно, а от нижній поріг встановлено законодавством - за виконану норму праці потрібно платити не менше від мінімалки.

Отже, в 2024 нараховувати працівникам зарплату потрібно буде у розмірі, не меншому:

Мінімальна зарплата та мінімальний розмір окладу: в чому різниця?

Поняття мінімальна заробітна плата не дорівнює поняттю мінімальний посадовий оклад або тарифна ставка. Інколи у роботодавців-початківців виникає із цим плутанина.

Оклад чи тарифна ставка - це основний вид нарахувань, який отримує працівник за виконану норму праці. Але крім окладу працівнику можуть нараховуватись індексація, різні доплати і премії. Всі разом ці нарахування входять в поняття заробітна плата.

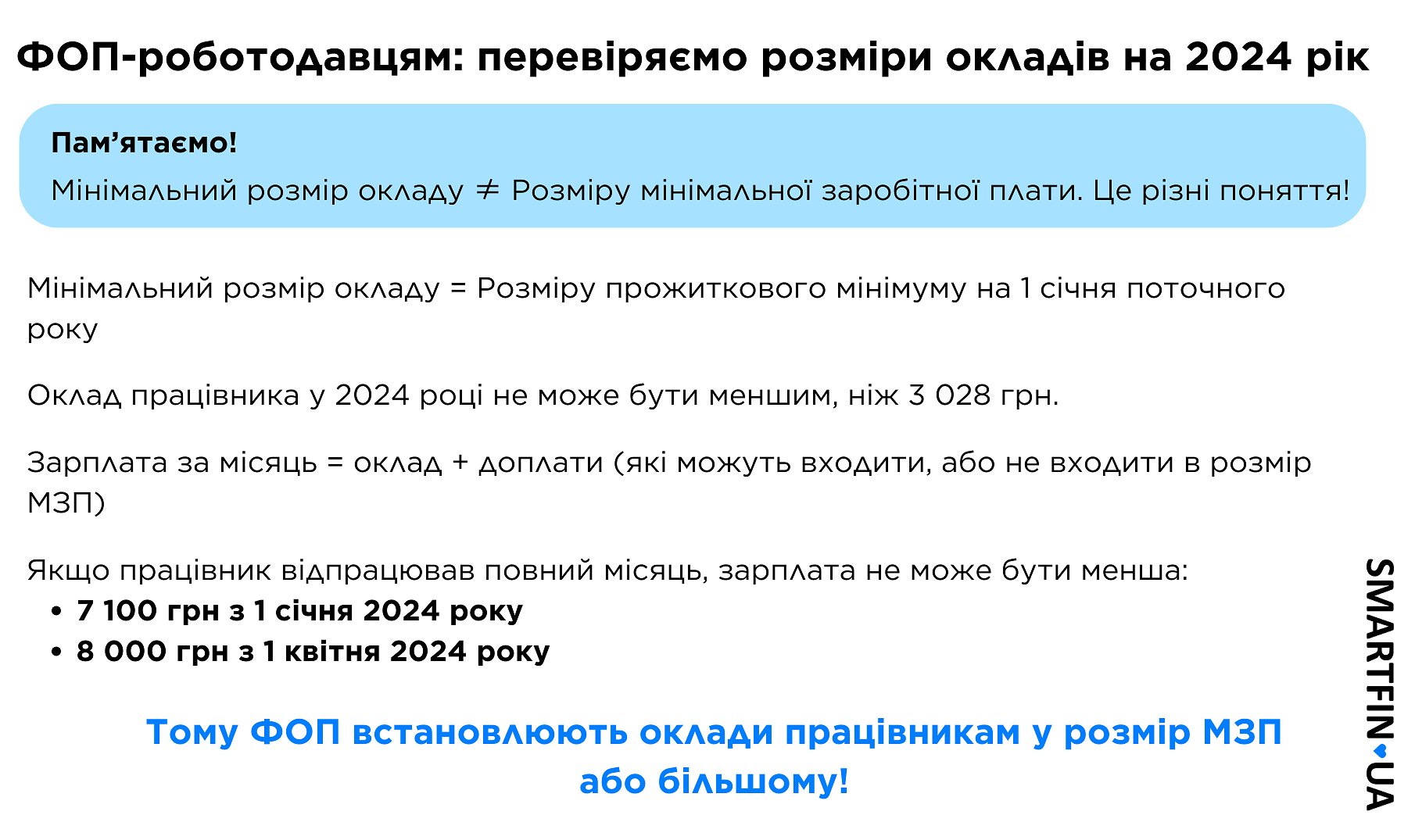

Розмір окладу, який можна встановити працівнику, також має нижню межу, встановлену ст. 6 Закону про оплату праці та ст. 96 КЗпП.

Мінімальний розмір окладу прив'язаний до прожиткового мінімуму для працездатних осіб, який діє на 1 січня кожного року.

Наприклад, в 2024 році прожитковий мінімум для працездатних осіб дорівнює 3 028 грн. Отже, оклад працівника в 2024 році не може бути меншим, ніж 3 028 грн. А також він може дорівнювати розміру МЗП або відрізнятися від нього в більшу чи меншу сторону.

Чи може роботодавець встановити працівнику оклад на рівні 3 028 грн і нарахувати таку ж заробітну плату в 2024 році?

Ні, адже ця сума буде меншою за мінімальну зарплату. А, як пам'ятаємо, виплата працівнику зарплати, меншої за розмір "мінімалки", при умові виконаної ним норми праці, буде вважатись порушенням трудового законодавства. Це, в свою чергу, загрожуватиме роботодавцю штрафом у двократному розмірі МЗП (16 000 грн - в 2024 році) за кожного працівника, по відношенню до якого було здійснено порушення.

Тому, якщо ви нараховуєте працівнику лише “голий" оклад, то його доцільно встановлювати на рівні, не меншому від мінімальної заробітної плати.

Коли ж є сенс встановити оклад у розмірі, меншому від МЗП?

Тоді, коли заробітна плата складається не лише з окладу, а й з доплат, які входять в мінзарплату:

- оплата праці за дні відрядження;

- процентні або комісійні винагороди, виплачені додатково до процентної ставки (окладу);

- гонорари штатним працівникам редакцій газет, журналів та інших засобів масової інформації;

- надбавки і доплати до тарифних ставок (окладів), у тому числі надбавки та доплати за суміщення професій (посад), розширення зони обслуговування або збільшення обсягу робіт, виконання обов'язків тимчасово відсутнього працівника, класність водіям, науковий ступінь;

- премії та винагороди, у тому числі за вислугу років, які мають систематичний характер, наприклад щомісячні та квартальні премії;

- оплата роботи у святкові та неробочі дні, яка проводиться в межах місячної норми оплати праці, у тому числі у подвійному розмірі;

- відсоткові або комісійні винагороди, які виплачуються додатково відповідно до тарифної ставки (окладу), посадового окладу;

- винагороди та заохочення, які виплачуються раз на рік або мають разовий характер, наприклад річні премії;

- індексація.

Що не входить до мінімальної зарплати:

- доплати за роботу в несприятливих умовах праці та підвищеного ризику для здоров'я;

- доплата за роботу у нічний час;

- доплата за роботу у надурочний час;

- виплата за роз'їзний характер роботи;

- премії до ювілейних і святкових дат.

Зарплата працівника "на руки" та податки роботодавця з мінімалки у 2024 році

Роботодавці утримують із зарплат працівників податки - 18% податку на доходи фізичних осіб (ПДФО) та 1,5% військового збору (ВЗ). Відповідно, на руки співробітники отримують меншу суму.

Крім зарплати, роботодавець за працівника сплачує 22% єдиного соціального внеску (ЄСВ) за рахунок власних коштів.

Отже, у 2024 року зарплатні розрахунки із розрахунку мінзарплати складуть:

З 1 січня:

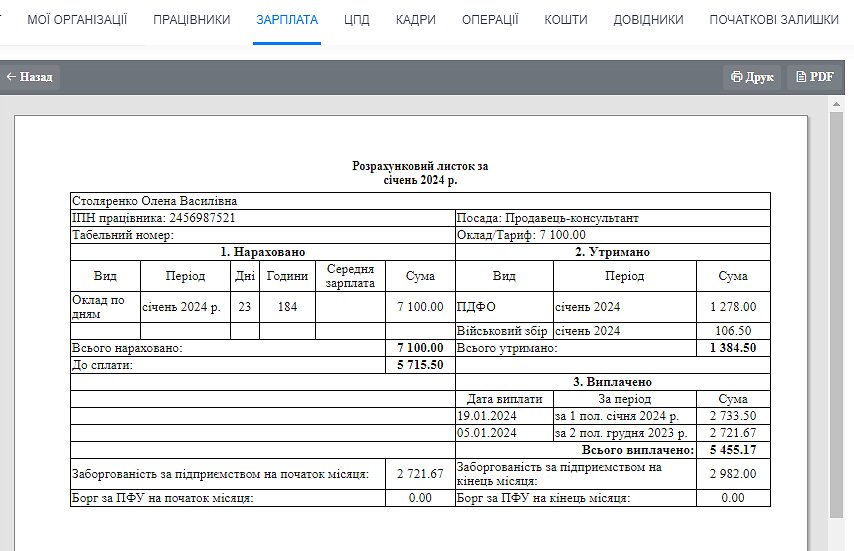

- нарахована зарплата = 7 100 грн.

- 18% ПДФО = 1 278 грн.

- 1,5% ВЗ = 106,50 грн.

- на руки працівнику = 7 100 - (1278 + 106,50) = 5 715,50 грн.

Зарплата до вирахування податків = 7 100 грн, "чистими" на руки працівнику = 5 715,50 грн.

ЄСВ, який повинен сплатити роботодавець з мінімалки: 7 100 грн × 22% = 1 562,00 грн

З 1 квітня:

- нарахована зарплата = 8 000 грн

- 18% ПДФО = 1 440 грн

- 1,5% ВЗ = 120 грн.

- на руки працівнику = 8 000 - (1 440 + 120) = 6 440 грн

Зарплата до вирахування податків = 8 000 грн, "чистими" на руки працівнику = 6 440 грн.

ЄСВ, який повинен сплатити роботодавець: 8 000 грн × 22% = 1 760,00 грн.

Чи може розмір зарплатних податків бути меншим?

Так, може. За певних умов, а саме:

- розмір ПДФО може бути меншим, якщо до нарахованого доходу застосовується податкова соціальна пільга (або ПСП);

- ставка ЄСВ складає 8,41% для підприємств, установ і організації, які використовують працю осіб з інвалідністю (ч. 13 ст. 8 ЗУ "Про ЄСВ").

Що таке пільга по ПДФО та коли вона застосовується?

Поняття "податкова соціальна пільга" означає гарантовану державою суму, на яку може бути зменшена нарахована заробітна плата працівника для розрахунку ПДФО. Якщо в 2024 році пільга застосовується, то формула для розрахунку ПДФО наступна:

ПДФО = (Нарахована зарплата - Податкова соціальна пільга) х 18%

Застосування ПСП можливе при виконанні певних умов, які обмежують цю опцію для більшості працівників. Одна з умов звучить так: розмір нарахованого місячного доходу не повинен перевищувати суми, визначеної за формулою:

Прожитковий мінімум для працездатної особи на 1 січня * 1,4 (з округленням до найближчого десятка)

В 2024 році граничний розмір доходу, який дає право працівнику застосувати ПСП:

3 028 грн * 1,4 = 4 239,20 ≈ 4 240 грн.

Оскільки дохід, який дає право на застосування ПСП нижчий за розмір мінімальної заробітної плати майже в два рази, більшість працівників не мають права на її отримання.

Використати право на застосування ПСП мають тільки ті працівники, заробітна плата яких менша за 4 240 грн. До категорії таких працівників належать:

- ті, хто працюють на умовах неповного робочого часу;

- не відпрацювали повний місяць (кого було прийнято чи звільнено в середині місяця).

Також, часто ПСП можна застосувати працівникам, які мають двох та більше дітей віком до 18 років. Для таких працівників, граничний дохід для отримання соціальної пільги визначається як добуток граничного доходу, який дає право на застосування пільги в загальному випадку (тобто 4240 грн. в 2024 році) та кількості дітей.

Тут детальніше про ПСП в 2024 році

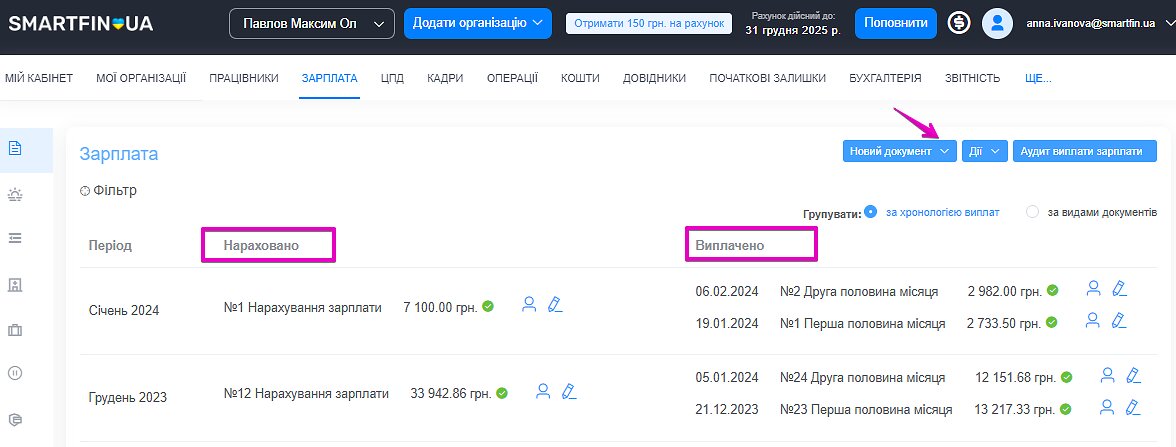

Як відбуваються зарплатні розрахунки в SMARTFIN?

Роботодавцю мало просто знати, яку мінімальну суму зарплати і податків потрібно платити працівнику за місяць.

Також необхідно вміти розрахувати:

- зарплату і податки до виплати двічі на місяць;

- правильно документально оформити виплати.

Все це вже автоматизовано в SMARTFIN. Тому ви швидко сформуєте всі розрахунки і документи місяця:

- відомості нарахування зарплати

- відомості на виплату зарплати, розрахунок зарплатних податків

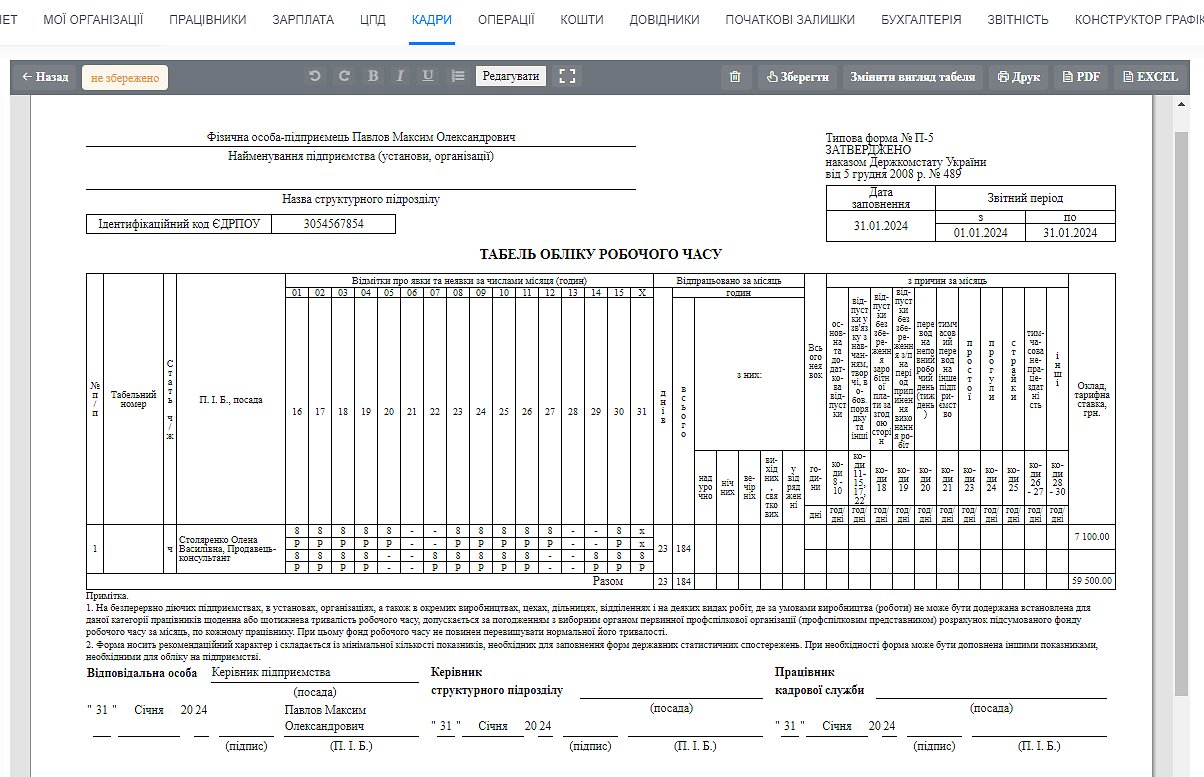

- табель обліку робочого часу

Для цього в системі є відповідні документи:

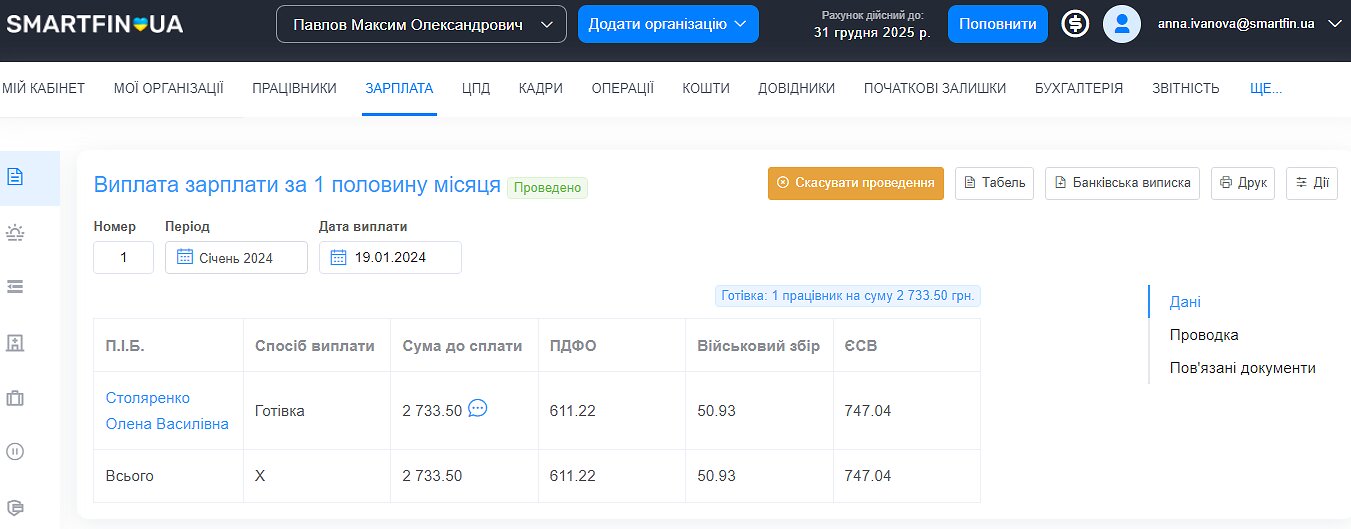

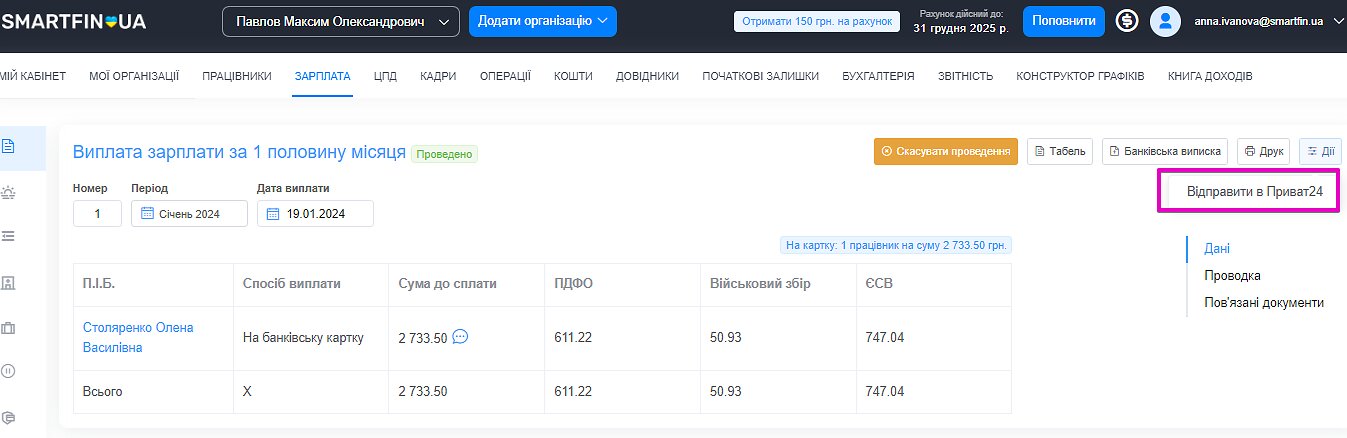

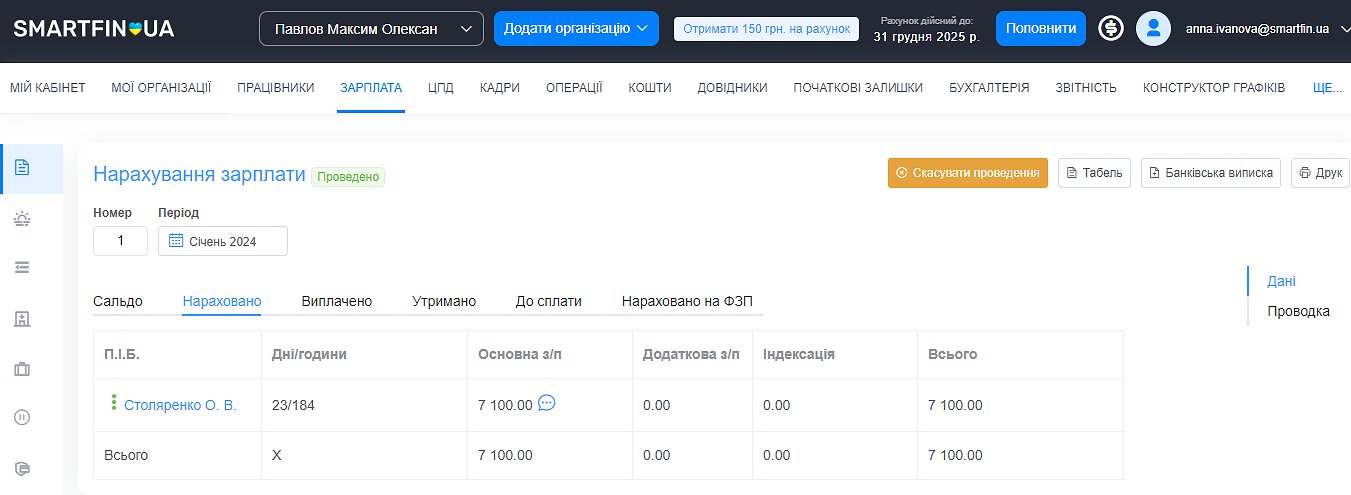

Система швидко розраховує зарплату і податки, які потрібно виплатити за 1 і 2 половину місяця:

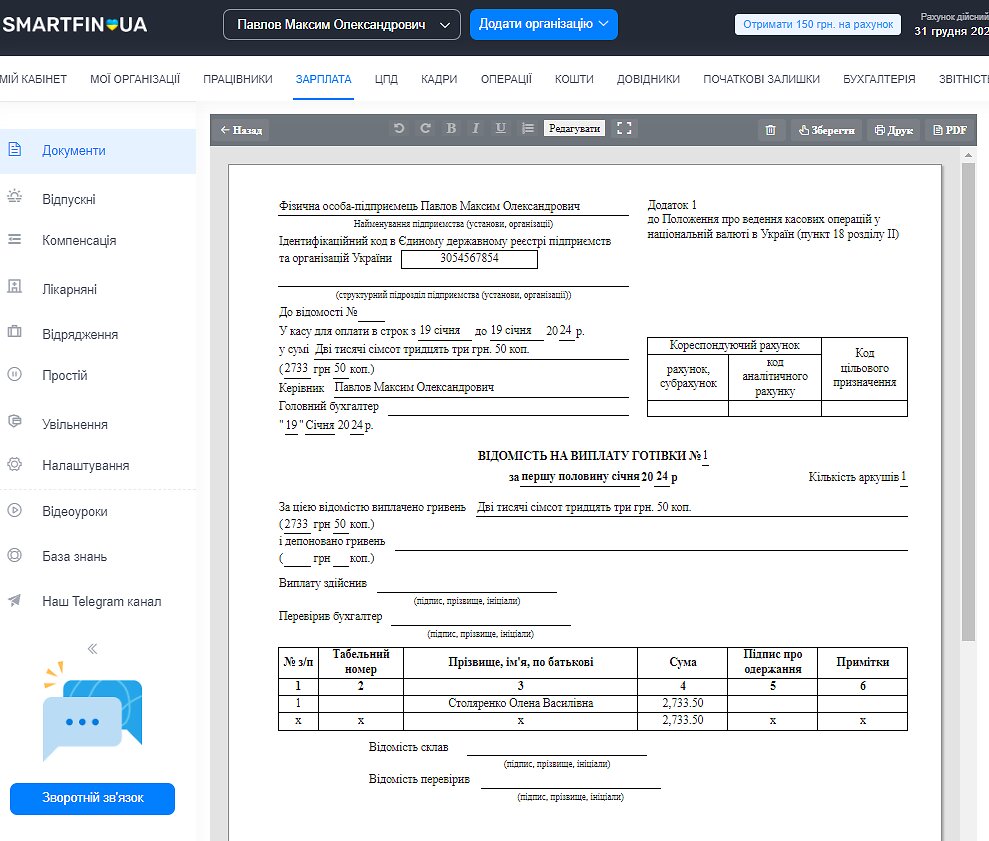

А також заповнює документи на виплату:

А для тих, хто виплачує зарплату на картки і є клієнтом ПриватБанку, є можливість відправити відомість в Приват24:

В документі по нарахуванню зарплати можна побачити загальні нарахування місяця. Програма вміє контролювати:

- доплату до МЗП

- граничний дохід для застосування пільг з ПДФО

- необхідність доплати до мінімального розміру ЄСВ

- автоматично нараховувати індексацію, про яку ми забули в 2023 році, але яка повертається до нас у 2024.

Із цього документу також можна роздрукувати необхідні первинні документи:

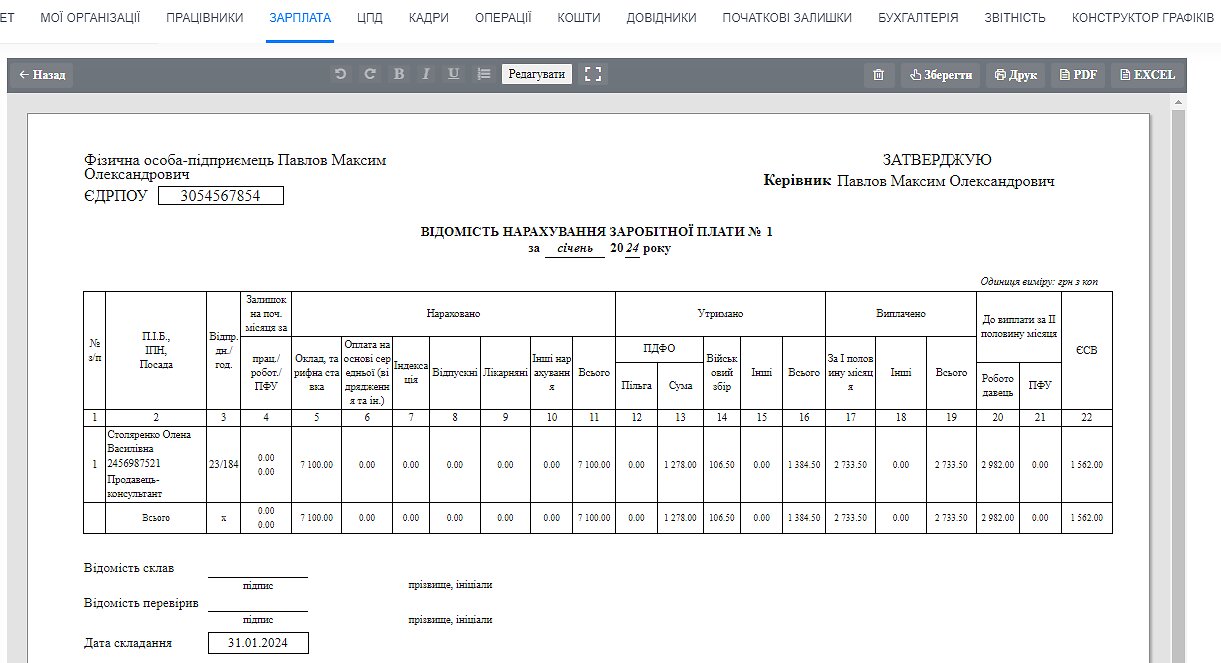

- відомість нарахування зарплати:

- розрахункові листки:

- табель обліку робочого часу:

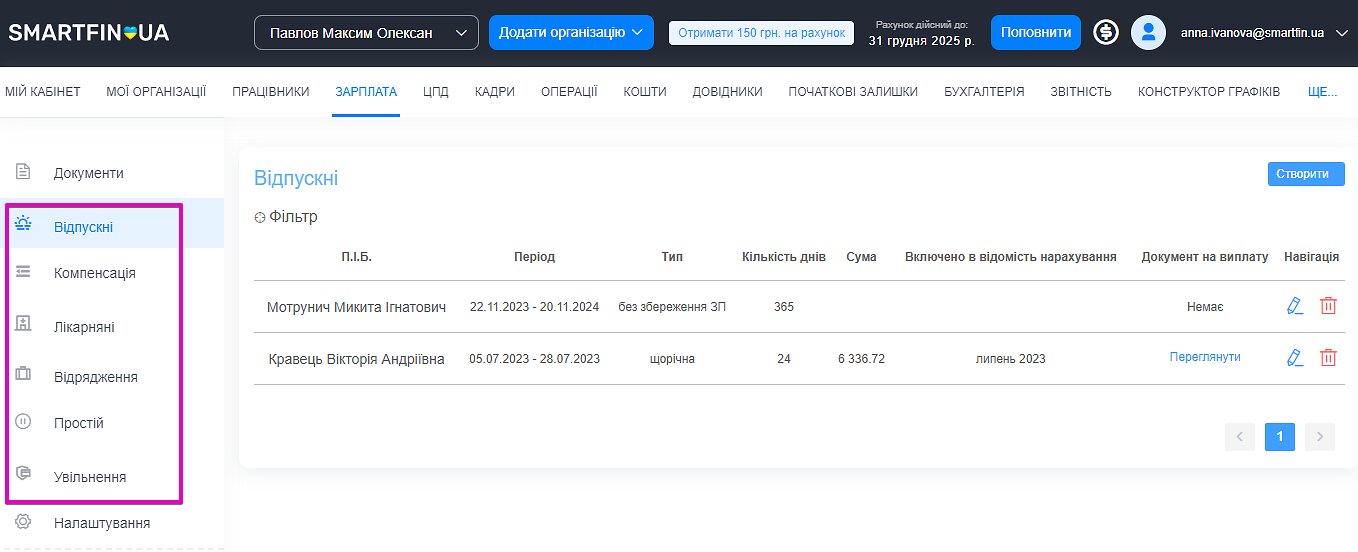

Крім того, зарплатні калькулятори дозволяють швидко нарахувати:

- відпускні (щорічні, додаткові, без збереження зарплати);

- лікарняні та декретні;

- компенсації за невикористані відпустки;

- оплату за дні відрядження;

- простої;

- увільнення.

Якщо ви бажаєте протестувати всі функції SMARTFIN.UA для швидкого нарахування заробітної плати в 2024 році - РЕЄСТРУЙТЕСЬ! Додавайте організацію, працівників і отримуйте необхідні розрахунки вже за лічені хвилини!