10 базових правил надання та 5 практичних кейсів для розрахунку належних днів відпусток у 2024 році

Оновлення законодавства у сфері трудового права, зокрема зміни у відпускних питаннях після ухвалення та опублікування Закону України №3494-ІХ від 22.11.2023 «Про внесення змін до деяких законодавчих актів України щодо впорядкування надання та використання відпусток, а також інших питань» від 24.12.2023 залишаються одними з найактуальніших запитів на сьогодні.

Тому вважаємо за потрібне приділити додаткову увагу цим питанням та заглибитись в тему відпусток, зосередившись на їх кадровому оформленні та обліку відпусток на підприємстві.

З цього матеріалу ви дізнаєтесь:

10 базових правил надання відпусток під час дії воєнного стану

5 прикладів розрахунку тривалості відпустки в 2024 році

3 шаблони наказу про надання відпустки без збереження заробітної плати з новими підставами

Отже, розпочинаємо. Що може допомогти при розрахунку тривалість відпустки в 2024 році?

По-перше, користуємось базовими правилами надання відпусток під час дії воєнного стану:

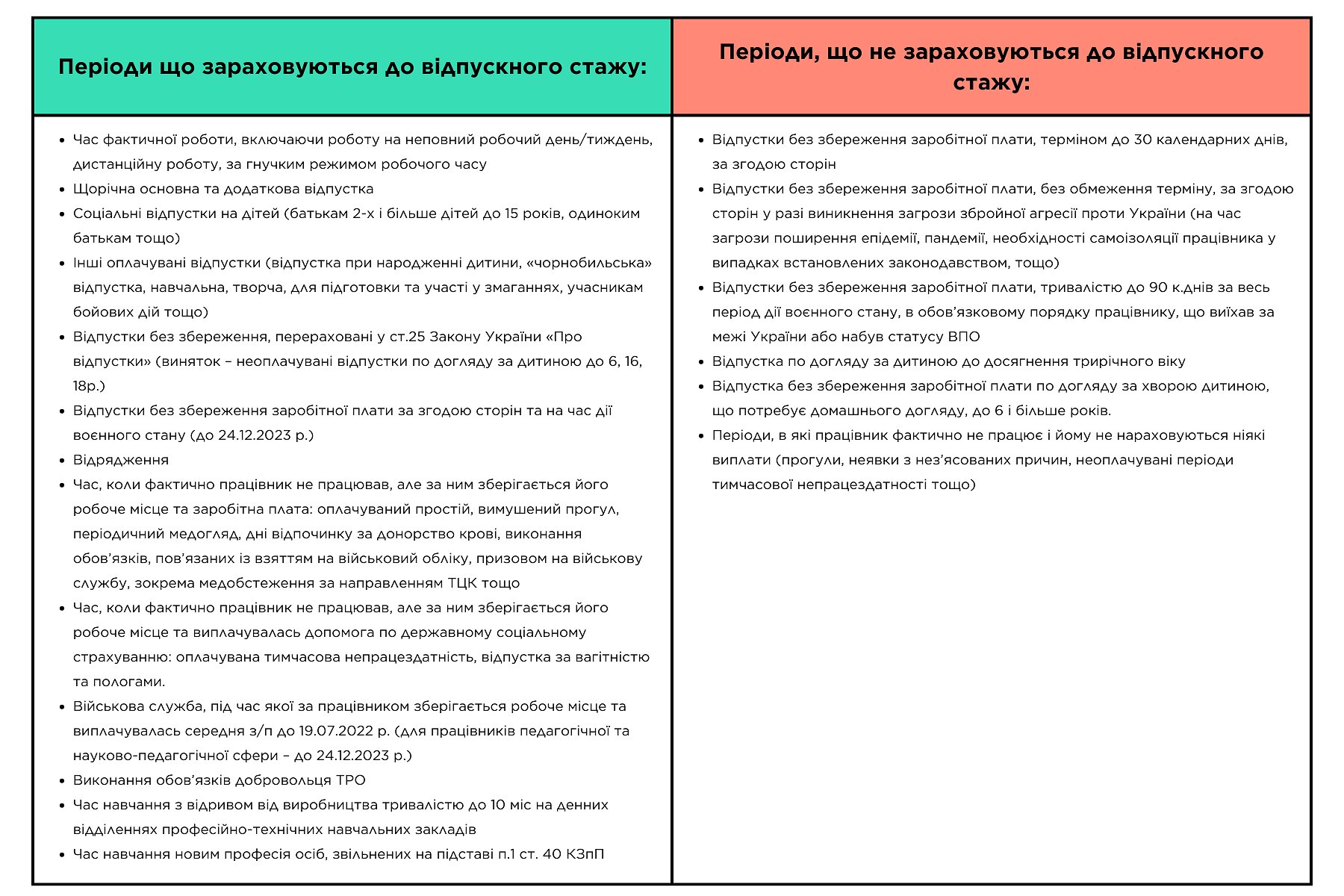

1. Відпускний стаж працівників слід визначати користуючись ст. 82 КЗпП України та ст. 9 Закону України «Про відпустки» (для зручності всі періоди, які слід зараховувати або виключати при розрахунку відпускного стажу, винесено в таблицю 1).

Таблиця 1. ПЕРІОДИ, ЩО СЛІД ВРАХУВАТИ/ВИКЛЮЧИТИ ПРИ РОЗРАХУНКУ ВІДПУСКНОГО СТАЖУ:

2. Надавати щорічну основну відпустку повної тривалості за попередні роки.

3. Працівникам, які мають право на щорічну відпустку понад 24 календарних дні в поточному році, можна:

- Обмежити тривалість поточної щорічної відпустки до 24 к.днів, решту днів надавши після закінчення воєнного стану.

- Обмежити тривалість поточної щорічної відпустки до 24 к.днів, решту днів оформивши без збереження заробітної плати.

- Не обмежувати тривалість відпустки за згодою роботодавця.

- Відпустку «за сімейними обставинами» надавати тривалістю до 30 календарних днів на рік, але не зараховувати у відпускний стаж.

- Надання відпустки без збереження заробітної плати можливе виключно з ініціативи працівника, на підставі його заяви.

- Відпустки без збереження заробітної плати не накопичувати та не переносити на наступний рік, надавати без урахування святкових та неробочих днів, не продовжувати на період тимчасової непрацездатності та не прив'язувати до відпрацьованого часу.

- Роботодавець може відмовити працівнику у наданні будь-якого виду відпусток (виняток: відпустка у зв'язку з вагітністю та пологами, відпустка для догляду за дитиною до 3 років), якщо такий працівник залучений до виконання робіт на об'єктах критичної інфраструктури, робіт з виробництва товарів оборонного призначення або до виконання мобілізаційного замовлення.

- Нараховувати та виплачувати працівнику відпускні до початку відпустки. Конвенція МОП №132 від 29.05.2001 р. зобов'язує роботодавця виплачувати заробітну плату за час відпустки до її початку, якщо іншого не передбачено додатковими угодами між працівником та роботодавцем.

- Виплачувати грошову компенсацію за невикористану щорічну відпустку (та додаткову відпустку батькам дитини з інвалідністю підгрупи А I групи) працівникам, що призвані на військову службу.

- Виплачувати компенсацію за всі невикористані відпустки при звільненні працівника. *ВАЖЛИВО* Компенсацію потрібно розділити на дві частини: за відпустки, права на які набуті до 31.12.2023 р., та після 01.01.2024 р. відповідно до змін, що внесено в п. 2 Постанови КМУ «Про затвердження Порядку обчислення середньої заробітної плати».

Про це детальніше ми розповідали тут - https://smartfin.ua/blog/uvaga-uryad-onoviv-poryadok-100.

По-друге, пропонуємо розглянути нюанси оформлення та розрахунку належних днів відпусток у 2024 році на практичних прикладах:

Приклад 1.

Працівника прийнято 05.04.2023 р. За робочий період 05.04.2023 - 04.04.2024 р. працівник використав 14 к.днів щорічної відпустки та оформив відпустку без збереження заробітної плати на період воєнного стану з 01.12.2023 року по 13.02.2024 року. Працівник вирішив звільнитися 31.03.2024 р., скільки днів відпустки повинен компенсувати роботодавець при звільненні працівника.

Звертаємо увагу: з 24.12.2023 року ухвалено Закон України «Про внесення змін до деяких законодавчих актів України щодо впорядкування надання та використання відпусток, а також інших питань» яким внесено зміни до п. 4, ч. 1 ст. 9 ЗУ «Про відпустки», тобто з 24.12.2023 період перебування працівника у відпустці без збереження з/п на період дії воєнного стану не враховується у стаж, що дає право на щорічну відпустку.

Відповідь: обчислюємо кількість днів щорічної відпустки, які «заробив» працівник за свій поточний робочий період на день звільнення, виключивши період перебування у відпустці без збереження з/п з 24.12.2023 по 13.02.2024 і розділимо його відповідно до 31.12.2023 та після 01.01.2024 року, мінусуючи вже використані 14 к.днів відпустки у 2023 році

(24÷362×264) - 14꞊3,5꞊4 к.дні (щорічної відпустки, право на яку набуте до 31.12.2023 р.)

24÷362×47=3 к.дні (щорічної відпустки, право на яку набуте з 01.01.2024 р.)

Отже, при звільненні працівника 31.03.2024 р. роботодавець повинен виплатити компенсацію за 7 к.днів щорічної відпустки, відповідно до розрахунку.

Приклад 2.

Працівник оформив відпустку без збереження заробітної плати за сімейними обставинами на 30 к.днів з 27.12.2023 по 25.01.2024 року. Скільки днів відпустки без збереження заробітної плати за сімейними обставинами він може використати у 2024 році?

Звертаємо увагу: Відпустка без збереження заробітної плати за сімейними обставинами та з інших причин надається працівнику на термін погоджений працівником та роботодавцем, але не більше 30 календарних днів на рік (ч. 1 ст. 26 Закону про відпустки), тобто прив'язується не до робочого року працівника, а до календарного. Якщо відпустка оформлена у 2023 році, то і зараховуємо її до періоду 2023 року, не зважаючи що фактично вона є перехідною.

Відповідь: за 2024 році працівник матиме право на наступні 30 к.днів відпустки «власним коштом» за сімейними обставинами.

Приклад 3.

Працівниця (мати 2-х дітей віком до 15 років, прийнято на роботу 20.12.2016 року) перебувала у відпустці по догляду за дитиною до досягнення трирічного віку по 06.04.2023 року. Після закінчення декретної відпустки 07.04.2023 розпочала виконання своїх робочих обов'язків на умовах неповного робочого дня, проте вже з 01.05.2023 року оформила відпустку без збереження з/п через воєнний стан на підставі ч. 3 ст. 12 Закону №2136-XI, переоформлюючи її відповідно до продовження воєнного стану по 13.02.2024 р. Працівниця вирішила звільнитися останнім днем відпустки, скільки днів відпустки роботодавець повинен компенсувати їй при звільненні?

Звертаємо увагу: рамки робочого року працівника визначаються датою прийняття, та не змінюються протягом всього періоду трудових відносин між працівником та роботодавцем. Тобто, робочі періоди даної працівниці після виходу з декретної відпустки обліковуються таким чином:

07.04.2023 – 19.12.2023 (17 к.днів щорічної відпустки)

20.12.2023 – 13.02.2024 (0 к.днів щорічної відпустки, враховуючи що з 24.12.2023 діє норма ч. 3 ст. 26 Закону про відпустки)

Окрім того, після внесення змін до ст. 19 ЗУ “Про відпустки", право на відпустку “на дітей" не залежить від кількості відпрацьованих днів працівником, та зберігається до тих пір, доки тривають трудові відносини. Таким чином, за 2023 р. та 2024 р. працівниця має право на 10 к.днів відпустки як матері 2-х дітей віком до 15 років, які роботодавець зобов'язаний компенсувати за умови, що працівниця надасть підтвердження про невикористання даної відпустки батьком дітей (наприклад, надасть довідку з місця роботи батька).

Відповідь: при умові, що всі належні дні щорічної відпустки за попередні періоди працівниця оформила до початку «декретної» відпустки, при звільненні роботодавець повинен виплатити їй компенсацію за 17 к.днів невикористаної щорічної відпустки, 10 к.днів соціальної відпустки (права на які набуті до 31.12.2023 р.) та 10 к.днів соціальної відпустки (права на які набуті з 01.01.2024 р.)

Приклад 4.

Працівник набув статус ВПО та оформив відпустку без збереження заробітної плати на підставі п. 4 ст. 12 ЗУ №2136-IX «Про організацію трудових відносин в умовах воєнного стану», що надається в обов'язковому порядку на 90 календарних днів з 01.12.2023 року по 28.02.2024. По закінченню терміну відпустки працівник повертатися до виконання трудових обов'язків відмовляється, наполягаючи на оформленні ще однієї відпустки на таких же підставах. Чи зобов'язаний роботодавець знову оформити таку відпустку працівнику?

Звертаємо увагу: за роз'ясненням Держпраці «працівник може реалізувати своє право на цю відпустку кілька разів, проте, загальна тривалість відпустки, яку працівник може вимагати відповідно до цієї норми не повинна перевищувати 90 днів протягом дії воєнного стану». Враховуючи те, що воєнний стан введений з 24.02.2022 р. і досі триває, а відпустка на вищезазначеній підставі вже використана в повному обсязі, провідні експерти з трудового права вважають, що оформлення ще однієї відпустки без збереження з/п на аналогічні підставі не буде правомірним.

Відповідь: у разі згоди роботодавця, працівник може оформити відпустку без збереження з/п за альтернативними підставами (п. 1 ст. 26 ЗУ «Про відпустки» тривалістю до 30 к.днів; за ч. 3 ст. 26 Закону про відпустки без обмеження тривалості), або ж шукати інші варіанти для продовження або припинення трудових відносин.

Приклад 5.

Чи може працівник, що повернувся до виконання робочих обов'язків після звільнення (демобілізації) з військової служби під час мобілізації скористатися правом на відпустку без збереження з/п тривалістю 60 календарних днів на підставі п. 20 ч. 1 ст. 25 Закону України «Про відпустки»?

Звертаємо увагу: хоча цей вид відпустки законодавчо визначено обов'язковим за ініціативою працівника, до того ж наголошено, що період перебування у цій відпустці повинен зараховуватись до страхового стажу, проте зазначено дві важливі умови «після закінчення особливого періоду або оголошення демобілізації». Зважаємо на те, що перелічені умови регламентуються Законами України «Про оборону України» та «Про мобілізаційну підготовку та мобілізацію», скасування/припинення їх затверджуються на законодавчому рівні.

Відповідь: На жаль, ні. Через те, що на цей момент і особливий період, і мобілізація в Україні тривають, отже право на відпустку працівник отримає вже в мирні часи.

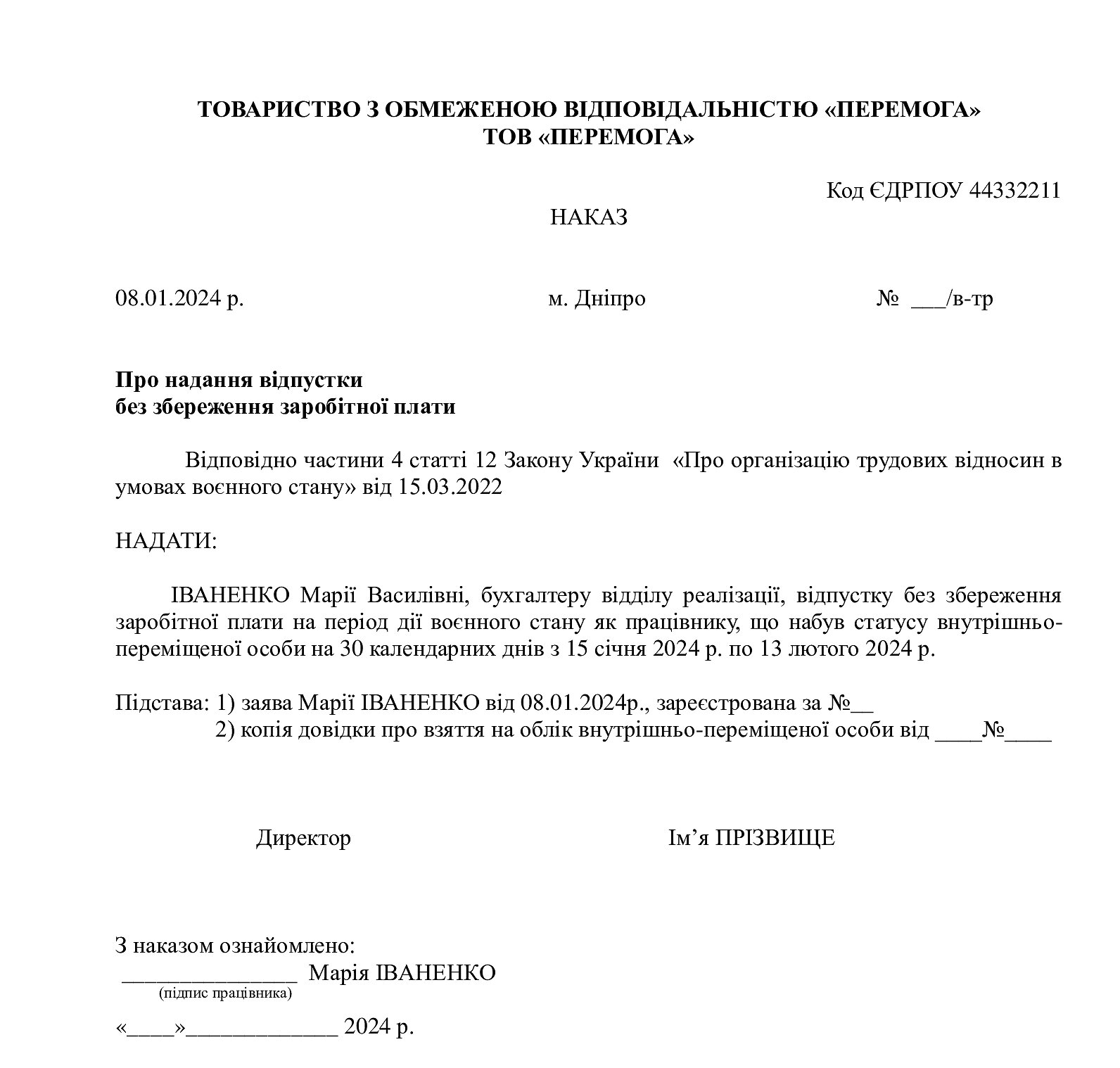

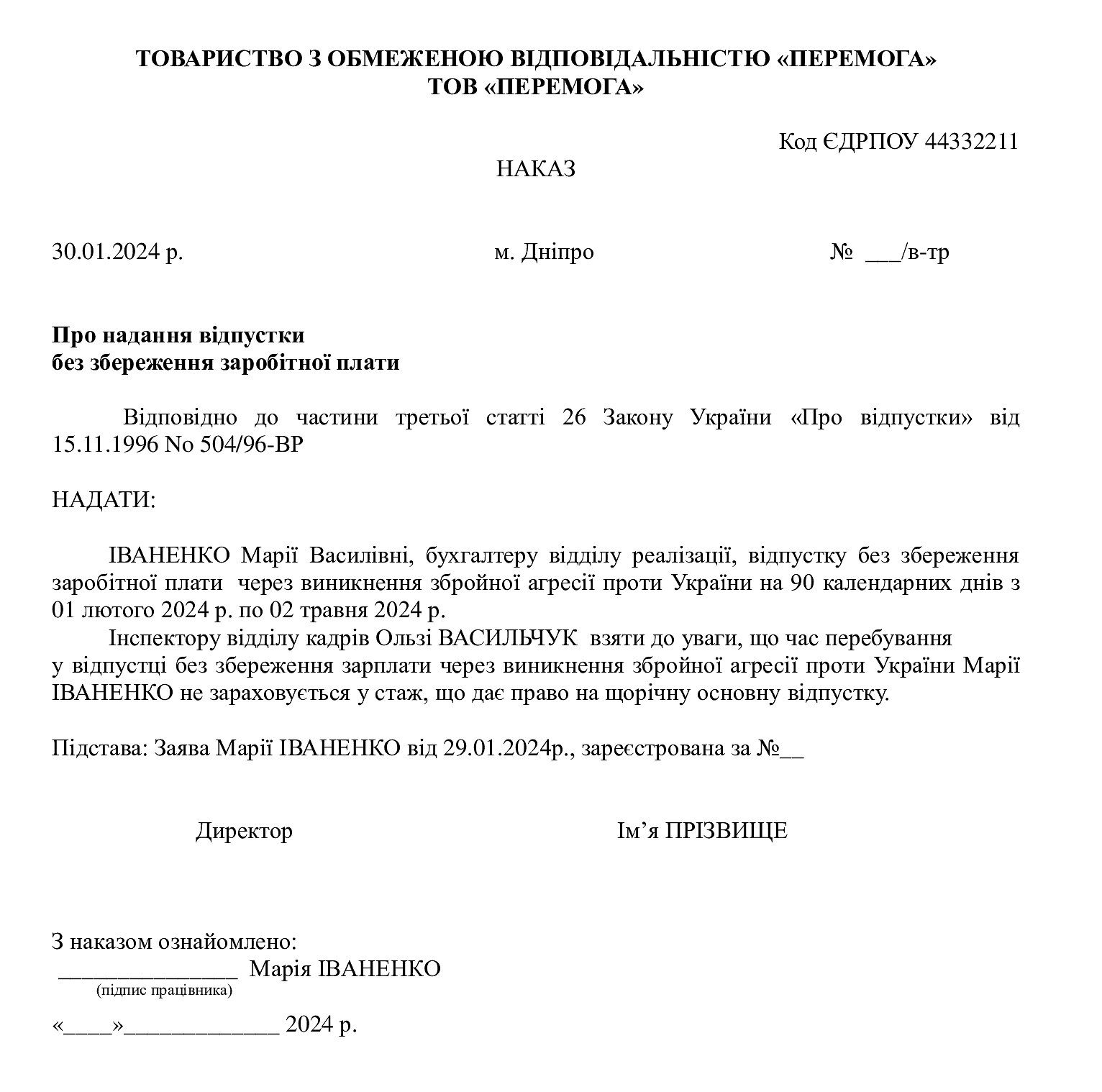

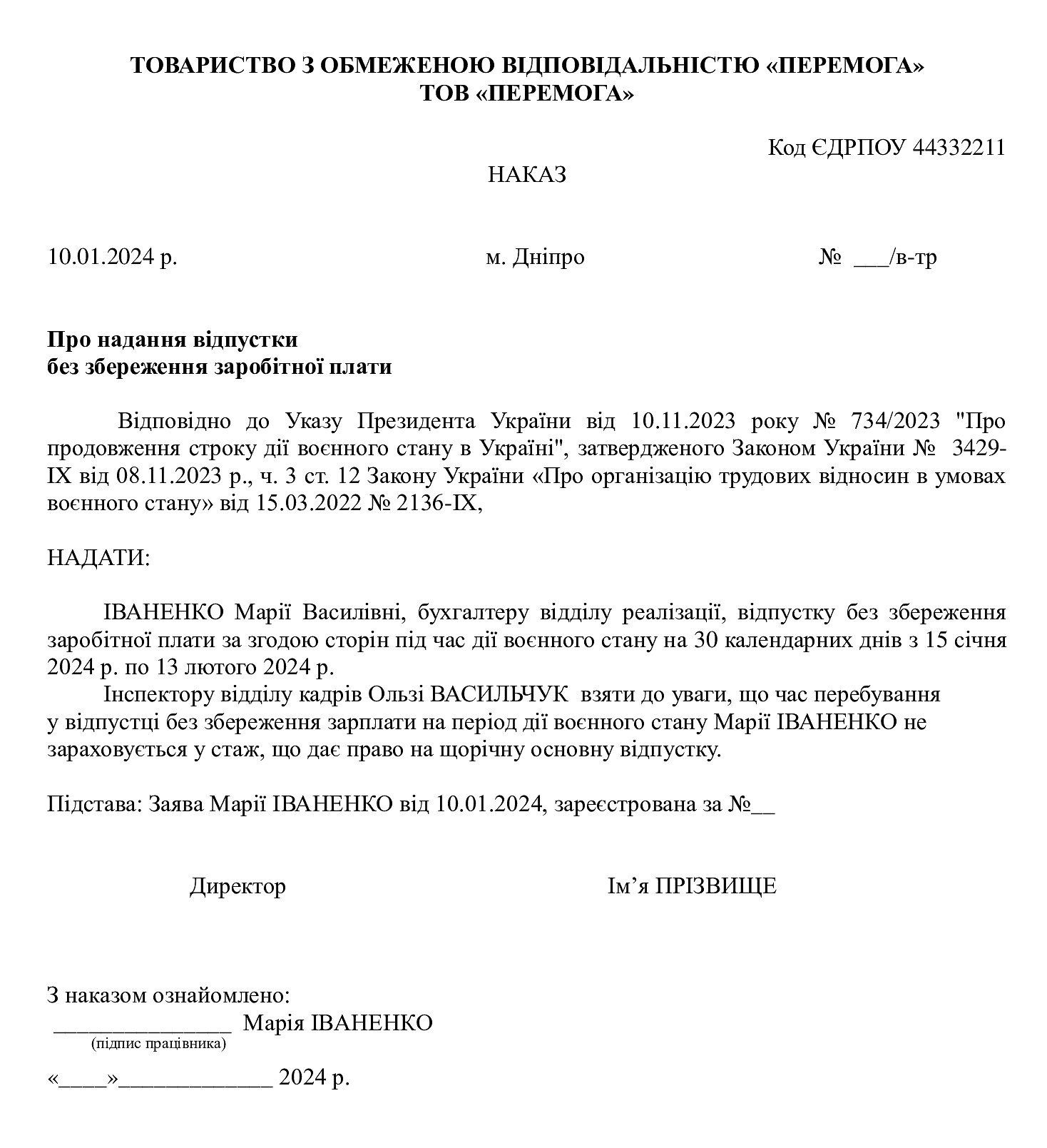

По-третє, рекомендуємо переглянути шаблони (приклади) наказів на відпустку без збереження заробітної плати 2024 за новими підставами:

1. Наказ про надання відпустки без збереження заробітної плати працівнику, який виїхав за межі території України або набув статус ВПО:

2. Наказ на відпустку без збереження заробітної плати через виникнення загрози збройної агресії проти України:

3. Наказ про надання відпустки без збереження заробітної плати на час воєнного стану:

Нагадаємо, що в онлайн-бухгалтерії SMARTFIN.UA ми розробили зручні калькулятори для розрахунку відпускних у 2024 році, компенсації за дні невикористаної відпустки, лікарняних тощо. Крім того, в програмі є понад 30 інших інструментів для нарахування зарплати, розрахунку податків, побудови графіків роботи, подачі звітності, обліку доходів та витрат ФОП. Цікаво? Реєструйтесь!

SMARTFIN.UA допомагає з легкістю та без нервів автоматизувати складну роботу бухгалтера! Діє безкоштовний тестовий період!