ВІДПУСТКИ 2024: аналізуємо зміни та розбираємо нові правила

Закон України №3494-ІХ від 22.11.2023 «Про внесення змін до деяких законодавчих актів України щодо впорядкування надання та використання відпусток, а також інших питань» набув чинності 24.12.2023 та безпосередньо вплинув на порядок, підстави та алгоритми оформлення майже всіх видів відпусток. Найбільше урядовці зачепили відпустки без збереження заробітної плати та внесли розлад в обчислення трудового стажу для нарахування щорічних відпусток.

Розглянемо детальніше та систематизуємо ключові нововведення.

Відпустки без збереження заробітної плати 2024: види, підстави, умови надання

Вид відпустки | Термін відпустки | Причини для відпустки | Умови надання |

Відпустка без збереження заробітної плати за згодою сторін (ч. 1 ст. 26 ЗУ «Про відпустки») | до 30 календарних днів на рік (можна ділити на частини) | сімейні обставини, інші причини | заява працівника, угода між працівником та роботодавцем |

Відпустка без збереження заробітної плати без обмеження строку (ч. 3 ст. 26 ЗУ «Про відпустки») | без визначеного строку | загроза поширення епідемії, пандемії, необхідності самоізоляції працівника у випадках, встановлених законодавством, та/або у разі виникнення загрози збройної агресії проти України, надзвичайної ситуації техногенного, природного чи іншого характеру | заява працівника, угода між працівником та роботодавцем |

Відпустка без збереження заробітної плати у період дії воєнного стану (ч. 4 ст. 12 ЗУ «Про організацію трудових відносин в умовах воєнного стану» | 90 календарних днів за весь період тривалості воєнного стану | працівник виїхав за межі території України або набув статус ВПО | за заявою працівника, в обов'язковому порядку |

ПІДСУМОВУЄМО:

Час перебування в усіх наведених в таблиці відпустках без збереження заробітної плати не зараховується до стажу роботи, що дає право на щорічну відпустку (п. 4, ч. 1 ст. 9 ЗУ «Про відпустки»), ця норма набула чинності з 24.12.2023 року. Тобто, якщо працівником до дня опублікування закону, в поточному робочому періоді, було оформлено відпустку «власним коштом» у зв'язку з сімейними обставинами або на час карантину, то тривалість щорічної основної відпустки за відповідний період зменшуватися не буде. Якщо ж на робочий рік припадають дні перерахованих вище відпусток без збереження зарплати, оформлені з 24.12.2023, то належні дні щорічної основної відпустки працівнику слід визначати розрахунковим шляхом.

ЗАУВАЖИМО: Якщо працівник цілий рік перебуває в неоплачуваній відпустці, у нього все одно зберігається право на соцвідпустку за цей календарний рік. Соціальна відпустка на дітей надається в будь-який період календарного року, незалежно від відпрацьованого часу та часу народження дитини. Ця відпустка не належить до типу щорічних, тому надається за календарний рік, а не за робочий, адже умовою для відпустки є соціальні фактори (наявність 2 або більше дітей віком до 15 років, дитина з інвалідністю, статус одинокої матері тощо).

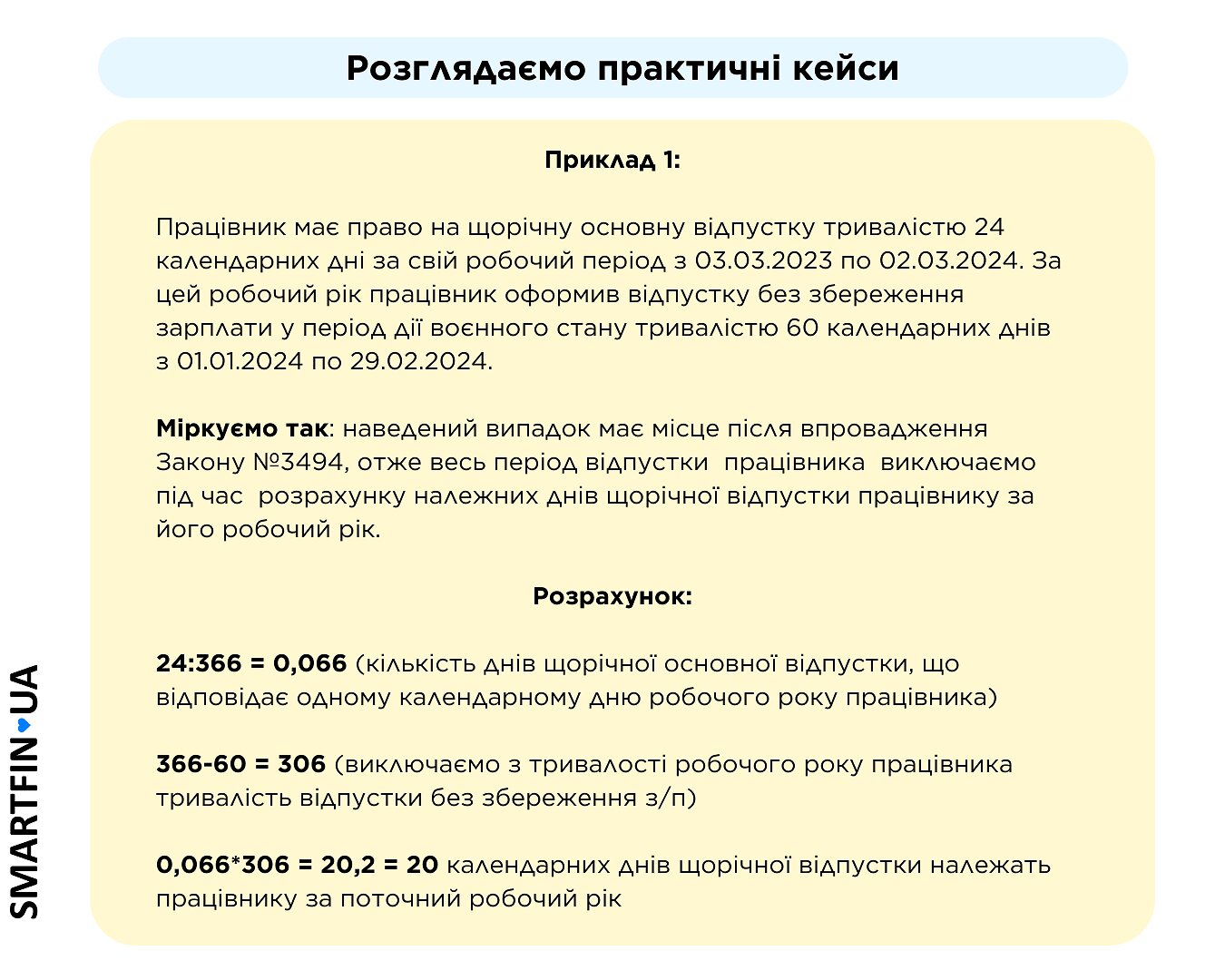

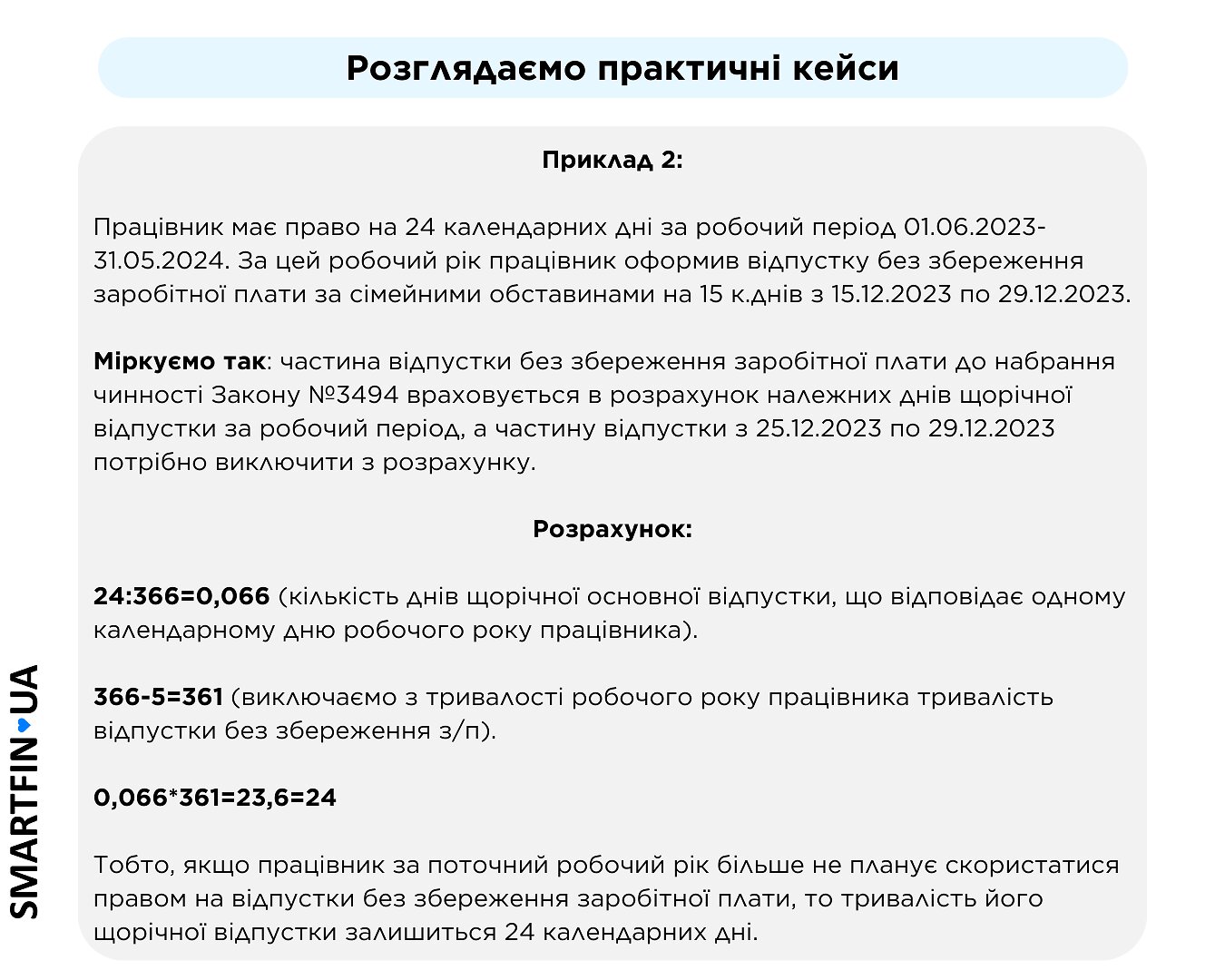

Практичні кейси:

ЩОРІЧНА ОСНОВНА ВІДПУСТКА 2024: обмеження та застереження

Ще з 2022 року було введено норми щодо організації трудових відносин в умовах воєнного стану, де обумовлено, що тривалість щорічної відпустки працівника може бути обмежена за рішенням роботодавця до 24 календарних днів за поточний робочий рік. Проте з 24.12.2023 року ухваленим ЗУ №3494-IX до цієї норми було додано новий параметр: у період дії воєнного стану надання працівнику будь-якого виду відпустки (окрім відпустки за вагітністю та пологами, відпустки по догляду за дитиною до 3 років, відпустка у зв'язку з усиновленням дитини) понад щорічну основну за рішенням роботодавця може здійснюватися без збереження заробітної плати. Надання невикористаних днів такої відпустки переноситься на період після скасування воєнного стану або, за рішенням роботодавця, невикористані дні такої відпустки можна надати без збереження заробітної плати (ч. 1 ст. 12 ЗУ 2136).

ПІДСУМОВУЄМО:

- Обмеження в наданні щорічної відпустки повної тривалості має відношення до працівників з щорічною відпусткою тривалістю понад 24 календарних дні (держслужбовці, працівники з інвалідністю тощо).

- Обмеження стосується інших видів оплачуваних відпусток, що надаються понад щорічну основну відпустку: додаткову щорічну відпустку, соціальну відпустку на дітей, відпустку учаснику бойових дій, відпустку при народженні дитини тощо.

- Обмеження може бути застосоване лише до відпустки за поточний робочий рік. До щорічних основних відпусток за попередні робочі роки таке обмеження застосовувати неправомірно.

У разі прийняття роботодавцем рішення про вищенаведені обмеження є такі 3 шляхи:

- Надати залишок щорічної основної відпустки без оплати;

- Надати інші види щорічних відпусток, що належать працівнику, без оплати, при умові, що працівник вже використав 24 календарних дні щорічної основної відпустки;

- Перенести невикористані дні щорічної відпустки/ненадану іншу відпустку на період після скасування воєнного стану.

ЗАУВАЖИМО:

- Норми про обмеження надання оплачуваних відпусток понад 24 календарних дні щорічної основної відпустки не мають обов'язкового характеру.

- Рішення про їх впровадження на підприємстві приймає роботодавець, але враховуючи відсутність роз'яснень щодо чітких механізмів реалізації цих нововведень – застосовувати ці обмеження складно і ризиковано.

- У разі звільнення працівника роботодавець зобов'язаний виплатити йому компенсацію за всі невикористані дні щорічної відпустки (без обмежень по періодах), а також за належні соціальні відпустки в повному обсязі.

Сподіваємось, що Мінекономіки вже готує роз'яснення щодо практичного впровадження ухвалених «відпускних» оновлень та ознайомить з ними суспільство найближчим часом.

Про інші актуальні зміни, затверджені законодавством з 24.12.2023 року стисло:

- компенсацію за всі невикористані дні щорічної відпустки та належні додаткові відпустки виплачуємо на вимогу (за заявою) працівника в разі його призову на строкову військову службу/ військову службу за призовом під час мобілізації/тощо. Відповідна заява подається не пізніше останнього дня місяця, в якому працівник був увільнений від роботи у зв'язку з призовом на військову службу.

- одноразова оплачувана відпустка при народженні дитини тривалістю до 14 календарних дні повинна надаватись у чітко визначені строки - не пізніше трьох місяців з дня народження дитини. Відпусткою можуть скористатися батько дитини. Якщо батько не знаходиться в зареєстрованому шлюбі з матір'ю дитини, відпустка надається на підставі заяви матері + свідоцтва про народження дитини.

- перенесення вихідних та робочих днів визначається трудовим/колективним договором або наказом керівника, узгодженим з представником трудового колективу.

В онлайн-бухгалтерії SMARTFIN.UA ми розробили зручні калькулятори для розрахунку відпускних у 2024 році, компенсації за дні невикористаної відпустки, лікарняних тощо. Крім того, в програмі є понад 30 інших інструментів для нарахування зарплати, розрахунку податків, побудови графіків роботи, подачі звітності, обліку доходів та витрат ФОП. Цікаво? Реєструйтесь! Спробуйте власноруч, як з легкістю та без нервів можна автоматизувати складну роботу бухгалтера! Діє тестовий період!