ОНОВЛЕНО! Чи обов’язково подавати додаток 1 до декларації, якщо ФОП не сплачував ЄСВ “за себе” за жодний з місяців 2023 року?

Сьогодні відповідаємо на актуальне питання, яке регулярно отримує наша клієнтська підтримка. Воно звучить так:

Чи обов'язково подавати додаток 1 до декларації, якщо ФОП не сплачував ЄСВ "за себе" за жодний з місяців 2023 року?

Однозначно не подають Додаток 1 з ЄСВ ФОПи, які не сплачували ЄСВ протягом 2023 року, бо вони є:

- пенсіонерами;

- особами з інвалідністю;

- одночасно найманими працівниками за основним місцем роботи, за яких роботодавець сплаОНОчував ЄСВ в розмірі, не менше мінімального (таким ФОПам радимо перевірити нарахування по ЄСВ, замовивши довідку ОК-7).

Перелічені ФОПи, які були звільнені від сплати ЄСВ "за себе" у всіх місяцях 2023 року, додаток 1 подавати не повинні.

А от чи можуть не подавати ЄСВ-додаток ФОП, які скористалися "воєнною" можливістю не сплачувати ЄСВ за себе?

Відповідь: можуть, але краще подати з нулями.

Офіційних роз'яснень з цього питання від податкової поки немає. Тож можна обґрунтувати позицію і щодо права на неподання додатка, і щодо необхідності його подати.

Тож в таких ситуаціях користуємось правилом: краще здати і забути :)

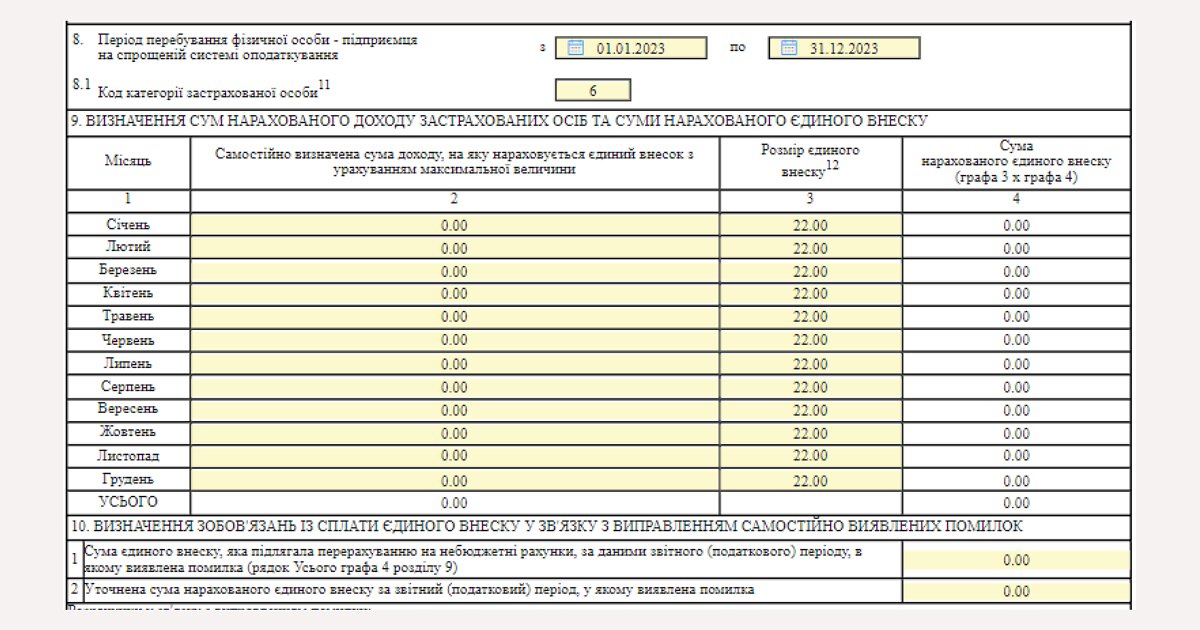

Аргумент для подання: у випадку із пільгами, переліченими на початку публікації, у податківців є дані для розуміння, чому додаток не подавався. А от за умови відсутності додатка через "воєнну" пільгу, інформації про причину неподання вони мати не будуть. Чи призведе це до певних питань в майбутньому, наразі незрозуміло. Тому додаток краще подати: за місяці користування пільгою проставляємо 0 - 22 - 0.

ОНОВЛЕНО! (від 16 січня 2024 р.)

З'явилась консультація в ЗІР: якщо ФОП скористався пільгою і весь 2023 рік не сплачував ЄСВ Додаток 1 по ЄСВ можна не подавати!

Цього разу податкова не залишила без уваги хвилювання бухгалтерів і надала відповідне роз'яснення гарячого питання.

Отже, якщо ФОП скористався "воєнною" можливістю і весь рік не сплачував ЄСВ то в такому випадку Додаток 1 по ЄСВ разом з річною декларацією по єдиному податку можна не подавати:

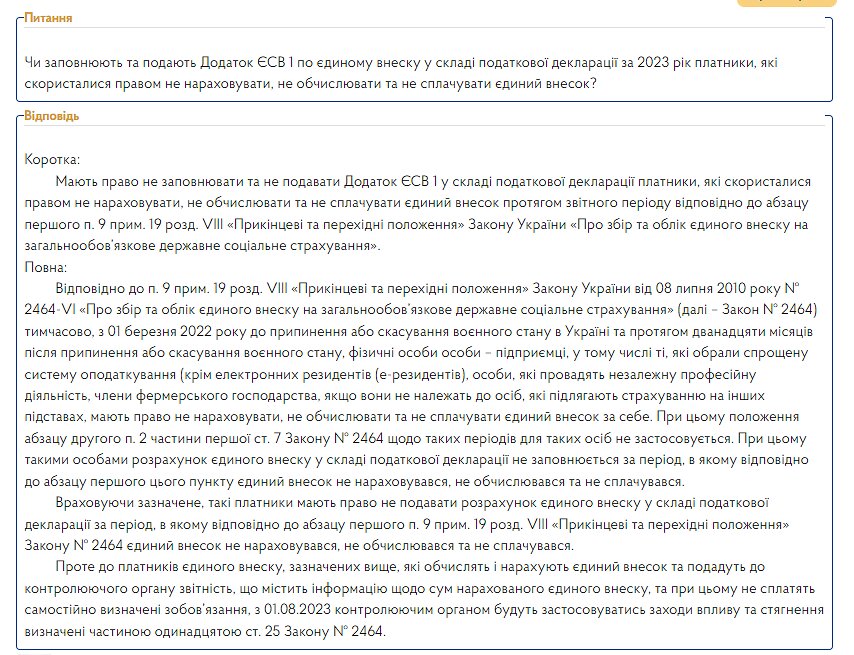

"Враховуючи зазначене, такі платники мають право не подавати розрахунок єдиного внеску у складі податкової декларації за період, в якому відповідно до абзацу першого п. 9 прим. 19 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464 єдиний внесок не нараховувався, не обчислювався та не сплачувався."

Проте, подання Додаток 1 по ЄСВ з нулями (0 - 22 - 0), може бути додатковим підтвердженням, що ФОП дійсно прийняв рішення скористатись цією можливістю. Про це ми писали у попередніх публікаціях. Тож подавати нульову Д1 чи ні, залишається на ваш розсуд.