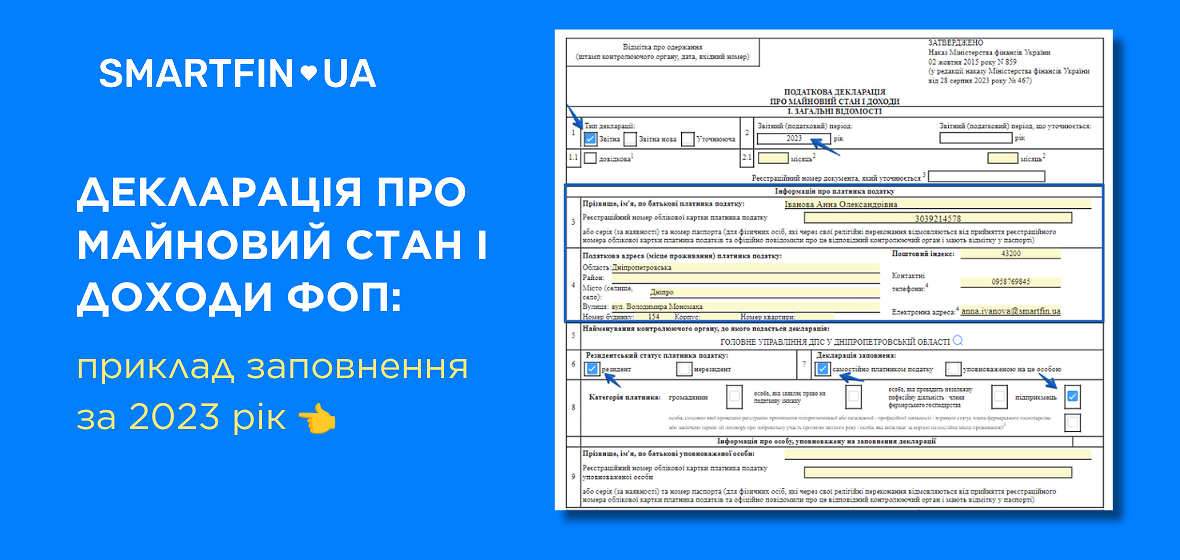

Декларація про майновий стан і доходи ФОП: приклад заповнення за 2023 рік

Матеріал оновлено від 18 січня 2024 р.

Онлайн-бухгалтерія SMARTFIN.UA звертає вашу увагу, що в 2024 році ФОП-загальносистемники знову подають декларацію про майновий стан і доходи за новою формою.

Нова форма декларації передбачає виокремлення податкових зобов'язань по ПДФО при визначенні мінімального податкового зобов'язання (далі – МПЗ) фізичними особами-підприємцями (крім спрощенців) – власниками, орендарями, користувачами на інших умовах (у тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільгоспугідь.

Що змінилось у самій формі декларації про доходи:

- у розділі I рядок 6 поділили на два рядки — 6, 7;

- у рядку 10.4 розділу II слова «Дохід, отриманий у вигляді дивідендів, крім сум дивідендів, що не включають до розрахунку загального місячного (річного) оподатковуваного доходу» замінили словами «Дохід, отриманий у вигляді дивідендів, крім сум дивідендів по акціях та/або інвестиційних сертифікатах, корпоративних правах, нарахованих нерезидентами, та дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу»;

- у розділі V додали новий рядок 20.3 «Сума податку на доходи фізичних осіб у вигляді мінімального податкового зобов'язання, що підлягає сплаті фізичними особами, які здійснюють підприємницьку діяльність за результатами звітного (податкового) року (додане значення (рядок 14 - рядок 15))»,

- виклали у новій редакції Розділ VI «Розрахунок податкових зобов'язань у зв'язку з виправленням самостійно виявлених помилок у попередніх звітних періодах»;

- у розділі VII після слів «Найменування банку», «Ідентифікаційний код банку» доповнили словами «або небанківського надавача платіжних послуг»;

- відкоригували примітку 5;

- внесли зміни у додатки Ф1, Ф2, МПЗ;

- у новій редакції виклали додатки КІК, Ф3, Ф4.

Термінологію декларації про доходи привели у відповідність до Закону України «Про платіжні послуги» від 30.06.2021 № 1591-IX.

У цій публікації ми підготували інформацію про таке:

- які ФОП, коли і за якою формою подають декларацію про майновий стан і доходи;

- як заповнити декларацію додаток Ф2 і головну форму;

- як підприємцю відзвітувати за себе по ЄСВ за 2022 рік

Крім того, в матеріалі " Річний звітний період у розпалі! Які звіти можна подати через SMARTFIN.UA?" можна подивитись, які граничні терміни подання звітності для різних платників податків.

Загальні питання про подання податкової декларації про майновий стан і доходи ФОП за 2023 рік

Хто і коли подає?

За підсумками року подають декларацію ФОП, які працювали на загальній системі оподаткування (п.п. 177.5.1 ПКУ, БЗ 104.09):

- увесь 2023 рік;

- частину 2023 року. Наприклад, ті ФОП, які були зареєстровані в середині 2023 року, переходили із загальної системи на спрощену або навпаки.

Нагадаємо, що

ФОП, які зареєструвалися у 2023 році і одразу обрали групу 1 або 2 єдиного податку, стали платниками ЄП не одразу з дня держреєстрації, а з початку наступного місяця (п. 298.1.2 ПКУ). Тож за період до переходу на ЄП вони теж повинні подавати декларацію.

Також якщо ФОП у 2023 році уже подавав декларацію з типом «звітна» як «довідкова» (для призначення пенсії чи лікарняних), він все одно зобов'язаний подати річну декларацію з типом «Звітна».

ФОПи подають до контролюючого органу податкову декларацію про майновий стан і доходи за місцем своєї податкової адреси за результатами календарного року у строки, встановлені ПКУ для річного звітного податкового періоду.

Якщо ФОП у 2023 році переїжджав, тоді можливі два варіанти:

— ФОП, який не вносив зміни до ЄДР щодо свого місцезнаходження, звітує і сплачує ПДФО-аванси та ВЗ у свою стару податкову.

— ФОП, який вносив зміни до ЄДР щодо свого місцезнаходження, декларацію повинен подавати за новою адресою. ПДФО-аванси такий ФОП мав до кінця року сплачувати у стару податкову, а з січня ПДФО за рік та ВЗ — вже в нову.

В декларації поряд з доходами від підприємницької діяльності відображаються інші доходи з джерел їх походження з України та іноземні доходи, в тому числі відомості про нерухоме та рухоме майно (п. 177.11 ПКУ, ЗІР, 104.09).

Тобто, і підприємницькі, і громадянські доходи ФОП повинен показати в одній і тій же декларації про доходи.

В який строк треба подати декларацію про доходи за 2023 рік?

Декларація подається до 1 травня року, що настає за звітним, крім випадків, передбачених розд. IV ПКУ.

За 2023 рік — не пізніше 30 квітня 2024 року.

Щодо сплати ПДФО та ВЗ за 2023 рік, то їх можна сплатити не пізніше 10.05.2024. При цьому сплачені протягом року ПДФО-аванси до подання декларації враховуються як переплата. Тому за рік потрібно доплатити лише різницю між ПДФО, зазначеним у декларації, і сплаченими авансами.

Якщо ФОП не сплачував ПДФО-аванси, штрафів за це немає (категорія 104.13 БЗ).

Чи подавати декларацію, якщо діяльність у 2023 році не здійснювалась?

Відразу скажемо, що декларацію краще подати. Чому, розбираємось далі.

Теоретично, декларацію можна не подавати, спираючись на роз'яснення податкової:

"У разі, якщо протягом звітного періоду фізична особа – підприємець на загальній системі оподаткування діяльність не вела та дохід від підприємницької діяльності не отримувала, та не має інших доходів з джерел їх походження з України та іноземних доходів, то в неї не виникає обов'язку щодо подання податкової декларації та додатку Ф2 до неї (категорія 109.04 ЗІР)."

Тобто податківці згодні, що якщо не показувати в декларації взагалі нічого, то й подавати її необов'язково. Якщо ФОП діяльність не вів, то об'єкта оподаткування в нього дійсно не виникає. З іншого боку, в декларації про доходи є й інші показники, що підлягають декларуванню, у тому числі й доходи ФОП, отримані ним як фізособою. Наприклад, зарплата, доходи від оренди, іноземні, інвестиційні доходи. Також у декларації відображаються відомості про рухоме і нерухоме майно, яке є у власності (житлові будинки, квартири, автомобілі, земельні ділянки та ін.). А ще в декларації зазначають доходи, отримані в звітному році в період перебування на ЄП.

Але навіть якщо у вас немає жодної з перелічених підстав для подання звітності, декларацію краще подати, оскільки: при неподанні декларації не буде "активовано" відлік строку давності для перевірки. Це означає, що податкова зможе її здійснити в будь-який час за той період, за який декларацію не подано, і нараховувати податки, якщо буде виявлено порушення. А якщо декларацію подати із прочерками, то через три роки перевіряти вашу діяльність за 2023 рік уже не будуть.

За якою формою подавати і де її знайти в сервісі SMARTFIN.UA?

Звітуємо за формою з урахуванням змін

наказу Мінфіну від 28.08.2023 № 467. За цією формою підприємці-загальносистемники ще не звітували.

Форма для річного періоду

За доходи, одержані в 2023 році, подаємо декларацію з типом "звітна". Електронний номер Декларації про майновий стан і доходи для ФОП - F0100214.

Форма для місячного періоду

З типом "довідкова" декларацію будемо подавати протягом 2024 року в випадках:

- виходу підприємця на пенсію;

- отримання підприємцем лікарняних або декретних від ФСС;

- добровільної сплати ЄСВ;

- доплати ЄСВ за результатами перевірки.

Податкова декларація типу «звітна» або «звітна нова» із одночасним зазначенням додаткової позначки «довідкова» – це декларація, що подається ФОП на загальній системі оподаткування – платниками ЄСВ, за себе за період до дати формування заяви на призначення пенсії або до дати настання страхового випадку. Подається за ідентифікатором форми F0100414 (в періоді «місяць») ЗІР, кат. 104.09.

В сервісі SMARTFIN.UA декларацію про майновий стан шукаємо в меню ЗВІТНІСТЬ:

Заповнення декларації про майновий стан і доходи ФОП: додаток Ф2 і головна форма

Декларація складається із головної форми і дев'яти додатків: Ф1, Ф2, Ф3, Ф4, ЄСВ 1, ЄСВ 2, ЄСВ 3 МПЗ, КІК. Підприємцю на загальній системі необхідно подати додатки Ф2 і ЄСВ 1, і відповідно, заповнити головну частину декларації. А власниками, орендарям, користувачам, на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільгоспугідь, які здійснюють виробництво власної сільгосппродукції, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного ФО та використовуються таким сімейним ФО, потрібно подати ще додаток МПЗ. Розрахунок загального МПЗ здійснюється відповідно до п. 177.14 ПКУ та статті 381 розділу I ПКУ.

Роботу з декларацією починаємо із заповнення додатку Ф2. Подавати його разом із декларацією потрібно в будь-якому разі. Якщо навіть у 2023 році у ФОП-загальносистемника не було діяльності (але декларація подається), він зобов'язаний подати разом із декларацією додаток Ф2. Просто в такому разі потрібно проставити прочерки: роз'яснення в категорії 104.09 ЗІР. В електронній формі прочерки не ставляться.

Додаток Ф1 "Операції з інвестиційними активами" ФОП подає разом із річною податковою декларацією тільки у разі наявності даних для його заповнення.

Важливо! У річній податковій декларації підприємець зобов'язаний відобразити разом із власне підприємницькими доходами також «громадянські» доходи з джерелом їх походження з України й іноземні доходи, якщо такі є. Це прямо зазначено в п. 177.11 ПКУ. Крім того, в такій декларації зазначаємо й відомості про рухоме та нерухоме майно. Вказуємо інформацію тільки за тими об'єктами, які перебували у власності особи станом на кінець звітного (2023) року.

Заповнення додатку Ф2

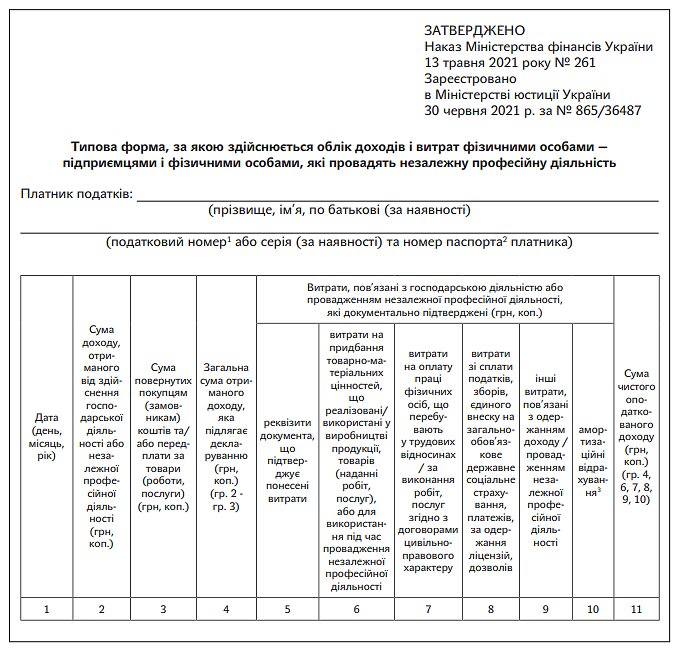

Заповнення Додатку Ф2 починаємо із заповнення Розділу І "Доходи від провадження господарської діяльності". Цей розділ заповнюється на підставі даних Типової форми обліку доходів і витрат за формою, затвердженою наказом Мінфіну від 13.05.2021 № 261 (п. 177.10 ПКУ):

Заповнення шапки додатку Ф2 декларації

Заповнення розділу І.

Графа 2 - зазначаємо назви видів економічної діяльності, від здійснення яких був отриманий дохід.

Графа 3 — зазначаємо коди видів економічної діяльності згідно з КВЕД-2010.

Графа 4 — вносимо суму отриманого доходу від здійснення кожного виду економічної діяльності окремо. Значення ряд. «Усього» за гр. 4 розд. І додатка Ф2 повинні дорівнювати річному підсумку за гр. 4 Типової форми обліку доходів і витрат (далі - Типова форма ОДВ).

У ФОП кілька видів діяльності! Якщо підприємець здійснює кілька видів діяльності, то всі доходи і витрати за ними він записує в одну Типову форму ОДВ, як правило, не розділяючи їх. Оскільки без додаткового аналітичного обліку практично неможливо точно сказати, скільки саме доходу отримано за кожним видом діяльності, при заповненні декларації доходи можна розділити за видами діяльності «на око». На підсумкову суму ПДФО і ВЗ це ніяк не вплине.

У графах 5 - 7 вказуємо суму документально підтверджених витрат, пов'язаних із провадженням кожного виду діяльності. Перелік витрат, які безпосередньо пов'язані з отриманням підприємницьких доходів, наведено у п. 177.4 ПКУ.

Якщо протягом року були витрати, які одночасно належать до кількох видів діяльності, вони розподіляються пропорційно отриманим доходам.

Графа 5 — вносимо документально підтверджену вартість придбаних ТМЦ, що реалізовані або використані у підприємницькій діяльності. Зверніть увагу, що ДПС при перевірках вважає, що при розрахунку чистого доходу ФОП враховуються лише витрати, які безпосередньо стосуються доходу, отриманого протягом звітного періоду..

Графа 6 — вносимо витрати на оплату праці найманих працівників, перелік яких наведено у пп.177.4.2 ПКУ. Серед них як безпосередньо сума заробітної плати, так і витрати на оплату за виконання робіт, послуг згідно з договорами цивільно-правового характеру з фізособами, а також нараховані на такі виплати суми ЄСВ.

Графа 7 - вносимо інші витрати, пов'язані з веденням господарської діяльності. Їх перелік наведено у пп.177.4.4 ПКУ і серед них витрати на послуги зв'язку, реклами, сума плати за розрахунково-касове обслуговування, орендна плата, витрати на послуги, пов'язані з транспортуванням продукції (товарів) та інші витрати.

Графа 8 - вносимо суму амортизаційних відрахувань. Відповідно до пп.177.4.6 ПКУ передбачено, що ФОП можуть (але не зобов'язані) здійснювати нарахування амортизаційних відрахувань і на їх суму зменшувати доходи від підприємницької діяльності при обчисленні чистого оподатковуваного доходу.

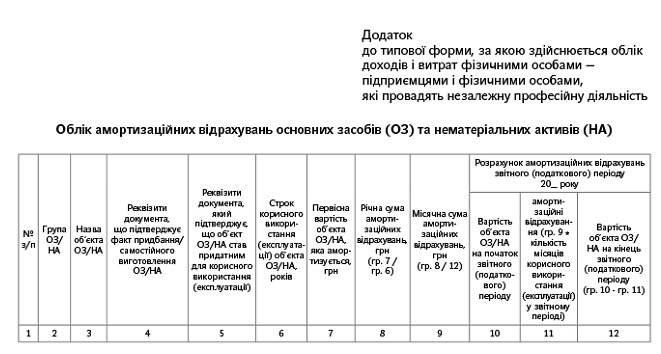

Зверніть увагу! Щоб зменшити чистий дохід на суму амортизації, треба вести її облік у спеціальному додатку до Типової форми обліку доходів і витрат:

Об'єкти основних засобів розподіляються за видами відповідно до пп. 177.4.9 ПКУ, яким також визначено мінімальні строки амортизації для кожної групи основних засобів:

№ групи | Види об'єктів | Мінімальні строки корисного використання |

1 | Капітальні витрати на поліпшення земель, не пов'язані з будівництвом | 15 років |

2 | Будівлі, споруди, передавальні пристрої | 10 років |

3 | Машини, обладнання, тварини, багаторічні насадження тощо | 5 років |

4 | Нематеріальні активи | 2 роки (з урахуванням договору) |

Крім зазначення суми амортизаційних відрахувань у графі 8 розділу І, у розділі II додатку Ф2 слід окремо по кожному об'єкту на підставі даних Типової форми обліку вказати:

- у графі 3 вартість об'єкта основних засобів на початок звітного року;

- у графі 4 - вартість об'єкта на кінець звітного року;

- у графі 5 - розрахунок суми амортизаційних відрахувань за звітний (податковий) період.

Наприклад, ФОП у грудні 2022 року закупив і ввів в експлуатацію устаткування на суму 180 000,00 грн. Розрахунок суми амортизаційних відрахувань згідно п.п. 177.4.9 ПКУ:

- амортизаційні відрахуваня на місяць = 180 000,00 грн. : 5 років : 12 місяців = 3000 грн.

- амортизаційні відрахування за 2023 рік = 3000 грн * 12 міс. = 36 000 грн.

Графа 9 — вказуємо суму чистого оподатковуваного доходу, розрахованого за формулою, наведеною в назві рядка (різниця між доходом, вказаним у гр. 4 та сумою витрат і амортизаційних відрахувань із граф з 5 - 8).

Якщо підприємець отримав збиток. Якщо за окремим кодом КВЕД в результаті розрахунку вийшло від'ємне значення, то у графі 9 ставиться прочерк. Рядок «Усього» графи 9 також підкреслюється, якщо в цілому за результатами господарської діяльності отримано збиток (від'ємне значення).

Податківці у своїх консультаціях із БЗ, підкатегорія 104.09, радять чинити так, як у випадку, коли збитковою є діяльність підприємця загалом, так і тоді, коли збитковими є лише окремі види діяльності. Це означає, що об'єкт оподаткування у підприємця-загальносистемника рахується за кожним видом діяльності окремо, тому збитками від одного виду діяльності не можна «перекрити» прибуток від іншого виду діяльності. У консультації наголошується, що значення рядка «Усього» графи 9 розділу І додатка Ф2 до декларації розраховується як сума додатних показників графи 9 за всіма видами економічної діяльності, які здійснювала фізична особа-підприємець.

Мета податківців - не дати згорнути збиткові показники одного виду діяльності з додатними іншого. У результаті об'єкт оподаткування буде штучно завищений.

Але ця вимога не випливає ні з ПКУ, ні з будь-якого іншого нормативно-правового документа. Також у Типовій формі обліку доходів і витрат дані не розбиваються залежно від виду діяльності, тож вимоги податківців є безпідставними. З цього випливає, що підприємцю раціональніше не розбивати показники за видами діяльності, а показувати все одним рядком під одним основним кодом КВЕД.

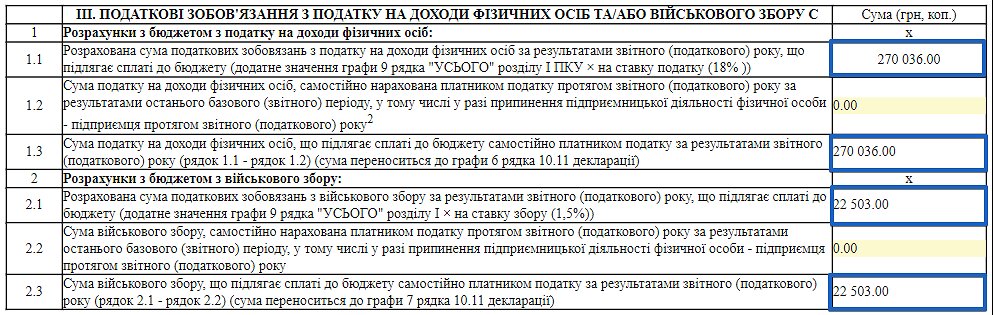

Суми ПДФО та ВЗ, які ФОП має сплатити за результатами 2023 року, обчислюються за алгоритмом, наведеним у розділі ІІІ додатку Ф2.

У рядку 1.1 наводимо суму ПДФО, яку ФОП повинен сплатити до бюджету за результатами звітного року: додатне значення графи 9 рядка "Усього" * 18%.

Рядок 1.2 заповнюватимуть ті ФОП, які у 2023 році знялися з реєстрації, подали «ліквідаційну» декларацію, визначили в ній зобов'язання з ПДФО, а потім знову у 2023 році зареєструвалися ФОП. У цьому випадку, подаючи річну декларацію, раніше нараховані в «ліквідаційній» декларації зобов'язання з ПДФО вони відображають у цьому рядку.

До рядка 1.3 вносимо суму ПДФО за весь 2023 рік (ряд. 1.1 - ряд. 1.2). При цьому ПДФО-аванси, сплачені у 2023 році, не віднімаємо. В новому бланку декларації їх уже взагалі не показуємо. Призначені для цього старі рядки 1.3 та 1.4 виключили з розділу ІІІ додатка Ф2.

У рядку 2.1 наводимо суму ВЗ, що підлягає сплаті до бюджету самостійно ФОП за результатами звітного року: додатне значення графи 9 рядка "Усього" * 18 %.

Рядок 2.2 повинні заповнювати ФОП, що припинили протягом року підприємницьку діяльність і подали раніше «ліквідаційну» декларацію. Тут зазначаємо підприємницькі зобов'язання з ВЗ із «ліквідаційної» декларації.

У рядку 2.3 відображаємо суму ВЗ, що підлягає сплаті до бюджету самостійно за результатами 2023 року. Формула для визначення зобов'язання з ВЗ — у назві рядка. Значення цього рядка переносять до гр. 7 ряд. 10.11 розд. II декларації.

Заповнення основної частини декларації

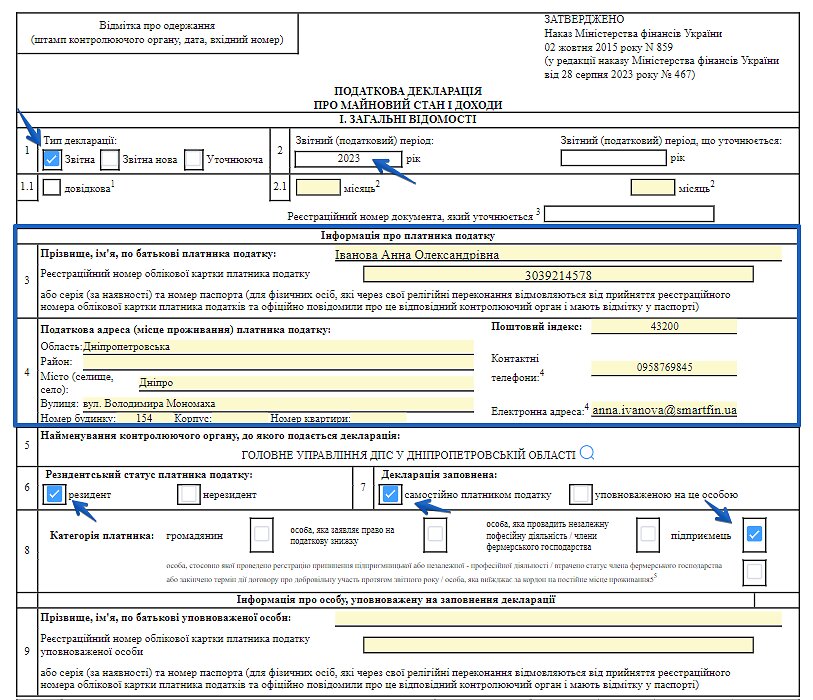

Розділ I. «Загальні відомості»

"Шапку" декларації заповнюємо відповідно до назви полів.

— поле 1:тут ставимо позначку «х» у комірці «Звітна» і зазначаємо звітний період «2023»;

— поле 3: зазначаємо П. І. Б. (згідно з паспортом) і податковий номер ФОП. Якщо у ФОП відмова від ІПН, зазначаємо серію (за наявності) і номер паспорта;

— поле 6: ставимо «х» біля «резидент» (навіть якщо ФОП більш ніж пів року проживає за кордоном, він все одно вважається резидентом);

— поле 7: треба відмітити, хто заповнив декларацію, сам ФОП чи його представник.

— поле 8: якщо дохід ФОП отримував тільки як підприємець, ставимо відповідну відмітку «х» у полі «підприємець». Якщо ФОП одночасно декларує доходи як ФОП і як звичайна фізособа (доходи від оренди, інвестиційні доходи, зарплату, дивіденди), а також у тому випадку, якщо фізособа декларує доходи одночасно як ФОП і як особа, що здійснює незалежну професійну діяльність, то в цих випадках ставимо відмітку «х» тільки в полі «підприємець».

— поле 9 залишаємо порожнім, якщо ФОП заповнював декларацію самостійно, в іншому випадку — зазначаємо дані представника.

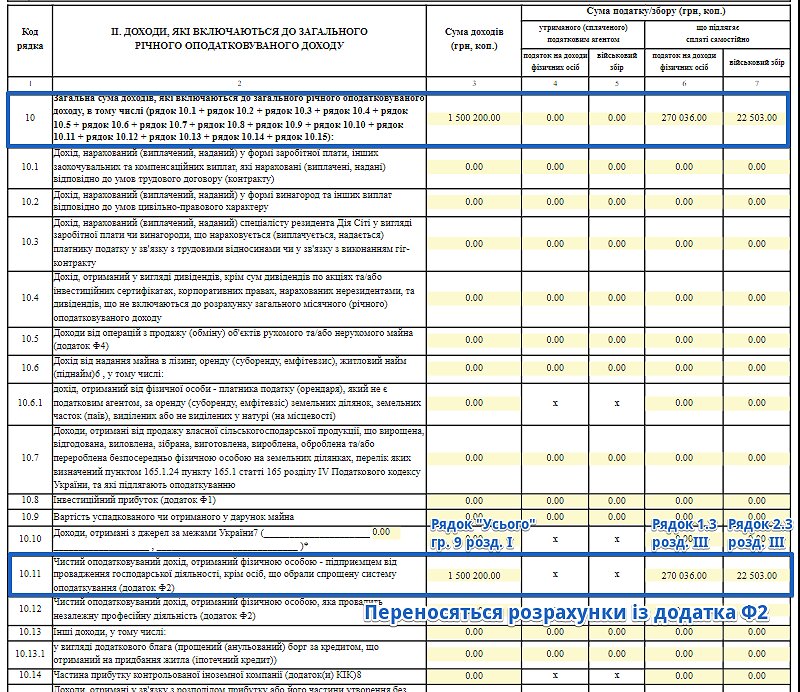

Розділ II. «Доходи, які включаються до загального річного оподатковуваного доходу»

До цього розділу включаємо всі доходи, отримані у звітному році, які оподатковуються ПДФО і ВЗ.

Заповнюємо його тільки після того, як заповнимо додаток Ф2. ФОП тут зазначають:

У графі 3 рядка 10.11 вказуємо чистий оподатковуваний дохід, отриманий на загальній системі. Переносимо дані з додатка Ф2: додатне значення графи 9 рядка "Усього" розділу I;

У графі 6 рядка 10.11 вказуємо суму ПДФО, що підлягає сплаті до бюджету (показник рядка 1.3 розділу III додатка Ф2);

У графі 7 рядка 10.11- суму військового збору, що підлягає сплаті до бюджету (показник рядка 2.3 розділу III додатка Ф2).

Розділ III. «Доходи, які не включаються до загального річного оподатковуваного доходу»

Тут відображаємо доходи, які не є об'єктом обкладення ПДФО і ВЗ: «цивільні» доходи, перераховані в ст. 165 ПКУ (ряд. 11.3), а також доходи від операцій з продажу (обміну) об'єктів рухомого та/або нерухомого майна, не підлягають оподаткуванню згідно з пп. 173.2 і 172.1 ПКУ (ряд. 11.2).

Якщо у звітному (податковому) році підприємець побував на спрощеній системі, то до цього розділу також слід вписати його «єдиноподатний» дохід, отриманий ним у цьому році (ряд. 11.1). Беруть його з декларації єдиноподатника за останній звітний (податковий) період перебування на спрощеній системі. Ці доходи відображаємо в декларації довідково, сплачувати з них нічого не потрібно! Загальну суму неоподатковуваних доходів (ряд. 11.1 + ряд. 11.2 + ряд. 11.3) зазначають у ряд. 11.

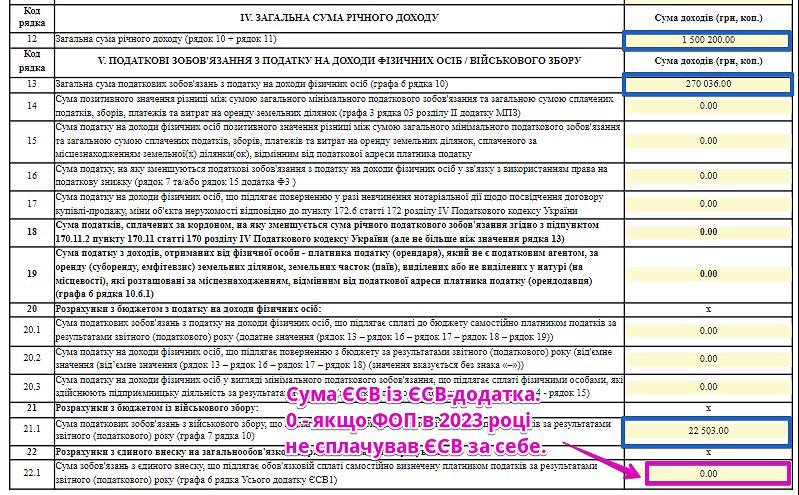

Розділ IV. «Загальна сума річного доходу»

Показуємо річну суму доходу: підприємницький дохід + «громадянський» дохід + неоподатковуваний дохід. Визначаємо його за формулою, наведеної в назві рядка. Заповнюється лише при наявності таких доходів.

Розділ V. "Податкові зобов'язання з податку на доходи фізичних осіб/військового збору"

Наводимо суми ПДФО і ВЗ, як з «громадянських», так і з підприємницьких доходів ФОП за алгоритмом, передбаченим у назві рядків цього розділу.

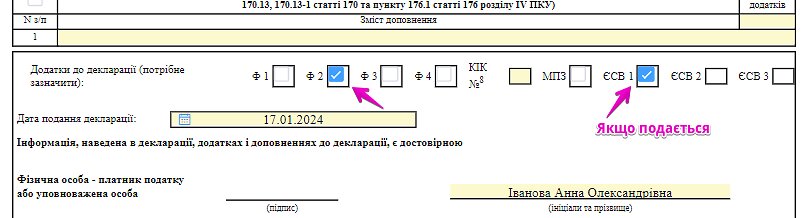

Також перевіряємо відмітки про додатки, які подаються разом із декларацією: