Декларація ФОП 3-ї групи єдиного податку: звітуємо за 2022 рік

ФОП-спрощенці 3-ї групи (крім тих, які перейшли на сплату ЄП 2%) звітують за формою податкової декларації платника єдиного податку, затвердженою наказом Мінфіну 394, у редакції наказу № 438 від 15.12.2022 р. Крім того, нагадуємо, що в ній є додаток 1, за допомогою якого підприємці звітують по ЄСВ "за себе".

Примітка: викладений матеріал стосується платників єдиного податку третьої групи за ставками 3%+ПДВ, та 5%). Для платників ЄП за ставкою 2% діють інша форма декларації, термін подання та сплати податку.

У цій публікації ми підготували інформацію про таке:

- терміни подання декларації і сплати єдиного податку для ФОП 3-ї групи

- порядок заповнення декларації по єдиному податку для 3-ї групи

- як підприємцю на ЄП відзвітувати за себе по ЄСВ за 2022 рік (цей матеріал читайте за окремим посиланням).

Крім того, тут можна почитати, як заповнити декларацію платника єдиного податку ФОП 1 та 2 груп.

Коли подають декларацію платника єдиного податку та сплачують податок ФОП 3 групи

Декларацію платника єдиного податку подають ті ФОП, які протягом усього 2022 року працювали на спрощеній системі оподаткування.

Для підприємців на єдиному податку 3-ї групи звітний період складає календарний квартал (п. 294.1 ПКУ) і вони подають декларацію протягом 40-ка календарних днів, наступних за останнім календарним днем звітного року (п.п. 49.18.2 і п. 296.3 ПКУ).

Граничний строк подання: за IV квартал 2022 року подати декларацію по єдиному податку ФОП 3-ї групи повинні не пізніше 9 лютого 2023 року.

Нарахований у декларації податок за місцем своєї податкової адреси такі підприємці сплачують протягом 10 календарних днів, наступних за останнім днем граничного строку подання податкової декларації за звітний квартал (п. 295.3 ПКУ).

Граничний строк сплати: граничний строк сплати податку припадає на вихідний день (неділю) 19 лютого, тому він переноситься на 20 лютого 2023 року (понеділок) - п. 57.1 ПКУ.

Чи подавати декларацію, якщо немає доходу?

Відповідно до абзацу першого п. 49.2 ПКУ платник може не подавати звітність за відсутності у звітному періоді об'єкта оподаткування та показників, які потрібно задекларувати.

Але ФОП - платник єдиного податку 3-ї групи який, наприклад, отримав дохід тільки у І кварталі 2022 року повинен звітувати кожного наступного кварталу, навіть якщо у них він не отримував дохід від здійснення діяльності. Це пов'язано із принципом заповнення декларації наростаючим підсумком з початку року.

Але навіть якщо ФОП на 3 групі ЄП не отримував доходу весь рік, відзвітувати за IV квартал 2022 року йому потрібно, тому що тільки так можна відзвітувати по ЄСВ "за себе". Разом із декларацією по єдиному податку подають додаток 1 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску».

Від подання Додатку 1 звільняють такі ФОП-єдиноподатники групи 3:

- ФОП, які отримують пенсію за віком чи за вислугою років або є особами з інвалідністю

- досягли пенсійного віку та отримують пенсію чи соцдопомогу

- працюють на умовах трудового договору і за них роботодавець сплачує ЄСВ у розмірі не меншому за мінімальний

Тому, за 2022 рік із числа ФОП на спрощеній системі, які не одержали доходу, не подавати декларацію по єдному податку можуть лише ті підприємці, які звільнені від сплати ЄСВ «за себе».

Усі інші ФОП-єдинники мають подати пусту декларацію із заповненим ряд. 21 і заповнений додаток 1 до неї. Про це наголошують податківці у БЗ 107.01.07.

Як заповнити декларацію платника єдиного податку 3 групи

Підприємці 3-ї групи ЄП використовують форму декларації по єдиному податку, затверджену наказом № 438. Відзвітувати можна як у паперовій, так і в електронній формі.

Для подання звітності в електронному вигляді, в тому числі і в сервісі SMARTFIN.UA, обирайте декларацію за ідентифікатором форми F0103308(меню ЗВІТНІСТЬ - кнопка "Створити"):

Порядок заповнення

Декларація платника єдиного податку заповнюється наростаючим підсумком з початку звітного року (п. 296.7 ПКУ). Для її заповнення за 2022 рік ФОП використовують дані своєї довільної форми обліку, у якій помісячно відображалися записи про суму отриманого доходу.

Ведення книги обліку доходів в SMARTFIN.UA дає можливість:

- створювати і зберігати книги доходів на кожний рік в одній системі;

- не накопичувати "хвости" з їх ведення, мати можливість за потреби роздрукувати і надати книгу у контролюючий орган;

- обирати варіант ведення книги (помісячно або поденно);

- автоматично контролювати ліміт доходу, який дає право перебування на кожній групі ЄП;

- автоматично заповнювати Декларацію платника єдиного податку.

Детальніше тут:

Книга доходів для платників ЄП: як користуватись

Декларація складається з шапки і 7 розділів. При цьому різні категорії ФОП заповнюють різні розділи. ФОП групи 3 заповнюють розділи І, ІV, V та VІІ. За необхідності уточнити помилки, допущені в минулих періодах, також заповнюється розділ VІ.

Шапка декларації

Рядок 1 - зазначають відповідну відмітку в одному з полів залежно від типу декларації: «Звітна», «Звітна нова», «Уточнююча» і «Довідково». При заповненні декларації за слід вказати позначку «Х» у графі «Звітна».

Рядок 2 - вказують період, за який подається декларація. При заповненні декларації за IV квартал вказують позначку «Х» у полі «рік» і зазначають «2022».

Рядок 3 - вказують період, за який подається уточнююча декларація. Заповнюється цей реквізит тільки у випадку подання уточнюючої декларації, тобто тієї, у якої у ряд. 1 і стоїть позначка «Х» у полі «Уточнююча». При заповненні декларації декларації за IV квартал ця графа залишається порожньою.

Рядок 4 - вказують назву податкової, у яку подають декларацію, це податкова за місцем своєї податкової адреси.

Рядок 5 - вказують назву ФОП відповідно до реєстраційних документів.

Рядок 6 - Вказують інформацію про свою податкову адресу, дані електронної пошти і номер телефону.

Рядок 7 - зазначають свій податковий номер (ідентифікаційний номер). Ті ФОП, що відмовилися від ідентифікаційного номера, вказують серію (за наявності) та номер паспорта.

Рядок 8 - вказують особливі відмітки. А саме:

— у ряд. 8.1 вказують позначку «Х», якщо подають ліквідаційну декларацію;

— у ряд. 8.2 вказують позначку «Х», якщо ФОП перейшов на загальну систему.

Для автоматичного заповнення реквізитів шапки декларації в сервісі SMARTFIN.UA усі необхідні дані повинні бути внесені у картку організації:

Розділ І. Загальні показники підприємницької діяльності

Рядок 9 - зазначають максимальну кількість працівників, які одночасно перебували з ФОП у трудових відносинах, за будь-який із місяців звітного періоду (107.01.07 БЗ). Не враховуються працівники (п.п. 291.4.1 ПКУ):

- які перебувають у відпустці у зв'язку з вагітністю та пологами

- які перебуваютьу відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку

- мобілізовані

ФОП групи 3 можуть зазначати будь-яку кількість працівників, оскільки для них ПКУ обмеження за кількістю осіб, що можуть працювати на умовах трудового договору, не встановлено (п.п. 3 п. 291.4 ПКУ)

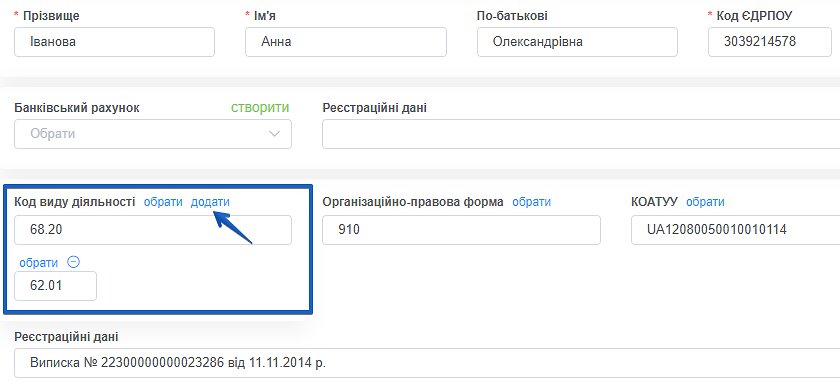

Рядок 10 - зазначають код і назву виду діяльності згідно з КВЕД-2010 , яку фактично здійснював підприємець у звітному періоді (107.01.07 БЗ). Тобто переписувати всі види діяльності, зазначені в Реєстрі, не потрібно.

Уважно вказуйте види діяльності! Якщо зазначити не всі види діяльності, які здійснювалися у звітному періоді, або вказати зайві за умови, що всі вони є в Реєстрі платників єдиного податку, то це не вплине на перебування ФОП на спрощеній системі.

А якщо вказати ті види діяльності, які не внесені до Реєстру платників єдиного податку або заборонено здійснювати на єдиному податку чи в певній групі ЄП, то це може стати підставою анулювання реєстрації платника єдиного податку після проведення перевірки.

Для того, щоб в сервісі SMARTFIN.UA види діяльності вносились в декларацію автоматично, їх необхідно додати і зберегти в Картці організації:

IV. Показники господарської діяльності для платників єдиного податку третьої групи

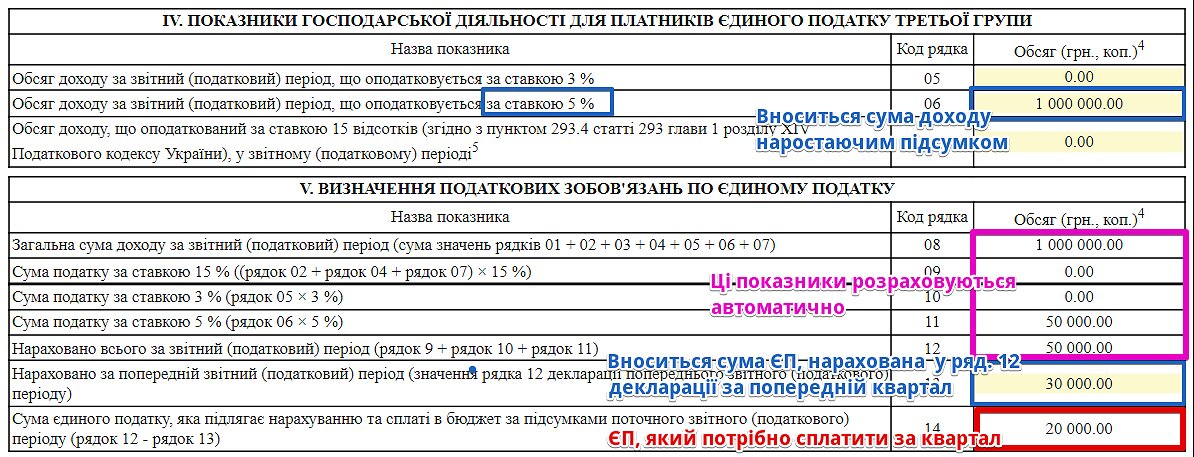

Рядок 05 - вказують суму доходу ті ФОП групи 3, які є платниками ПДВ. Розмір доходу не може бути більшим за граничну межу (у 2022 році — 7 585 500 грн).

Рядок 06 - вказують суму доходу ті ФОП групи 3, які не є платниками ПДВ. Розмір доходу не може бути більшим за граничну межу (у 2022 році — 7 585 500 грн)

Рядок 07 - вказують суму доходу, з якого слід сплатити ЄП за підвищеною ставкою 15 %, а саме дохід:

- який перевищує граничну межу

- отриманий від діяльності, не зазначеної в Реєстрі платників ЄП

- отриманий при застосуванні відмінного від грошового способу розрахунків

- отриманий від здійснення видів діяльності, яка не дає права застосовувати ЄП

Розділ V. Визначення податкових зобов'язань по єдиному податку

Рядок 08 - всі ФОП підсумовують дані про розмір отриманого доходу ФОП за рік. Щоб заповнити цей рядок, слід знайти суму значень ряд. 01 + ряд. 02 + ряд. 03 + ряд. 04 + ряд. 05 + ряд. 06 + ряд. 07 розділів II, III і IV декларації.

Рядок 09 - заповнюється тільки у випадку перевищення обсягу доходу; у ньому вказується сума ЄП, яку слід сплатити за підвищеною ставкою 15 %. Для цього потрібно знайти 15 % від суми показників ряд. 02 + ряд. 04 + ряд. 07 (тобто доходу, отриманого з порушенням). Сплатити таку суму в бюджет потрібно протягом 10 календарних днів після граничного строку подання декларації за квартал.

Рядок 10/11 - вноситься сума ЄП, розрахована відповідно до обраної ставки — 3% або 5 % відповідно.

Рядок 12 - вказують суму нарахованого податку за звітний період як з доходів, отриманих з порушенням (за підвищеною ставкою), так і з доходів у межах дозволеної граничної межі - сума рядків 9, 10 та 11.

Рядок 13 - вказують суму податку, нарахованого за минулі періоди поточного року. Для заповнення цього рядка слід взяти значення ряд. 12 декларації попереднього звітного кварталу. При заповненні декларації за IV квартал беремо дані ряд. 12 декларації за 9 місяців.

Рядок 14 - вказують суму податку, яка підлягає сплаті в бюджет за звітний період. Визначається як різниця між даними ряд. 12 і 13.

Приклад заповнення для платників єдиного податку за ставкою 5%

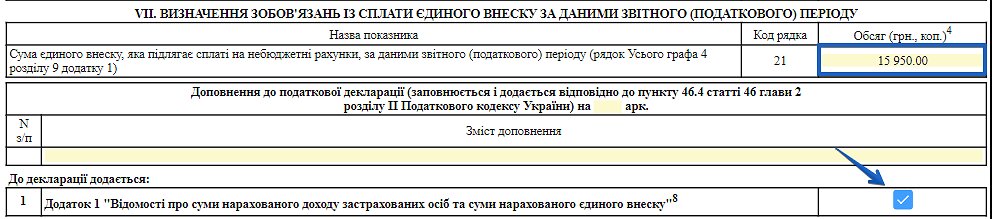

Розділ VII. Визначення зобов'язань із сплати єдиного внеску за даними звітного (податкового) періоду

Рядок 21 - відображають суму нарахованого ФОП ЄСВ за «себе» за рік.

Для заповнення цього рядка спочатку заповнюємо додаток 1 до декларації платника єдиного податку. Як це зробити, читайте у цьому матеріалі. З додатку 1 беремо суму ЄСВ з рядка «Усього» графи 4 розділу 9. Також не забудьте проставити відповідну позначку про наявність додатку 1: