Книга обліку ФОП на загальній системі: правила ведення та доходи (Частина 1)

Книга обліку доходів і витрат – це головний документ ФОПа на загальній системі оподаткування. Саме в ній підприємець фіксує всі доходи та витрати для правильного розрахунку податків і заповнення річної декларації. Обов'язок вести Книгу передбачений Податковим кодексом України (ст. 177.10), а форма та порядок її заповнення затверджені наказом Мінфіну № 261 від 13.05.2021 р.

Про назву. «Книга обліку доходів і витрат» – звична, але вже неофіційна назва. Паперову Книгу, яку реєстрували в податковій, скасовано у 2021 році. Замість неї наказом Мінфіну від 13.05.2021 р. № 261 затверджено Типову форму, за якою здійснюється облік доходів і витрат, – саме так документ називається офіційно. Утім, на практиці і підприємці, і податківці досі кажуть «Книга обліку», тому в цьому матеріалі використовуємо обидві назви як рівнозначні.

Ведення Книги обліку: загальні правила

1. Реєстрація не потрібна. Книга обліку не підлягає обов'язковій реєстрації в податковій.

2. Форми ведення. ФОП може обрати для себе зручний формат:

- Паперовий;

- Електронний файл (файл EXCEL). При цьому ФОП на вимогу податківців повинен надати засвідчену паперову копію;

- Електронний кабінет – онлайн-варіант (детальна інструкція про технічні нюанси є в консультації, розміщеній в ЗІР, категорія 104.08).

3. Окремий облік для окремих видів діяльності. Окремо від обліку доходів і витрат від здійснення інших видів госпдіяльності ФОП веде облік доходів і витрат (за їх наявності) від:

- виробництва та реалізації власної сільгосппродукції;

- роздрібної торгівлі пальним, алкоголем, тютюном.

4. Строки внесення записів. Дані про дохід та документально підтверджені витрати ФОП вносить в Книгу обліку за підсумками робочого дня, коли вони фактично відбулися.

5. Формат відображення. Облік доходів і витрат ФОП веде наростаючим підсумком у гривнях з копійками та використовує його для заповнення річної податкової декларації про майновий стан і доходи.

6. Хронологія та підсумки. Записи ведуться в хронологічному порядку. Оскільки згідно з пп. 177.5.1 ПКУ ФОПи мають сплачувати авансові внески з податку на доходи щоквартально (окрім четвертого кварталу)****для зручності дозволено робити в Книзі обліку підсумкові записи сум доходів та витрат за місяць (квартал).

7. Зберігання. ФОП зобов'язаний зберігати Книгу обліку протягом 3 років після закінчення звітного періоду, у якому здійснено останній запис.

8. Втрати або пошкодження. Якщо ФОП втратив Книгу обліку або вона пошкоджена (достроково знищена), то з огляду на пп. 44.1 і 44.3 ПКУ він зобов'язаний:

- Протягом 5 календарних днів після події подати письмове повідомлення до органу ДПС за місцем обліку (п. 44.5 ПКУ).

- Протягом 90 календарних днів з наступного дня після повідомлення ДПС відновити записи у новій Книзі обліку.

Якщо цього не зробити, на ФОПа чекає штраф у розмірі 1020 грн (ст. 121 ПКУ). Окрім того, підприємця буде притягнуто до адміністративної відповідальності. Розмір штрафу — від 51 до 136 грн (ст. 164(1) КпАП*****).

До речі, про облік витрат ФОП ми вже писали: як підтверджувати витрати, що дозволено враховувати, а що ні, та як уникнути типових помилок. Якщо пропустили — обов'язково перегляньте цю статтю, адже саме витрати безпосередньо впливають на фінансовий результат підприємця.

Виправлення помилок у Книзі обліку

Помилки у Книзі трапляються, але порядок їх виправлення залежить від формату.

У паперовій Книзі обліку виправлення здійснюється шляхом створення нового запису. Новий рядок засвідчується підписом ФОПа. Закреслення чи коректор — неприпустимі.

Якщо ФОП веде Книгу обліку в електронному вигляді, у т.ч. в Електронному кабінеті, виправлення помилок здійснюється шляхом доповнення рядка, у якому відображається від'ємне або позитивне значення.

Податківці додатково пояснюють: якщо ФОП веде Книгу обліку в Електронному кабінеті, при редагуванні помилкових записів він вводить правильне значення. При цьому:

- Якщо помилка виявлена в той самий день — коригується поточний запис;

- Якщо наступного дня або пізніше — створюється новий рядок, де показується лише різниця між правильним і помилковим значенням. У Електронному кабінеті новий рядок автоматично виділяється рожевим кольором (див. роз'яснення ЗІР, категорія 104.08).

Відображення доходів

Для внесення сум доходів ФОП у Книзі використовується графа 2. Але перш ніж її заповнювати, визначмося, що є для ФОПа оподатковуваним доходом, а що ні.

Одразу відкинемо суми, які не визнаються оподатковуваним доходом ФОПа, оскільки їх в Книгу обліку не вносять. Отже, увага:

Згідно з п. 177.3 ПКУ не є доходом ФОПа (не відображаються у Книзі):

- суми ПДВ в ціні проданих товарів (робіт, послуг), якщо ФОП є платником ПДВ;

- суми “роздрібного" акцизного податку, якщо ФОП здійснює роздрібну торгівлю підакцизними товарами;

- бюджетні гранти;

Крім того, податківці конкретизують, що не є доходом ФОПа (див. консультації в ЗІР, категорія 104.04):

- загальна сума кредиту, отримана на розрахунковий рахунок протягом дії договору кредиту;

- сума поворотної фінансової допомоги (позики) відповідно протягом дії договору, за яким вона отримана;

- За такою логікою не є доходом ФОПа й кошти помилково отримані на розрахунковий рахунок (таке на практиці зустрічається), якщо вони повернені особі, яка їх помилково перерахувала.

До складу загального оподатковуваного доходу ФОПа включається (відображається у графі 2):

- виручка від продажу товарів, робіт, послуг, які ФОП виробляє, реалізує, виконує та надає в межах своєї госпдіяльності (грошова та негрошова форма);

- сума заборгованості, за якою минув строк позовної давності (пп. 3 п. 1 р. II Порядку № 261);

- вартість безоплатно отриманих товарів/послуг.

- суми штрафів та пені, отриманих в межах договорів цивільно-правового характеру за порушення умов договорів;

- інші надходження, пов'язані з діяльністю ФОПа.

Як бачимо, окремо податківці виділяють інші доходи, які ФОП на свій розсуд має включати (або не включати) до складу загального оподатковуваного доходу. Орієнтир у цьому процесі один — належність доходу до госпдіяльності ФОПа.

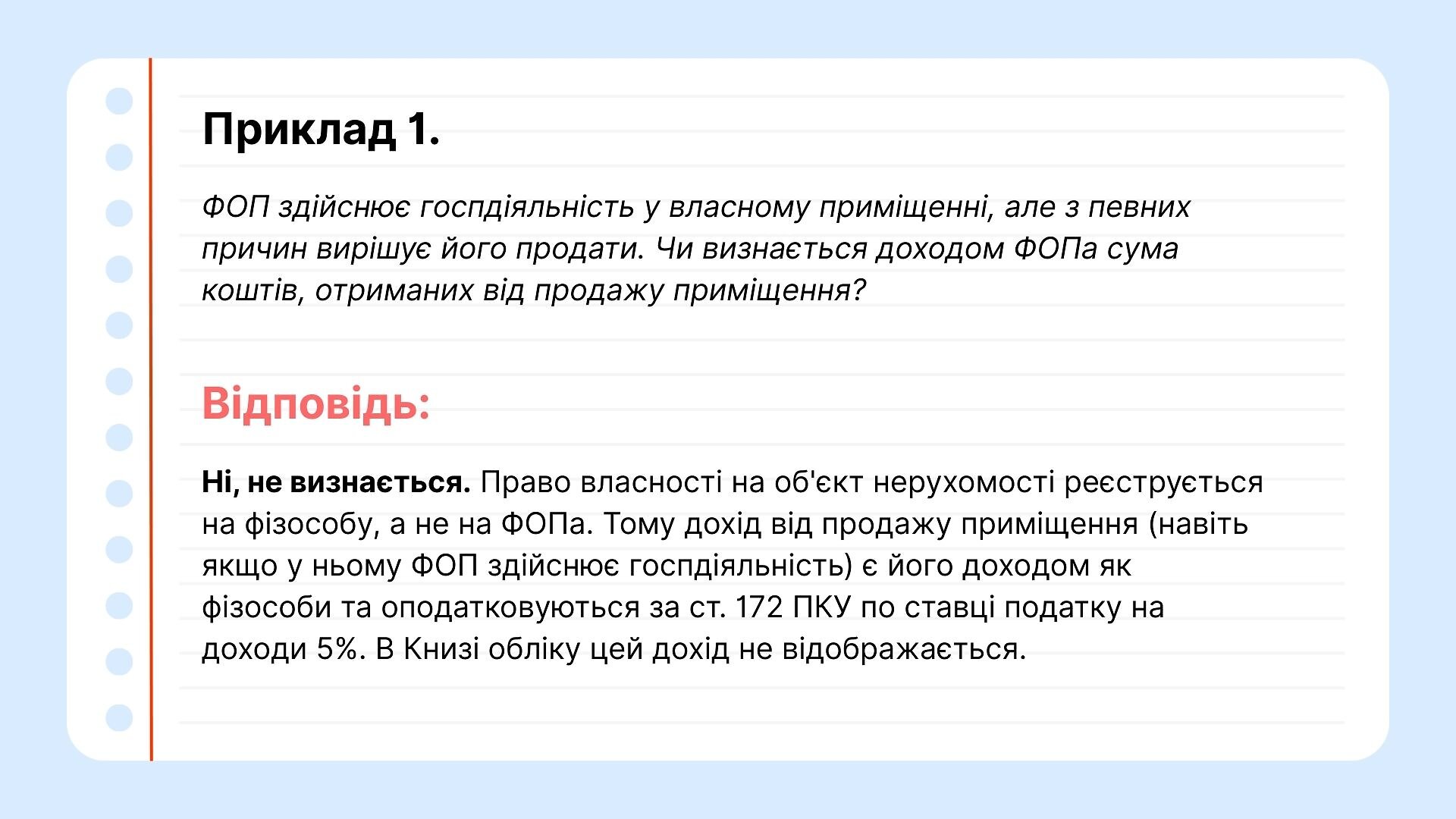

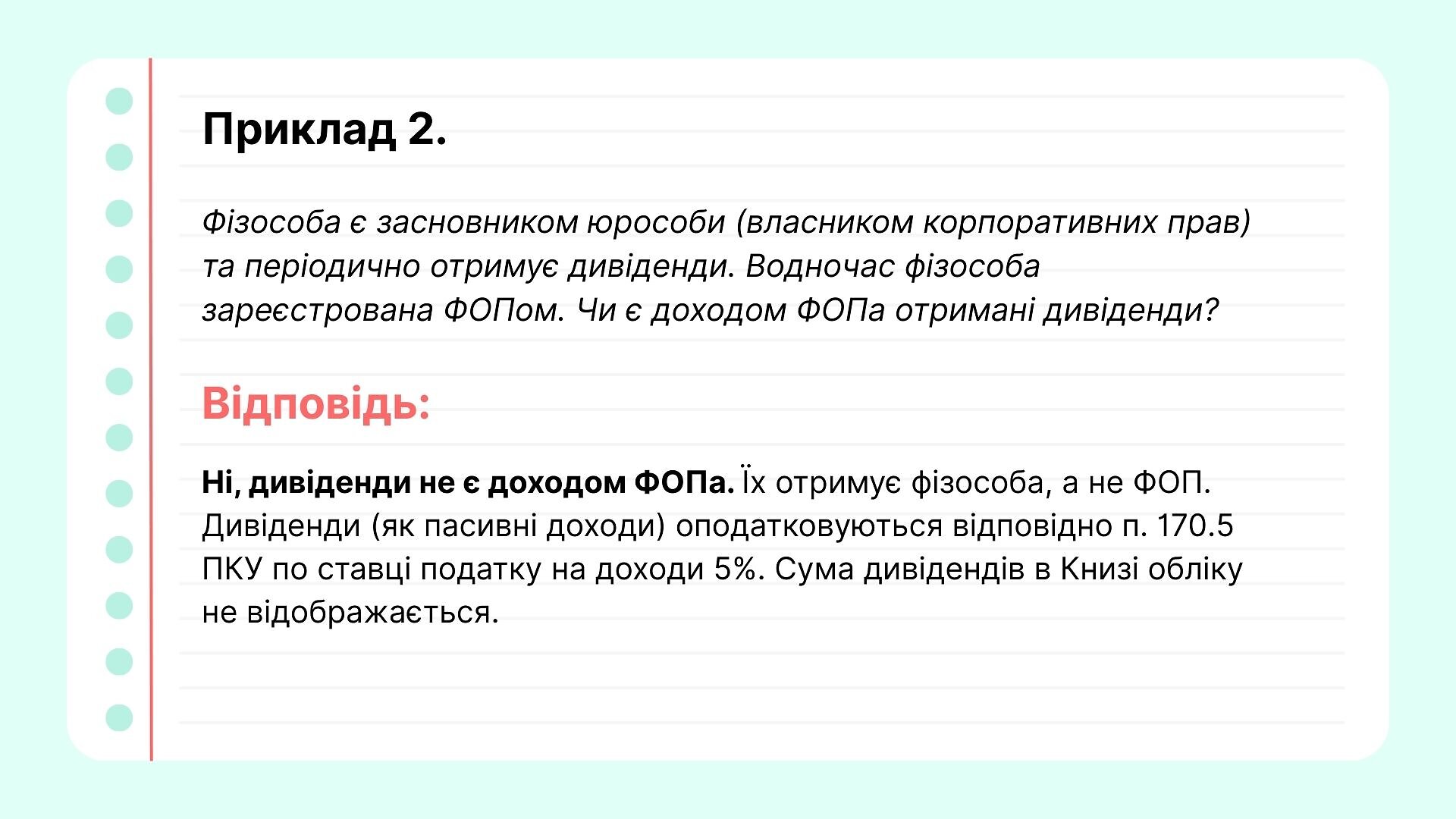

Наведемо декілька прикладів:

Є ще декілька ситуацій, відносно яких ПКУ та Порядок № 261 або жодного слова не говорять, або говорять недостатньо. Тому відповідну інформацію шукаємо у роз'ясненнях ДПС (зокрема, в ЗІР, категорії 104.04 та 104.08).

Спірні ситуації (позиція ДПС)

Ситуація 1. Комісійна діяльність

ФОП займається посередницькою діяльністю в межах договорів комісії на продаж, отримує комісійну винагороду. Як в Книзі обліку відображати дохід ФОПа?

У графу 2 ФОП має внести всю суму виручки, отриману за договором комісії, плюс комісійну винагороду. У витрати — собівартість придбаних товарів (робіт, послуг), з метою їх подальшої реалізації згідно з договором комісії (за наявності підтвердних документів).

Ситуація 2. Списана кредиторська заборгованість

Чи відображається в графі 2 сума списаної кредиторської заборгованості?

Кредиторська заборгованість ФОПа — це його заборгованість перед іншими суб'єктами господарювання за отримані товари (роботи, послуги). На думку податківців, лише коли кредитор списує заборгованість ФОПа, її сума включається до графи 2 Книги обліку.

Ситуація 3. Оплата через РРО/ПРРО і картки

На підставі яких документів заповнити графу 2, якщо ФОП застосовує РРО/ПРРО та приймає оплату від покупців за допомогою платіжних карток?

У цій ситуації графа 2 Книги обліку заповнюється за підсумками робочого дня РРО/ПРРО на підставі даних фіскальних звітних чеків (Z-звітів).

Зменшення суми доходу

ФОП має право зменшити суму доходу, відображену у Книзі обліку, якщо у звітному періоді здійснювалось:

- повернення покупцям коштів за товари (роботи, послуги);

- повернення передплати.

Для цього використовується графа 3 Книги обліку. У ній відображаються відповідні суми, що фактично зменшують загальний обсяг отриманих доходів.

Формула для визначення доходу, що підлягає декларуванню:

Дохід для декларації (графа 4) = Дохід за графою 2 – Суми повернень за графою 3.

Таким чином, у річній податковій декларації відображається вже скоригований дохід, який враховує усі проведені повернення.

У частині 2 матеріалу про Книгу обліку ФОП на загальній системі поговоримо про: підтвердні документи, відображення витрат, амортизаційні відрахування та виведення фінансового результату.

У частині 3 мова піде про відображення так званих "перехідних" витрат і пов'язаних з ними доходів.

Слідкуйте за нашими публікаціями!

SMARTFIN.UA для ФОП: автоматизуйте облік, звільніть час для бізнесу

SMARTFIN.UA — сучасна онлайн-бухгалтерія з 35+ інструментами для підприємців. Один робочий кабінет для усього: обліку, нарахування зарплати найманим працівникам, подання звітності, ведення кадрових документів — без рутини та помилок.

Що отримує ФОП, користуючися SMARTFIN.UA уже сьогодні:

- Автоматичний облік доходів для ФОП на ЄП: контроль строків, лімітів і податків, книга обліку, формування податкової декларації (модуль для загальної системи — на фінальному етапі розробки).

- Імпорт банківських виписок: розпізнавання операцій — без ручного внесення.

- Зарплата та виплати: індексація, лікарняні, відпускні, компенсації — відповідно до чинного законодавства.

- Кадрові документи: 70+ шаблонів договорів, заяв, наказів, табель обліку обочого часу з автозаповненням.

- Електронний документообіг: інтеграції з ЕДО — підписання та надсилання актів, накладних і договорів онлайн.

- Каса та ПРРО: інтеграція з Cashalot — фіскальні чеки, Z-звіти та синхронізація з обліком.

- ОЗ та НА: індивідуальні картки об'єктів і нарахування амортизації.

- Підтримка та навчання: відеоуроки, консультації та база знань для підприємців.

!!! Незабаром — повний облік для загальної системи.

У жовтні 2025 — реліз функціоналу для ФОП на загальній системі: ведення Книги доходів і витрат, формування декларації та контроль фінрезультату в одному місці.

Хочете першими протестувати? Зареєструйтесь у SMARTFIN.UA, додайте організацію та працівників — і вже сьогодні користуйтеся 35+ інструментами для автоматизації бухгалтерських процесів. Ми повідомимо вас одразу після релізу блоку функцій для загальної системи.

---------------------------------------------------------------------------------------------------------------------------

*Типова форма, за якою здійснюється облік доходів і витрат, фізичними особами - підприємцями і фізичними особами, які провадять незалежну професійну діяльність, затверджена наказом Мінфіну України від 13.05.2021 р. № 261.

**Податковий кодекс України.

***Порядок ведення типової форми, за якою здійснюється облік доходів і витрат, фізичними особами - підприємцями і фізичними особами, які провадять незалежну професійну діяльність, затверджений наказом Мінфіну України від 13.05.2021 р. № 261.

**** Відповідно до пп. 177.5.1-1 ПКУ для ФОПів, які здійснюють роздрібну торгівлю пальним, передбачено особливий порядок сплати авансових внесків.

*****Кодекс України про адміністративні правопорушення.