Мобілізований працівник роботодавця-єдинника: як виправити попередні періоди в об'єднаному звіті з 01 січня 2023 року

З 1 січня 2023 року починається час звітування. Зокрема, усі роботодавці повинні подати Податковий розрахунок за IV квартал 2022 року за новою формою, відповідно до змін, внесених наказом Мінфіну від 04.07.2022 № 189 (далі – Наказ №189).

Нова форма Об'єднаного звіту вже чекає у SMARTFIN.UA!

Змінами запроваджено відображення середнього заробітку працівників, яких було мобілізовано з 24 лютого 2022 року та які не отримували доходи у вигляді грошового забезпечення.

Нагадаємо, що законодавець у 2022 році:

- надав право деяким роботодавцям не сплачувати ЄСВ за мобілізованих працівників, які не отримували доходи у вигляді грошового забезпечення;

- не надав механізм реалізації цього права: звітність не передбачала відповідної ознаки доходу; немає механізму підтвердження умов несення служби працівника.

Отже, в цій публікацї:

- ще раз розбираємось із сутюю проблеми: що саме дозволив законодавець і кому;

- за яких саме працівників можна не сплачувати нарахований ЄСВ: як підтвердити;

- аналізуємо нові можливості відкоригувати попередній періоди в звітності.

СУТЬ ПРОБЛЕМИ

Нагадаємо, що в Законі про ЄСВ є норма, яка дає право роботодавцям-єдинникам не сплачувати єдиний соціальний внесок за мобілізованих працівників:

9(20). Установити, що під час періоду мобілізації, визначеного Указом Президента України від 24 лютого 2022 року № 69/2022 «Про загальну мобілізацію» <…>, роботодавці — платники єдиного податку, які обрали спрощену систему оподаткування — фізичні особи — підприємці, які належать до другої та третьої груп платників єдиного податку, а також юридичні особи, які належать до третьої групи платників єдиного податку, мають право за власним рішенням не сплачувати єдиний внесок за найманих працівників, призваних під час мобілізації на військову службу до Збройних Сил України.

Розд. VIII Закону про ЄСВ

Це означає, що ви як роботодавець маєте право НЕ СПЛАЧУВАТИ ЄСВ (нараховувати повинні) у період з 24.02.2022 р. по 18.07.2022 р. при одночасному виконанні наступних умов:

- ви платник єдиного податку (ФОП 2,3 група або юрособа на 3 групі);

- ваш працівник мобілізований, призваний до ЗСУ (НЕ укладав контракт);

- працівник не одержує грошового забезпечення.

Перша проблема: підтвердження умов несення служби

Багато роботодавців, увільняючи працівника від роботи та зберігаючи йому середній заробіток, не знали, чи отримували їх мобілізовані працівники доходи у вигляді грошового забезпечення. Відповідно, і на момент прийняття рішення про несплату ЄСВ такі роботодавці не могли документально підтвердити правомірність такого рішення.

Доцільно запитати, а яка норма Закону про ЄСВ зобов'язує роботодавців отримувати таку інформацію, а головне від кого? В Законі про ЄСВ такої норми НЕМАЄ.

Друга проблема: відображення у звітності

В п. 9 прим. 20 розд. VIII "Прикінцевих та перехідних положень" Закону № 2464 сказано, що:

- нараховані та не сплачені роботодавцями суми ЄСВ, сплачуються за рахунок державного бюджету;

- щоб визначити суму ЄСВ, що підлягає сплаті за рахунок державного бюджету, платник єдиного внеску розраховує та відображає у звітності суму ЄСВ за найманих працівників, у розмірах, передбачених ч. 5 і ч. 14 ст. 8 Закону № 2464;

- далі на підставі такого розрахунку, ДПС формує бюджетні запити на отримання коштів на покриття сум несплаченого роботодавцями.

При цьому зовсім не зрозуміло, як саме державні органи "здогадаються", що роботодавець вирішив скористатися правом не сплачувати ЄСВ? Адже форма звітності, за якими роботодавці звітували за I, ІІ і ІІІ квартали 2022 року не передбачала ніяких окремих кодів для таких працівників. Тому, серед фахівців з оплати праці та спеціалістів ПФУ з'явились три можливі варіанти заповнення звітності.

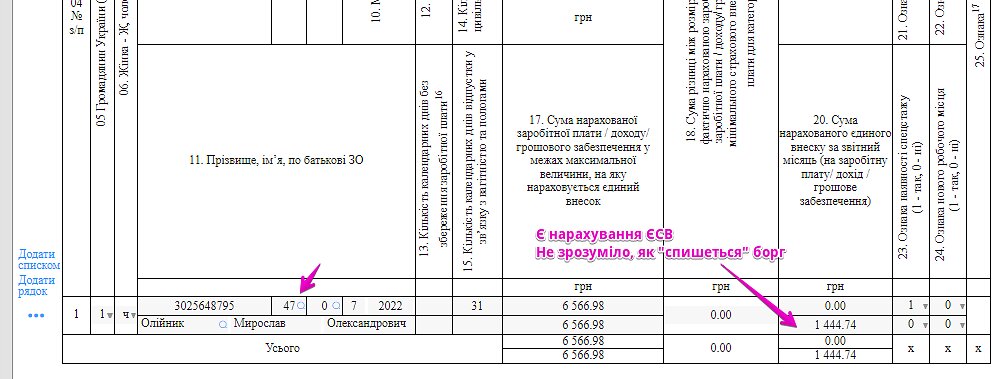

Перший варіант: показувати нарахування середнього заробітку під ознакою доходу "47":

При такому варіанті відображення роботодавець формує нарахування ЄСВ, але не сплачує його. При цьому не зрозуміло, як саме ці борги "спишуться" в майбутньому.

На практиці такий варіант застосовувався найчастіше.

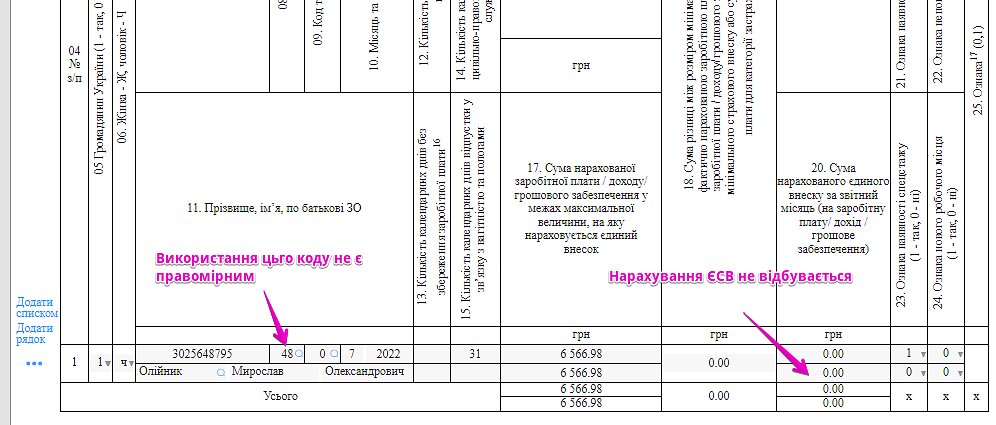

Другий варіант: показувати нарахування середнього заробітку під ознакою доходу "48"

Не дивлячись на роз'яснення зі сторони ПФУ щодо такого варіанту заповнення, фахівці з оплати праців вважають його неправомірним. Адже застосування ознаки доходу "48" не відповідає нормам Порядку 4.

Недоцільність використання коду "48" в тому, що він втратив актуальність ще в січні 2016 року, коли перестала діяти виплата компенсація середнього заробітку мобілізованим із бюджету. Відповідно до Порядку № 4 код "48" є виплатами, що компенсуються з бюджету в межах середнього заробітку працівників, призванихна строкову військовуслужбу, військовуслужбу за призовом підчас мобілізації, наособливий період абоприйнятих навійськову службу законтрактом."

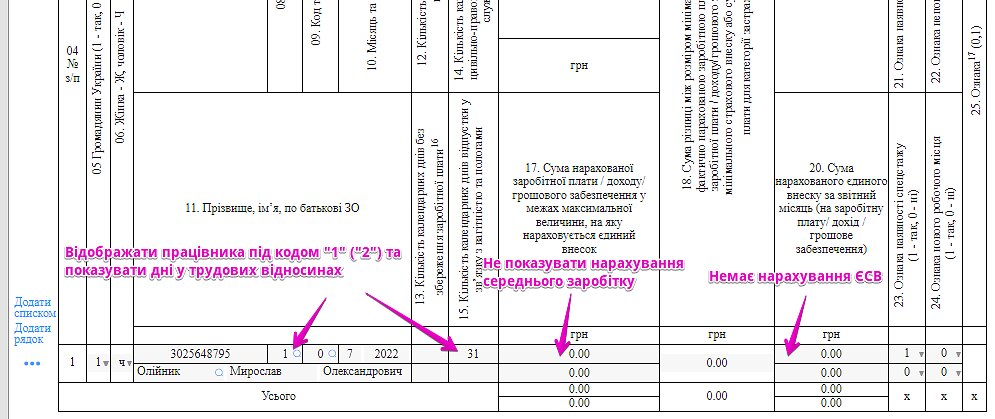

Третій варіант (позиція окремих фахівців): взагалі не показувати нарахування середнього заробітку

Логіка роздумів тут наступна. Оскільки середній заробіток не формує базу для нарахування ЄСВ, не буде порушенням взагалі не показати його в Д1. Тому по працівнику ставимо код "1" (або "2" для осіб з інвалідністю) і показуємо лише кількість днів перебування у трудових відносинах.

Підкреслюємо, що це думка окремих фахівців, а не роз'яснення від уповноважених органів.

Що змінилось з січня 2023 року

Додаток 1 до Порядку № 4 доповнено кодами категорій застрахованих осіб 76 - 80, призваних під час мобілізації на військову службу до Збройних Сил України, за яких Роботодавці мали право за власним рішенням не сплачувати єдиний внесок:

- код "76" - для ставки 22%;

- код "78" - для ставки 5,5%;

- коди "77", "79", "80" для ставки 5,3%.

Увага! Ставка 8,41 % НЕ згадується ні в абз. 3 п. 9(20) розд. VIII Закону про ЄСВ, ні в змінах до Порядку № 4. Якщо серед тих, за кого прийнято рішення не сплачувати ЄСВ, є мобілізований працівник з інвалідністю, то на його заробіток слід нараховувати ЄСВ за ставкою 22% й відображати з кодом "76".

!! Тепер, коли в форму звіту додано необхідний код, потрібно буде робити коригування у звітності, поданій за минулі періоди.

Для редагування даних за минулі періоди в Додатку 1 потрібно буде по відповідним місяцям:

- типом 3 сторнувати рядок з ознакою доходу "47" або "48";

- типом 2 пасадити нарахований середній заробіток з ознакою доходу "76".

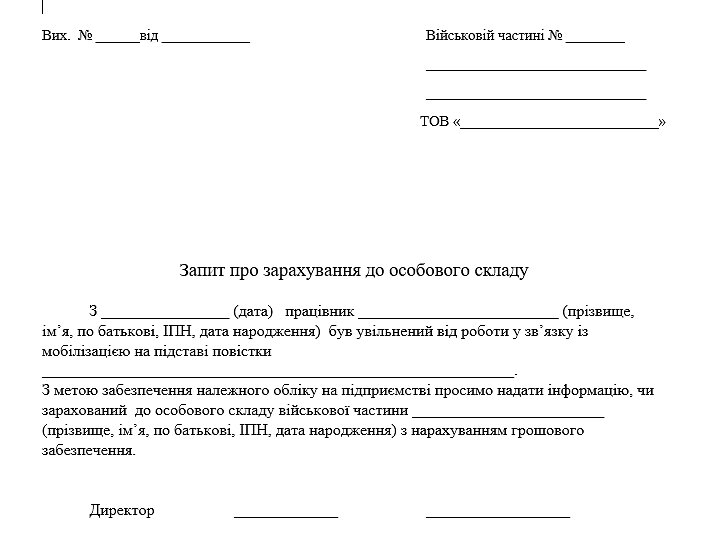

Але! Перед тим, як робити коригування, ви обов'язково повинні мати документальне підтвердження того, чи було працівникові за ці періоди нараховано грошове забезпечення. Для цього зробіть запит до військової частини, де служить ваш працівник. Орієнтовно, відповідь ви отримаєте протягом місяця. І лише тоді, коли ви точно будете знати, чи мали право не сплачувати ЄСВ, переходьте до уточнення даних в звітності.

Для запиту можна скористатися наступним зразком:

Формуйте кадрові документи в SMARTFIN.UA в кілька кліків. Є всі необхідні форми!